注射用糖尿病治療薬市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

注射用糖尿病治療薬市場レポートは、薬効分類(インスリン [基礎/持効型など]、GLP-1受容体作動薬)、糖尿病タイプ(1型糖尿病、2型糖尿病)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(成人、高齢者、小児)、および地域別(北米、欧州など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

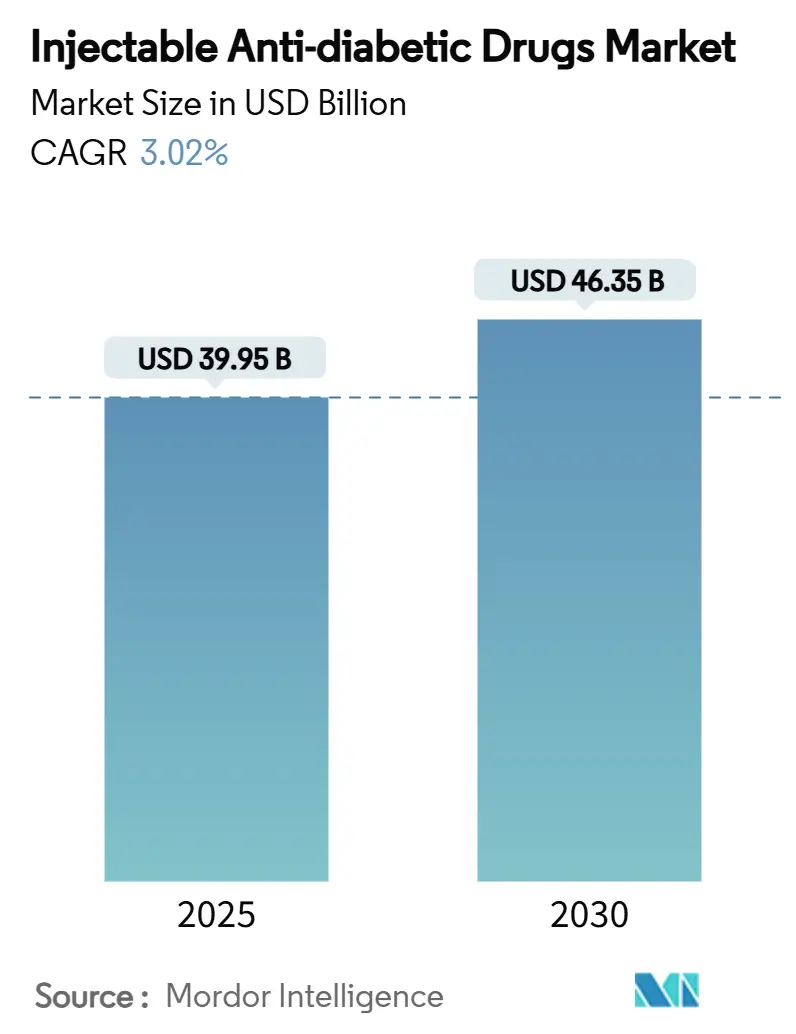

注射用抗糖尿病薬市場は、2030年までに463.5億米ドルに達すると予測されており、2025年の399.5億米ドルから年平均成長率(CAGR)3.02%で成長する見込みです。本レポートは、薬剤クラス(インスリン、GLP-1受容体作動薬など)、糖尿病タイプ(1型、2型)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(成人、高齢者、小児)、および地域(北米、欧州など)別に市場を分析しています。

市場概要

この市場の緩やかな成長は、次世代GLP-1受容体作動薬が長年のインスリン優位性を侵食していること、中国だけでも2億3300万人以上が糖尿病を抱えていること、週1回投与インスリン、デュアルGIP/GLP-1アゴニスト、コネクテッドインジェクターが服薬遵守を改善していることなどを反映しています。しかし、ブランド製剤の高価格とサプライチェーンの課題が、数量ベースの拡大を抑制しています。主要メーカーによる120億米ドルを超える設備投資は、以前の供給不足を緩和しており、インド、ベネズエラ、パキスタンでの現地生産は地域的な回復力を構築しています。抗肥満注射薬に対するメディケアの償還変更によって強化された、価値ベースのケアへの移行は、治療の成果を向上させ、コストを削減することを目指しています。

市場の動向

糖尿病治療薬市場は、革新的な薬剤の開発と技術の進歩により、継続的に進化しています。特に、GLP-1受容体作動薬は、その有効性と体重管理効果により、市場での存在感を急速に高めています。これらの薬剤は、インスリンに代わる、またはインスリンと併用する治療法として注目されており、患者の生活の質を向上させる可能性を秘めています。また、週1回投与のインスリン製剤やデュアルGIP/GLP-1アゴニストのような新しい治療オプションは、服薬遵守率の改善に貢献し、治療効果の最大化を支援しています。

地域別分析

北米地域は、糖尿病患者数の多さ、高度な医療インフラ、そして新薬へのアクセスが容易であることから、糖尿病治療薬市場において最大のシェアを占めています。欧州もまた、高齢化社会の進展と糖尿病有病率の上昇により、重要な市場となっています。アジア太平洋地域、特に中国とインドでは、経済成長と生活習慣の変化に伴い糖尿病患者が急増しており、市場の成長が著しいです。これらの地域では、現地生産の強化やアクセス可能な価格設定が、市場拡大の鍵となっています。

課題と機会

市場は、ブランド製剤の高価格設定やサプライチェーンの課題といった障壁に直面しています。しかし、主要メーカーによる大規模な設備投資は、供給不足の緩和に寄与し、特に新興市場における現地生産は、地域的な回復力を高めています。さらに、コネクテッドインジェクターのようなデジタルヘルス技術の導入は、患者の自己管理能力を高め、治療のパーソナライズを促進する新たな機会を提供しています。抗肥満注射薬に対するメディケアの償還変更は、価値ベースのケアへの移行を加速させ、より包括的な糖尿病管理への道を開いています。

このレポートは、注射用抗糖尿病薬の世界市場に焦点を当てています。この市場は、GLP-1受容体作動薬とインスリン製剤で構成されており、食事療法と運動療法と併用して糖尿病治療に用いられます。レポートでは、薬物クラス(インスリン、GLP-1受容体作動薬)、糖尿病タイプ(1型、2型)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)といった様々な側面から市場が詳細に分析されています。

市場規模と成長予測に関して、注射用抗糖尿病薬市場は2025年に399.5億米ドルと評価されており、2030年には463.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.02%です。

市場を牽引する主な要因としては、糖尿病および肥満の有病率の継続的な上昇が挙げられます。また、週1回注射療法の登場は患者の治療負担を大幅に軽減し、アドヒアランスの向上に貢献しています。OECD市場における有利な償還制度、デュアルGIP/GLP-1アゴニストのパイプラインにおける開発の勢い、オンボディウェアラブル/コネクテッドインジェクターの採用拡大、そして新興市場におけるインスリンの現地製造の進展も、市場成長の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ブランドGLP-1アナログの高コストは、特に新興国市場での普及を妨げる大きな障壁となっています。さらに、コールドチェーンおよびラストマイル物流の課題は、地方やアクセスが困難な地域での薬剤供給に影響を与えています。減量目的での適応外使用による供給逼迫も懸念されており、経口薬や遺伝子治療オプションへの研究開発資金のシフトも、注射薬市場に影響を与える可能性があります。

薬物クラス別に見ると、GLP-1受容体作動薬が最も急速に成長しているクラスであり、糖尿病治療と体重減少の両方にもたらす利点により、3.89%のCAGRを記録しています。地域別では、アジア太平洋地域が最も高い3.88%のCAGRで成長すると予測されています。これは、糖尿病有病率の急増、低いBMIでの早期発症、および政府による現地製造の支援が組み合わさった結果です。

治療法の変化としては、インスリンイコデックなどの週1回製剤が注目されています。これらは注射の負担を軽減し、毎日の基礎インスリンと同等の効果を発揮することで、特に高齢者の治療アドヒアランスを向上させると期待されています。GLP-1バイオシミラーの登場も市場に大きな影響を与えるでしょう。最初の米国ジェネリックリラグルチドは既に承認されており、主要特許の失効後、2026年以降にはセマグルチドのバイオシミラーが広く登場し、今後10年間で価格競争が激化し、市場アクセスが改善されると見込まれています。

競争環境については、市場集中度と主要企業の市場シェアが分析されており、Novo Nordisk、Eli Lilly、Sanofiなどの大手製薬会社が主要なプレイヤーとして挙げられています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳細にプロファイルされています。

このレポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病および肥満の有病率の増加

- 4.2.2 週1回注射療法の導入

- 4.2.3 OECD市場における有利な償還

- 4.2.4 デュアルGIP/GLP-1アゴニストパイプラインの勢い

- 4.2.5 装着型/接続型インジェクターの採用

- 4.2.6 EMSにおけるインスリンの現地生産

-

4.3 市場の阻害要因

- 4.3.1 ブランドGLP-1アナログの高コスト

- 4.3.2 コールドチェーンおよびラストマイルロジスティクスのギャップ

- 4.3.3 減量目的の適応外使用による供給逼迫

- 4.3.4 経口/遺伝子オプションへのR&D資金のシフト

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 インスリン

- 5.1.1.1 基礎/持効型

- 5.1.1.2 ボーラス/速効型

- 5.1.1.3 従来型ヒト

- 5.1.1.4 配合型

- 5.1.1.5 バイオシミラー

- 5.1.2 GLP-1受容体作動薬

- 5.1.2.1 デュラグルチド

- 5.1.2.2 エキセナチド

- 5.1.2.3 リラグルチド

- 5.1.2.4 リキシセナチド

- 5.1.2.5 セマグルチド

-

5.2 糖尿病タイプ別

- 5.2.1 1型糖尿病

- 5.2.2 2型糖尿病

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 年齢層別

- 5.4.1 成人

- 5.4.2 高齢者

- 5.4.3 小児

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ノボ ノルディスク

- 6.3.2 イーライリリー

- 6.3.3 サノフィ

- 6.3.4 バイオコン

- 6.3.5 ファイザー

- 6.3.6 ジュルファー

- 6.3.7 アストラゼネカ

- 6.3.8 アムジェン

- 6.3.9 アミリンファーマ

- 6.3.10 ジーランドファーマ

- 6.3.11 ベーリンガーインゲルハイム

- 6.3.12 ハンミ製薬

- 6.3.13 通化東宝

- 6.3.14 ガン&リー

- 6.3.15 ウォックハート

- 6.3.16 セルトリオン

- 6.3.17 イプソメド

- 6.3.18 インスレット・コーポレーション

- 6.3.19 メドトロニック

- 6.3.20 BD

- 6.3.21 ヒクマファーマ

- 6.3.22 マイラン-ビアトリス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

注射用糖尿病治療薬とは、糖尿病の治療において、注射によって体内に投与される薬剤の総称でございます。経口薬では十分な血糖コントロールが得られない場合や、インスリン分泌能が著しく低下している場合、あるいは特定の病態(例えば1型糖尿病)において不可欠な治療法として用いられます。これらの薬剤は、血糖値を適切に管理し、糖尿病に起因する様々な合併症の発症や進行を抑制することを主な目的としております。

注射用糖尿病治療薬には、主に以下の種類がございます。

第一に、インスリン製剤でございます。これは、膵臓から分泌されるホルモンであるインスリンを補充する薬剤であり、1型糖尿病患者様にとっては生命維持に必須の治療薬でございます。2型糖尿病患者様においても、病状の進行により膵臓のインスリン分泌能力が低下した場合や、経口薬での治療が困難な場合に導入されます。インスリン製剤は、その作用発現時間と持続時間によって、超速効型、速効型、中間型、持効型、そしてこれらを組み合わせた混合型に分類されます。超速効型や速効型は主に食後の血糖上昇を抑えるために、持効型や中間型は基礎インスリンとして一日を通して血糖値を安定させるために使用されます。近年では、より生理的なインスリン分泌パターンを模倣する製剤や、週に一度の投与で済む持効型インスリンアナログの開発も進んでおり、患者様の利便性向上に貢献しております。

第二に、GLP-1受容体作動薬でございます。これは、インクレチンという消化管ホルモンの一種であるGLP-1(グルカゴン様ペプチド-1)の作用を模倣する薬剤でございます。血糖値が高い場合にのみインスリン分泌を促進し、血糖値を上げるホルモンであるグルカゴンの分泌を抑制する作用があります。また、胃の内容物の排出を遅らせることで食後の急激な血糖上昇を抑え、さらに食欲を抑制する効果も期待できるため、肥満を伴う2型糖尿病患者様において特に有効とされております。このクラスの薬剤には、一日一回投与、週に一回投与、さらには月に一回投与が可能な製剤も登場しており、患者様の負担軽減に大きく寄与しております。一部のGLP-1受容体作動薬では、心血管イベントの抑制効果も報告されており、その重要性が高まっております。

第三に、GIP/GLP-1受容体作動薬でございます。これは、GLP-1だけでなく、GIP(グルコース依存性インスリン分泌刺激ポリペプチド)という別のインクレチンホルモンの受容体にも作用する、比較的新しいクラスの薬剤でございます。GLP-1単独の作用よりも強力な血糖降下作用と体重減少効果が期待されており、今後の普及が注目されております。

第四に、アミリンアナログでございます。これは、インスリンと同時に膵臓から分泌されるホルモンであるアミリンの作用を模倣する薬剤です。食後のグルカゴン分泌を抑制し、胃内容物の排出を遅らせ、満腹感を促進することで、食後血糖値の上昇を抑えます。インスリン治療中の1型および2型糖尿病患者様の補助療法として使用されますが、日本では未承認でございます。

これらの注射用糖尿病治療薬の用途は多岐にわたります。1型糖尿病患者様にはインスリン製剤が唯一の治療法であり、生命維持に不可欠でございます。2型糖尿病患者様においては、経口薬で血糖コントロールが不十分な場合、膵臓のインスリン分泌能が著しく低下している場合、高血糖による急性合併症(糖尿病ケトアシドーシスなど)の場合、あるいは手術前後や重症感染症など、一時的に血糖管理を厳格にする必要がある場合に導入されます。GLP-1受容体作動薬は、体重管理や心血管保護の観点からも選択されることがございます。投与方法は、患者様ご自身が自宅で行う自己注射が一般的であり、ペン型注入器が主流で、操作が簡便になっております。一部の患者様には、インスリンポンプ(CSII: Continuous Subcutaneous Insulin Infusion)も用いられます。

関連技術の進歩も目覚ましいものがございます。自己注射デバイスは、より細い針、少ない力で注入できる機構、デジタル表示、投与履歴記録機能など、進化を続けております。スマートフォンアプリと連携し、投与量や時間を記録・管理できるスマートペンも登場しております。また、持続血糖測定器(CGM: Continuous Glucose Monitoring)は、皮下に挿入したセンサーで間質液中のグルコース濃度をリアルタイムで測定し、血糖変動のパターンを把握することで、インスリン投与量の調整や生活習慣の改善に役立てられております。インスリンポンプとCGMを連携させ、血糖値に応じてインスリン量を自動調整する「ハイブリッドクローズドループシステム(人工膵臓)」の開発も進んでおり、血糖管理の自動化が現実のものとなりつつあります。新しい製剤技術としては、より安定性の高いインスリン製剤や、作用持続時間の延長、副作用の軽減を目指した開発が進められております。

市場背景としましては、世界的に糖尿病患者数が増加の一途をたどっており、特に2型糖尿病患者様の増加が顕著であるため、注射用糖尿病治療薬の需要も高まっております。高齢化社会の進展に伴い、糖尿病を合併する高齢者も増加しており、より安全で簡便な治療薬が求められております。治療ガイドラインも進化しており、早期からの積極的な血糖管理や、心血管イベント抑制効果のある薬剤の推奨などにより、GLP-1受容体作動薬やGIP/GLP-1受容体作動薬の重要性が増しております。多くの製薬企業がこの分野に参入し、新薬開発競争が激化しており、特にGLP-1受容体作動薬市場は活況を呈しております。一方で、高価な新薬の登場は医療費増大の要因となるため、費用対効果の評価も重要視されており、バイオシミラーの登場も市場に影響を与えております。

将来展望としましては、まず個別化医療のさらなる進展が期待されます。患者様の遺伝的背景、生活習慣、病態に応じた最適な薬剤選択や投与方法が追求され、AIを活用した血糖予測やインスリン量調整も現実のものとなるでしょう。利便性の向上も引き続き重要なテーマであり、週1回や月1回といった投与頻度の少ない製剤の開発がさらに進み、患者様の負担軽減に貢献します。より小型で目立たない自己注射デバイスや、スマートデバイスとの連携強化も進むでしょう。人工膵臓システムの普及と進化により、血糖管理の自動化はさらに加速すると考えられます。また、多機能性薬剤の開発も進み、血糖降下作用だけでなく、体重減少、心血管保護、腎保護など、複数の効果を併せ持つ薬剤が主流となるでしょう。GIP/GLP-1受容体作動薬はその先駆けであり、さらに複数のインクレチンホルモンに作用する「トリプルアゴニスト」などの研究も進められております。非注射経路での投与、例えば経口インスリンや吸入インスリン、パッチ型製剤などの実用化に向けた研究開発も継続されますが、安定した効果と安全性の確保が課題でございます。さらに、GLP-1受容体作動薬などが、糖尿病予備群や肥満患者様における糖尿病発症予防、心血管疾患予防への応用も期待されており、予防医療の観点からもその役割が拡大していく可能性を秘めております。