注射薬投与の世界市場:製品別(自己注射器、無針注射器、自動注射器、その他)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Injectable Drug Delivery Market by Product (Self-injectors, Needle Free Injectors, Auto Injectors, Wearable Injectors, Insulin Pens), Technology (Non-smart, Smart), Usage, Indication, Distribution Channel, and Regional Analysis from 2025 to 2032

注射薬投与市場規模およびシェア分析

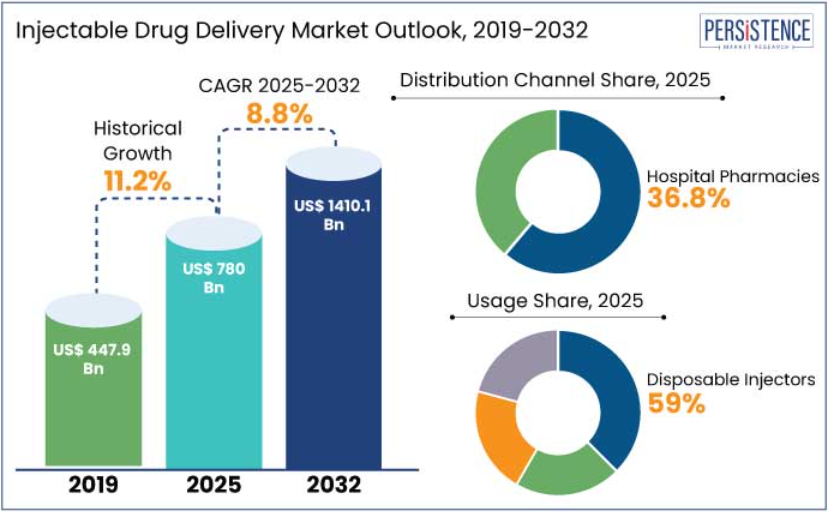

世界の注射薬投与市場は、2025年に7,800億米ドルに達すると予測されています。評価期間中は年平均成長率8.8%で成長し、2032年には1兆4,101億米ドルに達すると予測されています。

糖尿病、がん、自己免疫疾患などの慢性疾患は、世界全体の死亡原因の70%以上を占めており、注射薬投与デバイスの需要を後押ししています。世界保健機関(WHO)によると、2050年までに16億人に達すると予測される高齢化人口は、慢性疾患への高い罹患リスクから、この需要の増加に寄与しています。

医療技術、特にウェアラブル注射器やスマートインスリンペンなどの注射器の分野における飛躍的な進歩により、患者のコンプライアンスと利便性が向上しています。例えば、2024年1月、ノボ ノルディスク社のスマートインスリンペンがアップグレードされ、デジタル医療システムとの接続と投与量の追跡が可能になりました。

インドの Ayushman Bharat スキームやヨーロッパの Horizon 2024 資金援助などの政府主導の取り組みは、医療へのアクセス改善のために注射剤の使用を推進しています。BD の自己注射システムなどの自己投与デバイスの使用の増加も、治療へのアクセスを改善し、医療施設への依存度を低減しています。

市場の主なハイライト

- 慢性疾患の有病率の増加により、自己投与可能な注射剤および投与システムの需要が急増しています。

- 生物製剤やタンパク質ベースの医薬品の使用の増加に伴い、正確な投与のために特殊な注射装置が必要となっています。

- 在宅医療や自己投与の好みが高まっていることから、ユーザーフレンドリーな注射装置の開発が進んでいます。

- 活況を呈するバイオシミラー市場は、費用対効果の高い注射剤投与システムおよび装置の開発に展望をもたらしています。

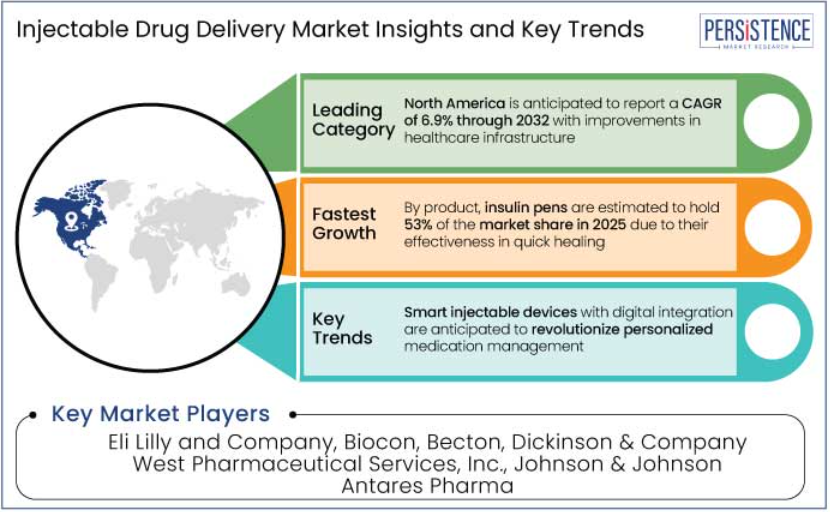

- 2025年には、その高い有効性から、インスリンペンの市場シェアは53%に達すると予測されています。

- 用途別では、医療現場での有効性から、使い捨て注射器が 2025 年に 59% の市場シェアを占める見通しです。

- 北米は、医療インフラの整備により、2025 年に 40% の市場シェアに達すると予測されています。

- ヨーロッパは、同地域における堅調な医療インフラの整備により、2025 年に 26% の市場シェアを占める見通しです。

北米は自己免疫疾患の有病率の上昇の中で着実な成長を見込む

北米は 2025 年に世界注射剤市場を 40% のシェアでリードすると予想されています。これは、心血管疾患、癌、自己免疫疾患などの慢性疾患の有病率が高く、独自の薬剤投与システムが必要となっているためです。

一人当たりの医療費が高い米国は、インフラ、研究、医薬品に投資を行っており、注射剤投与システムの普及が進んでいます。メルク社は、静脈内投与製剤の特許満了に先立ち、2025年1月に新しい注射剤タイプのキイトルーダを発売し、市場のダイナミックな特徴を強調しました。

北米の注射剤投与業界は、2025年から2032年にかけて年平均成長率6.9%を記録すると予想されています。これは、この地域における薬剤投与技術の向上に向けた取り組みが原動力となるでしょう。

ヨーロッパでは、薬剤投与装置への投資が拡大

高齢化に伴う糖尿病や癌などの慢性疾患が主流のヨーロッパの注射剤市場では、2025年に26%のシェアを占める見通しです。この市場は、2025年から2032年にかけて年平均成長率8.3%で成長すると予測されています。この成長は、主にヨーロッパの主要企業による投資によって支えられています。例えば、

- 2024年12月、Laboratorios Rovi は、2025年第1四半期にキャピタル・マーケッツ・デイを開催し、契約開発製造組織(CDMO)部門およびその他の注射薬に関する長期予測を発表する計画を発表しました。

BD Physioject などの自己注射用デバイスの需要の増加により、慢性疾患患者が自己投与できる革新的な製品が開発されています。そのダイナミックな特性から、ヨーロッパの注射薬投与市場は、今後 10 年間も力強い成長軌道を維持すると予想されます。

医療分野における重要な処置を支援するインスリンペンの使用

インスリンペンは2025年に注射薬投与業界のシェアの53%を占めると予測されており、主要なセグメントとなる見込みです。患者への利便性と使いやすさに加え、インスリン依存性糖尿病の増加が支配的な要因となっています。例えば、

- 国際糖尿病連盟の糖尿病アトラスによると、0歳から19歳の子供および青年の120万人が1型糖尿病を患っており、その数は懸念されるレベルです。また、約5億4,100万人が2型糖尿病のリスクが高いとされています。

糖尿病患者の増加と、より実用的で効果的なインスリン療法の方法への継続的な傾向は、インスリンペンが業界で最も人気のある選択肢となっていることに反映されています。

成長見通しを後押しする使い捨て注射器の改良

2025 年には、使い捨て注射器が注射薬投与市場で 59% のシェアを占め、市場を支配する見通しです。これは、医療現場において重要な利点である感染リスクを最小限に抑える使い捨て設計によるものです。

主要企業は、糖尿病やアナフィラキシーなどの慢性疾患におけるユーザーフレンドリーで安全な薬剤投与システムへの需要増加に対応するため、使い捨て注射器技術の強化を進めています。例えば、

- 2025年1月、ベクトン・ディキンソン・アンド・カンパニー(BD)は、患者様の快適性と使用容易性を向上させる新しい使い捨て自動注射器を発売しました。

- Ypsomed は、より高用量の薬剤投与用に設計された使い捨て自動注射器「YpsoMate 2.25 Pro」を発売し、より多量の薬剤投与を必要とする患者のニーズの変化に対応しています。

業界は、安全で効果的で便利な薬剤投与ソリューションを通じて、患者のアドヒアランスと治療成果の向上に注力し、イノベーションへの取り組みを推進しています。

市場紹介と傾向分析

糖尿病や関節リウマチなどの慢性疾患の増加により、自己投与可能な注射薬と革新的な投与システムへの需要が高まっています。バイオロジクスやタンパク質ベースの薬剤の採用には、正確な投与を可能にする専用デバイスが不可欠であり、ユーザーフレンドリーな設計と自己投与の利点から、自動注射器やペン型注射器が人気を集めています。例えば、

- Ypsomedは2024年5月、患者遵守を向上させるための接続機能を搭載した「YpsoMate On」プラットフォームを発表しました。

- 2024年に391億米ドルと評価される世界のバイオシミラー市場は、利便性を高め、投薬ミスを減らす、プレフィルドシリンジなどの費用対効果の高い投与システムの機会を開いています。

アストラゼネカの糖尿病治療薬「BYDUREON」などの長時間作用型注射剤は、投与頻度を最小限に抑えることでコンプライアンスを向上させます。2023年3月にBDが発表したリサイクル可能な注射器プロジェクトは、持続可能性に関する取り組みを実証するものであり、また、高度なコーティング技術は医薬品の安定性と投与性能を向上させ、市場動向に影響を与えています。

これまでの成長過程と今後の展望

世界の薬物送達注射剤市場は、2019年から2024年までの期間において、年平均成長率(CAGR)11.2%を記録しました。この期間、業界各社は、医療業界向けにさまざまな製品を発売することで、業績を維持してきました。

ワクチン需要の増加に対応するため、BDは2022年にBD EffivaxTM Glassプレフィルド注射器を発売しました。GSKはBOOSTRIXを妊娠中の女性における百日咳予防用に承認しました。FDAはEli & Lillyの肥満治療薬Zepbound注射剤を承認しました。

イギリスとアイルランドでは、Novo Nordisk A/SがNovopen 6とNovopen Echo Plusを発売しました。FDA は、2019 年に、Eli Lilly and Company の taltz 注射剤を、X 線による軸性脊椎関節炎または活動性強直性脊椎炎の患者への使用を承認しました。注射剤投与システムの需要は、2025 年から 2032 年までの予測期間において、8.8% のかなりの CAGR を記録すると予測されています。

市場の成長要因

慢性疾患の有病率の上昇が需要を押し上げる

慢性疾患の世界的な増加、特に糖尿病や自己免疫疾患の増加により、注射薬投与システムへの需要が急増しています。例えば,

- 2024年3月、国際糖尿病連合は、前年度比12%の糖尿病患者増加を示す研究結果を発表しました。

- ノボノルディスクは、糖尿病患者の増加を受けて、2024年4月にFlexTouchペン製造工場の拡張にUS$ 2.3億を投資しました。

自己投与デバイスのイノベーションは、頻繁な注射を必要とする患者の増加と、パンデミック以降加速した在宅治療への移行により促進されています。これに対応し、主要メーカーはスマート接続機能とより良い人間工学設計を備えた自動注射器の開発を進めています。

バイオロジクスへの注目が高まり、新たな方法の必要性が増加

バイオロジクスやタンパク質ベースの医薬品を正確に投与するため、バイオロジクス業界がもたらした注射投与ニーズの大きな変化に対応するため、専用の注射デバイスが不可欠です。例えば,

- 2024年5月、FDAは専門的な投与システムを必要とする15の新たなバイオロジクス製品を承認しました。

- 2024年1月、ファイザーは、生物学的製剤用に特別に設計された先進的な注射プラットフォームに18億米ドルを投資すると発表しました。

生物学的分子は複雑であるため、特殊な保管条件と正確な投与方法が必要となります。医薬品の品質を維持するため、デバイスメーカーは新しい素材や安定化技術を開発しています。温度に敏感な生物学的製剤により、コールドチェーン配送システムやインテリジェントな温度監視デバイスの革新が促進されています。

市場抑制要因

原材料価格の変動と医療規制が業界に影響

注射用薬剤投与デバイスの普及は、製造コストの高さと厳しい規制によって妨げられています。製造コストと利益率は、原材料価格の変動の影響を受けています。例えば

- 2024年1月、医療用ポリマーが世界的に不足し、主要部品のコストが25%上昇しました。

特殊材料の需要の増加とサプライチェーンの混乱により、リードタイムが長くなり、生産コストが上昇しています。材料の入手難により、一部のメーカーは新製品の発売遅延を報告しており、市場の成長の可能性に影響を与えています。

主な市場機会

個別化医療のためのスマートデバイスの開発が展望を開く

注射剤投与システムにデジタル技術が導入されたことで、患者のケアとモニタリングに大変革がもたらされました。例えば

- 2024年2月、メドトロニックはデジタル技術を活用して患者モニタリングと治療を向上させるスマートインスリンペンシステムを発表しました。

このデバイスは、医療従事者が遠隔で薬物遵守状況を監視し、投与量を調整し、問題発生時に迅速に対応できる点で、デジタル技術が注射用投与システムに与える革命的な影響を示しています。

スマートインスリンペンは、患者に投与タイミングを通知するユーザーフレンドリーな機能を備え、投与履歴を詳細に追跡し、治療の進捗状況を包括的に把握できる設計となっています。

- 2024年2月に発表された研究によると、新規の注射用デバイスは、薬物遵守率を40%向上させることで、慢性疾患の治療効果を改善し、治療の最適化に貢献しています。

病院薬局は多様な薬物投与デバイスに対応へ

製薬会社は、病院薬局で使用される高度な注射剤に関する先端の研究開発への投資を大幅に増やすと予想されています。この戦略的転換は、医療従事者が患者ケアにおいて重要視する注射剤投与システムの有効性と利用しやすさを向上させることを目的としています。例えば、

- 調査によると、2025年には病院薬局が市場を支配し、36.8%という驚異的なシェアを獲得すると予想されています。

- この成長は、慢性疾患の有病率の増加、患者数の急増、および革新的な注射剤の入手可能性の向上に起因すると考えられます。

病院数の継続的な増加と、治療を求める患者の流入の増加により、医療分野における病院薬局の重要性はさらに高まっています。

注射剤投与市場における競争環境

大手製薬企業は、製品ラインの拡大にますます注力し、開発途上地域、特に注射剤市場における開発の見通しを探っています。これらの企業は、最先端の注射剤技術の開発による革新に加え、複数の買収を通じて、製品および地理的ポートフォリオを体系的に拡大しています。

市場シェアの拡大を図るため、市場の主要企業は、戦略的な合併や買収、新薬の発売を進めています。大手メーカーは技術開発の最前線に立っており、世界中で入手可能な製品の範囲を大幅に拡大する最先端の製品を開発しています。この革新は、患者の治療選択肢の拡大に加え、相乗効果による競争力の強化にもつながり、患者や医療従事者の変化する要求に応えることができる立場を確立しています。

最近の業界動向

- 2024年12月、バクスター・インターナショナルは、米国で5つの注射用医薬品を発売し、2024年の発売製品は合計10製品となりました。これらの製品は、患者の安全をサポートし、薬剤の準備を簡素化し、医療の効率化を促進します。

- 2024年9月、PCIファーマサービスは、注射剤を中心に、医薬品と医療機器の組み合わせ製品の組み立ておよび包装のためのインフラに3億6,500万米ドルを投資し、EUでの事業拡大を図りました。

- 2024年7月、Schott AGは、多様な疾患の薬剤保存用10mlカートリッジを発売しました。これらのカートリッジはYpsomedのYpsoDoseデバイスと互換性があり、患者が自宅で処方薬を投与しやすくします。

- 2024年4月、Baxterは米国製品ポートフォリオに5つの新規注射薬を追加する計画を発表しました。これは、抗感染療法と抗高血圧療法における治療ギャップを埋めることを目的としています。

- 2024年2月、ザンビアはHIV予防薬である注射用PrEPを導入しました。これは研究環境以外での2度目の導入となり、HIVの複製を阻止し、HIVリスク管理のための管理可能な選択肢を提供することを目指しています。

- 2024年1月、キンデバ・ドラッグ・デリバリーは、ミネソタ州ウッドベリーにある研究所を活用し、製薬、バイオ製薬、医療機器業界向けに統合的な支援を提供する新たな分析サービス部門を設立しました。

- 2023年5月、ボイヤー・インゲルハイムは、慢性炎症性疾患の治療に用いられるバイオシミラー「Cyltezo」用の自動注射器デバイス「Cyltezo Pen」について、FDAの承認を取得しました。

注射薬投与市場セグメント

製品別

- 自己注射器

- 単室型

- 二重室型

- 針なし注射器

- 事前充填型

- 充填可能型

- 自動注射器

- 事前充填型

- 充填可能型

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

技術別

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

用途別

- 使い捨て

- 再利用可能

疾患別

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

流通チャネル別

- 病院薬局

- ドラッグストア

- オンライン薬局

- 小売薬局

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界の注射剤投与市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性および影響

3. 付加価値のある洞察

3.1. 規制の動向

3.2. 製品の採用分析

3.3. バリューチェーン分析

3.4. 主な取引および合併

3.5. PESTLE 分析

3.6. ポーターの 5 つの力分析

4. 世界の注射薬投与市場の見通し

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的な機会

4.2. 市場規模(10億米ドル)の分析および予測

4.2.1. 過去の市場規模(10億米ドル)の分析、2019年~2023年

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

4.3. 世界の注射薬投与市場の見通し:製品

4.3.1. 概要/主な調査結果

4.3.2. 過去の市場規模(10億米ドル)の分析、製品別、2019年~2023年

4.3.3. 現在の市場規模(10億米ドル)の分析および予測、製品別、2025年~2032年

4.3.3.1. 自己注射器

4.3.3.1.1. 単室式自己注射器

4.3.3.1.2. 二室式自己注射器

4.3.3.2. 針のない注射器

4.3.3.2.1. 事前充填式針なし注射器

4.3.3.2.2. 充填可能式針なし注射器

4.3.3.3. 自動注射器

4.3.3.3.1. 事前充填式自動注射器

4.3.3.3.2. 充填可能式自動注射器

4.3.3.4. ウェアラブル注射器

4.3.3.4.1. ウェアラブルパッチ注射器

4.3.3.4.2. 体外装着型注射器

4.3.3.5. インスリンペン

4.3.3.5.1. 再利用可能型インスリンペン

4.3.3.5.2. 使い捨て型インスリンペン

4.3.3.5.3. スマートインスリンペン

4.3.4. 市場の魅力度分析:製品

4.4. 世界の注射薬投与市場の見通し:技術

4.4.1. はじめに / 主な調査結果

4.4.2. 過去の市場規模(10億米ドル)の分析、技術別、2019年~2023年

4.4.3. 現在の市場規模(10億米ドル)の分析および予測、技術別、2025年~2032年

4.4.3.1. 非スマート注射器

4.4.3.2. スマート注射器

4.4.3.2.1. 人工知能(AI)および機械学習の統合

4.4.3.2.2. 近距離無線通信(NFC

4.4.3.2.3. クラウドコンピューティング

4.4.3.2.4. Bluetooth

4.4.4. 市場の魅力度分析:技術

4.5. 世界の注射薬投与市場の見通し:用途

4.5.1. はじめに / 主な調査結果

4.5.2. 過去の市場規模(10億米ドル)分析、用途別、2019年~2023年

4.5.3. 現在の市場規模(10億米ドル)の分析および予測、用途別、2025年~2032年

4.5.3.1. 使い捨て注射器

4.5.3.2. 再利用可能な注射器

4.5.4. 市場の魅力度分析:用途

4.6. 注射剤投与市場の世界的な見通し:疾患別

4.6.1. はじめに / 主な調査結果

4.6.2. 疾患別市場規模(10億米ドル)の過去分析、2019年~2023年

4.6.3. 疾患別市場規模(10億米ドル)の分析および予測、2025年~2032年

4.6.3.1. アナフィラキシー

4.6.3.2. 糖尿病

4.6.3.3. 心血管疾患

4.6.3.4. 多発性硬化症

4.6.3.5. 関節リウマチ

4.6.3.6. 癌

4.6.3.7. 外傷および救急

4.6.3.8. その他

4.6.4. 市場の魅力度分析:疾患別

4.7. 世界の注射薬投与市場の見通し:流通チャネル

4.7.1. はじめに / 主な調査結果

4.7.2. 2019 年から 2023 年までの流通チャネル別市場規模(10 億米ドル)の分析

4.7.3. 2025 年から 2032 年までの流通チャネル別市場規模(10 億米ドル)の分析および予測

4.7.3.1. 病院薬局

4.7.3.2. ドラッグストア

4.7.3.3. 小売薬局

4.7.3.4. オンライン薬局

4.7.4. 市場の魅力度分析:流通チャネル

5. 世界の注射薬投与市場の見通し:地域別

5.1. 主なハイライト

5.2. 過去の市場規模(10億米ドル)分析、地域別、2019年~2023年

5.3. 現在の市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域別

6. 北米注射剤薬物送達市場の見通し

6.1. 主なハイライト

6.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

6.2.1. 国別

6.2.2. 製品別

6.2.3. 技術別

6.2.4. 用途別

6.2.5. 疾患別

6.2.6. 流通チャネル別

6.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.4.1. 自己注射器

6.4.1.1. 単室式自己注射器

6.4.1.2. 二室式自己注射器

6.4.2. 針のない注射器

6.4.2.1. 事前充填式針なし注射器

6.4.2.2. 充填可能式針なし注射器

6.4.3. 自動注射器

6.4.3.1. 事前充填式自動注射器

6.4.3.2. 充填可能式自動注射器

6.4.4. ウェアラブル注射器

6.4.4.1. ウェアラブルパッチ型注射器

6.4.4.2. 体外装着型注射器

6.4.5. インスリンペン

6.4.5.1. 再利用可能型インスリンペン

6.4.5.2. 使い捨て型インスリンペン

6.4.5.3. スマートインスリンペン

6.5. 現在の市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

6.5.1. 非スマート注射器

6.5.2. スマート注射器

6.5.2.1. 人工知能(AI)と機械学習の統合

6.5.2.2. 近距離無線通信(NFC

6.5.2.3. クラウドコンピューティング

6.5.2.4. Bluetooth

6.6. 用途別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.6.1. 使い捨て注射器

6.6.2. 再利用可能な注射器

6.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

6.7.1. アナフィラキシー

6.7.2. 糖尿病

6.7.3. 心血管疾患

6.7.4. 多発性硬化症

6.7.5. 関節リウマチ

6.7.6. がん

6.7.7. 外傷および救急

6.7.8. その他

6.8. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

6.8.1. 病院薬局

6.8.2. ドラッグストア

6.8.3. 小売薬局

6.8.4. オンライン薬局

6.9. 市場の魅力度分析

7. ヨーロッパの注射薬投与市場の見通し

7.1. 主なハイライト

7.2. 市場別、2019 年から 2023 年までの市場規模(10 億米ドル)の分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 技術別

7.2.4. 用途別

7.2.5. 疾患別

7.2.6. 流通チャネル別

7.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパその他

7.4. 製品別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.4.1. 自己注射器

7.4.1.1. 単室式自己注射器

7.4.1.2. 二室式自己注射器

7.4.2. 針なし注射器

7.4.2.1. 事前充填式針なし注射器

7.4.2.2. 充填可能型針なし注射器

7.4.3. 自動注射器

7.4.3.1. 事前充填式自動注射器

7.4.3.2. 充填可能型自動注射器

7.4.4. ウェアラブル注射器

7.4.4.1. ウェアラブルパッチ注射器

7.4.4.2. 体外装着型注射器

7.4.5. インスリンペン

7.4.5.1. 再利用可能型インスリンペン

7.4.5.2. 使い捨て型インスリンペン

7.4.5.3. スマートインスリンペン

7.5. 現在の市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

7.5.1. 非スマート注射器

7.5.2. スマート注射器

7.5.2.1. 人工知能(AI)と機械学習の統合

7.5.2.2. 近距離無線通信(NFC

7.5.2.3. クラウドコンピューティング

7.5.2.4. Bluetooth

7.6. 用途別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.6.1. 使い捨て注射器

7.6.2. 再利用可能な注射器

7.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.7.1. アナフィラキシー

7.7.2. 糖尿病

7.7.3. 心血管疾患

7.7.4. 多発性硬化症

7.7.5. 関節リウマチ

7.7.6. がん

7.7.7. 外傷および救急

7.7.8. その他

7.8. 流通チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.8.1. 病院薬局

7.8.2. ドラッグストア

7.8.3. 小売薬局

7.8.4. オンライン薬局

7.9. 市場の魅力度分析

8. 東アジアの注射薬投与市場の見通し

8.1. 主なハイライト

8.2. 市場別、2019 年から 2023 年までの市場規模(10 億米ドル)の分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 技術別

8.2.4. 用途別

8.2.5. 疾患別

8.2.6. 流通チャネル別

8.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析および予測、製品別、2025年~2032年

8.4.1. 自己注射器

8.4.1.1. 単室式自己注射器

8.4.1.2. ダブルチャンバー式自己注射器

8.4.2. 針なし注射器

8.4.2.1. 事前充填式針なし注射器

8.4.2.2. 充填可能式針なし注射器

8.4.3. 自動注射器

8.4.3.1. 事前充填式自動注射器

8.4.3.2. 充填可能式自動注射器

8.4.4. ウェアラブル注射器

8.4.4.1. ウェアラブルパッチ注射器

8.4.4.2. 体外装着型注射器

8.4.5. インスリンペン

8.4.5.1. 再利用可能なインスリンペン

8.4.5.2. 使い捨てインスリンペン

8.4.5.3. スマートインスリンペン

8.5. 現在の市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

8.5.1. 非スマート注射器

8.5.2. スマート注射器

8.5.2.1. 人工知能(AI)および機械学習の統合

8.5.2.2. 近距離無線通信(NFC

8.5.2.3. クラウドコンピューティング

8.5.2.4. Bluetooth

8.6. 用途別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

8.6.1. 使い捨て注射器

8.6.2. 再利用可能な注射器

8.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

8.7.1. アナフィラキシー

8.7.2. 糖尿病

8.7.3. 心血管疾患

8.7.4. 多発性硬化症

8.7.5. 関節リウマチ

8.7.6. がん

8.7.7. 外傷および救急

8.7.8. その他

8.8. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

8.8.1. 病院薬局

8.8.2. ドラッグストア

8.8.3. 小売薬局

8.8.4. オンライン薬局

8.9. 市場の魅力度分析

9. 南アジアおよびオセアニアの注射薬投与市場の見通し

9.1. 主なハイライト

9.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 技術別

9.2.4. 用途別

9.2.5. 疾患別

9.2.6. 流通チャネル別

9.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジアおよびオセアニアのその他

9.4. 2025 年から 2032 年までの製品別現在の市場規模(10 億米ドル)の分析と予測

9.4.1. 自己注射器

9.4.1.1. 単室式自己注射器

9.4.1.2. 二室式自己注射器

9.4.2. 針なし注射器

9.4.2.1. 事前充填式針なし注射器

9.4.2.2. 充填可能式針なし注射器

9.4.3. 自動注射器

9.4.3.1. 事前充填式自動注射器

9.4.3.2. 充填可能式自動注射器

9.4.4. ウェアラブル注射器

9.4.4.1. ウェアラブルパッチ注射器

9.4.4.2. 体外装着型注射器

9.4.5. インスリンペン

9.4.5.1. 再利用可能型インスリンペン

9.4.5.2. 使い捨て型インスリンペン

9.4.5.3. スマートインスリンペン

9.5. 現在の市場規模(10億米ドル)の分析および予測、技術別、2025年~2032年

9.5.1. 非スマート注射器

9.5.2. スマート注射器

9.5.2.1. 人工知能(AI)および機械学習の統合

9.5.2.2. 近距離無線通信(NFC

9.5.2.3. クラウドコンピューティング

9.5.2.4. Bluetooth

9.6. 用途別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.6.1. 使い捨て注射器

9.6.2. 再利用可能な注射器

9.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.7.1. アナフィラキシー

9.7.2. 糖尿病

9.7.3. 心血管疾患

9.7.4. 多発性硬化症

9.7.5. 関節リウマチ

9.7.6. がん

9.7.7. 外傷および救急

9.7.8. その他

9.8. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

9.8.1. 病院薬局

9.8.2. ドラッグストア

9.8.3. 小売薬局

9.8.4. オンライン薬局

9.9. 市場の魅力度分析

10. 中南米の注射薬投与市場の見通し

10.1. 主なハイライト

10.2. 市場別、2019 年~2023 年の市場規模(10 億米ドル)の分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 技術別

10.2.4. 用途別

10.2.5. 疾患別

10.2.6. 流通チャネル別

10.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 製品別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

10.4.1. 自己注射器

10.4.1.1. 単室式自己注射器

10.4.1.2. 二室式自己注射器

10.4.2. 針のない注射器

10.4.2.1. 事前充填式針なし注射器

10.4.2.2. 充填可能式針なし注射器

10.4.3. 自動注射器

10.4.3.1. 事前充填式自動注射器

10.4.3.2. 充填可能式自動注射器

10.4.4. ウェアラブル注射器

10.4.4.1. ウェアラブルパッチ型注射器

10.4.4.2. 体外装着型注射器

10.4.5. インスリンペン

10.4.5.1. 再利用可能型インスリンペン

10.4.5.2. 使い捨て型インスリンペン

10.4.5.3. スマートインスリンペン

10.5. 現在の市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

10.5.1. 非スマート注射器

10.5.2. スマート注射器

10.5.2.1. 人工知能(AI)と機械学習の統合

10.5.2.2. 近距離無線通信(NFC

10.5.2.3. クラウドコンピューティング

10.5.2.4. Bluetooth

10.6. 用途別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.6.1. 使い捨て注射器

10.6.2. 再利用可能な注射器

10.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.7.1. アナフィラキシー

10.7.2. 糖尿病

10.7.3. 心血管疾患

10.7.4. 多発性硬化症

10.7.5. 関節リウマチ

10.7.6. 癌

10.7.7. 外傷および救急

10.7.8. その他

10.8. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

10.8.1. 病院薬局

10.8.2. ドラッグストア

10.8.3. 小売薬局

10.8.4. オンライン薬局

10.9. 市場の魅力度分析

11. 中東・アフリカの注射薬投与市場の見通し

11.1. 主なハイライト

11.2. 市場別、2019 年から 2023 年までの市場規模(10 億米ドル)の分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 技術別

11.2.4. 用途別

11.2.5. 疾患別

11.2.6. 流通チャネル別

11.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカその他

11.4. 製品別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.4.1. 自己注射器

11.4.1.1. 単室式自己注射器

11.4.1.2. 二室式自己注射器

11.4.2. 針なし注射器

11.4.2.1. 事前充填式針なし注射器

11.4.2.2. 充填可能式針なし注射器

11.4.3. 自動注射器

11.4.3.1. 事前充填式自動注射器

11.4.3.2. 充填可能型自動注射器

11.4.4. ウェアラブル注射器

11.4.4.1. ウェアラブルパッチ注射器

11.4.4.2. 体外装着型注射器

11.4.5. インスリンペン

11.4.5.1. 再利用可能型インスリンペン

11.4.5.2. 使い捨てインスリンペン

11.4.5.3. スマートインスリンペン

11.5. 現在の市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

11.5.1. 非スマート注射器

11.5.2. スマート注射器

11.5.2.1. 人工知能(AI)および機械学習の統合

11.5.2.2. 近距離無線通信(NFC

11.5.2.3. クラウドコンピューティング

11.5.2.4. Bluetooth

11.6. 用途別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.6.1. 使い捨て注射器

11.6.2. 再利用可能な注射器

11.7. 疾患別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.7.1. アナフィラキシー

11.7.2. 糖尿病

11.7.3. 心血管疾患

11.7.4. 多発性硬化症

11.7.5. 関節リウマチ

11.7.6. がん

11.7.7. 外傷および救急

11.7.8. その他

11.8. 流通チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

11.8.1. 病院薬局

11.8.2. ドラッグストア

11.8.3. 小売薬局

11.8.4. オンライン薬局

11.9. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2025 年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. イーライリリー・アンド・カンパニー

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. バイオコン

12.3.3. ベクトン・ディキンソン・アンド・カンパニー

12.3.4. ウェスト・ファーマシューティカル・サービスズ・インク

12.3.5. ジョンソン・アンド・ジョンソン

12.3.6. アンタレス・ファーマ

12.3.7. アブビ・インク

12.3.8. ファイザー・インク

12.3.9. マイラン・エヌ・ブイ

12.3.10. ヴェッター・ファーマ・フェルティグング GmbH & Co.KG

12.3.11. エムペラ GmbH

12.3.12. デジタル・メディックス Pty Ltd

12.3.13. エナブル・インジェクションズ LLC

12.3.14. インスレット・コーポレーション

12.3.15. コンソート・メディカル Plc.

12.3.16. ディアブネクスト

12.3.17. ディアメスコ株式会社

12.3.18. ショットAG(ショット株式会社)

12.3.19. シオ2メディカルプロダクツ

12.3.20. インテグリティバイオ株式会社

12.3.21. ヴィルヘルム・ハゼマイヤーGmbH & Co. KG

12.3.22. タンデム・ダイアベティス・ケア

12.3.23. サノフィ・S.A.

12.3.24. コンパニオン・メディカル・インク

12.3.25. イプソメド

12.3.26. F. ホフマン・ラ・ロシュ・リミテッド

12.3.27. ノボ・ノルディスク・A/S

12.3.28. メドトロニック・プラクティス・リミテッド

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***