世界の注射薬投与市場規模予測(2025年-2032年)、年平均8.8%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Injectable Drug Delivery Market by Product (Self-injectors, Needle-free Injectors, Auto Injectors), by Techology (Non-smart, Smart Injectors), by Usage (Disposable, Reusable), by Indication, by Distribution Channel, and Regional Analysis for 2025 – 2032

注射薬投与市場の規模と動向

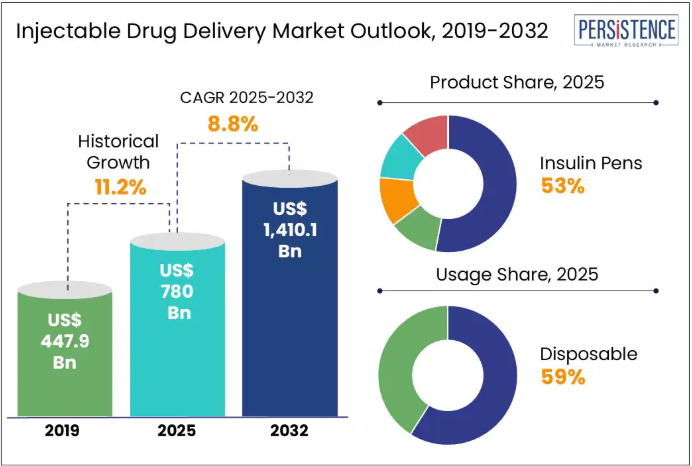

注射薬投与市場の規模は、2025年に7,800億米ドルに達し、2032年には1兆4,101億米ドルに達すると予測されており、2025年から2032年の予測期間中は8.8%のCAGRで成長すると見込まれています。

注射剤投与は、生物学的イノベーション、デジタルヘルスの統合、および患者の行動の変化に後押しされ、変革の段階に入っています。慢性疾患がますます蔓延する中、注射剤は、その迅速な生物学的利用能から、好ましい投与方法として台頭しています。スマート自動注射器やウェアラブルデバイスの発売により、市場は精度、快適性、利便性を追求して再構築されています。高粘度の生物学的製剤を長期間にわたってスムーズに投与する需要の高まりが、新たなビジネスチャンスを生み出すと予想されます。

業界の主なハイライト

- 患者が自己投与を好む傾向が強まっているため、自動注射器やプレフィルドシリンジの採用が進んでいます。

- 在宅投与を可能にするため、静脈内投与から皮下投与への移行が市場の主なトレンドとなっています。

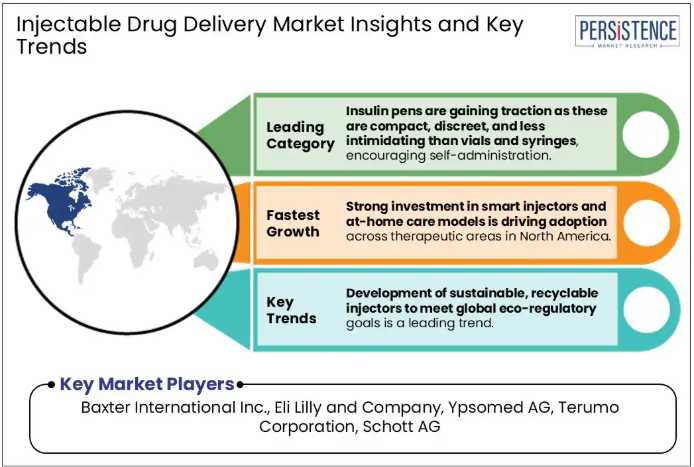

- インスリンペンは、慢性インスリン使用者向けに正確で使いやすい投与を可能にするため、世界的に高い人気を博しています。これにより、服薬遵守率と利便性が向上しています。

- 使い捨て注射器は、安全性が重要な大規模予防接種や生物製剤投与における高い需要により、2025年に約59.0%の市場シェアを占めると予測されています。

- 生物学的製剤の消費量と慢性疾患の負担の増加により、北米では注射剤の需要が高まっています。

市場動向

推進要因 – 糖尿病とがん患者の急増が注射薬投与システムの役割を強化

糖尿病、がん、自己免疫疾患の有病率の増加は、これらの疾患の性質と治療に用いられる療法の特性により、注射薬投与システムへの需要を直接的に増加させています。例えば、国際糖尿病連合(IDF)の2024年のデータによると、世界中で5億4,000万人以上が糖尿病を患っています。この数は2030年までに6億4,000万人を超えると予測されています。インスリンやセマグルチドなどのGLP-1受容体作動薬は標準的な治療選択肢となっています。そのため、企業は自己投与を容易にするため、オートインジェクターやウェアラブルインジェクターの生産を拡大しています。

腫瘍内科では、チェックポイント阻害剤やモノクローナル抗体などの注射用生物製剤が、がん免疫療法のパイプラインを支配しています。世界保健機関(WHO)によると、新規のがん患者数は 2022 年の 2,000 万人から 2050 年には 3,500 万人以上に急増すると予測されています。そのため、胃腸管を迂回して迅速に全身に作用する注射剤は、依然として不可欠な薬剤形態です。企業は、従来静脈内投与されていた薬剤の皮下投与製剤を発売し、利便性を向上させています。例えば、ロシュのPhesgoなどがその例です。

制約要因 – 製造の複雑さが供給ボトルネックを引き起こす

注射薬の投与システム製造の複雑さは、特に生物製剤や自己投与療法の需要増加に伴い、サプライチェーンの制約を招いています。これらのシステムは、高精度なエンジニアリング、無菌充填・包装工程、厳格な品質管理を要します。

これらはすべて、生産期間の長期化とコストの上昇につながります。新しい注射剤を開発している新興企業や小規模のバイオテクノロジー企業は、規模拡大において大きな障害に直面することがよくあります。これは、ウェアラブル注射器や 2 室式注射器などの複雑なデバイスを扱うことができる専門インフラを備えた委託製造企業がほとんどないためです。これにより、限られた CDMO への依存度が高まり、リードタイムが延長され、コストが上昇します。

最近の調査によると、主要な CDMO における無菌注射剤の充填・仕上げの平均リードタイムは 2023 年に 18 ヶ月を超え、いくつかの治療薬の市場参入が遅れています。

機会 – 自宅での治療が好まれる傾向の高まりが新たな道を開く

Persistence Market Research は、自己投与の傾向が加速していることが、注射薬投与市場成長の根本的な原動力となっていると述べています。これにより、使いやすさ、安全性、利便性を重視した患者中心のデバイスへの需要が生まれています。関節リウマチや糖尿病などの慢性疾患は長期治療を必要とし、患者はクリニックを訪れる代わりに自宅で薬を投与することを好むため、このシフトは医療監督が最小限で正確かつ一貫した投与を可能にする専用設計の自己注射器の採用急増につながっています。

生物製剤や高粘度薬剤の在宅投与の需要により、ウェアラブル注射器が勢いを増しています。デジタルヘルス統合の成長も、収益性の高い機会を生み出しています。Bluetooth 搭載のコネクテッド注射器は、モバイルアプリを通じて投与量の追跡とリアルタイムの服薬遵守のモニタリングを可能にしています。薬剤投与とデジタルヘルスの融合は、患者に力を与えるだけでなく、価値に基づくケアモデルを求める医療提供者の関心も集めています。

カテゴリー別分析

製品に関する洞察

製品別では、市場は自己注射器、無針注射器、自動注射器、ウェアラブル注射器、インスリンペンに分類されます。このうち、インスリンペンは、従来のバイアルと注射器による方法に伴う臨床的および行動上の障壁の両方に対処できることから、2025年には注射薬投与市場シェアの 53.0% 近くを占めるものと予測されています。これらのデバイスは、投与量の精度、携帯性、使いやすさを向上させています。これらの機能により、世界的な糖尿病の有病率の高まりが大きな問題となっている、手先の不自由な患者や視覚障害のある患者に最適です。

一方、自動注射器は、生物学的製剤を自己投与するための、制御された患者に優しいソリューションを提供できることから、2032 年まで着実な成長が見込まれています。これらのデバイスは、手作業による針の取り扱いを必要としないため、ユーザーによるミスを減らし、複雑な投与計画を簡素化します。アダリムマブなどの薬剤が自動注射器の形で提供されている関節リウマチなどの治療分野では、需要が特に高まっています。

使用に関する洞察

使用に関しては、市場は使い捨てと再利用可能に二分されています。このうち、使い捨て型注射器は、無菌性を確保し、汚染リスクを低減し、単回使用ソリューションを提供できるため、2025年までに約59.0%のシェアを占めると予測されています。これらのデバイスは、複雑な清掃やメンテナンスが不要なため、自己投与環境や公衆衛生環境に適しています。採用を後押しするもう一つの主要因は、皮下または筋肉内投与を必要とする生物学的製剤療法の急増です。

再使用可能な注射器は、長期的なコスト効率、持続可能性の利点、および頻繁に使用する治療への適応性により、堅調な成長率を見せています。これらのデバイスは、時間の経過とともに 1 回あたりの投与コストを大幅に削減するため、毎日または毎週注射を必要とする患者にとって魅力的なソリューションとなっています。これらは、インスリン、不妊治療ホルモン、およびヒト成長ホルモン治療に広く使用されています。高い注射の快適さと優れた投与量の個別化を実現する能力も、需要の増加が見込まれています。

地域別洞察

北米注射薬投与市場動向

2025 年には、糖尿病や癌などの慢性疾患に対する自己投与療法の需要の高まりにより、北米がシェアの約 40.0% を占めると予測されています。米国は、生物学的製剤の消費量が多く、研究開発パイプラインが充実しているため、現在、北米の注射薬投与市場をリードしています。IQVIA Instituteの報告によると、2024年に米国で売上高上位20位の医薬品のうち60%以上がバイオ医薬品であり、そのほとんどが親和性投与を必要とします。この急増は、投与精度と患者遵守を向上させる自動注射器やプレフィルドシリンジなどのデバイス開発を促進しています。

米国食品医薬品局(FDA)の組み合わせ製品やデジタルヘルス統合に関する規制プロセスの簡素化も、製薬企業と医療機器メーカーの提携を促進しています。例えば2023年、イーライリリーはFDAからTempo Smart Buttonの承認を取得しました。このデバイスはインスリンペンに装着し投与量を追跡し、接続型で患者に優しい注射剤への移行を反映しています。同様に、アムジェンのエンブレルとニューラスタは、体内に装着する注射器システムと組み合わせて広く採用され、通院回数の削減と在宅治療を可能としています。これらの傾向は、在宅医療を優先する価値ベースのケアモデルを提唱する保険者および医療提供者によってさらに強化されています。

ヨーロッパの注射薬投与市場動向

ヨーロッパでは、特に在宅医療分野において、生物製剤や自己投与ツールに対する需要が高まっています。ドイツが先頭に立ち、英国、フランス、イタリアがそれに続きます。投与形態としては、慢性疾患の迅速な管理が可能であることから、皮膚を投与部位とする皮下注射剤が依然として最も好まれています。技術革新も採用を加速しています。

プレフィルドシリンジ、自動注射器、ウェアラブル、マイクロニードル、無針システムなどがヨーロッパで普及しつつあります。自動注射器は、特に関節リウマチや多発性硬化症の管理において高い需要があります。急成長するGLP-1注射剤カテゴリーは、充填・包装インフラの再編を促しています。イタリアのBSP Pharmaceuticalsをはじめとする国内の契約開発製造組織(CDMO)は、イーライリリー社のZepboundを含む薬剤の生産を支援するため、生産能力を大幅に拡大しています。

アジア太平洋地域の注射薬投与市場動向

アジア太平洋地域は、慢性疾患の管理に対する需要の高まりと強力なイノベーションエコシステムに後押しされ、急速な変化を遂げています。インドは、医薬品製造に関する「Make in India」などの政府主導の取り組みや、学術界と産業界の連携の進展により、重要な成長エンジンとして際立っています。例えば、IIT グワハティは、ナノ材料を利用した送達メカニズムの研究に積極的に取り組んでいる一方、IIT ボンベイは、針を使用しない衝撃波注射器を最近発表しました。こうした動きは、従来品の注射剤に代わる、費用対効果が高く患者に優しい代替品の開発が進んでいることを示しています。

日本および韓国は、高齢化に対応するため、使いやすさを向上させた注射剤を開発しています。日本企業は、入院依存の軽減を目的としたアルツハイマー病の皮下治療薬を開発しています。また、日本の医薬品医療機器総合機構(PMDA)が、アジア太平洋地域における臨床試験協力の促進を目的として、その活動をアジア太平洋地域全体に拡大したことで、規制の革新が市場をさらに後押ししています。韓国の食品医薬品安全処(MFDS)も 2024 年に WHO 指定機関としての認定を取得し、製品の承認が加速しています。

競争環境

注射薬投与市場には、さまざまな大手製薬会社、医療機器メーカー、ニッチなバイオテクノロジー企業などが参入しています。主要企業は、多くの場合、製薬会社と提携して、新しいプレフィルドシリンジや自動注射器を提供することで、市場での地位を強化しています。製薬会社は、特に癌や糖尿病などの慢性疾患の自己投与用に、薬剤と医療機器の組み合わせを統合しています。その焦点は、体内に装着する注射器プラットフォームなど、患者中心の設計を通じて、薬剤の服薬遵守率の向上にあります。バイオ医薬品とバイオシミラーの分野では、注射剤の正確な投与システムが求められるため、競争が激化しています。

業界の主な動向

- 2025年3月、MIT のエンジニアは、不快感を軽減し、注射回数を減らすことで、長期治療に変革をもたらす新しい薬物送達手法の開発を発表しました。研究者たちは、溶液に懸濁した微細な結晶を皮膚の下に注射しました。これらの結晶は、長期間にわたって徐々に薬物を放出する貯蔵庫として自己組織化しました。

- 2024年12月、バクスター・インターナショナル・インクは米国で5つの新たな注射用医薬品製品の発売を発表しました。これらの新製品は、調製プロセスの簡素化と患者安全の向上(汚染リスクの低減)を支援します。

注射薬投与市場をカバーする企業

- Baxter International Inc.

- Eli Lilly and Company

- Ypsomed AG

- Terumo Corporation

- Schott AG

- Sanofi

- Becton, Dickinson and Company

- Unilife Corporation

- Gerresheimer AG

- Elcam Medical

- Digital Medics Pty Ltd

- AbbVie Inc.

- West Pharmaceutical Services, Inc.

- Vetter Pharma-Fertigung GmbH & Co.KG

- その他

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の注射剤市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- グローバルセクター別見通し

- グローバル GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制環境

- 製品採用分析

- バリューチェーン分析

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界の注射剤市場の見通し

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の注射薬投与市場の見通し:製品

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、製品別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場の魅力度分析:製品

- 世界の注射薬投与市場の見通し:技術

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、技術別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)の統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場の魅力分析:技術

- 世界の注射薬投与市場の見通し:用途

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、用途別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場の魅力分析:用途

- 世界の注射薬投与市場の見通し:疾患別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、疾患別、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場の魅力度分析:疾患別

- 世界の注射剤市場の見通し:流通チャネル

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、流通チャネル別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析:流通チャネル

- 主なハイライト

- 世界の注射剤市場の見通し: 地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米注射剤市場の見通し

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)分析

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)と機械学習(ML)の統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- ヨーロッパの注射薬市場の見通し

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 東アジアの注射薬市場の見通し

- 主なハイライト

- 2019年から2024年までの市場規模(10億米ドル)の分析、市場別

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)の分析と予測、国別、2025年から2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 南アジアおよびオセアニアの注射薬投与市場の見通し

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)の分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 中南米の注射薬市場の見通し

- 主なハイライト

- 2019年から2024年までの市場規模(10億米ドル)の分析、市場別

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)の分析と予測、国別、2025年から2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド自動注射器

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)の統合

- 近距離無線通信 (NFC)

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 中東・アフリカ注射薬市場の見通し

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品別

- 技術別

- 用途別

- 疾患別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)の分析および予測、製品別、2025年~2032年

- 自己注射器

- 単室

- 二重室

- 無針注射器

- プレフィルド

- 充填可能

- 自動注射器

- プレフィルド

- 充填可能

- ウェアラブル注射器

- ウェアラブルパッチ注射器

- 体外装着型注射器

- インスリンペン

- 再利用可能

- 使い捨て

- スマート

- 自己注射器

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 非スマート注射器

- スマート注射器

- 人工知能(AI)および機械学習(ML)統合

- 近距離無線通信(NFC

- クラウドコンピューティング

- Bluetooth

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 使い捨て

- 再利用可能

- 市場規模(10億米ドル)の分析と予測、疾患別、2025年~2032年

- アナフィラキシー

- 糖尿病

- 心血管疾患

- 多発性硬化症

- 関節リウマチ

- がん

- 外傷および救急

- その他

- 市場規模(10億米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- ドラッグストア

- 小売薬局

- オンライン薬局

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- バクスター・インターナショナル

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- イーライリリー・アンド・カンパニー

- イプソメッド AG

- テルモ株式会社

- ショットAG

- サノフィ

- ベクトン・ディキンソン・アンド・カンパニー

- ユニライフ・コーポレーション

- ゲルレスハイマーAG

- エルカム・メディカル

- デジタル・メディックス・ピーティー・リミテッド

- アッヴィ・インク

- ウェスト・ファーマシューティカル・サービスズ・インク

- ヴェッター・ファーマ・フェルティグング・ゲ엠ベーハー・アンド・コ・ケーゲ

- その他

- バクスター・インターナショナル

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***