注射剤送達市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 注射剤送達市場に関する詳細な市場調査レポート概要

### 1. 市場概要

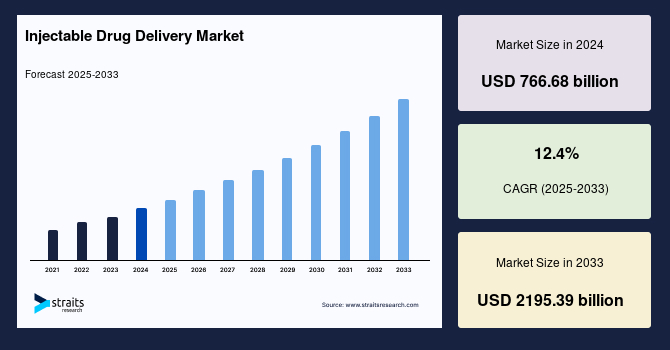

世界の注射剤送達市場は、2024年に7,666億8,000万米ドルの規模と評価され、2025年には8,617億5,000万米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)12.4%で拡大し、2033年には2兆1,953億9,000万米ドルに達すると見込まれています。この市場の全体的な成長を牽引する主要な要因の一つは、世界的に慢性疾患の有病率が増加していることです。

注射剤送達とは、薬剤を体内の組織に直接投与する方法を指します。この投与経路は消化管を迂回するため、薬剤が迅速に吸収され、循環系に分布されることを可能にします。注射剤は、薬剤の特性、治療適応症、および望ましい薬物動態プロファイルに応じて、静脈内(IV)、筋肉内(IM)、皮下(SC)、皮内(ID)、髄腔内注射など、さまざまな方法で投与されます。

近年、注射剤市場は、安全性、有効性、安定性の向上など、その数多くの利点により著しい成長を遂げています。注射剤送達技術は過去数年間で目覚ましい進歩を遂げており、世界の注射剤送達技術市場における最新のトレンドの一つとして、自己投与の増加が挙げられます。市場の洞察によると、主要な製造業者や研究機関は、革新的な製品開発に向けた研究開発努力を強化しており、これが需要をさらに押し上げています。

### 2. 市場成長要因

注射剤送達市場の成長を推進する主な要因は以下の通りです。

* **慢性疾患の有病率の増加:** 糖尿病、がん、心血管疾患、自己免疫疾患などの慢性疾患の有病率が世界的に増加していることが、注射剤送達システムの需要を押し上げています。これらの疾患はしばしば長期的な薬物療法を必要とし、注射剤は正確な投与、バイオアベイラビリティの向上、患者コンプライアンスの改善といった利点を提供します。

* **糖尿病:** 糖尿病は、高血糖レベルを特徴とする慢性代謝性疾患です。特に1型糖尿病患者が血糖値を管理するために外因性インスリンを必要とする場合、注射によるインスリン療法は糖尿病管理において極めて重要です。『The Lancet』によると、世界中で5億人以上が糖尿病を患っており、この数字は今後30年間で13億人へと倍増以上になると予測されています。糖尿病は、世界の死因および障害の主要な10位以内に入っており、目、腎臓、神経、心臓に損傷を与える可能性があり、一部のがんとも関連しています。座りがちなライフスタイル、不健康な食事、高齢化などの要因によって世界的に糖尿病の有病率が高まっていることが、注射用インスリン製剤および送達システムの需要増加に寄与しています。

* **がん:** がんは世界的な公衆衛生上の懸念であり、2023年には世界中で960万から1,000万人の死亡原因となり、これは毎日約26,300人の死亡に相当します。69歳以下の人々が、新規がん症例全体の57%、がん死亡者全体の47%を占めています。高齢化、環境曝露、ライフスタイルの選択などの要因によりがん罹患率が増加し続けているため、注射用抗がん剤の需要も増加すると予測されています。

* **心血管疾患(CVDs):** 2023年までに、世界で6億2,000万人以上、年間約6,000万人が心臓および循環器疾患を患っています。CVDsは世界中で主要な死因であり、年間1,790万人の死亡を引き起こしています。2021年には、CVDsにより2,050万人が死亡し、これは世界の全死亡者数の3分の1以上を占めました。喫煙、不健康な食事、運動不足、問題のあるアルコール摂取といった危険因子が心血管疾患の蔓延に寄与しているため、罹患コミュニティの医療ニーズを満たすために注射用心血管疾患治療薬の需要が増加すると予想されます。

* **注射剤送達の利点:** 安全性、有効性、改善された安定性、正確な用量調節、高いバイオアベイラビリティ、そして患者の治療アドヒアランスの向上といった注射剤の多くの利点が、その市場成長を後押ししています。特に、経口薬では吸収が困難な生物学的製剤や高分子薬の投与において、注射剤は不可欠な役割を果たします。

* **技術的進歩と自己投与の増加:** 近年、注射剤送達技術は大きく進化しています。特に、自己投与が可能なデバイスの需要が急増しており、これにはプレフィルドシリンジ、オートインジェクター、ペン型インジェクター、さらにはスマートウェアラブルデバイスなどが含まれます。これらの革新的なデバイスは、患者の利便性を高め、医療従事者の負担を軽減し、自宅での治療を可能にすることで、慢性疾患管理における患者の自立を促進しています。主要なメーカーや研究機関は、このようなニーズに応えるべく、研究開発投資を積極的に行い、より使いやすく、安全で、効果的な注射剤送達システムの開発に注力しています。

### 3. 市場抑制要因

注射剤送達市場の成長を阻害する要因には、以下のようなものが挙げられます。

* **注射剤投与に伴う副作用:** 注射剤の投与は、注射部位反応(痛み、腫れ、発赤)、アレルギー反応、感染症、組織損傷といった副作用を引き起こす可能性があります。これらの注射剤の安全性プロファイルに関する懸念は、特に他の投与方法が利用可能な場合に、患者や医療従事者が注射剤療法を選択することをためらわせる可能性があります。

* **アレルギー反応:** 2023年の診療ガイドラインの更新によると、特定の患者は注射剤に対して有害反応を示す可能性があります。タイプI反応には、アナフィラキシー、蕁麻疹、血管浮腫が含まれます。アナフィラキシー、一般に「アナフィラキシーショック」として知られるものは、重篤な反応であり、稀なケースでは致命的となることもあります。ほとんどの薬物アレルギーは、軽度の皮膚発疹や蕁麻疹を伴い、これらは直ちに、または数時間後に現れることがあります。

* **感染症:** 不適切な注射手技、不十分な無菌操作、汚染された器具は、蜂窩織炎、膿瘍形成、血流感染症などの注射部位感染症や全身性感染症を引き起こす可能性があります。注射剤投与に関連する医療関連感染症は、患者の安全を脅かし、抗菌薬治療や支持療法を必要とする場合があります。

* **医療過誤のリスク:** 2023年には、米国食品医薬品局(FDA)が新たに特定された98件の安全信号(NISS)を報告しており、そのうちの1つはナロキソン塩酸塩の送達エラーに関連するものでした。この問題は、針のないシリンジを注入しようとした際に発生しました。このような医療過誤のリスクは、注射剤送達システムの安全性に対する懸念を高める可能性があります。

* **厳しい規制基準と開発コストの増加:** 製造業者は、注射剤送達システムの安全性と有効性を保証するために、厳格な規制基準を満たす必要があります。これには、製品の設計、製造、品質管理、臨床試験における厳密な要件が含まれます。これらの規制要件は、製品開発コストを増加させ、市場参入への障壁となる可能性があります。特に新規の送達システムや複雑な薬剤の組み合わせの場合、承認プロセスは時間と費用がかかるため、市場投入までの期間が長くなる傾向があります。

### 4. 市場機会

注射剤送達市場における主要な機会は以下の通りです。

* **標的治療薬および個別化医療の台頭:** がん、自己免疫疾患、感染症などの複雑な疾患の頻度が増加していることは、注射剤送達システムを用いて投与される個別化医療の需要を高めています。標的治療薬は、有効性を向上させ、副作用を軽減し、個々の患者の特性、遺伝子プロファイル、疾患サブタイプに基づいた個別化された治療アプローチを提供する可能性を秘めています。注射剤は、正確な用量調節、制御された放出、特定の組織、臓器、または細胞への標的化された薬剤分布を可能にし、最適な治療効果をもたらします。

* **がんの標的治療薬:** モノクローナル抗体、チロシンキナーゼ阻害薬、免疫チェックポイント阻害薬などのがん標的治療薬は、健康な細胞を温存しつつがん細胞や分子経路を標的とすることで、治療法を大きく変革しました。これらの標的治療薬の注射剤バージョンは、腫瘍部位への精密な投与と分布を提供し、治療効果を最大化しながら全身毒性を最小限に抑えることができます。

* **自己免疫疾患の生物学的注射薬:** アダリムマブ(ヒュミラ)、エタネルセプト(エンブレル)、ウステキヌマブ(ステラーラ)などの注射用生物学的製剤は、免疫応答を調節し炎症を軽減することで、関節リウマチ、乾癬、炎症性腸疾患などの自己免疫疾患の治療に革命をもたらしました。これらの薬剤は、自己免疫疾患の病態に関与する特定のサイトカインや免疫細胞を標的とし、皮下または静脈内に投与されることで、症状の緩和と疾患転帰の改善をもたらします。

* **在宅医療および自己投与の拡大:** 医療費の抑制、患者の生活の質の向上、および慢性疾患管理のニーズの高まりに伴い、在宅医療環境での注射剤送達の機会が拡大しています。自己投与可能なプレフィルドシリンジ、オートインジェクター、ペン型インジェクターなどのデバイスは、患者が自宅で安全かつ便利に治療を受けられるようにすることで、このトレンドを促進しています。特にパンデミックのような状況では、在宅医療サービスは医療システムへの負担を軽減し、患者に継続的なケアを提供する上で重要な役割を果たしました。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米:** 世界の注射剤送達市場において最大のシェアを占めており、予測期間中に年平均成長率(CAGR)11.8%で成長すると推定されています。この地域市場拡大の主要な要因は、糖尿病、がん、その他の自己免疫疾患患者による新しい注射剤送達システムの採用増加です。さらに、これらの注射剤の利便性と治療上の利点が需要を押し上げ、北米が世界市場をリードする地位を確立しています。米国の糖尿病およびがん患者の有病率の増加も、北米市場の成長に寄与しています。米国糖尿病協会(ADA)によると、2023年にはアメリカ人の11.6%が糖尿病を患っており、毎年120万人が新たに診断されています。また、様々な慢性疾患に苦しむ膨大な人口が、同国における注射剤送達製品の需要を促進しています。疾病管理予防センター(CDC)によると、米国では約10人中6人が、がん、心臓病、糖尿病などの慢性疾患と共に生活しています。これらの考慮事項が、同国における注射剤送達事業の拡大につながっています。さらに、主要な地域メーカーが、スマートウェアラブルやオートインジェクターなどの革新的な注射剤送達デバイスの開発を支援すると予測されており、これが予測期間中の市場を押し上げると期待されています。

* **アジア太平洋地域:** 意識の向上、より大きな患者プール、および従来の注射剤送達からすぐに使える注射剤への移行により、予測期間中に年平均成長率(CAGR)12.0%を示すと予測されています。これは、すべての地域の中で最も高い成長率です。2022年末までに、中国では60歳以上の個人が2億8,004万人に達し、全国人口の19.8%を占めました(うち65歳以上は2億978万人で、全国人口の14.9%)(中国国家統計局、2023年)。高齢化人口の増加は、自己注射器の需要を押し上げています。これは最終的に中国の注射剤送達市場の拡大に貢献するでしょう。

* **ヨーロッパ:** 重要な市場シェアを占めています。同国での研究開発の増加は、ヨーロッパのインスリンペン市場での優位性をもたらしました。ドイツの2社、Emperra GmbH E-Health TechnologiesとPendiq Intelligent Diabetes Careは、それぞれESYSTAとPendiqインスリンペンを開発・販売しています。これらすべてがドイツ市場の拡大に貢献しています。さらに、英国は現在、一般人口における肥満率の増加という問題に取り組んでいます。2023年1月の調査報告によると、イングランドの成人の26%が肥満であり、38%が過体重です。肥満の有病率は、2022年の23.4%から2023年には22.7%へと年々減少していますが、パンデミック以前の水準よりも依然として高いです。例えば、英国の医薬品医療製品規制庁(MHRA)は、イーライリリーの注射用糖尿病治療薬を減量治療薬として承認しました。

* **ラテンアメリカ、中東、アフリカ(LAMEA):** 2023年には市場の潜在力が低い地域でした。ブラジルでは近年、性感染症(STDs)が急増しており、2023年までに人口10万人あたり31,745.5件に達し、世界で6位になると予測されています。これは3人に1人の割合に相当します。2023年上半期には89,386件のSTI相談があり、2022年上半期から12%増加しました。この事態は、薬剤送達企業に、増大する健康危機に対抗するための注射剤およびデバイスの開発を促しています。さらに、多くの企業がすでにブラジルの規制機関に承認を申請しています。例えば、2023年6月には、ブラジルの連邦保健機関であるAnvisaが、HIVの曝露前予防(PrEP)薬である注射用カボテグラビルを承認しました。

#### 5.2. デバイスタイプ別

市場はデバイスタイプ別に、従来の注射剤、プレフィルドシリンジ、オートインジェクター、ペン型インジェクター、ウェアラブルデバイスに細分化されます。

* **従来の注射剤(Conventional Injectable):** 2023年には、従来の注射器の販売増加、入院患者の増加、病院治療を必要とする感染症の有病率の上昇、および世界的な手術件数の増加により、このカテゴリーが世界市場を牽引しました。従来の注射剤デバイスは、バイアル、アンプル、個別のシリンジと針で構成されており、医療従事者が手動で組み立てて投与する必要があります。これらのデバイスは、臨床現場で注射剤を投与するために一般的に使用され、より柔軟な用量調整と薬剤適合性を可能にします。しかし、より高度な送達システムと比較して、精度、安全性、利便性の点で課題を抱える場合があります。世界中で増加する予防接種プログラムが、このカテゴリーの拡大を促進するでしょう。

* **プレフィルドシリンジ(Pre-filled Syringes):** メーカーによって単回用量の薬剤が充填されており、すぐに使用できる状態のものです。従来の注射剤デバイスと比較して、簡便性、精度、投薬エラーのリスク低減、安全性および滅菌性の向上といった利点を提供します。プレフィルドシリンジは、特に頻繁な投与を必要とする慢性疾患の場合に、患者が自宅や外来診療所で注射剤を自己投与するために広く使用されています。

* **オートインジェクター(Auto-injectors)** および **ペン型インジェクター(Pen Injectors)**、**ウェアラブルデバイス(Wearable)**:これらは、患者の自己投与の利便性と安全性を大幅に向上させる革新的なデバイスです。オートインジェクターは、ボタン一つで簡単に注射を完了できるため、針への恐怖心を持つ患者や、複雑な手順を避ける必要がある患者に適しています。ペン型インジェクターは、糖尿病患者のインスリン投与などで広く利用されており、正確な用量設定と携帯性が特徴です。ウェアラブルデバイスは、継続的な薬剤送達やモニタリングを可能にし、特に慢性疾患の長期管理において大きな可能性を秘めています。

#### 5.3. 製品タイプ別

市場は凍結乾燥製品と注射用滅菌製品に細分化されます。

* **注射用滅菌製品(Injectable Sterile Products):** 品質保証と貯蔵安定性の特性により、このカテゴリーが優位を占めています。注射用滅菌製品は、筋肉内(IM)、皮下(SC)、静脈内(IV)などの注射経路による非経口投与のために設計された幅広い医薬品製剤を含みます。これらの製品は、患者の滅菌性と安全性を保証するために厳格な無菌条件下で製造されます。注射用滅菌製品は、液体溶液、懸濁液、またはエマルジョンとして、バイアル、アンプル、プレフィルドシリンジ、またはその他の送達デバイスに包装されます。外科医は、手術中や複雑な疾患の治療中に、病院や診療所で滅菌製品を好んで使用することがよくあります。注射用滅菌製品は病原体を含まないため、感染のリスクが低く、これがこのカテゴリーの市場拡大を助けています。

* **凍結乾燥製品(Freeze-dried Products):** 予測期間中に急速に増加すると予想されています。凍結乾燥または凍結乾燥(ライオフィリゼーション)製品は、水を除去し長期安定性を提供するために凍結乾燥プロセスを経る医薬品製剤です。この方法は、製品を凍結させ、真空にして氷の結晶を除去しながら、活性医薬品成分(API)や賦形剤の構造的損傷を避けることを含みます。この新しい製品タイプは、薬剤のバイオアベイラビリティと患者のコンプライアンスを高めるために広く選択されてきました。安定化された製剤を提供できる能力により、凍結乾燥製品の需要は増加すると予想されます。

#### 5.4. エンドユーザー別

市場はエンドユーザー別に、病院、在宅医療、診療所に細分化されます。

* **病院(Hospitals):** 予測期間中、注射剤送達市場を支配すると予想されています。病院は注射剤送達ソリューションの重要なエンドユーザーカテゴリーであり、市場需要の相当なシェアを占めています。病院は、入院治療、救急治療、外科手術、診断検査などの急性期および専門的な医療サービスの主要な提供者です。注射剤は、救急室、手術室、集中治療室(ICU)、外来診療所などの病院部門で、様々な病状や患者層の治療のために日常的に使用されています。この優位性は、慢性または急性創傷に苦しむ人々の入院期間の増加に起因しています。

* **診療所(Clinics):** 先進国および新興市場の両方で独立型診療所の増加により、予測期間中に実質的なCAGRで成長すると予測されています。外来診療センター、専門診療所、地域保健センターを含む診療所は、病院外で患者に一次および専門医療サービスを提供する上で不可欠な役割を果たしています。診療所は、診断、治療、予防、リハビリテーションの治療を、様々な医療専門分野やサブスペシャリティから幅広い患者層に提供しています。

* **在宅医療(Home Care Settings):** 例外的なCOVID-19の流行中、在宅医療は自宅で利用できる最高のサービスの一つとして言及されており、その重要性が高まっていることを示唆しています。慢性疾患の長期管理や、高齢者、身体障害者など、病院や診療所への通院が困難な患者にとって、在宅での注射剤送達は非常に価値のある選択肢となっています。

このレポートは、注射剤送達市場が、慢性疾患の増加、技術革新、そして個別化医療への移行という強力な推進力によって、今後も大きく成長し続けることを明確に示しています。同時に、副作用や規制の厳しさといった課題にも対処しながら、新たな機会を捉えることが、市場参加者にとって重要となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の注射剤送達市場規模分析

- 世界の注射剤送達市場概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- 北米市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- 米国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- 英国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- 中国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- アラブ首長国連邦

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他MEA

- LATAM市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- ブラジル

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 従来の注射剤

- 金額別

- プレフィルドシリンジ

- 金額別

- オートインジェクター

- 金額別

- ペン型インジェクター

- 金額別

- ウェアラブル

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 凍結乾燥製品

- 金額別

- 注射用滅菌製品

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 在宅医療

- 金額別

- 診療所

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合情勢

- 注射剤送達市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- BD (ニュージャージー州、米国)

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- SHL Medical AG (スイス、ヨーロッパ)

- Schott AG (ドイツ、ヨーロッパ)

- West Pharmaceutical Services, Inc. (ペンシルバニア州、米国)

- Pfizer Inc. (ニューヨーク州、米国)

- Insulet Corporation (マサチューセッツ州、米国)

- Elcam Medical (イスラエル、中東)

- Eli Lilly and Company (インディアナ州、米国)

- Ypsomed AG (スイス、ヨーロッパ)

- Gerresheimer AG (ドイツ、ヨーロッパ)

- Baxter International Inc (イリノイ州、米国)

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

注射剤送達とは、薬効成分を体内に注射によって投与し、目的の部位へ届ける一連のシステムと技術を指す言葉です。薬剤の準備から投与、体内での薬物動態に至るまで、その全体的なプロセスを包含する概念でございます。このシステムは、治療効果の最大化、副作用の最小化を目指し、適切な量の薬剤を、適切なタイミングで、適切な部位に確実に届けることを目的として開発されてきました。経口摂取困難な薬剤や、消化器系での分解を避ける必要がある薬剤、迅速な効果が求められる薬剤にとって、注射剤送達は現代医療において不可欠な手段です。

注射剤送達の主なタイプは、その投与経路によって多岐にわたります。最も一般的には、薬剤を血管内に直接投与する静脈内注射があり、これは迅速な薬効発現と高いバイオアベイラビリティが特徴です。筋肉組織に投与する筋肉内注射は、比較的大きな容量の薬剤を投与でき、静脈内注射よりも緩やかな吸収が期待されます。また、皮膚と筋肉の間の皮下組織に投与する皮下注射は、吸収速度がさらに遅く、患者様自身による自己注射も可能なため、慢性疾患の治療において広く利用されております。この他にも、診断目的で用いられる皮内注射、特定の臓器や病変部位に直接作用させるための動脈内注射、脳脊髄液へ薬剤を届ける髄腔内注射、そして緊急時に血管確保が困難な場合の骨髄内注射など、それぞれの目的と薬剤の特性に応じて様々な経路が選択されます。

標準的なシリンジと針を用いた手動注射が基本ですが、近年は、投与量を正確に管理し、持続的または間欠的に薬剤を注入する輸液ポンプが普及しています。患者様が自身の痛みに応じて薬剤量を調整できる自己調節鎮痛装置(PCAポンプ)は、疼痛管理において大きな進歩をもたらしました。また、あらかじめ薬剤が充填され、操作が容易な自己注射器(オートインジェクター)は、リウマチや糖尿病などの慢性疾患の患者様が自宅で安全に薬剤を投与することを可能にしています。インスリンポンプのようなパッチポンプは、皮膚に貼り付けて持続的に薬剤を皮下投与し、日常生活の質の向上に貢献しております。これらの多様な注射剤送達システムは、救急医療での緊急薬剤投与から、糖尿病患者様へのインスリン投与、がん治療における化学療法、予防接種、手術時の麻酔、栄養補給、診断目的の造影剤投与まで、医療のあらゆる分野でその重要性を示しています。

注射剤送達の進化は、薬剤の製剤技術と送達デバイスの技術革新によって支えられています。薬剤の製剤技術では、薬効成分が体内で徐々に放出される徐放性製剤や、薬剤をリポソームやナノ粒子に封入することで、特定の組織へのターゲティングや副作用の軽減を図る技術が発展してきました。これにより、投与頻度の低減や治療効果の向上が期待されています。デバイス技術の面では、スマートポンプの導入により、投与量エラーの削減システム(DERS)が組み込まれ、医療安全性が飛躍的に向上しました。さらに、Wi-FiやBluetoothなどの通信技術を活用し、投与履歴の自動記録や遠隔監視が可能となり、医療従事者の負担軽減と患者管理の効率化が進んでいます。痛みを軽減し簡便な投与を可能にするマイクロニードル技術や、医療従事者を危険な薬剤から守る閉鎖式薬物移送システム(CSTD)なども重要な関連技術です。

将来的には、生体センサーと連携し、患者様の生理学的データに基づいて自動で薬剤投与量を調整するシステムや、AIを活用した個別化医療の実現も期待されております。これにより、注射剤送達は、より安全で効率的、かつ患者中心の治療を提供する基盤として、今後も進化を続けることでしょう。