注射用薬物送達デバイス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

注射薬送達デバイス市場の概要と分析(2030年予測)

# 市場概況

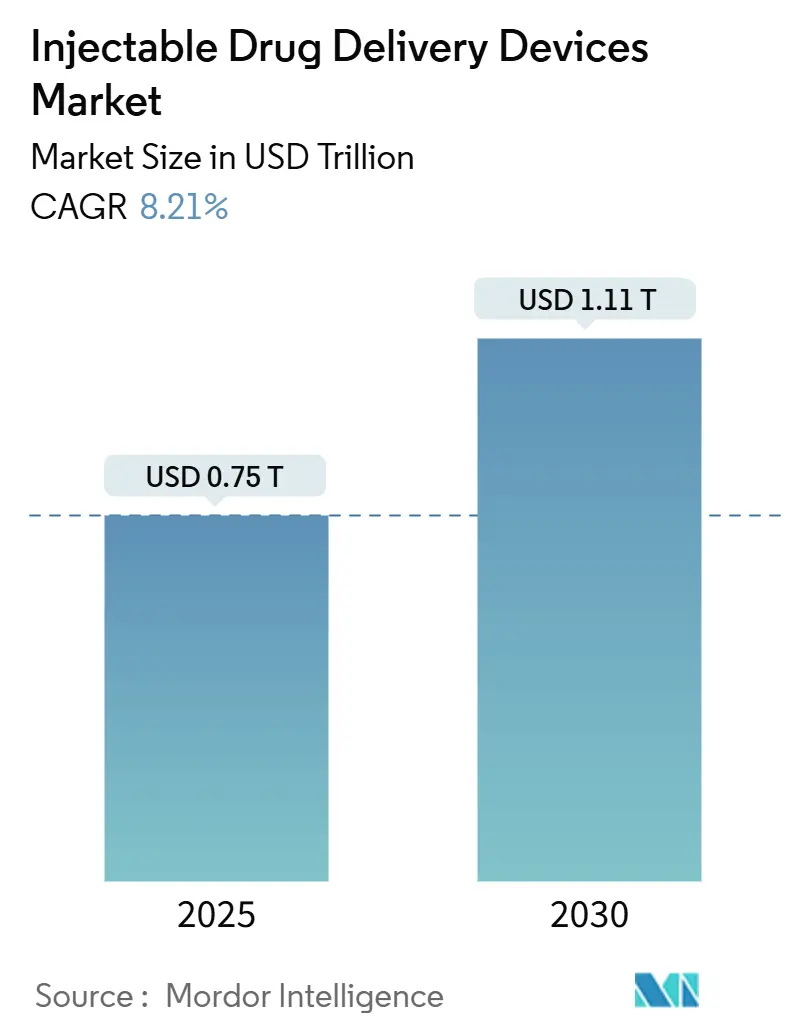

「注射薬送達デバイス市場」は、2019年から2030年を調査期間とし、堅調な成長が見込まれています。市場規模は2025年に7,489.9億米ドル、2030年には1兆1,110.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.21%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要企業には、Becton, Dickinson and Company、Gerresheimer AG、West Pharmaceutical Services Inc.、Terumo Corporation、SHL Medical AGなどが挙げられます。

# 市場分析

この市場の力強い成長は、主に3つの構造的変化によって推進されています。第一に、生物学的製剤のパイプラインが拡大し、注射剤形式の需要が高まっていること。第二に、病院中心のケアから在宅での自己投与への明確な移行が進んでいること。第三に、デバイスの急速なデジタル化が進み、服薬遵守とデータ収集が強化されていることです。製薬企業は、適切な送達プラットフォームがピーク売上までの期間を短縮し、支払い者との摩擦を軽減するため、医薬品開発の初期段階から送達計画を組み込むようになっています。また、支払い者が実世界での成果と償還を結びつける傾向にあるため、コネクテッドインジェクターへの投資も増加しています。競争面では、特許で保護されたスマートウェアラブルデバイス、ポリマー製プレフィルド製剤、デバイス中心のサービスバンドルが新たな参入障壁を生み出すとともに、製薬会社と専門デバイスメーカー間の協力関係を拡大しています。

このレポートは、世界の注射薬送達デバイス市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、専用ハードウェア、シリンジ、ガラスまたはポリマー製のプレフィルドシステム、ペン型およびオートインジェクター、ニードルフリーインジェクター、オンボディウェアラブルインジェクターなど、静脈内、筋肉内、皮下経路で治療薬を導入する目的で構築されたデバイスからの収益を対象としています。ただし、パッケージ化された薬剤製剤、バルク充填サービス、手袋や綿棒などの補助的な消耗品は調査範囲外としています。

2. 市場規模と成長予測

世界の注射薬送達デバイス市場は、2025年に748.99億米ドルに達し、2030年までに1,111.05億米ドルに成長すると予測されています。この成長は、デジタルアドヒアランス補助具に支えられた自己投与の普及、大型分子バイオ医薬品パイプラインの拡大、病院から在宅医療へのケアシフト、慢性疾患の高い負担、先進技術注射デバイスの開発、および世界的なワクチン接種イニシアチブの加速によって推進されています。

一方で、感染症やその他の合併症のリスク、厳格な規制要件、代替薬物送達方法の利用可能性、医療グレードの環状オレフィンポリマーやホウケイ酸ガラスの価格変動と定期的な不足が市場の抑制要因となっています。

3. 市場のセグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* デバイスタイプ別: 従来型薬物送達デバイス(シリンジと針、バイアルとアンプル)と先進型薬物送達デバイス(プレフィルドシリンジ、ペン型インジェクター、オートインジェクター、ニードルフリーインジェクター、ウェアラブルインジェクター、その他の先進型)に分類されます。特にプレフィルドシリンジは、その汎用性とエラー削減の利点により、2024年に35.90%と最大の市場シェアを占めています。

* 治療用途別: 糖尿病、腫瘍学、自己免疫疾患、心血管疾患、感染症(肝炎、HIVなど)、疼痛管理、その他(ホルモン障害、希少疾患など)が含まれます。腫瘍学分野は、バイオ医薬品パイプラインの拡大により、2030年まで年間平均成長率(CAGR)11.47%で最も急速に成長すると見込まれています。

* 使用方法別: 使い捨てインジェクターと再利用可能インジェクターに分けられます。

* 投与経路別: 皮下、筋肉内、静脈内、その他(皮内、硝子体内など)があります。

* エンドユーザー別: 病院およびASC(外来手術センター)、在宅医療環境、専門クリニックが含まれます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。アジア太平洋地域は、慢性疾患の有病率の上昇と医療アクセスの改善により、CAGR 9.30%で最も急速に拡大しています。

4. 市場の動向と課題

デジタル技術、特にコネクテッドインジェクターは、患者のアドヒアランスを最大32%向上させ、価値ベースのケアモデルをサポートするデータストリームを生成することで市場に大きな影響を与えています。しかし、複合製品に対する世界的な規制の多様性は、承認期間を最大18ヶ月延長し、コンプライアンスコストを増加させる主要な規制上の課題となっています。

5. 競争環境

レポートでは、市場の集中度、市場シェア分析、およびBecton, Dickinson and Company (BD)、West Pharmaceutical Services Inc.、Terumo Corporation、Gerresheimer AG、Novo Nordisk A/S、Sanofi SA、Eli Lilly and Company、Pfizer Inc.、F. Hoffmann-La Roche Ltd、Johnson & Johnson Services Inc. (Janssen)、Novartis AG、Schott AGなど、主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 調査方法の信頼性

本調査は、デバイスエンジニアや病院の調達マネージャーへの一次調査、FDA 510(k)ポータルやEUDAMED登録などの公開データセットを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、ペン型インジェクターの設置ベース、慢性疾患の発生率、バイオ医薬品の発売ペース、在宅輸液訪問量、プレフィルドシリンジの平均価格などの主要変数を考慮した多変量回帰分析を用いて行われています。データは二段階のピアレビューと自動化された差異スクリーニングによって検証され、毎年更新されることで、意思決定者にとって信頼性の高い基準を提供しています。

7. 市場機会と将来展望

レポートは、市場の未開拓領域と満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタル服薬補助具に支えられた自己投与の人気の高まり

- 4.2.2 非経口投与を必要とする高分子バイオ医薬品パイプラインの拡大

- 4.2.3 病院から在宅へのケアの移行がウェアラブルインジェクターの需要を促進

- 4.2.4 慢性疾患の高い負担

- 4.2.5 先端技術注入デバイスの開発

- 4.2.6 世界的なワクチン接種イニシアチブの拡大

- 4.3 市場の制約

- 4.3.1 使用による感染症およびその他の合併症のリスク

- 4.3.2 厳格な規制要件

- 4.3.3 代替薬物送達方法の利用可能性

- 4.3.4 医療グレードの環状オレフィンポリマーおよびホウケイ酸ガラスの価格変動と定期的な不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 従来の薬剤送達デバイス

- 5.1.1.1 注射器と針

- 5.1.1.2 バイアルとアンプル

- 5.1.2 高度な薬剤送達デバイス

- 5.1.2.1 プレフィルドシリンジ

- 5.1.2.1.1 ガラスバレル

- 5.1.2.1.2 ポリマーバレル

- 5.1.2.2 ペン型注入器

- 5.1.2.3 オートインジェクター

- 5.1.2.3.1 使い捨てオートインジェクター

- 5.1.2.3.2 再利用可能オートインジェクター

- 5.1.2.4 針なし注入器

- 5.1.2.5 ウェアラブル注入器

- 5.1.2.6 その他の高度なタイプ

- 5.2 治療用途別

- 5.2.1 糖尿病

- 5.2.2 腫瘍学

- 5.2.3 自己免疫疾患

- 5.2.4 心血管疾患

- 5.2.5 感染症(肝炎、HIVなど)

- 5.2.6 疼痛管理

- 5.2.7 その他(ホルモン障害、希少疾患、その他)

- 5.3 使用性別

- 5.3.1 使い捨て注入器

- 5.3.2 再利用可能注入器

- 5.4 投与経路別

- 5.4.1 皮下

- 5.4.2 筋肉内

- 5.4.3 静脈内

- 5.4.4 その他(皮内、硝子体内など)

- 5.5 エンドユーザー別

- 5.5.1 病院およびASC

- 5.5.2 在宅医療環境

- 5.5.3 専門クリニック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Becton, Dickinson and Company (BD)

- 6.3.2 West Pharmaceutical Services Inc.

- 6.3.3 Terumo Corporation

- 6.3.4 Gerresheimer AG

- 6.3.5 Baxter International Inc.

- 6.3.6 SHL Medical AG

- 6.3.7 Ypsomed AG

- 6.3.8 Owen Mumford Ltd

- 6.3.9 Haselmeier GmbH (Sonceboz)

- 6.3.10 Halozyme Therapeutics

- 6.3.11 AptarGroup Inc.

- 6.3.12 Novo Nordisk A/S

- 6.3.13 Sanofi SA

- 6.3.14 Eli Lilly and Company

- 6.3.15 Pfizer Inc.

- 6.3.16 Teva Pharmaceutical Industries Ltd

- 6.3.17 F. Hoffmann-La Roche Ltd

- 6.3.18 Johnson & Johnson Services Inc. (Janssen)

- 6.3.19 Novartis AG

- 6.3.20 Schott AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

注射用薬物送達デバイスは、薬物を注射によって体内に正確かつ安全に送達するために設計された医療機器の総称でございます。従来の注射器が抱える課題、例えば患者様の針への恐怖心、自己注射の難しさ、投与量の不正確さ、医療従事者の針刺し事故リスクなどを解決し、より効果的で患者様中心の治療を実現するために開発が進められております。特に、慢性疾患の自己管理や、バイオ医薬品のような注射投与が必須となる薬剤の普及に伴い、その重要性は年々高まっております。

このデバイスには多種多様な種類がございます。まず、「プレフィルドシリンジ」は、あらかじめ薬剤が充填された注射器であり、薬剤の充填ミスや汚染のリスクを低減し、医療現場での準備時間を短縮する利点がございます。次に、「オートインジェクター」は、ボタン一つで自動的に針が刺さり、薬剤が注入される自己注射用のデバイスです。針が見えない構造や、注入速度の自動制御により、患者様の心理的負担を軽減し、針刺し事故のリスクも低減します。リウマチ性疾患やアレルギー疾患、多発性硬化症などの治療に広く用いられております。「ペン型インジェクター」は、主に糖尿病患者様がインスリンを自己注射する際に使用されるデバイスで、投与量をダイヤルで簡単に設定でき、複数回の投与が可能です。成長ホルモン製剤などにも応用されております。さらに、皮膚に貼付して一定時間かけて薬物を送達する「オンボディインジェクター(パッチ型インジェクター)」は、持続的な薬物投与が必要な場合や、比較的大容量の薬剤をゆっくりと注入したい場合に有用です。体内に埋め込み、長期間にわたり薬物を放出する「インプラント型デバイス」は、避妊薬や特定の慢性疾患治療薬に用いられ、患者様の服薬アドヒアランス向上に貢献します。針を使わずに高圧ガスなどで薬物を皮膚に噴射する「ニードルレスインジェクター」や、微細な針で皮膚表面に薬物を送達する「マイクロニードルアレイ」は、針への恐怖心を抱く患者様にとって画期的な選択肢となり、痛みの軽減や経皮吸収の促進が期待されております。

これらのデバイスは、幅広い医療分野で活用されております。最も代表的なのは、糖尿病におけるインスリンやGLP-1受容体作動薬の自己注射、自己免疫疾患(関節リウマチ、クローン病など)に対する生物学的製剤の投与です。また、アナフィラキシーショック時のエピネフリン自己注射、多発性硬化症治療薬、成長ホルモン欠乏症治療薬、骨粗鬆症治療薬など、慢性疾患の長期管理において患者様のQOL向上に不可欠な存在となっております。近年では、がん治療における特定の抗がん剤や支持療法薬、不妊治療薬、さらにはワクチン接種の効率化にも貢献し、その用途は拡大の一途を辿っております。

関連する技術も多岐にわたります。薬剤の安定性を高め、高濃度化や徐放性を実現する「薬剤製剤技術」は、デバイスの小型化や投与回数の削減に直結します。また、投与履歴の記録、リマインダー機能、スマートフォンアプリやクラウドとのデータ連携を可能にする「IoT/デジタルヘルス技術」は、服薬遵守率の向上や遠隔医療の実現に貢献し、個別化医療への道を開いております。デバイスの安全性と耐久性を確保するための「生体適合性材料」の開発や、微細な流路やセンサー、アクチュエーターを実現する「精密加工技術」も不可欠です。さらに、患者様の使いやすさや誤操作防止を追求する「ヒューマンファクター工学」の知見も、デバイス設計において極めて重要でございます。将来的には、AIや機械学習を活用した投与パターンの最適化や、診断機能の統合も期待されております。

市場背景としましては、世界的な高齢化の進展に伴う慢性疾患患者の増加が、自己管理型注射用薬物送達デバイスの需要を大きく押し上げております。特に、注射投与が必要なバイオ医薬品の市場拡大は、デバイス市場成長の強力な牽引役となっております。患者様中心の医療への移行が進む中で、患者様のQOL向上、利便性、安全性への要求が高まっており、これがデバイス開発の大きな原動力となっております。また、医療費抑制の観点から、通院負担の軽減や在宅医療の推進が求められており、自己注射デバイスはその解決策の一つとして注目されております。COVID-19パンデミックは、ワクチン接種の効率化や在宅医療の重要性を再認識させ、デバイス市場のさらなる拡大を後押しいたしました。これらの要因により、注射用薬物送達デバイス市場は今後も堅調な成長が見込まれております。

将来展望としましては、まず「個別化医療」の進展が挙げられます。患者様一人ひとりの病態や生活習慣に合わせた、よりパーソナライズされたデバイスの開発が進むでしょう。次に、「スマートデバイス化」が加速し、センサーを内蔵し、投与データを自動的に記録・送信する機能や、AIによる投与最適化、さらには診断機能の統合も進むと予想されます。これにより、患者様はより正確な治療を受けられるだけでなく、医療従事者も遠隔で患者様の状態をモニタリングし、適切な介入を行うことが可能になります。また、針を使わない「非侵襲性」や、痛みを最小限に抑える「低侵襲性」の技術、例えばマイクロニードルやニードルレス技術のさらなる発展と普及が期待されます。環境への配慮も重要なテーマとなり、リサイクル可能な素材の使用や、廃棄物削減に貢献するデバイス設計が求められるでしょう。新薬開発、特に難病治療薬や再生医療分野における新たな薬剤の登場は、それに適した革新的な送達デバイスの開発を促し、医療の未来を大きく変える可能性を秘めております。