射出成形用ポリアミド6市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

射出成形ポリアミド6市場レポートは、タイプ(未充填PA6、鉱物充填PA6など)、成形方法(標準射出成形、ガスアシスト射出成形など)、用途(自動車部品、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

射出成形ポリアミド6(PA6)市場の概要を以下にまとめます。

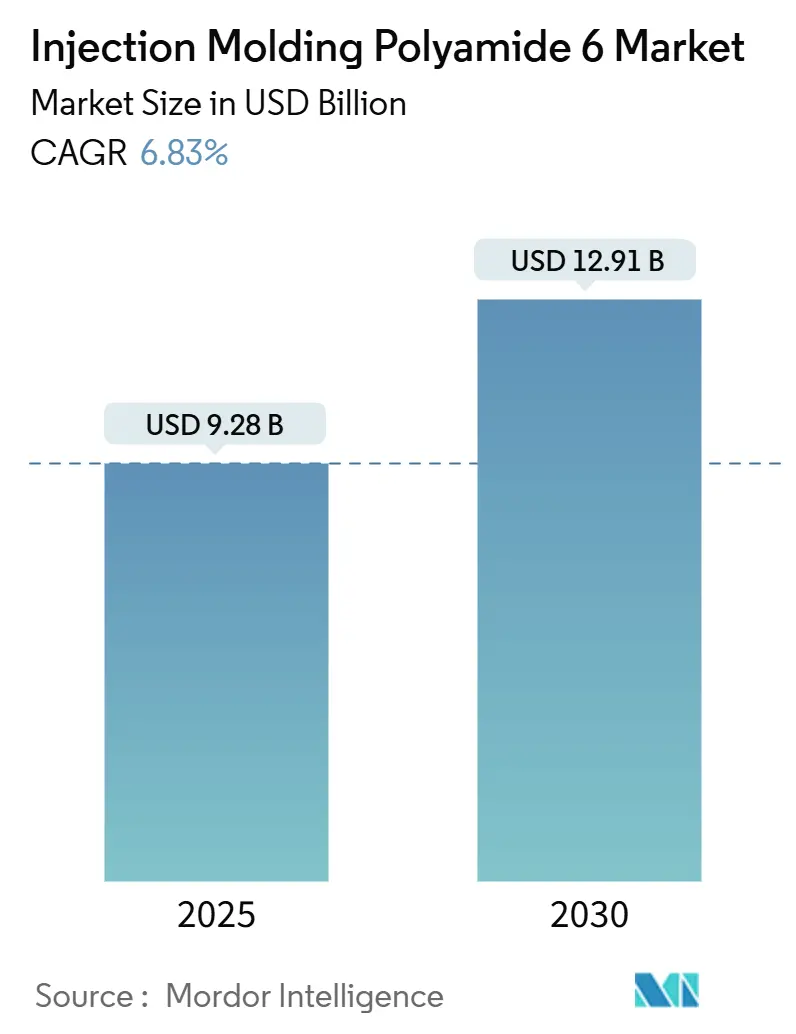

市場概要

射出成形ポリアミド6市場は、2025年には92.8億米ドルと推定され、2030年には129.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.83%です。この成長は、自動車およびエレクトロニクス分野における精密加工と規制主導の持続可能性目標が融合していることを示しています。

エンドユーザーは、衝突安全性を維持しつつ最大30%の軽量化を実現するため、ガラス繊維強化グレードによる金属代替をますます進めています。エレクトロニクスメーカーは、5GおよびIoTの展開に牽引され、公差範囲を厳しくしており、ミクロン規模の形状に対応できるマイクロ射出成形設備への需要が高まっています。供給面では、アジア太平洋地域における特殊コンパウンドの生産能力拡大が、カプロラクタム価格に起因する原材料の変動を一部緩和し、地域内の配合メーカー間の競争を激化させています。現在、市場の収益機会を捉える上では、単なる生産量ではなく、技術的な差別化が重要となっています。

主要なレポートのポイント

* タイプ別: ガラス繊維強化PA6は2024年に射出成形ポリアミド6市場シェアの47.62%を占め、その他のタイプは予測期間中に7.92%の最速CAGRで成長すると予想されています。

* 加工方法別: 標準射出成形は2024年に71.28%と最大のシェアを占めましたが、マイクロ射出成形は2030年までに7.85%の最速CAGRを記録すると予測されています。

* 用途別: 自動車部品は2024年に射出成形ポリアミド6市場規模の40.37%を占め、2030年までに8.08%のCAGRで成長し、規模と成長の両面で主要なセクターとなっています。

* 地域別: アジア太平洋地域は2024年に51.24%の収益を維持し、7.74%の成長見通しは、需要の中心地および生産能力増強のホットスポットとしての地位を強化しています。

世界の射出成形ポリアミド6市場の動向と洞察

促進要因

1. 自動車の軽量化需要の増加:

自動車OEMは、軽量化をコスト削減だけでなく規制要件として捉えており、射出成形PA6市場は、衝突安全性を損なうことなく車両質量を削減するガラス繊維強化コンパウンドを提供することでこれに応えています。例えば、BASFのUltramidソリューションは、2024年型トヨタタコマのシートフレームにおいて、複数のスチール製サブアセンブリを統合し、部品点数を40%削減しながら受動安全基準を満たしました。電動パワートレインの普及は、車両重量の削減が航続距離の延長に直結するため、軽量化の重要性をさらに高めています。RadiciGroupは、100%リサイクルPA6製インテークマニホールドを発売し、バージン品と比較してCO2排出量を70%削減することで、ライフサイクル全体での魅力を示しました。サプライヤーは、SABICの最新グレードシリーズが示すように、耐燃性と薄肉成形性を両立させることで、進化するEVの火災安全基準を満たすために難燃性化学品を統合しています。これらの動きは、金属代替の経済性と排出量スコアリングが収束し、射出成形PA6市場における高価値の成長を維持していることを裏付けています。

2. 電気・電子機器の小型部品の成長:

寸法精度が重要なエレクトロニクス部品は、高度なPA6配合のみが安定して対応できるゲート、充填、パッキングのレジームを必要とします。マイクロ射出成形は、発泡構造において12.5 × 10⁵セル/cm³のセル密度を達成し、消費者向けデバイスに有用な軽量かつ堅牢なコネクタシェルを提供します。5G基地局の展開が加速するにつれて、デバイスハウジングは誘電安定性を維持しながら周期的に熱を放散する必要があり、これはLanxessの高流動PA6バリアントが理想的に果たす役割です。レーザーダイレクトストラクチャリングは、成形された基板に回路経路を直接埋め込み、スマートフォンモジュールにおける二次組立作業を最大50%削減します。したがって、機能密度の向上は、射出成形PA6市場を基本的なハウジング供給から統合された電子パッケージ製造へと推進しています。

3. PA6の優れた機械的・熱的特性:

ポリアミド6は223°Cの融点と、(-40)°Cから150°Cまで弾性率をほぼ一定に保つガラス転移プラトーを示し、エンジンルーム内の部品において亜鉛やダイカストアルミニウムの代替を可能にします。30%ガラス繊維強化グレードは、150 MPaを超える引張強度を持ちながら、氷点下でも耐衝撃性を維持します。ARRK Groupは、連続炭素繊維スキンを短繊維ガラスマトリックスでオーバーモールドし、アルミニウムよりも30%軽量でありながらねじり荷重下で耐久性のあるEVギアボックスハウジングを製造することで、これらの特性を実証しました。潤滑剤に対する耐薬品性により、防食コーティングを省略でき、コストと製造時間の両方を削減します。これらの特性群は、構造的、熱的、化学的ストレスが集中する部品において、射出成形PA6市場が不可欠である理由を示しています。

4. アジアにおけるガラス繊維強化グレードの生産能力拡大:

アジア地域の生産者は、国内の自動車およびエレクトロニクス需要の増加に対応するため、特殊ラインを拡大しています。万華化学のポリアミド12向け新プラットフォームは、かつて欧米企業が支配していた供給を現地化することで、中国がエンジニアリングプラスチックのバリューチェーンを上昇しようとする野心を示しています。INVISTAは上海でのナイロン6,6生産量を年間40万トンに倍増させ、下流のコンパウンドメーカーにとって物流経済性を向上させる原材料の可用性を強化しました。長江デルタ地域に集中する工作機械クラスターは、樹脂生産者とプレスメーカーが協力して試行錯誤のループを短縮し、製品投入までの時間を圧縮するという好循環を生み出しています。しかし、地政学的な摩擦は一部のOEMにマルチソース化を促しており、これは間接的に価格変動を緩和するものの、射出成形PA6市場における在庫計画を複雑にしています。

5. バッテリーエンクロージャーやEアクスルハウジングへのPA6のOEM採用:

自動車OEMは、バッテリーエンクロージャーやEアクスルハウジングなどの部品にPA6の採用を拡大しており、これにより軽量化と冷却経路の統合を実現しています。

抑制要因

1. カプロラクタムおよび添加剤価格の変動:

カプロラクタムは標準PA6の変動費の60~70%を占め、特にアジアのスポット出荷が逼迫すると四半期ごとに20~30%の変動に見舞われます。UBEコーポレーションは、価格変動に対するヘッジとして、汎用カプロラクタムへの依存度を減らし、高マージンの特殊品へと軸足を移し始めています。ガラス繊維や難燃剤パッケージは、強化グレードのコストの25~35%を占めるため、コンパウンドメーカーは追加料金を転嫁し、加工業者のキャッシュフローを不安定にしています。貯蔵バッファが限られている小規模な成形業者は、価格の明確化を待つために生産を一時停止することもあり、最も大きな影響を受けます。結果として、射出成形PA6市場の調達チームは、変動を抑制するために、指数連動契約や複数原材料調達をますます試行しています。

2. 化石燃料由来ポリマーに対する規制圧力:

欧州連合の規則2024/1781は、デジタル製品パスポートとリサイクル可能性目標を導入し、バージンPA6使用者のコンプライアンス費用を増加させています。Celaneseは、30%のリサイクル含有率と32%の埋蔵炭素削減を実現したZytel PA ECO-Rでこれに応え、OEMの開示基準を満たしています。ブリュッセルで議論されている炭素国境調整メカニズムは、高排出量輸入品に課徴金を課す可能性があり、15~25%の価格プレミアムがあるにもかかわらず、バイオベースまたは化学的にリサイクルされた樹脂への代替を促しています。北米でも同様の規則が検討されており、射出成形PA6市場における化石燃料由来製品の成長に多地域的な足かせとなる可能性を示唆しています。

3. マイクロ射出成形におけるスクラップ率の感度:

マイクロ射出成形では、非常に小さな部品を製造するため、わずかな温度変動や材料の不均一性がスクラップ率の増加に直結し、生産コストに大きな影響を与える可能性があります。

セグメント分析

1. タイプ別: ガラス繊維強化が性能を牽引

ガラス繊維強化PA6は2024年に47.62%の収益を維持し、自動車および機械の購入者がその引張強度向上と寸法精度を優先するため、射出成形PA6市場で最大のシェアを占めています。このブレンドの重量対強度比は、シートフレーム、ペダルブラケット、電動工具ハウジングにおける金属代替を可能にします。同時に、未充填PA6は、堅牢性要件が中程度であるコスト重視の消費者向けケーシングに不可欠です。鉱物充填バリアントは、タイミングチェーンガイドのような反りやすい部品に対応し、耐衝撃性改良グレードは、飛び石による損傷にさらされるエンジンルーム内のダクトを保護します。

炭素繊維、リサイクル、バイオベース樹脂などの「その他のタイプ」は、2030年までに7.92%のCAGRで最も速いペースで成長しています。DSMのStanyl B-MBは、バイオ由来の原料から完全に製造され、機械的特性を損なうことなく炭素排出量を半減させます。炭素繊維強化PA6は414 MPaを超える引張強度に達し、航空宇宙クリップやEV構造インサートの荷重経路要件を満たします。これらの材料はプレミアム価格ですが、OEMは持続可能性の物語と最終製品を差別化する機能的アップグレードを提供するため、その価格上昇を受け入れています。

2. 加工方法別: 精密性が勢いを増す

標準射出成形は2024年に71.28%の売上を占め、既存の金型資産とオペレーターの習熟度によって維持されています。多キャビティ金型は、シートベルトバックル、ファンシュラウド、家電ドラムなどを効率的に生産し、スループット目標を確保します。ガスアシストおよび水アシストバリアントは、厚肉部分を中空化することで、樹脂重量を最大20%削減し、表面仕上げを滑らかにすることで、大量生産を補完します。

マイクロ射出成形は、現在一桁台のシェアですが、スマートフォン、イヤホン、ウェアラブルデバイスの小型化に伴い、年間7.85%の成長を遂げています。ショット重量は0.2gを下回り、フラッシュやボイドを防ぐためにはキャビティ温度の偏差を±2°C未満に抑える必要があり、これは特殊なスクリュープランジャーハイブリッドを必要とする精度です。金属インサート成形やオーバーモールド成形は、バスバーや磁石をPA6シェル内に埋め込むことで、下流の組立作業を不要にする機能的なハイブリッドを構築します。各手法が異なるエンジニアリング上の課題に取り組むため、加工業者は設備スイートを多様化し、射出成形PA6市場全体でマルチプラットフォーム投資を推進しています。

3. 用途別: 自動車分野のリーダーシップが加速

自動車部品は2024年に40.37%の収益を生み出し、8.08%のCAGRで成長すると予測されており、射出成形PA6市場における量と拡大の両面での役割を確固たるものにしています。バッテリーハウジング、Eアクスルカバー、構造クリップなどは、質量を抑制し、冷却経路を統合するためにPA6に移行しています。電気・電子機器は第二の柱であり、スマートメーターエンクロージャー、高電圧コネクタ、600Vを超える比較トラッキングインデックスを必要とするLEDハウジングなどを網羅しています。

産業機械は、耐薬品性および耐疲労性を活用して、腐食性媒体中で金属部品よりも長持ちするバルブボディやポンプインペラを製造しています。掃除機からゲーム機シェルに至るまでの消費財は、価格弾力性が石油化学製品の急騰時に材料代替を引き起こすため、安定しているもののマージンが圧迫された需要に貢献しています。空気圧チューブや積層造形用フィラメントなどのニッチな用途がアプリケーションマトリックスを補完し、射出成形PA6市場が景気循環的な最終用途クラスター全体で多様化していることを保証しています。

地域分析

1. アジア太平洋地域:

アジア太平洋地域は2024年に51.24%の収益を占め、2030年までに7.74%のCAGRで成長すると予測されており、中国における自動車生産の集中と、韓国からベトナムに広がるエレクトロニクス回廊によってこのペースが維持されています。中国の樹脂生産者は特殊ポートフォリオを拡大しており、ガラス繊維強化グレードや難燃グレードに対する歴史的な輸入依存度を緩和しています。日本のゼロ欠陥成形への注力は、先進運転支援システム(ADAS)センサーケーシングなどのプレミアムセグメントを支え、インドの生産連動型インセンティブ制度はガジェット組立業者を誘致し、それがPA6需要を牽引しています。ASEANが「チャイナ・プラス・ワン」のハブとして台頭することで、地域の原材料フローが国境を越えた供給網に統合され、射出成形PA6市場における在庫パイプラインが安定しています。

2. 北米:

北米は第2位の市場であり、ピックアップトラックプラットフォーム、航空宇宙複合材料、拡大するEVエコシステムに依存しています。エンゲル社による米国バッテリートレイライン向け大型プレスへの投資は、大型PA6成形品のための新たな地域生産能力を支えています。Ascend Performance Materialsによるアラバマ州でのアジポニトリル生産能力1億7500万米ドル相当の拡張は、上流のナイロン原料を輸入リスクから保護し、コンパウンドメーカーの価格透明性を確保しています。メキシコの軽自動車輸出回廊とカナダの航空構造プログラムが、大陸の統合された需要ネットワークを確立しています。

3. 欧州:

欧州は技術と持続可能性のリーダーシップを維持しています。循環経済法規は、OEMをマスバランスおよび化学リサイクル割り当てへと推進し、BASFが上海の新工場で生産し、世界の衣料用繊維チャネルをターゲットとするloopamidの採用を促進しています。ドイツは、精度に依存するプレミアム自動車および機械プロジェクトを主導し、フランスは供給安定性を確保するために新たなヘキサメチレンジアミン生産能力を保有しています。欧州の射出成形PA6市場は、アジアよりも量的な成長は遅いかもしれませんが、エコラベル主導の製品差別化により、平均販売価格は高くなっています。

競争環境

射出成形ポリアミド6市場は中程度の集中度であり、約12社の多国籍樹脂生産者がコア技術と原材料を支配しています。BASF、Arkema、DOMO Chemicalsは、上流統合、カプロラクタム、アジポニトリル、中間体を利用してコストリーダーシップを確立しつつ、バイオ由来および化学的にリサイクルされたバリアントの研究開発に注力しています。彼らのISCC PLUS認証は、欧州のOEM開示プログラムの対象となる量を拡大し、競争優位性を高めています。加工技術の革新も市場のヒエラルキーを揺るがしています。結果として、この市場環境では、高マージンのビジネスを獲得する上で、ノウハウ、認証、持続可能性に関するストーリーテリングが純粋な生産能力よりも重要となっています。

最近の業界動向

* 2025年5月: Domo Chemicalsは、マスバランスアプローチを採用し、DOMAMID PA6ベースポリマーポートフォリオ全体を含むバイオ由来の原材料を顧客に提供開始しました。このポートフォリオは、国際持続可能性カーボン認証(ISCC)PLUS認証を取得しています。

* 2025年3月: BASFは、繊維廃棄物から調達したリサイクルPA6のloopamidを生産する世界初の商業プラントを中国上海のBASF曹京生産拠点に開設しました。このloopamid施設は年間500トンの生産能力を持ち、持続可能なPA6繊維の急増する需要に対応します。

本レポートは、射出成形ポリアミド6(PA6)の世界市場について、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を詳細に分析しています。

市場は堅調な成長を示しており、2025年には92.8億米ドルの規模に達し、2030年には129.1億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は6.83%です。

市場の成長を牽引する主な要因としては、自動車の軽量化に対する需要の高まり、電気・電子部品の小型化の進展、PA6が持つ優れた機械的・熱的特性が挙げられます。さらに、アジア地域におけるガラス繊維強化グレードの生産能力拡大や、バッテリーエンクロージャー、Eアクスルハウジングといった用途へのPA6のOEM採用も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。カプロラクタムおよび添加剤価格の変動、化石燃料由来ポリマーに対する規制圧力、そしてマイクロ射出成形における不良率の感度などが、市場の課題として指摘されています。

市場をタイプ別に見ると、ガラス繊維強化PA6が収益の47.62%を占め、最も大きなシェアを保持しています。その他には、未充填PA6、鉱物充填PA6、耐衝撃性改質PA6、および炭素繊維、バイオベース、リサイクルPA6などの多様なタイプが含まれます。

加工方法別では、電子機器の小型化に伴うミクロンレベルの精密成形ニーズの高まりにより、マイクロ射出成形が年平均成長率7.85%で最も急速に成長している点が注目されます。標準射出成形やガスアシスト射出成形なども重要な加工方法として分析されています。

用途別では、自動車部品分野が軽量化と電気自動車(EV)の採用拡大により、年平均成長率8.08%で最も速い成長を示しています。その他、電気・電子、産業機械・設備、消費財(電動工具、家電製品)、包装などの幅広い用途でPA6が利用されています。

地域別では、アジア太平洋地域が世界の需要の51.24%を占める最大の消費市場であり、7.74%という高い成長見通しを持っています。この地域には中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米、ヨーロッパ、南米、中東およびアフリカ地域も、それぞれの市場動向が詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが分析されています。Arkema、旭化成、Ascend Performance Materials、BASF、Celanese Corporation、DOMO Chemicals、EMS-CHEMIE HOLDING AG、Ensinger、Envalior、Evonik Industries AG、Kingfa Sci.&Tech. Co.,Ltd.、LG Chem、三井化学、Radici Partecipazioni SpA、RTP Company、SABIC、Solvay、東レ、UBE Corp.といった主要な市場参加企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の市場機会と展望としては、EモビリティおよびEV部品分野における新たな機会、そしてリサイクルおよびバイオベースPA6グレードへの移行が重要なトレンドとして挙げられています。また、未開拓市場や満たされていないニーズの評価も行われ、今後の市場発展の方向性が示されています。

本レポートは、射出成形PA6市場に関する包括的かつ詳細な情報を提供し、関係者の戦略的な意思決定を強力に支援する貴重な資料となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車の軽量化による需要の増加

- 4.2.2 電気・電子部品の小型化の進展

- 4.2.3 PA6の優れた機械的・熱的特性

- 4.2.4 アジアにおけるガラス繊維強化グレードの生産能力拡大

- 4.2.5 バッテリーエンクロージャーおよびEアクスルハウジングにおけるPA6のOEM採用

-

4.3 市場の阻害要因

- 4.3.1 カプロラクタムおよび添加剤価格の変動

- 4.3.2 化石燃料由来ポリマーに対する規制圧力

- 4.3.3 マイクロ射出成形における不良率の感度

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 未充填PA6

- 5.1.2 ガラス繊維強化PA6

- 5.1.3 鉱物充填PA6

- 5.1.4 耐衝撃性改良PA6

- 5.1.5 その他のタイプ(炭素繊維、バイオベース、リサイクル)

-

5.2 加工方法別

- 5.2.1 標準射出成形

- 5.2.2 ガスアシスト射出成形

- 5.2.3 マイクロ射出成形

- 5.2.4 その他の加工方法(水アシスト、金属インサート)

-

5.3 用途別

- 5.3.1 自動車部品

- 5.3.2 電気・電子

- 5.3.3 産業機械・設備

- 5.3.4 消費財(電動工具、家電製品)

- 5.3.5 その他の用途(包装など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 DOMO Chemicals

- 6.4.7 EMS-CHEMIE HOLDING AG

- 6.4.8 Ensinger

- 6.4.9 Envalior

- 6.4.10 Evonik Industries AG

- 6.4.11 Kingfa Sci.&Tech. Co.,Ltd.

- 6.4.12 LG Chem

- 6.4.13 Mitsui Chemicals, Inc.

- 6.4.14 Radici Partecipazioni SpA

- 6.4.15 RTP Company

- 6.4.16 SABIC

- 6.4.17 Solvay

- 6.4.18 Toray Industries, Inc.

- 6.4.19 UBE Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

射出成形用ポリアミド6は、エンジニアリングプラスチックであるポリアミド6(PA6)の中でも、射出成形加工に特化した特性を持つ材料群です。ポリアミド6は、ε-カプロラクタムの開環重合によって得られる合成高分子であり、アミド結合を繰り返し持つ分子構造により、優れた機械的強度、剛性、耐熱性、耐薬品性、耐摩耗性、良好な成形加工性を兼ね備えます。これらの特性は、金属代替材料として幅広い産業分野で利用される基盤となっています。

「射出成形用」とは、溶融状態での流動性、金型内での充填性、固化速度、成形後の寸法安定性や反り抑制など、射出成形プロセスに求められる要件を満たすよう、分子量や添加剤が最適化されていることを意味します。適切な溶融粘度と結晶化速度の制御により、複雑な形状や薄肉部品の成形、サイクルタイム短縮、品質安定化が可能です。PA66と比較して、融点がやや低く成形温度範囲が広い傾向にあり、衝撃強度や柔軟性に優れる特徴を持ちます。

射出成形用ポリアミド6は、その用途に応じて多岐にわたるグレードが開発されています。最も基本的な「未強化グレード」は、バランスの取れた機械的特性と良好な成形性を持ち、汎用部品に広く用いられます。より高い剛性や強度、耐熱性が求められる用途には、「ガラス繊維強化グレード」が利用されます。ガラス繊維の配合量(通常10%から50%程度)によって、引張強度、曲げ強度、弾性率、熱変形温度が大幅に向上し、金属部品からの軽量化やコストダウンを実現します。特に、自動車部品(エンジンカバー、インテークマニホールド、ラジエータータンクなど)、電気・電子部品(コネクタ、スイッチハウジング)、産業機械部品、家電製品の筐体など、高い構造強度と耐熱性が要求される分野で不可欠な材料となっています。

さらに、特定の機能性を付与するために、様々な改質グレードが存在します。例えば、「衝撃改質グレード」は、ゴム成分などを添加することで、低温環境下での耐衝撃性や靭性を向上させ、脆性破壊のリスクを低減します。「難燃グレード」は、UL94規格などの難燃性要件を満たすよう、ハロゲン系または非ハロゲン系の難燃剤が配合されており、電気・電子機器や建材分野での安全性が求められる用途に適しています。「摺動グレード」は、PTFE(ポリテトラフルオロエチレン)や二硫化モリブデン、グラファイトなどの固体潤滑剤を配合することで、摩擦係数を低減し、耐摩耗性を向上させ、ギアやベアリング、ブッシュなどの摺動部品に用いられます。

その他にも、耐候性を高めるためのUV安定剤配合グレード、導電性を付与するためのカーボンブラックや金属繊維配合グレード、抗菌性を付与するグレードなど、特定の市場ニーズに応じた多様な射出成形用ポリアミド6が開発・提供されており、その適用範囲は広がり続けています。これらの豊富なグレード展開により、設計者は要求される性能とコストのバランスを取りながら、最適な材料を選択することが可能となっています。