インクジェットプリンター市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

インクジェットプリンター市場レポートは、プリンタータイプ(シングルファンクション、マルチファンクション(AIO)、大判、産業用CIJ、インクジェットプレス、テキスタイルプリンター)、テクノロジー(コンティニュアスインクジェット(CIJ)、サーマルドロップオンデマンドなど)、エンドユース産業(家庭およびSOHO、オフィスおよびエンタープライズなど)、基材(紙および板紙など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

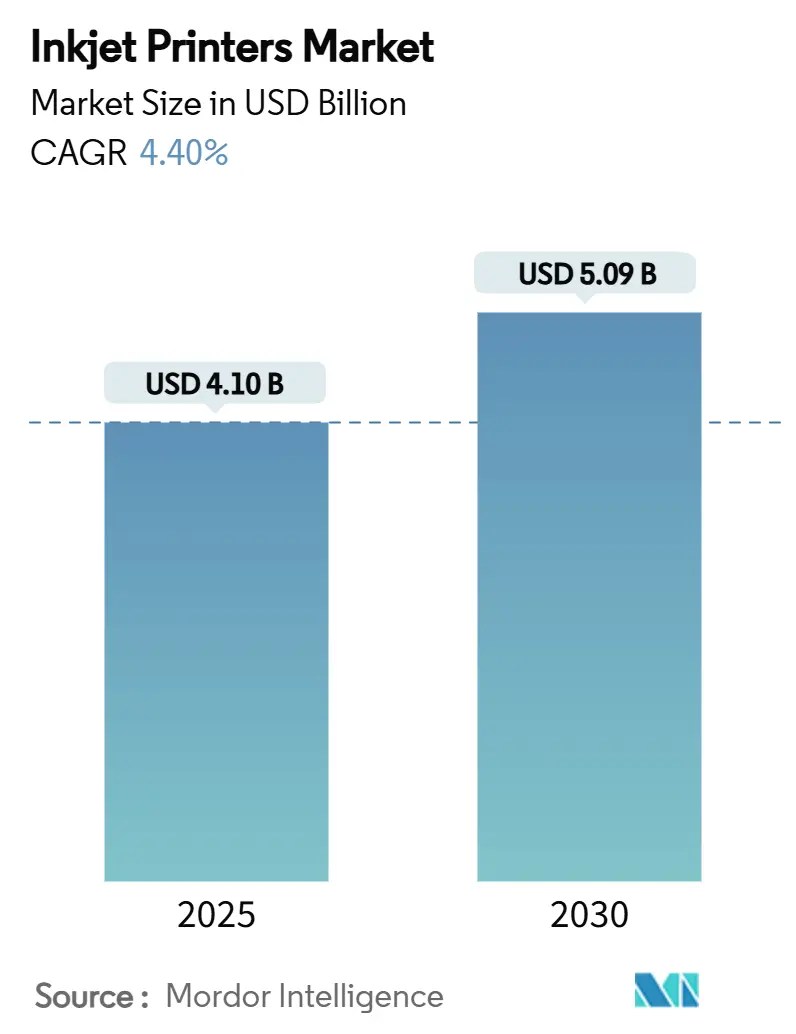

インクジェットプリンター市場は、2025年に41億米ドルと評価され、2030年には50.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.40%で成長すると見込まれています。ハイブリッドワークの普及により家庭での印刷需要が継続している一方で、産業界のデジタル化は、コーディング、ラベリング、特殊用途における需要を押し上げています。大判プリンターは建築やグラフィック分野で不可欠な存在であり続けていますが、メーカーが自動化された規制準拠のコーディングを求める中、連続インクジェット(CIJ)システムが急速に成長しています。アジア太平洋地域は、その大規模な製造拠点とインダストリー4.0ソリューションの迅速な導入により、現在の出荷台数で市場を牽引しています。競争は激化しており、従来のオフィス中心のベンダーは印刷量の減少と利益率の圧力に直面する一方、ニッチな産業サプライヤーはアプリケーションの専門知識とサービスモデルを通じてシェアを獲得しています。サブスクリプションベースの消耗品プログラムとマネージドプリントサービスは、多角化されたプレーヤーにとって継続的な収益源を安定させています。

主要なレポートのポイント

* プリンタータイプ別では、大判プリンターが2024年にインクジェットプリンター市場の28.89%のシェアを占めました。

* 技術別では、連続インクジェット(CIJ)技術セグメントが2025年から2030年の間に5.62%のCAGRで成長すると予測されています。

* 最終用途産業別では、家庭およびSOHO(Small Office/Home Office)用途が2024年に35.17%のシェアを占めました。

* 基材別では、テキスタイルセグメントが2025年から2030年の間に5.45%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に31.85%のシェアを占めました。

世界のインクジェットプリンター市場のトレンドと洞察

市場の推進要因

1. COVID-19後のハイブリッドオフィス需要の急増

ハイブリッドワーク体制は、パンデミック以前のレベルを超えて家庭用プリンターの使用を継続させています。HPは2025年第1四半期に消費者向け印刷収益が5%増加したと報告しており、これは住宅需要の持続性を示しています。ユーザーは現在、1ページあたりのコストを削減し、限られたホームオフィススペースに収まるコンパクトで大容量のタンクモデルを求めています。ベンダーは、継続的な供給可視性と顧客の囲い込みを保証するクラウド対応ワークフローとサブスクリプションインクサービスでこれに対応しています。キヤノンは、「ハイブリッドワークスタイル」に特化したデバイスを展開しており、この使用パターンに合わせた動きを見せています。この家庭中心のトレンドは、インクジェットプリンター市場における持続的なハードウェア更新サイクルと消耗品の継続的な機会を支えています。

2. 産業用CIJコーディングラインの急速な普及

メーカーは、ロットコーディングとトレーサビリティに関する義務的な要件に直面しており、連続インクジェットシステムは不可欠な投資となっています。米国のEPA(環境保護庁)によるインク配合と捕捉装置に関する監視規則は、準拠技術の採用を強化しています。リコーのインクジェットヘッド販売は、中国での新しい包装ラインの導入を背景に急増しており、これは地域の産業オートメーションの勢いを反映しています。高解像度ヘッドとセルフクリーニング機能は、高速稼働する工場でのダウンタイムを抑制し、総所有コスト(TCO)を向上させます。インダストリー4.0インターフェースにより、CIJプリンターはリアルタイムの品質データを工場制御システムに供給し、アジア太平洋地域およびそれ以外の地域での価値提案を強化しています。

3. テキスタイルのデジタル化とオンデマンドファッションへの移行

ファッションブランドは、少量生産、カスタマイズ、環境負荷の低減のために、大量のスクリーン印刷からデジタル技術へと移行しています。Kornit Digitalは、ダイレクト・トゥ・ガーメントシステムの需要増加により、2024年第3四半期に5070万米ドルの収益を上げ、黒字に転換しました。水なし印刷は、厳格化する環境規制に対応しつつ、リードタイムを大幅に短縮し、ニアショア生産を可能にしています。Lectraは、アジア太平洋地域でのソフトウェアサブスクリプションが154%増加したと報告しており、これはデザインから印刷までのデジタルワークフローが地域の工場で受け入れられている証拠です。Eコマースがパーソナライズされたアパレルを加速させるにつれて、テキスタイルインクジェットの採用は堅調に推移すると予想されます。

4. 持続可能な水なしインク化学への嗜好の高まり

規制当局と企業のESG(環境・社会・ガバナンス)目標は、低VOC(揮発性有機化合物)、水性、または植物由来のインクへの移行を推進しています。Sakata INXは、欧州の有害物質規制に準拠するため、バイオベース成分を使用したBotanicalシリーズを発売しました。ブランドはマーケティング上の優位性を獲得し、プリンターは特に排出量規制が厳しい西ヨーロッパで許可をより容易に取得できます。プレミアムなエコ配合は、顧客が持続可能性への適合のために高価格を受け入れるため、利益率の機会も開きます。このトレンドは、インクジェットプリンター市場において、インクサプライヤーに付加価値の高い差別化の機会をもたらしています。

市場の阻害要因

1. 顔料原材料価格の変動

顔料原料コストの変動は、主要OEMの利益源を支える消耗品の利益率を圧迫します。キヤノンは、激しい価格競争と為替変動を認識しつつも、2023年には内部コスト管理を通じて収益性を維持しました。生産者は集中したサプライヤー基盤に依存しており、突然の価格高騰に対する脆弱性が高まっています。長期契約と部分的な垂直統合は変動を緩和するのに役立ちますが、特にインク支出が重要な高容量産業用プリンターでは、短期的な収益が依然として脆弱です。

2. 成熟経済圏における電子文書採用の増加

デジタルワークフローと電子署名は、先進国市場におけるオフィス印刷量を侵食し続けています。ゼロックスは2024年に収益が9.7%減の62.2億米ドルになったと報告しており、これは紙ベースのプロセスの長期的な減少を反映しています。政府機関は、コスト削減と持続可能性目標達成のためにペーパーレス通信を推進しています。法的およびセキュリティ上重要な文書は依然としてハードコピーを必要としますが、トランザクション印刷の対象となる基盤は縮小しています。ベンダーは、インクジェットプリンター市場におけるハードウェア収益の縮小を相殺するために、マネージドプリントサービスやコンテンツサービスへと軸足を移しています。

セグメント分析

1. プリンタータイプ別:産業用途が成長を牽引

大判プリンターが2024年にインクジェットプリンター市場シェアの28.89%を占め、建築家、エンジニア、看板製作者からの大判出力需要が持続しています。しかし、連続インクジェット(CIJ)ラインは、食品、医薬品、消費財工場全体での規制によるコーディング義務に支えられ、2030年までに5.71%のCAGRを記録すると予測されています。産業分野の購入者は稼働時間、耐溶剤性、速度を重視しており、CIJアーキテクチャは不可欠なものとなっています。エプソンがPrecisionCore生産に51億米ドルを投資して拡張していることは、長期的な産業需要への自信を示しています。一方、多機能オフィスデバイスは、統合とフリート最適化が優先される場所では依然として主力ですが、デジタル化による代替により成長は鈍化しています。

産業用途へのシフトは、ベンダーの優先順位を再構築しています。投資は現在、過酷な環境に耐えうる堅牢なヘッド、AIベースの自己メンテナンス、環境に優しいインクに向けられています。工場が自動化されるにつれて、プリンターはMES(製造実行システム)や品質システムと直接統合され、コーディングデータはリアルタイム分析のノードへと変化しています。これにより、インクジェットプリンター市場は、低マージンのデスクトップハードウェアから、プレミアムなサービス契約と継続的な消耗品収益をもたらす産業プラットフォームへと移行しています。

2. 技術別:連続インクジェットが勢いを増す

サーマルドロップオンデマンドは、消費者向けおよび小規模オフィスモデルでの普及により、2024年にインクジェットプリンター市場規模の27.53%のシェアを維持しました。しかし、連続インクジェット(CIJ)技術は、わずかな一時停止もコスト高となるノンストップコーディングに好まれ、5.62%のCAGRで拡大すると予測されています。リコーの最新の液冷ヘッドは、速度を犠牲にすることなく高カバレッジで1,200 dpiを実現しており、CIJの進歩を示しています。ピエゾドロップオンデマンドは、セラミックスやエレクトロニクスなど、可変液滴制御と幅広いインク互換性を必要とするアプリケーションで引き続き優位性を発揮しています。

すべてのアーキテクチャにおける進歩は、速度、解像度、コスト間の歴史的なトレードオフを縮小しています。CIJの生産性と、特殊な用紙に対するサーマルまたはピエゾの均一性を融合させたハイブリッド設計が商業印刷機で登場しています。ユーザーがデータリッチなインダストリー4.0設定を標準化するにつれて、印刷技術の選択は、統合の容易さと予測メンテナンス機能にますます左右されるようになり、これらの要因がインクジェットプリンター市場におけるサプライヤーの差別化要因となるでしょう。

3. 最終用途産業別:パッケージングセグメントが加速

家庭およびSOHOユーザーは、ハイブリッドワークの継続的な需要により、2024年に35.17%という支配的なシェアを占めました。しかし、パッケージングおよびラベルは、Eコマースが明確で追跡可能なコードとブランドに一貫したグラフィックを必要とするため、最も速い5.56%のCAGRを記録すると予測されています。インク組成と排出量に関するEPAの規制が厳しくなるにつれて、環境に配慮したインクジェットソリューションへの需要が高まっています。

4. 地域別:アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年に38.25%という最大の市場シェアを占めました。この地域は、中国、インド、日本などの国々で、製造業、繊維、パッケージング、広告などの最終用途産業からの需要が急増しているため、予測期間中もその優位性を維持すると予想されます。特に中国は、世界最大の製造拠点の一つであり、インクジェット印刷技術の採用を推進する主要な要因となっています。Eコマースの成長とデジタル印刷への移行も、この地域の市場拡大に貢献しています。北米とヨーロッパも、技術革新と産業用途の拡大により、インクジェットプリンター市場において重要な地域です。

競争環境

インクジェットプリンター市場は、HP Inc.、Canon Inc.、Epson Corporation、Brother Industries, Ltd.、Xerox Corporationなどの主要企業が存在し、競争が激しいです。これらの企業は、製品革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。例えば、HPは産業用インクジェット印刷の分野で強力な存在感を示しており、Canonはオフィスおよび商業印刷ソリューションに注力しています。Epsonは、エコタンクモデルで家庭用およびSOHO市場をターゲットにしています。市場のプレーヤーは、顧客の進化するニーズに対応するために、より高速で、より高品質で、より環境に優しいインクジェットプリンターの開発に継続的に投資しています。

最近の動向

* 2023年10月:HPは、HP PageWide C550デジタルプレスを発表しました。これは、段ボールパッケージング市場向けに設計された新しいデジタル印刷機です。このプレスは、生産性を向上させ、より高い印刷品質を提供し、パッケージング業界におけるデジタル印刷の採用をさらに加速させることを目的としています。

* 2023年9月:Canonは、商業印刷市場向けの新しいimagePRESS Vシリーズデジタルカラープレスを発表しました。これらのプレスは、多様なメディアタイプとアプリケーションに対応する柔軟性と生産性を提供し、Canonの商業印刷ポートフォリオを強化します。

* 2023年7月:Epsonは、新しいSureColor F2270 DTG(Direct-to-Garment)プリンターを発表しました。これは、小規模から中規模の衣料品印刷業者向けに設計されており、より高速な印刷速度と改善された印刷品質を提供し、テキスタイル印刷市場におけるEpsonの地位を強化します。

これらの動向は、インクジェットプリンター市場が技術革新と多様な最終用途産業への適応を通じて継続的に進化していることを示しています。

このレポートは、世界のインクジェットプリンター市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の全体像を提示しています。

エグゼクティブサマリーによると、2025年のインクジェットプリンター市場は41億米ドルと評価されており、2030年までに年平均成長率(CAGR)4.40%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* COVID-19後のハイブリッドオフィス需要の急増。

* 産業用CIJ(連続インクジェット)コーディングラインの急速な普及。

* テキスタイルのデジタル化とオンデマンドファッションへの移行。

* 持続可能な水を使用しないインク技術への嗜好の高まり。

* AIを活用した予知保全による総所有コスト(TCO)の削減。

一方、市場の成長を抑制する要因も存在します。

* 顔料原材料価格の変動。

* 成熟経済圏における電子文書採用の増加。

* 揮発性有機化合物(VOC)や化学物質排出に関する厳しい規制。

* 日本および中国のプリントヘッドメーカーへのサプライチェーン集中。

市場は、プリンタータイプ(シングルファンクション、マルチファンクション、大判、産業用CIJ、インクジェットプレス、テキスタイルプリンターなど)、技術(連続インクジェット、サーマルドロップオンデマンド、ピエゾドロップオンデマンド)、最終用途産業(家庭・SOHO、オフィス・企業、産業用コーディング・マーキング、パッケージング・ラベル、テキスタイル・アパレル、商業・写真印刷など)、基材(紙・板紙、プラスチック・フィルム、テキスタイル、セラミックス・ガラス、金属など)、および地域別に詳細に分析されています。

特に、産業用連続インクジェットプリンターは、製品コーディングの義務化要件に支えられ、年平均成長率5.71%で最も速い成長を遂げると予測されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが対象です。アジア太平洋地域は、製造業の自動化、製品トレーサビリティ法、プリントヘッド生産能力への投資によって市場を牽引しており、すでに市場シェアの31.85%を占めています。一方、ヨーロッパと北米では、厳しい環境規制と企業のESG目標が、水性およびバイオ由来のインク技術の採用を加速させています。成熟経済圏では、電子文書ワークフローの増加、電子署名、ペーパーレス政府イニシアチブにより、従来のオフィス印刷需要が抑制されており、ベンダーはマネージドサービスへの転換を余儀なくされています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。HP Inc.、Canon Inc.、Seiko Epson Corporation、Brother Industries Ltd.、Ricoh Company, Ltd.、Xerox Holdings Corporation、Konica Minolta, Inc.、Fujifilm Holdings Corporation、Mimaki Engineering Co., Ltd.、Kornit Digital Ltd.、Videojet Technologies Inc.、Domino Printing Sciences PLC、Hitachi Industrial Equipment Systems Co., Ltd.、Keyence Corporation、Lexmark International, Inc.、Kyocera Corporation、Durst Group AG、EFI Reggiani、Roland DG Corporationなど、主要企業のプロファイルも含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID後のハイブリッドオフィス需要の急増

- 4.2.2 産業用CIJコーディングラインの急速な普及

- 4.2.3 テキスタイルのデジタル化とオンデマンドファッションへの移行

- 4.2.4 持続可能な水なしインク化学が好まれる傾向

- 4.2.5 AIを活用した予知保全によるTCOの削減

-

4.3 市場の阻害要因

- 4.3.1 顔料原材料価格の変動

- 4.3.2 成熟経済圏における電子文書導入の増加

- 4.3.3 厳格なVOC/化学物質排出規制

- 4.3.4 日本と中国のプリントヘッドメーカーにおけるサプライチェーンの集中

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 プリンタータイプ別

- 5.1.1 シングルファンクション

- 5.1.2 多機能 (AIO)

- 5.1.3 大判

- 5.1.4 産業用CIJ

- 5.1.5 インクジェットプレス

- 5.1.6 テキスタイルプリンター

-

5.2 テクノロジー別

- 5.2.1 連続インクジェット (CIJ)

- 5.2.2 サーマルドロップオンデマンド

- 5.2.3 ピエゾドロップオンデマンド

-

5.3 最終用途産業別

- 5.3.1 家庭およびSOHO

- 5.3.2 オフィスおよびエンタープライズ

- 5.3.3 産業用コーディングおよびマーキング

- 5.3.4 包装およびラベル

- 5.3.5 テキスタイルおよびアパレル

- 5.3.6 商業および写真印刷

-

5.4 基材別

- 5.4.1 紙および板紙

- 5.4.2 プラスチックおよびフィルム

- 5.4.3 テキスタイル

- 5.4.4 セラミックスおよびガラス

- 5.4.5 金属およびその他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 インドネシア

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Canon Inc.

- 6.4.3 Seiko Epson Corporation

- 6.4.4 Brother Industries Ltd.

- 6.4.5 Ricoh Company, Ltd.

- 6.4.6 Xerox Holdings Corporation

- 6.4.7 Konica Minolta, Inc.

- 6.4.8 Fujifilm Holdings Corporation

- 6.4.9 Mimaki Engineering Co., Ltd.

- 6.4.10 Kornit Digital Ltd.

- 6.4.11 Videojet Technologies Inc.

- 6.4.12 Domino Printing Sciences PLC

- 6.4.13 Hitachi Industrial Equipment Systems Co., Ltd.

- 6.4.14 Keyence Corporation

- 6.4.15 Lexmark International, Inc.

- 6.4.16 Kyocera Corporation

- 6.4.17 Durst Group AG

- 6.4.18 EFI Reggiani

- 6.4.19 Roland DG Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インクジェットプリンターは、微細なノズルからインクを噴射し、紙や布、プラスチックなどの様々な媒体に付着させることで、文字や画像を形成する印刷装置です。デジタルデータを物理的な出力へと変換する主要な手段の一つであり、その非接触印刷方式により、多様な素材への高精細な印刷を可能にしています。

インクジェットプリンターの吐出方式は、主に二つのタイプに分けられます。一つは「ピエゾ方式」で、圧電素子に電圧をかけることでインク室の容積を変化させ、インクを押し出す方式です。エプソン社がこの方式の代表的なメーカーであり、インクの組成に左右されにくく、様々な種類のインクに対応しやすいという特徴があります。もう一つは「サーマル方式(バブルジェット方式)」で、ヒーターでインクを瞬間的に加熱し、発生した気泡の圧力でインクを噴射する方式です。キヤノン社やHP社がこの方式を採用しており、構造がシンプルで小型化しやすいという利点があります。

用途による分類では、まず「家庭用プリンター」が挙げられます。これは写真印刷や文書印刷、年賀状作成などに用いられ、多くはスキャナーやコピー、FAX機能を統合した複合機として提供されています。次に「ビジネス用プリンター」は、高速印刷、低コスト、耐久性が重視され、A3対応や大容量インクタンクを備えたモデルが増えています。そして、「産業用プリンター」は、大判ポスターや看板、テキスタイル印刷、パッケージ印刷、さらには3Dプリンティング、電子回路印刷、食品印刷など、非常に幅広い分野で活用されており、UV硬化インクや溶剤インク、水性顔料インクといった特殊なインクが用いられます。

インクの種類も多岐にわたります。「染料インク」は発色が鮮やかで光沢感があり、写真印刷に適していますが、耐水性や耐光性に劣る場合があります。「顔料インク」は耐水性や耐光性に優れ、文書印刷や屋外用途に適していますが、染料インクに比べて発色や光沢感で劣ることがあります。その他、紫外線で硬化する「UV硬化インク」や、屋外広告などに使われる耐久性の高い「溶剤インク」などがあります。

インクジェットプリンターの用途は非常に広範です。家庭では、家族写真の印刷、学校の課題、年賀状やはがきの作成、CD/DVDレーベル印刷などに利用されます。オフィスでは、日常的な文書印刷はもちろん、プレゼンテーション資料、チラシ、ポスターの作成に活用され、複合機としてスキャン、コピー、FAXといった機能も提供します。商業・産業分野では、大型のポスターや看板、バナーなどの大判印刷、衣料品やインテリアファブリックへのテキスタイル印刷、段ボールや軟包装へのパッケージ印刷、商品ラベルの印刷など、多岐にわたります。さらに、積層造形による3Dプリンティング、回路基板やディスプレイなどの電子部品製造、診断薬や細胞培養といった医療・バイオ分野、ケーキや菓子への食品印刷など、その応用範囲は拡大の一途を辿っています。

関連技術も多岐にわたります。インク技術では、インクの粒子径制御や分散技術、耐候性、耐水性、発色性、速乾性、定着性といった性能向上が常に追求されています。また、導電性インクや磁性インク、生体インクといった特殊インクの開発も進んでいます。ヘッド技術では、ノズル数の増加、微細化、高精度化が進み、インク滴の吐出量(ドットサイズ)を制御するバリアブルドット技術により、より滑らかな階調表現が可能になっています。用紙搬送技術は、高速かつ高精度な用紙送りを実現し、様々な厚さや素材の用紙、ロール紙への対応を可能にしています。画像処理技術は、正確な色再現(カラーマネジメント)やハーフトーン処理、文字や画像の鮮明化に不可欠です。さらに、Wi-Fiや有線LANによるネットワーク接続、クラウド連携、モバイル印刷といったネットワーク技術も、利便性を高める上で重要な要素となっています。

市場背景を見ると、インクジェットプリンターの基本技術は1970年代後半に開発され、1980年代に製品化されました。当初はモノクロ印刷が主流でしたが、その後カラー化が進み、家庭に広く普及しました。現在の家庭用市場は成熟期にあり、複合機が主流となっています。ビジネス用途では、レーザープリンターとの競合が激しいものの、インクジェットプリンターの高速化、低コスト化、高画質化が進んだことで、そのシェアを拡大しています。特に産業用市場は成長分野であり、多品種少量生産やオンデマンド印刷のニーズに対応する形で、デジタル化の波に乗って拡大を続けています。主要メーカーとしては、ピエゾ方式のエプソン、サーマル方式のキヤノンやHPが世界的なシェアを誇り、ブラザー、リコー、コニカミノルタ、富士フイルムなども、それぞれの得意分野で市場を牽引しています。

将来展望としては、さらなる高速化と高画質化が進み、生産性の向上と表現力の強化が期待されます。インクコストや消費電力の削減による低コスト化・省エネ化も重要な課題です。IoT連携やAIによるメンテナンス予測、セキュリティ強化といった多機能化・スマート化も進むでしょう。環境対応も重要なテーマであり、環境負荷の低いインクやリサイクル可能な素材の採用、省資源化が推進されます。

特に産業用途での拡大は著しく、オンデマンド印刷やパーソナライゼーション(個別対応)のニーズに応える形で、製造業におけるデジタルファブリケーションの中核を担う存在となるでしょう。3Dプリンティングの進化はもちろん、センサーやバッテリー、フレキシブルデバイスといった電子部品を直接製造する機能性印刷、創薬や再生医療、診断キット開発といったバイオ・医療分野への応用も期待されています。ガラス、金属、セラミックスなど、これまで印刷が難しかった新たな素材への対応も進み、インクジェット技術の可能性は今後も広がり続けると予想されます。