インクジェットプリントヘッド市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

インクジェットプリントヘッド市場レポートは、技術タイプ(ドロップオンデマンド、連続式)、インクタイプ(水性、溶剤系、UV硬化型など)、用途(パッケージング・ラベリング、テキスタイル印刷など)、エンドユーザー(オフィス・消費者向け、産業用印刷、グラフィック印刷など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インクジェットプリントヘッド市場の概要

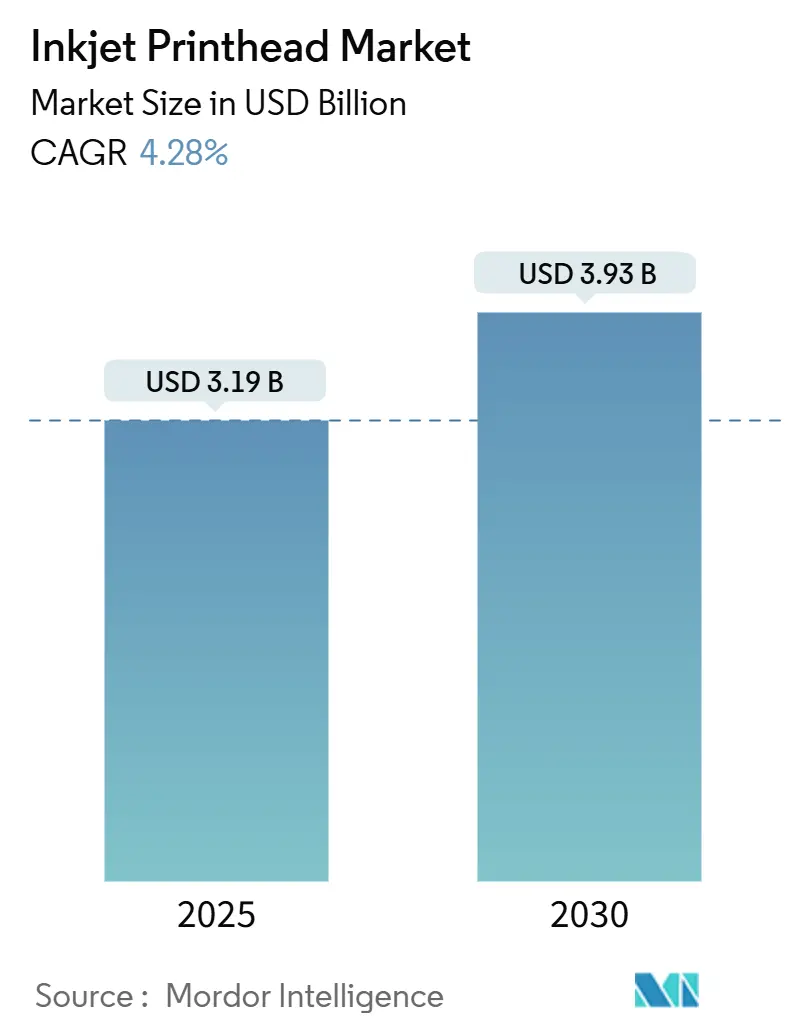

Mordor Intelligenceの分析によると、インクジェットプリントヘッド市場は、2025年には31.9億米ドルと評価され、2030年には39.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.28%です。この成長は、オフィス印刷から高精度な産業用途への移行が背景にあり、微小電気機械システム(MEMS)、薄膜ピエゾアクチュエーター、シングルパスアーキテクチャの活用が進んでいます。堅調なEコマース活動、ブランドのパーソナライゼーション戦略、持続可能性への要求の高まりが水性顔料インクの需要を強化しており、積層造形(アディティブマニュファクチャリング)は新たな高収益機会を生み出しています。既存ベンダーは、複数年にわたる特許ポートフォリオと、マージンを希薄化することなく顧客基盤を拡大するプラットフォーム販売モデルを通じて、その地位を維持しています。セラミックスや半導体のサプライチェーンの変動は粗利益に圧力をかけ続けていますが、予測保守分析がダウンタイムのリスクを軽減し、全体的な設備効率を向上させています。

主要なレポートのポイント

* 技術タイプ別: ドロップオンデマンド(Drop-on-Demand)が2024年にインクジェットプリントヘッド市場シェアの68.43%を占め、2030年まで5.32%のCAGRで成長すると予測されています。

* アプリケーション別: 包装およびラベリングが2024年にインクジェットプリントヘッド市場規模の39.87%を占めましたが、3D/積層造形は2030年まで6.11%のCAGRを記録すると予測されています。

* インクタイプ別: 水性インクが2024年にインクジェットプリントヘッド市場規模の32.11%を占め、UV硬化型インクはそれに続きますが、2030年まで5.89%のCAGRで成長すると予測されています。

* エンドユーザー別: 産業用印刷が2024年に収益シェアの38.98%を占め、2030年まで5.12%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年にインクジェットプリントヘッド市場の40.11%を占めてリードし、アジア太平洋地域は2030年まで6.54%のCAGRで成長すると予測されています。

世界のインクジェットプリントヘッド市場のトレンドと洞察

市場の推進要因

* 包装および繊維分野におけるシングルパスデジタル印刷機の爆発的普及: シングルパス技術は、生産速度と効率を劇的に向上させ、特に包装や繊維印刷において需要を牽引しています。

* MEMSおよび薄膜ピエゾ技術の進化: これらの技術は、より高精度で信頼性の高いプリントヘッドの製造を可能にし、幅広い産業用途への適用を促進しています。

* OEMのオープンプラットフォームプリントヘッド販売への移行: エプソンがPrecisionCoreモジュールをサードパーティインテグレーターに直接出荷し始めたことや、ゼロックスがFieryのRIPソフトウェアとヘッドを組み合わせたことは、オープンアーキテクチャへの移行を示しています。これにより、積層造形、特殊繊維、エレクトロニクスなどのニッチなシステム向けに市場投入までの時間を短縮し、R&Dリスクをパートナー間で分散させ、長期的な消耗品収益を確保することで、市場の経常収益プロファイルを強化しています。

* 水性顔料インクへの持続可能性の推進: REACH規制遵守や企業のネットゼロ目標達成に向けた動きが、水性インクへの切り替えを加速させています。これにより、より高い表面張力を管理し、ノズル乾燥を防ぐためのハードウェア改訂が促されています。INX Internationalは、粘度変化を監視し、水性インク使用時のヘッド寿命を延ばすためにAssetWatch分析に投資しています。水性インクはかつて溶剤系インクに比べて耐久性が劣っていましたが、新しい分散技術により耐光性や耐摩耗性が向上し、性能差が解消されています。

市場の阻害要因

* レーザーおよびアナログヘッドに対する設備投資のプレミアム: 高度なインクジェットラインは、同等のスループットを持つレーザーコーダーやフレキソ印刷機よりも40〜60%高価です。価格に敏感な地域の小規模メーカーは、長期的なセットアップコストや版代が低いにもかかわらず、アップグレードを遅らせる傾向があります。

* ナノ粒子および白色インクによる目詰まりのリスク: 酸化チタン白色インクや導電性ナノ粒子流体は急速に沈降し、ノズル詰まりやダウンタイムを引き起こす可能性があります。エプソンの2024年の循環特許は、顔料を懸濁状態に保つために温度制御ループを展開していますが、このようなインクを使用する生産ラインでは長時間のアイドル期間が許されないため、メンテナンス期間が短縮されます。頻繁なクリーニングは総所有コストを上昇させ、自動パージソリューションが成熟するまで、ノンストップの包装工場やPCB工場での採用を妨げています。

* 新規参入企業の規模拡大を制限する特許の密集: ピエゾセラミックスや波形制御における特許は、新規参入の障壁を高めています。

* セラミックスおよび半導体サプライチェーンの変動: これらの主要部品の供給不安定性は、市場全体の成長に影響を与えます。

セグメント分析

* 技術タイプ別: ドロップオンデマンドの優位性が精度を推進

ドロップオンデマンド(DoD)は2024年にインクジェットプリントヘッド市場シェアの68.43%を占め、連続フローシステムを大きく上回っています。ピエゾベースのバリアントは、熱ストレスなしに2pL未満の精度を必要とする産業現場に供給され、熱式カートリッジはコストに敏感なオフィス機器でその地位を維持しています。このセグメントは5.32%のCAGRで成長すると予測されており、これはユニット成長の急増ではなく、継続的な材料科学の改良を反映しています。連続技術は、中断のないストリームが最高速度を可能にするコーディングのニッチを保持していますが、精度の不足がその広範な普及を抑制しています。薄膜アクチュエーターは消費電力を削減し、ネイティブ解像度を1,200dpiに向上させ、高密度グラフィックスや機能印刷においてDoDに優位性をもたらしています。リコーのMH5421Fは、4〜42pLの量をオンデマンドで吐出するマルチドロップ波形を搭載し、看板やPCB基板の両方に対応しています。シングルパスラインが段ボールや繊維工場に広がるにつれて、各機械には数百のノズルが統合され、インクジェットプリントヘッド市場規模に実質的な交換部品の年金が組み込まれています。

* インクタイプ別: 水性インクのリーダーシップとUV硬化型インクの成長

水性インクは、規制上のインセンティブと強力な顔料カプセル化化学によって支えられ、2024年に32.11%の収益を占めました。UV硬化型インクはそれに続きますが、LED硬化により高温にさらされることなくプラスチックや金属に瞬時に接着できるため、2030年まで5.89%のCAGRで成長すると予測されています。溶剤系インクは、耐候性が環境上のトレードオフよりも優先される屋外バナーで存続し、ラテックスブレンドは弾力性を必要とする高伸縮性繊維に利用されています。バイオベースの配合は、ブランドオーナーが循環経済の指標を目標とするにつれて、成長するニッチを占めています。INXの植物由来ポートフォリオは、持続可能な投入物がもはや色域や耐久性を損なわないことを示しています。一方、UVヘッドは、瞬時硬化がラミネーション工程を加速し、総ターンアラウンドタイムを短縮するため、折り畳みカートンラインに浸透しています。

* アプリケーション別: 包装の成熟と3Dイノベーションの対比

包装およびラベリングは、可変データとラストマイルのパーソナライゼーションを要求するEコマースSKUに牽引され、2024年にインクジェットプリントヘッド市場規模の39.87%を占めました。かつて高級ブランド向けだった小ロット生産は、現在では主流のFMCGラベルにも拡大し、安定したハードウェア更新サイクルを確保しています。対照的に、3D/積層造形は6.11%のCAGRで成長しており、ポリマー主流以外の金属、セラミックス、バイオインクの堆積にプリントヘッドを活用しています。エレクトロニクス印刷は、MEMSとナノ粒子懸濁液がセンサーやアンテナの微細線堆積を完璧にするにつれて勢いを増しています。繊維ユニットは、サンプルと量産間のギャップを埋め、アパレルブランドを最小注文制約から解放しています。コーディングおよびマーキングは安定しており、その収益は裁量的なグラフィックスではなく、義務的なトレーサビリティに結びついています。

* エンドユーザー別: 産業用印刷がリーダーシップを強化

産業用印刷は2024年に38.98%のシェアを占め、工場が現場のワークフローをデジタル化するにつれて、2030年まで5.12%のCAGRで成長すると予測されています。グラフィックアート企業は、中ロットのカタログ向けにハイブリッドオフセットインクジェットラインを採用し、オフィス設備は、在宅勤務と企業での出力を組み合わせたハイブリッドワークの恩恵を受けています。「その他のエンドユーザー」の下では、錠剤コーティングや組織足場に精密ジェットを利用する特殊な生物医学および製薬ユーザーが出現しています。AIを活用したメンテナンスは稼働時間を延長し、24時間体制の産業環境における重要な指標となっています。ハイデルベルグのJetfireシリーズは、アナログからデジタルへの移行を進める商業印刷機に採用され、エンドユーザーの勢いを強化しています。ISO/IEC JTC 1/SC 28の下での標準化は、性能指標を調和させ、地域全体の採用曲線をスムーズにしています。

地域分析

* 北米: 2024年の収益の40.11%を維持し、確立されたR&Dエコシステムと予測保守プラットフォームの迅速な採用が強みです。溶剤排出を制限する連邦環境規制は、水性アップグレードへの投資を促進し、成熟したEコマース基盤は、シリアル化されたスキャン可能な包装の需要を確保しています。

* アジア太平洋: 中国のスマートファクトリープログラムと日本のアクチュエーター技術に牽引され、6.54%のCAGRを記録すると予測されています。エプソンの新しい中国の組立拠点は、リードタイムを短縮し、為替変動をヘッジしています。一方、ミマキのTS200は、高伸縮性生地に適した昇華ヘッドを搭載し、東南アジアのポリエステル工場をターゲットにしています。地域的なコスト優位性はOEMのアウトソーシングを引き付け、インクジェットジェットに不可欠なセラミックスやMEMSチップの現地部品クラスターを強化しています。

* ヨーロッパ: 技術的に豊かですが、グリーンフィールドの設置よりも交換購入が優勢であるため、成長は成熟しています。REACH規制は低VOC流体への切り替えを加速させ、Koenig and Bauer Durstは、プレミアムな小ロットジョブを通じて高額な設備投資を正当化するカートン印刷機を展開しています。循環型包装に対する政府のインセンティブは、食品および製薬コンバーター全体で安定したヘッドの改修を支えています。

競争環境

約20社以上の確立されたメーカーが契約を競い合っており、突出した支配力を持つ企業はないため、市場は中程度の断片化を示しています。ピエゾセラミックスや波形制御における特許は参入障壁を高めていますが、プラットフォーム販売はインテグレーターがニッチなシステムをカスタマイズする余地を生み出しています。セイコーエプソンの温度制御循環特許は、ナノ粒子インクにとって重要な差別化要因である目詰まり軽減をターゲットにしています。ゼロックスの2025年の京セラとの提携は、高速カットシートインクジェット印刷機を提供するために、供給機構とインク供給の専門知識を統合する動きを示しています。一方、富士フイルムとコニカミノルタは、部品調達を集中化し、上流サプライヤーに対する購買力を得るために調達合弁会社を設立しました。スタートアップ企業は、積層造形、バイオ、機能性材料の分野を追求しており、そこでは既存企業の量産経済性がドメイン特異性よりも重要ではありません。AI駆動の診断は新たな競争の場となっており、INXのAssetWatch統合はノズル状態を定量化し、HPとキヤノンはソフトウェア企業と提携して予測アルゴリズムを現場のダッシュボードにマッピングしています。全体として、競争の激しさは、垂直方向での直接的な衝突を希薄化するアプリケーションの多様性によって緩和されています。

インクジェットプリントヘッド業界の主要企業

* FUJIFILM Holdings Corporation

* Canon Inc.

* Konica Minolta Inc.

* XAAR PLC

* Ricoh Company, Ltd.

最近の業界動向

* 2025年7月: ゼロックスは京セラと提携し、高速カットシートインクジェット印刷機を販売し、ゼロックスの生産ポートフォリオを拡大しました。

* 2025年1月: 富士フイルムビジネスイノベーションとコニカミノルタは、部品調達の合理化を目的として、資本金5,000万円(3,350万米ドル)のGlobal Procurement Partners Corp.を設立しました。

* 2025年1月: AxaltaはDürrと連携し、NextJetジェット技術を使用して自動車OEM向けにオーバーミストフリーのデジタル塗装を導入しました。

* 2024年10月: HPは、共同イベントおよび研究イニシアチブの戦略的パートナーとしてFuturePrintに参加しました。

本レポートは、世界のインクジェットプリントヘッド市場に関する詳細な分析を提供しています。プリントヘッドはプリンターの重要な構成要素であり、本調査は主要なエンドユーザー分野におけるインクジェットベースのプリントヘッドの需要を追跡し、市場規模と需要を収益(USD)の観点から示しています。分析は、グローバル市場で事業を展開する様々なベンダー(OEM)が提供するインクジェットプリントヘッドの販売収益に焦点を当てています。

エグゼクティブサマリーによると、インクジェットプリントヘッド市場は2025年に31.9億米ドルの規模に達すると予測されており、2025年から2030年にかけて年間平均成長率(CAGR)4.28%で成長し、総収益は拡大すると見込まれています。

市場の成長を牽引する主な要因としては、パッケージングおよびテキスタイル分野におけるシングルパスデジタル印刷機の爆発的な普及、MEMSおよび薄膜ピエゾ技術による高速・微細液滴吐出の実現、EpsonやXeroxなどのOEMによるオープンプラットフォームプリントヘッド販売への移行が挙げられます。また、持続可能性への意識の高まりから水性顔料インクへの需要が増加していること、AIを活用した予知保全によるダウンタイム削減、高粘度機能性流体向けのEHDプリントヘッドの登場も重要な推進力です。

一方で、市場にはいくつかの制約も存在します。レーザーヘッドやアナログヘッドと比較して設備投資(Cap-ex)のプレミアムが高いこと、ナノ粒子インクや白色インク使用時の目詰まりリスク、特許の密集による新規参入企業の規模拡大の制限、セラミックスや半導体サプライチェーンの不安定性が課題となっています。

本レポートでは、市場を技術タイプ(ドロップオンデマンド、コンティニュアス)、インクタイプ(水性、溶剤ベース、UV硬化型など)、アプリケーション(パッケージング、テキスタイル印刷、3D/積層造形など)、エンドユーザー(産業用印刷、オフィス・消費者向けなど)、地理的区分(北米、ヨーロッパ、アジア太平洋など)、およびMEMSベースと従来型といったタイプ別に詳細に分析しています。

主要な調査結果として、ドロップオンデマンド方式がその高い精度とメディアの柔軟性により、技術タイプ別収益の68.43%を占め、市場を牽引しています。地域別では、アジア太平洋地域が製造業のデジタル化を背景に、6.54%のCAGRで最も力強い成長が見込まれています。エンドユーザーセグメントでは、産業用印刷が2024年の収益の38.98%を占め、5.12%のCAGRで引き続き最大の収益源となっています。持続可能性のトレンドもプリントヘッドの設計に大きな影響を与えており、水性顔料インクやVOC(揮発性有機化合物)規制が、ヘッドの改良や予知保全機能のアップグレードを促しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Ricoh、FUJIFILM、Canon、Konica Minolta、HP、Seiko Epson、Xeroxなど、主要なグローバル企業20社のプロファイルが詳細に記述されています。市場の機会と将来の展望については、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装および繊維におけるシングルパスデジタル印刷機の爆発的普及

- 4.2.2 MEMSおよび薄膜ピエゾによる300 m/分での<2 pLの液滴吐出

- 4.2.3 OEMのオープンプラットフォームプリントヘッド販売への移行(エプソン、ゼロックス)

- 4.2.4 水性顔料インクの持続可能性への推進

- 4.2.5 AI駆動型予知保全によるダウンタイムの削減

- 4.2.6 高粘度機能性流体向けの新興EHDプリントヘッド

-

4.3 市場の阻害要因

- 4.3.1 レーザーおよびアナログヘッドに対する設備投資プレミアム

- 4.3.2 ナノ粒子インクおよび白色インクによる目詰まりのリスク

- 4.3.3 新規参入企業の拡張性を制限する特許の密集

- 4.3.4 不安定なセラミックスおよび半導体サプライチェーン

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 マクロ経済要因が市場に与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 規制環境

5. 市場規模と成長予測(金額)

-

5.1 技術タイプ別

- 5.1.1 ドロップオンデマンド

- 5.1.1.1 サーマル

- 5.1.1.2 ピエゾ方式

- 5.1.2 コンティニュアス

-

5.2 インクタイプ別

- 5.2.1 水性

- 5.2.2 溶剤ベース

- 5.2.3 UV硬化型

- 5.2.4 ラテックスおよび昇華型

- 5.2.5 その他のインクタイプ

-

5.3 用途別

- 5.3.1 包装およびラベリング

- 5.3.2 テキスタイル印刷

- 5.3.3 エレクトロニクスおよび機能性材料

- 5.3.4 3D / 積層造形

- 5.3.5 コーディングおよびマーキング

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 オフィスおよび消費者向け

- 5.4.2 産業用印刷

- 5.4.3 グラフィック印刷

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 株式会社リコー

- 6.4.2 富士フイルムホールディングス株式会社

- 6.4.3 キヤノン株式会社

- 6.4.4 コニカミノルタ株式会社

- 6.4.5 Xaar plc

- 6.4.6 Memjet Holdings Ltd.

- 6.4.7 船井電機株式会社

- 6.4.8 京セラ株式会社

- 6.4.9 株式会社東芝

- 6.4.10 HP Development Company, L.P.

- 6.4.11 セイコーエプソン株式会社

- 6.4.12 Xerox Holdings Corporation

- 6.4.13 Domino Printing Sciences plc

- 6.4.14 ブラザー工業株式会社

- 6.4.15 株式会社日立産機システム

- 6.4.16 Videojet Technologies, Inc.

- 6.4.17 Lexmark International, Inc.

- 6.4.18 パナソニック ホールディングス株式会社

- 6.4.19 Durst Group AG

- 6.4.20 Kodak Alaris, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インクジェットプリントヘッドは、デジタルデータを物理的なインク滴に変換し、様々な媒体上に画像を形成する装置の中核をなす精密部品でございます。これは、微細なノズルからインクを正確に噴射することで、文字や図形、写真などを印刷する技術の根幹を支えております。その役割は、単にインクを吐出するだけでなく、インク滴の量、速度、着弾位置を極めて高い精度で制御し、高品位な印刷を実現することにあります。

このインクジェットプリントヘッドには、主に二つの異なるインク吐出方式が存在します。一つは「サーマル方式(熱方式)」で、これはヒーターを用いてインクを瞬間的に加熱し、発生する気泡の圧力によってインクをノズルから噴射する仕組みです。この方式の利点は、構造が比較的単純で小型化しやすく、製造コストを抑えられる点にあります。主にHPやCanonといったメーカーがこの技術を採用しており、家庭用やオフィス向けのプリンターに広く普及しております。もう一つは「ピエゾ方式(圧電方式)」で、これは圧電素子に電圧を印加すると変形する性質を利用し、インク室の容積を変化させることでインクを押し出す仕組みです。ピエゾ方式の大きな特徴は、インクに熱を加えないため、水性、油性、UV硬化型、溶剤系、顔料、染料など、非常に多種多様なインクを使用できる点にあります。また、インク滴のサイズや形状を精密に制御できるため、高精細な印刷や多階調表現が可能であり、耐久性も高いとされています。Epson、Konica Minolta、Ricoh、Fujifilm Dimatix、Kyoceraなどがこの技術をリードしており、コンシューマー向けから産業用まで幅広い分野で採用されております。

インクジェットプリントヘッドの用途は、私たちの日常生活から最先端の産業分野まで多岐にわたります。最も身近なのは、家庭やオフィスで使用されるプリンターで、文書印刷や写真印刷に利用されております。商業印刷の分野では、ポスター、チラシ、書籍、パッケージなどのオンデマンド印刷やバリアブル印刷に活用され、少量多品種生産やパーソナライゼーションのニーズに応えております。さらに、産業用途ではその応用範囲が飛躍的に拡大しており、例えば、布地へ直接印刷するテキスタイル印刷、木材やタイル、ガラスといった建材への印刷、電子回路の形成やディスプレイ製造における機能性材料の塗布、食用インクを用いた食品への装飾、医療・バイオ分野での細胞培養やDNAチップ製造、そして3Dプリンティングにおけるバインダー噴射や材料噴射など、枚挙にいとまがありません。その他にも、製品へのコードマーキングやセキュリティ印刷など、その可能性は広がり続けております。

インクジェットプリントヘッドの性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。まず、インク技術は極めて重要であり、水性、油性、UV硬化型、溶剤系といった基材の違いに加え、顔料インクや染料インク、さらには導電性インクや生体材料インクといった機能性インクの開発が進められております。インクの粘度、表面張力、乾燥性、耐候性、色再現性などが印刷品質や用途を決定づけます。次に、ノズル技術は、MEMS(微小電気機械システム)技術を駆使した微細加工によって、高密度かつ高精度なノズル配列を実現しております。ノズル詰まりを防ぐための自動クリーニング機能やインク循環システムも重要な要素です。また、画像処理技術も欠かせず、色管理のためのICCプロファイル、ハーフトーン処理、ドット配置アルゴリズム、そしてRIP(Raster Image Processor)などが、デジタルデータを高品質な印刷物へと変換する役割を担っております。さらに、インク滴の吐出量、速度、位置を精密に制御する駆動制御技術や、多階調表現を可能にするグレーディング技術、ヘッド駆動波形の最適化なども、印刷品質を左右する重要な要素です。最後に、メディアを正確に搬送し、位置決めする搬送技術も、高速印刷や大判メディアへの対応において不可欠でございます。

市場背景に目を向けますと、インクジェットプリントヘッド市場は、特に産業用分野での拡大が顕著な成長市場でございます。コンシューマー向けプリンター市場ではCanon、HP、Epson、Brotherなどが主要プレイヤーである一方、産業用ヘッド市場ではEpson、Konica Minolta、Ricoh、Fujifilm Dimatix、Kyocera、Xaar、Seiko Instrumentsといった企業が技術開発を牽引しております。現在のトレンドとしては、さらなる高精細化と高速化が求められており、多機能化や多用途化も進んでおります。環境対応も重要なテーマであり、省エネルギー化、VOC(揮発性有機化合物)排出量の削減、そして水性インクへのシフトが加速しております。また、デジタル化の進展に伴い、アナログ印刷からの置き換えが進んでおり、オンデマンド印刷やパーソナライゼーションの需要増が市場を牽引しております。スマートファクトリーやIoTとの連携も進み、生産プロセスの効率化に貢献しております。

将来展望としては、インクジェットプリントヘッド技術はさらなる進化を遂げると予想されます。高精細化と高速化は引き続き重要なテーマであり、将来的には8Kや16Kディスプレイに対応するような超高精細印刷や、生産性を飛躍的に向上させる高速印刷が実現されるでしょう。機能性インクの進化も目覚ましく、3Dプリンティングにおける多様な材料への対応、フレキシブルエレクトロニクスやウェアラブルデバイスへの応用、バイオプリンティングの発展、さらには太陽電池やバッテリー製造といったエネルギー分野への応用も期待されております。環境負荷低減への取り組みも一層強化され、水性インクの性能向上と普及、省資源・省エネルギー設計が標準となるでしょう。AIやIoTとの融合により、プリントヘッドの予知保全や自動調整機能が進化し、生産プロセスの最適化が図られると考えられます。新たな市場開拓も進み、マイクロ流体デバイス、創薬、診断といった医療・バイオ分野、AR/VRデバイスの製造など、これまで想像もできなかった分野での応用が期待されております。また、プリントヘッドのモジュール化や標準化が進むことで、開発コストが削減され、より多くの企業がインクジェット技術を導入しやすくなることも予想されます。インクジェットプリントヘッドは、今後も様々な産業のデジタル化と革新を支える基盤技術として、その重要性を増していくことでしょう。