インクジェット印刷市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

インクジェット印刷市場レポートは、印刷技術(ドロップオンデマンド、コンティニュアスインクジェットなど)、インクの種類(水性、溶剤、UV硬化型など)、コンポーネント(プリンター、インクカートリッジおよびバルクインクなど)、用途(書籍・出版、広告など)、基材(紙・板紙、プラスチックフィルム・箔など)、および地域(北米など)別にセグメント化されています。金額(米ドル)での市場予測。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インクジェット印刷市場の概要を以下にまとめます。

市場概要

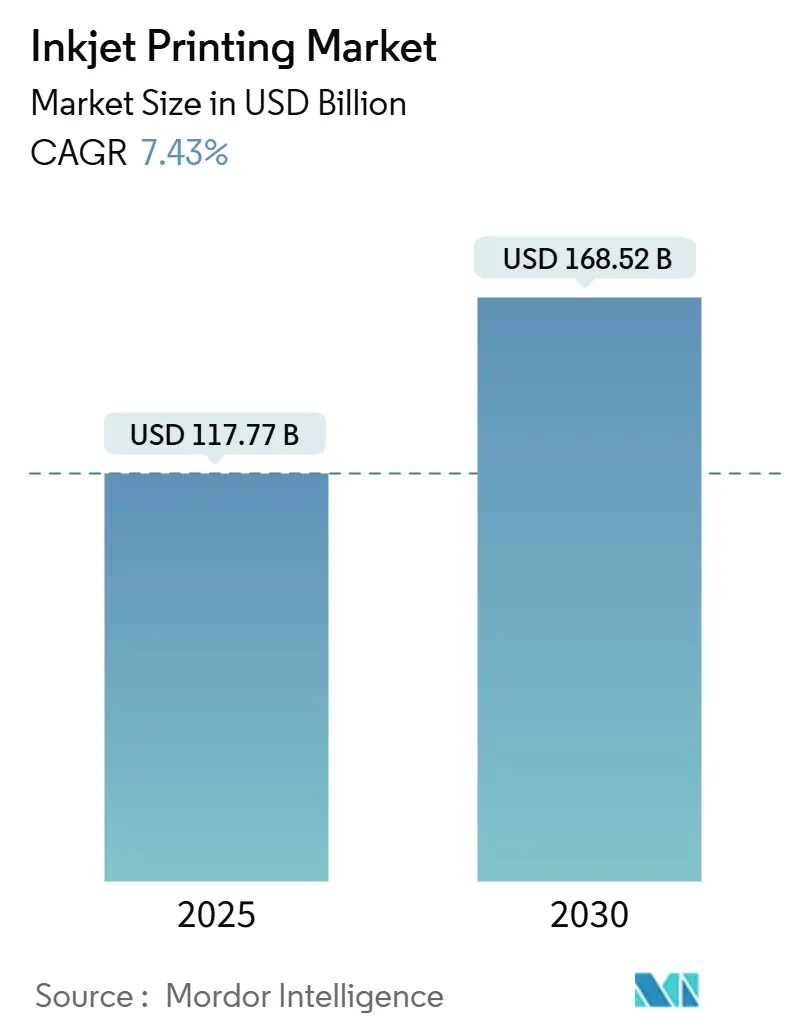

インクジェット印刷市場は、2025年に1,177.7億米ドルと評価され、2030年までに1,685.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.43%です。この市場は、データリッチなパッケージングへの需要増加、ファッション業界におけるオンデマンドテキスタイル生産への移行、水性インクを支持する規制圧力という3つの主要な要因によって推進されています。ベンダーは、ハードウェア中心の提供から、総所有コスト(TCO)を削減し、マスカスタマイゼーションをサポートする、コネクテッドでサービス豊富なエコシステムへと移行しています。プリントヘッド技術革新企業間の統合と、地域特有の現地生産奨励策が競争環境を再構築し、ダイレクト・トゥ・シェイプ、機能性エレクトロニクス、装飾用途における新たな機会を創出しています。インクジェット印刷市場は、これらの構造的変化を、パッケージング、出版、テキスタイル、産業分野全体でアナログシステムを置き換える、スケーラブルでデジタル対応のワークフローへと転換することで、引き続き繁栄しています。

地域別では、アジア太平洋地域が最大の市場であり、南米が最も急速に成長している市場です。市場集中度は低いとされています。

主要な市場動向と洞察

市場を牽引する要因:

* FMCGおよび食品分野におけるデータ駆動型パッケージング需要: 厳格なトレーサビリティ義務と偽造防止対策により、ブランドオーナーはインクジェット印刷市場が効率的にスケールできるリアルタイムの可変データ機能を求めています。インライン統合はダウンタイムを最小限に抑え、規制遵守を保証します。QRコードや動的なデザイン要素の組み込みは、パッケージングをインタラクティブなブランド資産へと変革し、革新的なインクジェットプラットフォームへの持続的な需要を確固たるものにしています。

* 小ロット・オンデマンド出版の普及: 出版社が在庫を変動する消費者需要に合わせるにつれて、平均初回印刷部数は縮小し、小ロット・オンデマンド出版が普及しています。1,000部以下の印刷でオフセット印刷のような経済性を提供する枚葉式およびウェブインクジェットデバイスの採用が促されています。デジタル生産プラットフォームは、ジョブシーケンスと仕上げを自動化し、人件費を削減することで、この変化を強化しています。

* 産業用装飾およびダイレクト・トゥ・シェイプ印刷の成長: 販促品、自動車内装、耐久消費財のメーカーは、3次元オブジェクトに直接印刷するためにUVインクジェットへの依存度を高めています。装飾セグメントは2026年までに196億米ドルを超えると予測されており、不規則な表面で高解像度を維持するシングルパスヘッドによって支えられていますこれにより、複雑な形状や素材への直接印刷が可能となり、製品のパーソナライゼーションとカスタマイズの機会が大幅に拡大しています。

本レポートは、インクジェット印刷市場に関する詳細な分析を提供しています。インクジェット印刷は、小型で安価な消費者向けモデルから高価なプロフェッショナル向け機器まで、最も広く利用されているデジタル印刷技術であり、そのソリューション販売による収益に基づいて市場が定義されています。調査範囲は、アプリケーション別(書籍・出版、商業印刷、広告、トランザクション、ラベル、パッケージング、その他)および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に市場を区分し、各セグメントの市場規模と予測を金額(米ドル)で提供しています。

市場は堅調な成長を見せており、2030年までに世界市場規模は1,685億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)は7.43%です。地域別では、製造規模と技術的専門知識を背景に、アジア太平洋地域が38.64%のシェアで首位を占めています。アプリケーション別では、オンデマンドのファッション生産に牽引され、テキスタイル印刷が2030年まで年平均12.34%と最も速い成長率を示すと見込まれています。

市場の成長を促進する主な要因としては、FMCG(日用消費財)および食品分野におけるデータ駆動型パッケージングの需要増加が挙げられます。これにより、パーソナライズされた可変データ印刷のニーズが高まっています。また、小ロット・オンデマンド出版の普及、産業用装飾印刷やダイレクト・トゥ・シェイプ印刷の成長、シングルパス高速インクジェット印刷機の登場による効率向上も重要な推進力です。さらに、IoTを活用した予知保全による総所有コスト(TCO)の削減、およびより厳格なVOC(揮発性有機化合物)規制に対応するための水性インクの採用も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。広告費がデジタルチャネルへ移行していること、従来のフレキソ印刷やスクリーン印刷ラインと比較して設備投資(Cap-Ex)のプレミアムが依然として高いこと、プリントヘッド設計に関する特許紛争の増加、特殊顔料の原材料価格の変動などが市場の成長を抑制する要因となっています。

規制面では、EUのVOC規制やドイツの印刷インク条例が、より厳しい安全基準に準拠した水性インクやラテックスインクへの移行を加速させています。コンポーネント別では、予測保全やワークフローソフトウェアがダウンタイムと運用コストを削減するため、サービスサブスクリプションが年平均9.78%で最も急速に成長している分野です。技術面では、シングルパス高速印刷機が複数回の印刷工程を不要にすることでサイクルタイムを大幅に短縮し、連続供給ラインで最大225m/分の速度を達成しています。

市場はさらに、印刷技術(ドロップオンデマンド、連続インクジェット)、インクタイプ(水性、溶剤系、UV硬化型など)、コンポーネント(プリンター、インク、プリントヘッド、ソフトウェア・サービス)、アプリケーション(書籍・出版、商業印刷、広告、パッケージング、テキスタイル印刷など)、基材(紙・板紙、プラスチックフィルム・箔、テキスタイルなど)といった多角的な視点から分析されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域およびその主要国が対象です。

主要な競合企業としては、HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Ricoh Company Ltd.、Xerox Holdings Corp.、Fujifilm Holdings Corp.、Konica Minolta Inc.、Kyocera Corp.など多数の企業が挙げられ、各社の概要、戦略、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 FMCGおよび食品分野におけるデータ駆動型パッケージング需要

- 4.2.2 短納期・オンデマンド出版の普及

- 4.2.3 産業装飾およびダイレクト・トゥ・シェイプ印刷の成長

- 4.2.4 シングルパス高速インクジェット印刷機の登場

- 4.2.5 IoTを活用した予知保全によるTCOの削減

- 4.2.6 より厳格なVOC規制に対応するための水性インクの採用

-

4.3 市場の阻害要因

- 4.3.1 広告費のデジタルチャネルへの移行加速

- 4.3.2 従来のフレキソ/スクリーンラインに対する継続的な設備投資プレミアム

- 4.3.3 プリントヘッド設計を巡る特許の複雑化

- 4.3.4 特殊顔料の原材料価格変動

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 印刷技術別

- 5.1.1 ドロップオンデマンドインクジェット

- 5.1.2 コンティニュアスインクジェット

- 5.1.3 その他の印刷技術

-

5.2 インクタイプ別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 UV硬化型

- 5.2.4 ラテックス

- 5.2.5 昇華型

- 5.2.6 その他のインクタイプ

-

5.3 コンポーネント別

- 5.3.1 プリンター

- 5.3.2 インクカートリッジとバルクインク

- 5.3.3 プリントヘッド

- 5.3.4 ソフトウェアとサービス

-

5.4 用途別

- 5.4.1 書籍と出版

- 5.4.2 商業印刷

- 5.4.3 広告

- 5.4.4 トランザクション

- 5.4.5 ラベル

- 5.4.6 パッケージング

- 5.4.7 テキスタイル印刷

- 5.4.8 エレクトロニクスおよびPCB印刷

- 5.4.9 その他の用途

-

5.5 基材別

- 5.5.1 紙および板紙

- 5.5.2 プラスチックフィルムおよび箔

- 5.5.3 テキスタイル

- 5.5.4 金属

- 5.5.5 ガラスおよびセラミックス

- 5.5.6 その他の基材

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 シンガポール

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Canon Inc.

- 6.4.3 Seiko Epson Corp.

- 6.4.4 Brother Industries Ltd..

- 6.4.5 Ricoh Company Ltd.

- 6.4.6 Xerox Holdings Corp.

- 6.4.7 Fujifilm Holdings Corp.

- 6.4.8 Konica Minolta Inc.

- 6.4.9 Kyocera Corp.

- 6.4.10 Lexmark International

- 6.4.11 Durst Group AG

- 6.4.12 Mimaki Engineering Co. Ltd.

- 6.4.13 Roland DG Corp.

- 6.4.14 Hitachi Industrial Equipment Systems

- 6.4.15 Videojet Technologies Inc.

- 6.4.16 Domino Printing Sciences

- 6.4.17 Inkjet Inc.

- 6.4.18 Jet Inks Pvt Ltd.

- 6.4.19 King Printing Co. Ltd.

- 6.4.20 Electronics For Imaging (EFI)

- 6.4.21 Nazdar Ink Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インクジェット印刷は、非接触で微細なインク滴を直接媒体に噴射し、画像を形成するデジタル印刷技術でございます。版を必要とせず、デジタルデータに基づいてインクの噴射を制御するため、多品種少量生産やパーソナライズされた印刷に非常に適しております。この技術は、その柔軟性と多様性から、家庭用プリンターから産業用製造プロセスに至るまで、幅広い分野で活用されております。

インクジェット印刷の方式は、主に「コンティニュアス方式」と「ドロップオンデマンド方式」の二つに大別されます。コンティニュアス方式は、インクを連続的に噴射し、その一部に電荷を与えて偏向させることで、必要なインク滴のみを媒体に到達させ、不要なインクは回収するという仕組みです。この方式は高速印刷が可能であり、主に食品や飲料の賞味期限印字、製品のロット番号印字といった産業用途で広く利用されております。一方、ドロップオンデマンド方式は、必要な時に必要な量のインク滴のみを噴射する方式で、さらに「ピエゾ方式」と「サーマル方式」に細分化されます。ピエゾ方式は、圧電素子に電圧をかけることで変形させ、その圧力変化を利用してインクを噴射します。この方式は、水性、油性、UV硬化型、溶剤系など、様々な種類のインクに対応できる汎用性の高さが特徴で、商業印刷、産業用印刷、一部の家庭用プリンターなどで採用されております。特に、インクの種類を選ばないため、テキスタイル印刷や建材印刷、電子部品印刷といった特殊な用途での応用が進んでおります。サーマル方式、またはバブルジェット方式は、ヒーターでインクを瞬間的に加熱し、発生する気泡の圧力でインクを噴射します。この方式は、ヘッドの構造が比較的シンプルで小型化しやすく、高精細かつ高速な印刷が可能であるため、主に家庭用やオフィス用のプリンター、複合機で広く普及しております。ただし、インクの種類が水性インクに限定される傾向があります。

インクジェット印刷の用途は非常に多岐にわたります。最も身近なのは、家庭やオフィスで使用されるプリンターや複合機で、文書印刷や写真印刷に利用されております。商業印刷の分野では、ポスター、チラシ、パンフレット、書籍、パッケージ、ラベルなど、多種多様な印刷物に対応し、特に可変データ印刷(VDP)によって、個々の顧客に合わせたパーソナライズされた印刷物を効率的に生産できる点が大きな強みです。産業用途においては、その応用範囲はさらに広範です。テキスタイル印刷では、衣料品やインテリア製品に直接デザインを印刷し、多品種少量生産やデザインの多様化に貢献しております。建材印刷では、タイル、床材、壁紙などに木目や石目、抽象的な模様を高精細に再現し、デザインの自由度を高めております。電子部品印刷では、導電性インクや絶縁性インクを用いて回路基板やディスプレイ、太陽電池などを製造するプロセスに組み込まれ、製造コストの削減やフレキシブルデバイスの実現に寄与しております。その他、食品や医薬品のパッケージへの賞味期限やロット番号の印字、自動車部品や家電製品への加飾印刷、さらには3Dプリンティングにおける積層造形技術としても活用されており、その可能性は広がり続けております。

インクジェット印刷を支える関連技術も日々進化しております。まず、インク技術は非常に重要で、水性、油性、UV硬化型、溶剤系といった基材の違いに加え、顔料インクと染料インクによる色再現性や耐候性の違い、さらには導電性、絶縁性、発光性、抗菌性などの機能性インクの開発が進んでおります。これらのインクは、印刷物の品質や耐久性、そして新たな機能付与に直結します。次に、ヘッド技術はインクジェット印刷の心臓部であり、ノズル数、解像度、耐久性、メンテナンス性が性能を左右します。MEMS(微小電気機械システム)技術の応用により、より高密度で精密なノズル配列が実現され、高精細化と高速化が進んでおります。また、画像処理技術も不可欠で、RIP(Raster Image Processor)によるデジタルデータのラスター化、高度な色管理システム、ドット配置アルゴリズムなどが、忠実な色再現と滑らかな階調表現を可能にしております。さらに、印刷媒体を正確に搬送する搬送技術、印刷されたインクを迅速に乾燥・硬化させるためのヒーター、UVランプ、IRランプなどの乾燥・硬化技術も、高速かつ高品質な印刷を実現するために重要な役割を担っております。

インクジェット印刷の市場背景を見ると、デジタル化の進展とパーソナライゼーション需要の高まりが、その成長を強く牽引しております。多品種少量生産やオンデマンド印刷のニーズが増大する中で、版が不要で柔軟な対応が可能なインクジェットは、従来のオフセット印刷などと比較して優位性を示しております。また、環境規制への対応も重要な要素であり、無版化による廃棄物削減、水性インクの使用によるVOC(揮発性有機化合物)排出量の低減など、環境負荷の低い印刷プロセスとして注目されております。特に、産業用途への拡大は目覚ましく、従来の製造プロセスにインクジェット技術を組み込むことで、生産効率の向上や新たな製品価値の創出が期待されております。一方で、産業用インクジェットプリンターの初期投資コスト、一部用途における印刷速度、インクコスト、ヘッドのメンテナンス性などが課題として挙げられますが、技術革新によりこれらの課題は徐々に克服されつつあります。主要なプレイヤーとしては、エプソン、キヤノン、HP、富士フイルム、コニカミノルタといったプリンターメーカーに加え、インクメーカーやヘッドメーカーが市場を形成し、競争と協業を通じて技術革新を推進しております。

将来展望として、インクジェット印刷はさらなる産業応用と高機能化が進むと予測されております。IoTやAIとの連携により、スマートファクトリーにおける生産システムの一部として組み込まれ、より高度な自動化と最適化が実現されるでしょう。医療分野では、バイオプリンティングによる人工臓器や組織の製造、薬剤の個別化生産など、生命科学領域での応用が期待されております。また、フレキシブルエレクトロニクスやウェアラブルデバイスの製造において、導電性インクを用いた回路形成技術が不可欠な要素となるでしょう。技術面では、高精細化、高速化、広色域化がさらに進み、よりリアルで高品質な印刷が可能になります。多機能インクは、導電性、抗菌性、香料、発熱性など、多様な機能を付与する方向で進化し、印刷物の付加価値を大きく高めることが期待されます。ヘッド技術も、長寿命化やメンテナンスフリー化が進み、運用コストの低減と生産性の向上に貢献するでしょう。環境対応も引き続き重要なテーマであり、省エネルギー化、リサイクル可能なインクやメディアの開発、VOC排出量のさらなる削減に向けた取り組みが強化されます。これらの進化を通じて、インクジェット印刷は単なる「印刷」の枠を超え、デジタルツイン、カスタマイズ、パーソナライズといった新たな価値創造の中核技術として、社会の様々な分野でその存在感を一層高めていくことと存じます。