内陸コンテナデポおよびドライポート市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

内陸コンテナデポおよびドライポート市場レポートは、サービス(保管、荷役、メンテナンス、修理)、コンテナの種類(一般および冷蔵[リーファー])、地域(北米、欧州、アジア太平洋、LAMEA)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「インランドコンテナデポおよびドライポート市場予測(2030年まで)」に関する市場概要を以下にまとめます。

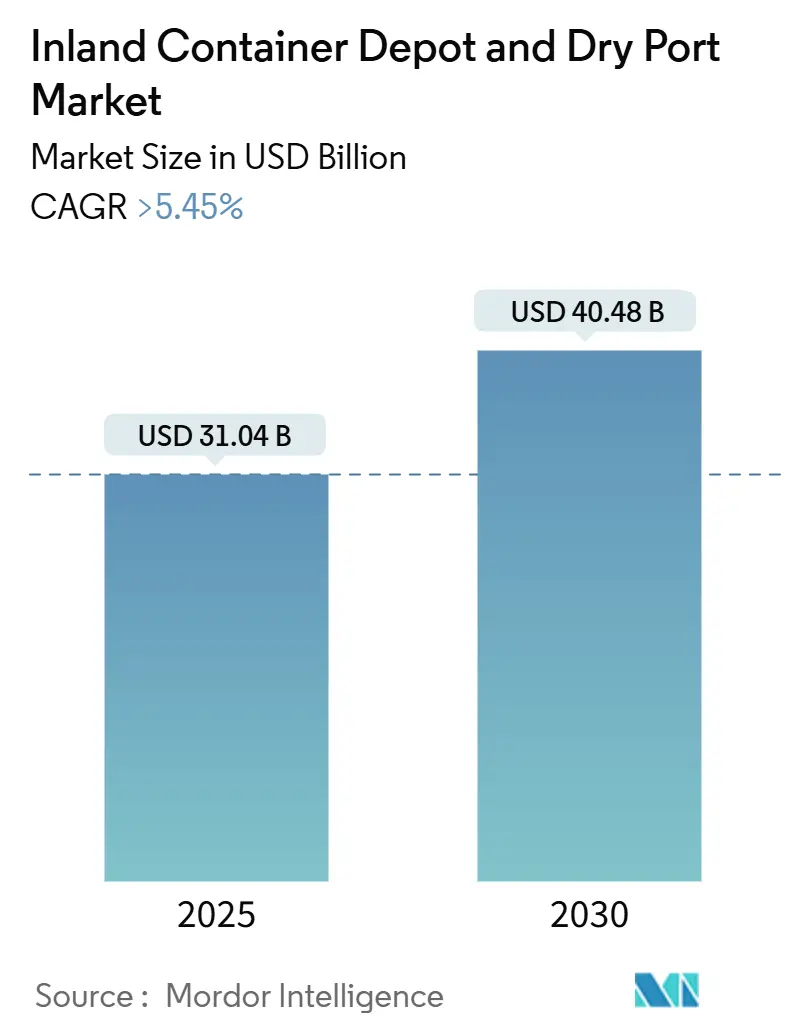

市場規模と予測

インランドコンテナデポおよびドライポート市場は、2025年に310.4億米ドルと推定され、2030年には404.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.45%を超えると見込まれています。地域別では、アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場です。市場の集中度は中程度とされています。

市場概要と分析

この市場は、COVID-19パンデミックにより一時的な低迷を経験しました。港湾閉鎖、混雑、燃料価格の高騰が影響し、2020年には世界のコンテナ輸送量が約0.8%減少しました。しかし、パンデミック後には、国内外のEコマース市場の拡大、貿易関係の改善、自由貿易協定の増加がインランドコンテナデポ(ICD)の需要を急増させました。国連貿易開発機関の報告によると、2023年には世界の物品貿易が2兆米ドルに達しており、この傾向は市場成長をさらに促進すると予想されています。

最近では、紅海危機に起因するコンテナ運賃の高騰が、一部の主要企業によるコンテナ保管および保守への投資を抑制する要因となっています。市場の成長は主に海上貿易の拡大とコンテナハンドリングサービスの需要増加によって推進されていますが、高い港湾および保管サービスコストが成長の抑制要因となっています。一方で、人工知能(AI)、自動化、IoT、ロボティクスといった最先端技術の導入は、市場に新たな機会をもたらすと期待されています。

主要な市場トレンド:複合一貫輸送による需要増加

貨物輸送とロジスティクスにおける持続可能性への取り組みは、複合一貫輸送(マルチモーダル輸送)の台頭を促しています。このアプローチでは、貨物の堅牢性を確保し、輸送中の損傷を防ぐために、トラック、鉄道、船舶など複数の輸送モードの利用が重視されます。これにより、堅牢で耐久性のあるコンテナ貨物の需要が増加し、インランドコンテナデポ(ICD)およびドライポートの必要性が高まっています。

鉄道および道路接続の強化は、ICDのアクセス性と効率を向上させ、市場成長を促進しています。ICDは、海上港と内陸部を結ぶインターモーダル輸送の要となり、コンテナ保管および保守サービスの需要を牽引しています。物流業界では、より効率的な貨物移動を目指し、鉄道貨物輸送が複合一貫サービスの中核として利用される傾向にあります。米国の鉄道貨物輸送量は2016年以降着実に増加し、2023年には2.18兆トンキロに達しており、この傾向は世界的に見られます。

ICDは、道路、鉄道、水路輸送を組み合わせた複合一貫接続の中心ハブとして機能し、シームレスな貨物転送を促進することで、輸送効率を向上させ、輸送時間を短縮します。このような効率性、コスト削減、現代のサプライチェーンの複雑さへの対応能力により、ICDはますます不可欠な存在となっています。世界の貿易が拡大するにつれて、広範な輸送ネットワークにおけるICDの重要性はさらに増すでしょう。

地域分析:アメリカ大陸が最も急速に成長する地域

国際貿易はアメリカ大陸の経済状況を大きく支えています。北米の港湾は重要な貿易拠点として機能し、年間数十億トンの貨物が船舶、鉄道、トラックによって輸送されています。ラテンアメリカは世界の海上貿易の約7%を占め、主に鉱物、野菜、多様な食品を輸出しており、これがコンテナおよび内陸コンテナターミナルの需要増加につながっています。ラテンアメリカの貿易動向は、ヨーロッパ、北米、そしてますますアジア太平洋地域との主要な海上ルートと密接に連携しています。

業界団体によると、ラテンアメリカの上位20の港湾およびコンテナターミナルが、地域の総取扱量の80%以上を占めています。2023年には、極東からSAEC(南米東海岸)へのコンテナ貨物の輸入が着実に増加し、最初の8ヶ月間で14.5%増、月間2万TEUの追加に相当しました。スポット市場の価格は変動したものの、10月までに年初からわずか2%の下落に留まり、FEUあたり平均2,716米ドルで推移しました。これらのデータは、アメリカ大陸全体で海上貨物需要が高まっていることを示しており、コンテナ取扱量の増加と市場の強化を促進しています。

競争環境と主要企業

市場は比較的細分化されており、A.P. Moller-Maersk、Boasso Global、Container Corporation of India (CONCOR)、APM Terminals、Hapag Llyodなどの複数の企業が世界および地域レベルでデポを運営しています。新規参入企業の増加により、予測期間中に市場は成長すると予想されています。また、国際貿易を加速するため、ヨーロッパやアジアのいくつかの国の政府もコンテナデポサービスを提供しており、これも市場をさらに強化すると期待されています。

最近の業界動向

* 2024年2月: タンクローリーおよびISOタンクコンテナ業界の主要企業であるQualaとBoasso Globalは、オランダのロッテルダムに本社を置くMatrans Holding BVから、Mainport Tank Cleaning BV、Mainport Tank Container Services Botlek BV、Mainport Tank Container Services Moerdijk BV(総称して「MTC」)の買収を完了しました。MTCはタンク洗浄およびISOタンクコンテナデポサービスで知られています。

* 2024年1月: Maerskはイーストミッドランズゲートウェイキャンパスに「卓越したセンター」を設立しました。このキャンパスは、695,000平方フィートの倉庫、Maritimeが管理する鉄道ターミナル、14エーカーのコンテナデポを擁し、フリーポート内に位置しています。フェリクストー、リバプール、サウサンプトンなどの主要な英国港湾へのアクセスが容易で、国の鉄道、道路網、主要空港への接続も良好であり、その魅力が高まっています。

このレポートは、「世界のインランドコンテナデポ(ICD)およびドライポート市場」に関する詳細な分析を提供しています。

1. レポートの概要とICDの定義

本レポートは、ICD(内陸コンテナデポ)およびドライポート市場の現状、動向、将来予測を包括的に調査しています。ICDは、海上輸送用コンテナの保管、メンテナンス、取り扱いを目的として特別に建設された施設であり、コンテナの検査、修理、清掃、その他の保守作業に必要なインフラを備えています。主要港から離れた内陸部に位置し、ドライポートとも呼ばれるこれらの施設は、コンテナが港を通過する前後に一時的な保管場所として機能し、海運会社にとって極めて重要です。主要港への堅牢な鉄道および道路接続により、シームレスな輸送を促進し、フォワーダーや船会社がより広範な顧客ベースにアクセスできるよう支援しています。ICDは、物流チェーンにおける効率性とアクセシビリティを向上させる上で不可欠な役割を担っています。

2. 市場規模と成長予測

世界のICDおよびドライポート市場は、2024年には293.5億米ドルと推定され、2025年には310.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて5.45%を超える年平均成長率(CAGR)で成長し、2030年には404.8億米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測を提供しています。

3. 主要な市場動向と地域別分析

* 主要企業: Boasso Global、Maersk、Container Corporation of India (CONCOR)、APM Terminals、Hapag Llyodなどが、この市場における主要なプレーヤーとして挙げられています。これらの企業は、市場の競争環境において重要な役割を果たしています。

* 地域別シェア: 2025年には、アジア太平洋地域がICDおよびドライポート市場において最大の市場シェアを占めると予測されており、その経済成長と貿易量の増加が背景にあると考えられます。

* 最も成長の速い地域: 予測期間(2025年~2030年)において、北米が最も高いCAGRで成長すると推定されており、物流インフラへの投資や貿易活動の活発化が寄与すると見られています。

4. 市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、各セグメントの市場規模予測(米ドル)を提供しています。

* サービス別: 保管(Storage)、取り扱い(Handling)、メンテナンスおよび修理(Maintenance and Repair)といった、ICDが提供する主要なサービスに焦点を当てています。

* コンテナタイプ別: 一般コンテナ(General)と、温度管理が必要な冷蔵コンテナ(Refrigerated [Reefer])の2種類に分類して分析しています。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、南米(ブラジル、チリ)、中東(アラブ首長国連邦、サウジアラビア、その他中東)といった主要な地理的区分ごとに市場を評価しています。

5. 市場インサイトとダイナミクス

レポートでは、市場の包括的な理解を深めるために、以下の多岐にわたる要素が分析されています。

* 市場の現状と外部環境: ICDの現在の市場シナリオ、世界の海運業界の動向、政府の規制とイニシアチブ、技術トレンドと自動化の進展、バリューチェーン/サプライチェーン分析などが詳細に検討されています。特に、コンテナ取り扱い機器のレビューと解説も含まれています。

* 影響要因: パンデミックや地政学的緊張が市場に与える影響についても深く掘り下げられており、これらの外部要因が市場の安定性や成長にどのように作用するかが分析されています。

* 市場の推進要因、阻害要因、機会: 市場の成長を促進する要因、成長を妨げる要因、そして将来的なビジネス機会について詳述されており、投資家や企業が戦略を立てる上での指針を提供します。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が評価され、業界構造の理解を深めます。

6. 競争環境と将来展望

競争環境の概要では、市場の集中度と、Boasso Global、Maersk、Container Corporation of India (CONCOR)、APM Terminals、Hapag Llyodなどを含む主要企業のプロファイルが提供されています。これにより、市場における主要プレーヤーの戦略的ポジショニングが明確になります。また、市場の将来性についても言及されており、付録としてマクロ経済指標、輸送・保管部門への投資動向、貿易統計などの補足情報が含まれており、市場の全体像をより深く理解するためのデータが提供されています。

このレポートは、ICDおよびドライポート市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 ICDの現在の市場シナリオ

- 4.2 世界の海運業界に関するインサイト

- 4.3 政府の規制と取り組み

- 4.4 技術トレンドと自動化

- 4.5 バリューチェーン/サプライチェーン分析

- 4.6 ICDにおけるコンテナ取扱機器のレビューと解説

- 4.7 パンデミックと地政学的緊張が市場に与える影響

5. 市場ダイナミクス

- 5.1 市場の推進要因

- 5.2 市場の阻害要因

- 5.3 市場機会

-

5.4 ポーターの5つの力分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 サービス別

- 6.1.1 保管

- 6.1.2 取り扱い

- 6.1.3 メンテナンスと修理

-

6.2 コンテナの種類別

- 6.2.1 一般

- 6.2.2 冷蔵(リーファー)

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 ドイツ

- 6.3.2.2 英国

- 6.3.2.3 フランス

- 6.3.2.4 ロシア

- 6.3.2.5 スペイン

- 6.3.2.6 その他のヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.3.1 インド

- 6.3.3.2 中国

- 6.3.3.3 日本

- 6.3.3.4 その他のアジア太平洋

- 6.3.4 南米

- 6.3.4.1 ブラジル

- 6.3.4.2 チリ

- 6.3.5 中東

- 6.3.5.1 アラブ首長国連邦

- 6.3.5.2 サウジアラビア

- 6.3.5.3 その他の中東

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 Boasso Global

- 7.2.2 Maersk

- 7.2.3 Container Corporation of India (CONCOR)

- 7.2.4 APM Terminals

- 7.2.5 Hapag Llyod

- 7.2.6 Hutchison Ports

- 7.2.7 GAC

- 7.2.8 DP World

- 7.2.9 Abu Dhabi Terminals

- 7.2.10 Freightliner Group Ltd*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の将来

9. 付録

- 9.1 マクロ経済指標

- 9.2 資本フローに関する洞察(運輸・倉庫部門への投資)

- 9.3 対外貿易統計

*** 本調査レポートに関するお問い合わせ ***

内陸コンテナデポおよびドライポートは、現代のグローバルサプライチェーンにおいて極めて重要な役割を担う物流インフラでございます。これらは、港湾から離れた内陸部に設置され、コンテナの集積、保管、通関、配送といった多岐にわたる機能を提供する拠点として機能いたします。

まず、その定義についてご説明いたします。内陸コンテナデポ(Inland Container Depot, ICD)は、港湾の混雑緩和と内陸部への物流効率化を目的として、コンテナの荷捌き、保管、修理、そして通関手続きを行う施設でございます。これに対し、ドライポート(Dry Port)は、ICDの機能に加え、鉄道や道路、内陸水運といった複数の輸送モードを組み合わせた複合一貫輸送の結節点としての役割を強化したもので、あたかも港湾機能の一部を内陸に移転したかのような広範な物流サービスを提供いたします。これにより、海上輸送と内陸輸送のシームレスな連携を実現し、サプライチェーン全体の効率化とコスト削減に貢献いたします。

次に、これらの施設の種類についてですが、その機能や立地、運営主体によって多様な形態がございます。機能面では、単にコンテナの保管や修理を行うデポから、通関機能を備えた本格的なICD、さらに複合一貫輸送のハブとして高度な物流サービスを提供するドライポートまで、その規模と提供サービスは多岐にわたります。特定の産業に特化したドライポートも存在し、例えば自動車産業向けの部品供給拠点や、農産物の集荷・加工・輸出拠点として機能するものもございます。立地においては、主要な鉄道駅や高速道路のインターチェンジに隣接するものが多く、内陸の生産・消費地へのアクセスを重視して配置されます。運営主体は、公営、民間(船会社、フォワーダー、鉄道会社など)、あるいは官民連携によるものがあり、それぞれの地域の特性や物流ニーズに応じて最適な形態が選択されております。

これらの施設が果たす用途や利用は多岐にわたります。最も重要な役割の一つは、港湾機能の代替および補完でございます。港湾におけるコンテナの滞留を減らし、船舶の迅速なターンアラウンドを可能にすることで、海上輸送の効率性を高めます。また、内陸の生産・消費地と港湾を効率的に結びつけることで、トラック輸送距離の短縮や、環境負荷の低い鉄道・内陸水運へのモーダルシフトを促進し、物流全体の効率化と環境負荷低減に貢献いたします。通関手続きを内陸で行うことで、港湾での手続きを簡素化し、リードタイムの短縮とサプライチェーンの迅速化を実現します。さらに、空コンテナの保管、修理、洗浄、実入りコンテナの積み替えや仕分けといったコンテナの効率的な運用も重要な機能でございます。倉庫保管、流通加工、検品、梱包、ラベル貼りといった付加価値サービスを提供することで、サプライチェーン全体の最適化を支援し、ジャストインタイム配送や在庫管理の効率化にも寄与いたします。

関連技術の進化は、内陸コンテナデポおよびドライポートの機能向上に不可欠でございます。情報通信技術(ICT)は、ターミナルオペレーティングシステム(TOS)や倉庫管理システム(WMS)を通じて、コンテナや貨物の移動、保管、積み下ろし、入出庫を最適化します。電子通関システムやデータ連携プラットフォームは、通関手続きの迅速化と透明性の向上に貢献いたします。IoT技術は、コンテナのリアルタイム追跡、温度・湿度管理、セキュリティ監視を可能にし、AIやビッグデータ分析は、輸送ルートの最適化、需要予測、混雑予測に活用され、より効率的でレジリエントな物流運営を支援いたします。自動化技術も進展しており、自動搬送ロボット(AGV)や自動クレーンによるコンテナや貨物の自動搬送・積み下ろし、ドローンによる在庫確認や監視などが導入され、人手不足の解消と作業効率の向上に貢献しております。環境技術としては、省エネ型設備の導入、再生可能エネルギー(太陽光発電など)の活用、電気・水素燃料トラックや鉄道の利用促進により、グリーンロジスティクスの実現を目指しております。また、ブロックチェーン技術は、貨物情報の透明性と信頼性を高め、サプライチェーン全体のセキュリティと効率性を向上させる可能性を秘めております。

市場背景としては、グローバルサプライチェーンの複雑化とeコマースの急速な拡大が挙げられます。多様な生産・消費地を結ぶ必要性が高まり、迅速かつ多様な配送ニーズが増加する中で、港湾の慢性的な混雑は世界的な貿易量増加と港湾インフラの限界により深刻化しております。このような状況下で、内陸コンテナデポおよびドライポートは、港湾の負荷を軽減し、物流のボトルネックを解消する重要な手段として注目されております。また、CO2排出量削減やモーダルシフト推進といった環境規制の強化は、鉄道や内陸水運を活用した複合一貫輸送を促進するドライポートの役割を一層高めております。物流業界における労働力不足の深刻化も、自動化技術の導入を加速させる要因となっております。さらに、地政学的リスクや自然災害の増加は、サプライチェーンのレジリエンス(強靭性)強化の必要性を浮き彫りにしており、内陸の分散型物流拠点としてのドライポートの価値が高まっております。各国における鉄道網や高速道路網といったインフラ整備の進展も、これらの施設の発展を後押ししております。

将来展望といたしましては、内陸コンテナデポおよびドライポートは、さらなるスマート化とグリーン化が加速すると考えられます。AI、IoT、ブロックチェーンといった先端技術を駆使した高度な情報連携と自動化が進み、より効率的で自律的な物流システムが構築されるでしょう。環境負荷の低い輸送モードへの転換、再生可能エネルギーの導入、ゼロエミッション化に向けた取り組みが強化され、グリーンロジスティクスの中核拠点としての役割が拡大いたします。災害やパンデミックといった不測の事態に強いサプライチェーンを構築するための中核拠点としての重要性も増し、レジリエンス強化に貢献いたします。また、3PL(サードパーティロジスティクス)機能の強化、流通加工、リバースロジスティクス(返品・リサイクル)への対応など、提供する付加価値サービスは一層多様化するでしょう。地域経済への貢献も期待されており、雇用創出、産業誘致、地域活性化の拠点としての役割も担います。越境ECの拡大や国際複合一貫輸送の進展に伴い、国際的な連携を強化するハブとしての重要性も増大し、都市部への物流集中を緩和し、都市機能と調和した持続可能な物流インフラとしての位置づけが確立されていくものと見込まれます。