インライン粘度センサー市場規模とシェア分析 — 成長トレンドと予測 (2025年 – 2030年)

インライン粘度センサー市場レポートは、センサー原理(振動式、回転式など)、設置方式(インライン挿入型、プローブ型、クランプオン型)、流体媒体(ニュートン液体、非ニュートン流体、多相混合物)、エンドユーザー産業(石油・ガス、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インライン粘度センサー市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

インライン粘度センサー市場は、センサー原理(振動式、回転式など)、設置構成(インライン挿入式、プローブ式、クランプオン式)、流体媒体(ニュートン流体、非ニュートン流体、多相混合物)、最終用途産業(石油・ガス、食品・飲料など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と成長予測

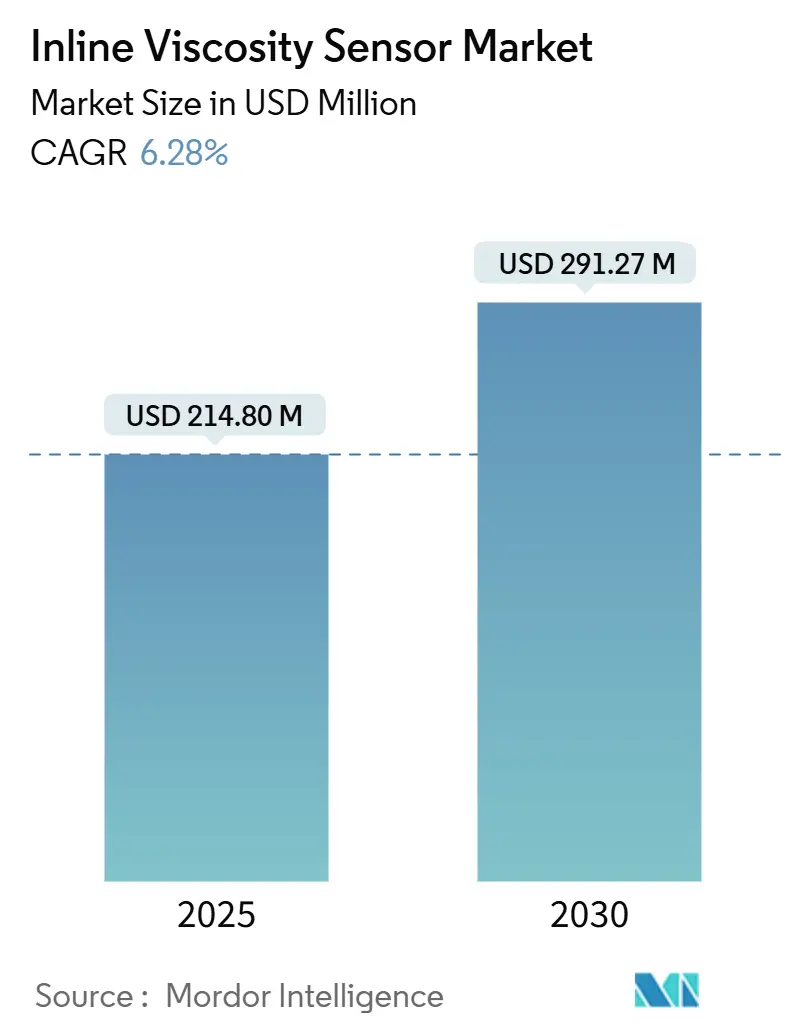

この市場は、2025年には2億1,480万米ドルと推定され、2030年には2億9,127万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.28%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析

インライン粘度センサー市場の成長は、医薬品の連続生産の急速な採用、海底生産における重質原油ブレンドの最適化、食品加工におけるアレルゲン追跡義務といった要因に牽引されています。製造業者は、リアルタイムのレオロジーデータを活用して、材料廃棄物の削減、品質ガイドラインの遵守、エネルギー節約を実現しています。分散制御システムとの統合により、粘度ドリフトとファウリングサイクルを関連付ける予測保守モデルが可能になり、危険区域認証は爆発性雰囲気での安全な運用を保証します。デジタルツインの導入により、センサーデータがエンタープライズ分析に供給され、ハードウェアのマージンが縮小する中でもソフトウェア収益が拡大し、クローズドループ品質管理を優先するエンドユーザーの総所有コストが削減されています。

主要な市場動向

* センサー原理別: 2024年には振動式デバイスが市場シェアの38.3%を占めました。MEMSアーキテクチャは、2030年までに9.16%のCAGRで拡大すると予測されています。

* 設置構成別: 2024年にはインライン挿入システムが市場シェアの53.8%を占めました。クランプオン式は、2030年までに7.91%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には石油・ガス部門が市場規模の33.82%を占めました。医薬品分野は、2025年から2030年の間に10.51%のCAGRで最も速い成長を遂げると予測されています。

* 流体媒体別: 2024年にはニュートン流体がインライン粘度センサー市場のユースケースの46.8%を占めました。多相流は、2030年までに8.01%のCAGRで増加すると予測されています。

* 地域別: 北米は2024年のインライン粘度センサー市場収益の39.81%を占めました。アジア太平洋地域は、予測期間中に8.75%のCAGRで拡大すると予想されています。

市場の成長要因

1. リアルタイムプロセス監視の急速な採用: 工場では、定期的なラボチェックをインラインセンサーに置き換え、毎秒粘度を報告することで、自動加熱調整により蒸気使用量を削減しています。特に北米やヨーロッパでは、人件費が高く、従来のバッチコントローラーの寿命が近づいているため、インラインセンサーへの置き換えが進んでいます。

2. 食品および医薬品における厳格な品質コンプライアンス: FDAの2024年連続生産に関するガイダンスでは、最終製品テストに依存せず管理を実証するために、粘度を含む重要な品質属性のインライン監視が義務付けられています。これにより、医薬品企業はバリデーション期間を短縮できるセンサーを採用し、食品加工業者はアレルゲン表示規則に対応するためインライン粘度計で洗浄結果を検証しています。

3. インダストリー4.0における予測保守の需要増加: プロセス所有者は、粘度プローブを状態監視ダッシュボードに統合し、ラインが停止する前にフィルターの目詰まりやベアリングの摩耗を特定できるようにしています。機械学習プラットフォームは、通常の温度によるドリフトと汚染を示す粘度上昇を区別し、早期警告を可能にします。

4. バイオ医薬品製造におけるバイオプロセス分析の成長: バイオ医薬品工場では、細胞密度や代謝物負荷の代替として機能するインライン粘度計をバイオリアクターに装備し、抗体収量を向上させています。インドでは、バイオ医薬品生産目標達成に向けた増産により、高速で無菌の分析ツールの需要が急増しています。

5. マイクロリアクターへのインライン展開を可能にする小型化: 小型化により、マイクロリアクターへのインライン展開が可能になり、特にヨーロッパ、日本、韓国で長期的な成長が見込まれます。

6. AI搭載自己校正粘度センサーの登場: AIを搭載した自己校正粘度センサーの出現は、世界的に、特に北米とアジア太平洋地域で中期的な影響をもたらすと予想されます。

市場の抑制要因

1. 危険区域認証の高額な初期費用: 爆発性雰囲気で使用するインライン粘度センサーには、ATEXおよびIECEx認証が必要であり、モデルごとに高額な費用がかかる場合があります。これにより、製品価格が上昇し、収益化が遅れる可能性があります。

2. 多相流および高せん断環境における精度制限: ガス気泡、固体、または二相流が存在する場合、インライン粘度計の精度は低下します。精度を向上させるためには、高価な均質化ループを追加したり、2種類のセンサーを並行して使用したりする必要があります。

3. 校正およびメンテナンスのための熟練労働者不足: 北米、ヨーロッパ、日本などでは、粘度センサーの校正とメンテナンスを行う熟練労働者の不足が長期的な課題となっています。

4. IIoT接続センサーにおけるサイバーセキュリティの脆弱性: IIoT(産業用モノのインターネット)に接続されたセンサーにおけるサイバーセキュリティの脆弱性は、特に重要インフラ部門において中期的な懸念事項です。

セグメント分析

* センサー原理別: 振動式センサーは2024年の収益の38.3%を占め、MEMSデバイスはマイクロリットルサンプルに対応できるため、ラボオンチップシステムに適しており、9.16%のCAGRで市場全体を上回る成長が期待されています。

* 設置構成別: インライン挿入プローブは2024年の市場規模の53.8%を占め、層流における精度で支持されています。クランプオンデバイスは年間7.91%の速度で成長しており、溶接なしで後付け可能で設置コストを削減できるため、医薬品工場にとって特に魅力的です。

* 流体媒体別: ニュートン流体は2024年の導入事例の46.8%を占めましたが、多相流は8.01%のCAGRでより速く拡大すると予測されており、海底オペレーターが三相分離器を計装してダウンタイムを削減しています。

* 最終用途産業別: 石油・ガス部門は2024年の需要の33.82%を維持しました。医薬品分野の支出は10.51%のCAGRで増加するでしょう。これは、ICH Q13が粘度を重要な品質属性として位置づけ、企業がプロセスデータに基づいて製品をリリースできるようにしているためです。

地域分析

* 北米: 2024年の収益の39.81%を占め、米国の医薬品生産とメキシコ湾岸の精製能力に牽引されています。

* アジア太平洋: 8.75%のCAGRで市場全体を上回る成長が見込まれます。インドのスマートファクトリー導入プログラムや中国のモノクローナル抗体自給率目標が需要を促進しています。日本と韓国は、半導体湿式エッチングやバッテリー電解液混合用のサブマイクロリットルセンサーに注力しています。

* ヨーロッパ: 産業排出指令の恩恵を受け、コーティング配合業者が水性レオロジーの最適化を奨励されています。ドイツの化学産業は、バッチケトルを連続反応器に転換し、反応監視用のセンサーを統合しています。

* 南米、中東、アフリカ: ブラジルのプレソルト油田では海底粘度測定が適用されていますが、中東およびアフリカでは計装技術の不足により採用が遅れています。

競争環境

上位5社のサプライヤーがインライン粘度センサー市場収益の約45~50%を占めています。Emerson、Yokogawa、Siemens、ABBは、分散制御システムの顧客に粘度モジュールをクロスセルし、ハードウェアとソフトウェアサポートをバンドルして継続的な収益源を確保しています。Rheonics、Anton Paar、Brookfield、Hydramotionといったニッチな専門企業は、非ニュートン流体に関する専門知識、危険区域認証、迅速な試運転サービスで競争しています。スタートアップ企業は、シングルユースバイオリアクター向けのMEMS使い捨てデバイスや、既存の流量・圧力データから粘度を導き出すソフトウェアアルゴリズムを進化させています。

最近の業界動向

* 2025年9月: Emerson Electricは、Rosemount粘度トランスミッターに機械学習を追加し、校正ドリフトの早期検出により計画外の作業を30%削減しました。

* 2025年7月: Siemensは、SIMATIC PCS neo分散制御システムを更新し、PROFINETおよびOPC UAを介して複数のメーカーのインライン粘度センサーをサポートすることで、統合コストを25%削減しました。

* 2025年6月: ABBは、粘度推定機能を内蔵したAquaMaster 4電磁流量計を発表し、汚泥脱水におけるポリマー使用量を12%削減するのに貢献しました。

* 2025年4月: Yokogawa Electricは、日本のバイオ医薬品メーカーと提携し、ワイヤレスインライン粘度センサーを設置することで、汚染リスクを低減し、抗体価を8%増加させました。

* 2025年2月: Anton Paarは、L-Dens 7500インライン密度・粘度センサーのFDA 510(k)承認を取得し、無菌医薬品製造ラインへの展開を可能にしました。

このレポートは、インライン粘度センサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして市場機会と将来の展望までを網羅しています。本市場は、2030年までに2億9,127万米ドルに達すると予測されており、その成長は多岐にわたる要因によって強力に推進されています。

市場の主要な推進要因としては、まずリアルタイムプロセス監視の急速な導入が挙げられます。これにより、生産効率の向上と品質管理の最適化が図られています。次に、食品および医薬品分野における厳格な品質コンプライアンス要件が、高精度な粘度監視の必要性を高めています。インダストリー4.0の進展に伴う予知保全の需要増加も重要なドライバーであり、機器のダウンタイム削減と運用コストの最適化に貢献しています。さらに、バイオ医薬品製造におけるバイオプロセス分析の成長、マイクロリアクターでのインライン展開を可能にする小型化技術の進化、そしてAIを搭載した自己校正型粘度センサーの登場が、市場の革新と拡大を後押ししています。

一方で、市場の成長を抑制する要因も存在します。危険区域認証にかかる高額な初期費用は、特に新規参入企業や中小企業にとって大きな障壁となり得ます。また、多相流や高せん断環境における精度制限は、特定の産業用途での適用を困難にしています。校正や保守作業のための熟練労働者不足も運用上の課題であり、IIoT接続センサーにおけるサイバーセキュリティの脆弱性は、データ保護とシステム信頼性に関する懸念を引き起こしています。

市場は、センサー原理、設置構成、流体媒体、最終用途産業、および地域別に詳細に分析されています。

センサー原理別では、振動式、回転式、超音波式、電磁式など多様な技術が存在する中で、MEMSベースのアーキテクチャが2030年までに年平均成長率(CAGR)9.16%で最も急速に成長すると予測されています。これは、小型化と高精度化のニーズに応えるものです。

設置構成別では、インライン挿入型、プローブ型に加え、プロセス停止を必要とせずに既存設備に容易に導入可能なクランプオン型センサーが、7.91%のCAGRで拡大しており、レトロフィットプロジェクトにおいて特に有効な選択肢となっています。

最終用途産業別では、石油・ガス、食品・飲料、化学、医薬品、パルプ・紙など多岐にわたりますが、特に医薬品分野がセンサー導入を強力に推進しています。これは、ICH Q13やFDAのガイダンスにより、連続生産におけるリアルタイム粘度監視が義務付けられているためです。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象となっており、インドの製造業奨励策や中国のバイオ医薬品拡大に支えられ、アジア太平洋地域が8.75%のCAGRで最も急速な成長を遂げると見込まれています。

インライン粘度測定は、予知保全において極めて重要な役割を果たします。粘度ドリフトはフィルターの目詰まりやベアリングの摩耗の兆候となり、メンテナンスチームは故障発生の最大10日前に対処できるようになるため、計画外のダウンタイムを回避し、運用コストを約25%削減できるとされています。

このレポートでは、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、そしてポーターのファイブフォース分析といった多角的な視点から市場が詳細に検討されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施され、Hydramotion Ltd.、Anton Paar GmbH、Brookfield Engineering Laboratories, Inc.、Emerson Electric Co.、Yokogawa Electric Corporation、Siemens Aktiengesellschaftなど、20社以上の主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む詳細なプロファイルが提供されています。

最後に、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されており、市場のさらなる成長と革新の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイムプロセス監視の急速な導入

- 4.2.2 食品および医薬品における厳格な品質コンプライアンス

- 4.2.3 インダストリー4.0における予知保全の需要増加

- 4.2.4 バイオ医薬品製造におけるバイオプロセス分析の成長

- 4.2.5 マイクロリアクターへのインライン展開を可能にする小型化

- 4.2.6 AI搭載自己校正型粘度センサーの登場

- 4.3 市場の制約

- 4.3.1 危険区域認証のための高額な設備投資

- 4.3.2 多相および高せん断環境における精度制限

- 4.3.3 校正およびメンテナンスのための熟練労働者不足

- 4.3.4 IIoT接続センサーにおけるサイバーセキュリティの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 センサー原理別

- 5.1.1 振動式

- 5.1.2 回転式

- 5.1.3 超音波式

- 5.1.4 電磁式

- 5.1.5 MEMSベース

- 5.2 取り付け構成別

- 5.2.1 インライン挿入式

- 5.2.2 プローブ式

- 5.2.3 クランプオン式

- 5.3 流体媒体別

- 5.3.1 ニュートン液体

- 5.3.2 非ニュートン流体

- 5.3.3 多相混合物

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 食品・飲料

- 5.4.3 化学

- 5.4.4 医薬品

- 5.4.5 パルプ・紙

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hydramotion Ltd.

- 6.4.2 Anton Paar GmbH

- 6.4.3 Brookfield Engineering Laboratories, Inc.

- 6.4.4 Marimex America LLC

- 6.4.5 Norcross Corporation

- 6.4.6 PAC L.P.

- 6.4.7 Sofraser Instruments S.A.S.

- 6.4.8 Rheonics GmbH

- 6.4.9 Emerson Electric Co.

- 6.4.10 Yokogawa Electric Corporation

- 6.4.11 Siemens Aktiengesellschaft

- 6.4.12 ABB Ltd.

- 6.4.13 Kyoto Electronics Manufacturing Co., Ltd.

- 6.4.14 Fuji Ultrasonic Engineering Co., Ltd.

- 6.4.15 VAF Instruments B.V.

- 6.4.16 ProRheo GmbH

- 6.4.17 Hydac International GmbH

- 6.4.18 Thermo Fisher Scientific Inc.

- 6.4.19 Malema Engineering Corporation

- 6.4.20 Analytical Sensors AND Instruments, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インライン粘度センサーは、製造プロセス中に流体の粘度をリアルタイムかつ連続的に測定するための重要な計測機器でございます。従来のオフライン測定が、サンプルを採取し、実験室で分析する手間と時間を要したのに対し、インライン粘度センサーは、配管やタンク内に直接設置され、プロセスを停止することなく、その場で粘度変化を捉えることが可能です。これにより、製品の品質管理、生産効率の向上、不良品の削減、そしてプロセスの最適化に大きく貢献いたします。粘度は、液体の流動性や加工性、最終製品の品質に直結する重要な物性値であり、そのリアルタイム監視は、特に化学、食品、医薬品、石油化学などの産業において不可欠な技術となっております。

インライン粘度センサーには、その測定原理によっていくつかの主要な種類がございます。最も広く普及しているものの一つに、振動式粘度センサーが挙げられます。これは、センサー内部の振動子(音叉型、ねじり振動型、せん断振動型など)を一定の周波数で振動させ、その振動が液体によって受ける抵抗(減衰率や共振周波数の変化)を測定することで粘度を算出する方式です。可動部が少なく、メンテナンスが容易であること、幅広い粘度範囲に対応できること、そして気泡や固形物の影響を受けにくいといった特長がございます。次に、回転式粘度センサーは、液体中で回転するローターにかかるトルクと回転速度の関係から粘度を測定する方式で、コーン&プレート型や同軸二重円筒型(クエット型)などが代表的です。非ニュートン流体の特性評価にも適しており、より絶対粘度に近い測定が可能ですが、可動部があるため、定期的な清掃やメンテナンスが必要となる場合がございます。また、細管を流れる液体の圧力損失を測定する差圧式(キャピラリー式)粘度センサーも存在し、ハーゲン・ポアズイユの法則に基づいて高精度な測定が可能ですが、細管の詰まりやすさや、ニュートン流体に限定される場合があるといった制約もございます。その他、超音波の伝播速度や減衰を測定する超音波式や、球体が液体中を落下する速度を測定する落球式をインライン化したものなど、様々な原理に基づいたセンサーが開発され、それぞれの用途や流体の特性に応じて使い分けられております。

これらのインライン粘度センサーは、多岐にわたる産業分野で活用されております。化学工業においては、ポリマーの重合度管理、塗料やインクの粘度調整、接着剤や樹脂の品質管理に不可欠です。粘度を適切に制御することで、製品の安定性や塗布性、硬化特性などを最適化できます。食品・飲料産業では、ソース、シロップ、乳製品、チョコレートなどの口当たりや品質安定性を確保するために、粘度管理が重要です。例えば、チョコレートの粘度を適切に保つことで、成形性や風味を一定に保つことができます。石油・ガス産業では、燃料油や潤滑油の品質管理、原油の輸送効率の最適化に用いられます。粘度が高すぎるとポンプへの負荷が増大し、低すぎると潤滑性能が低下するため、厳密な管理が求められます。製薬・化粧品産業では、医薬品の有効成分の濃度管理や安定性評価、化粧品のテクスチャーや使用感の調整に利用され、製品の均一性と安全性を保証します。自動車産業においても、エンジンオイルやギアオイル、ブレーキフルードなどの品質管理に活用され、車両の性能維持と安全確保に貢献しております。これらの用途を通じて、インライン粘度センサーは、製品の品質向上、生産プロセスの効率化、そしてコスト削減に大きく寄与しているのです。

インライン粘度センサーの性能を最大限に引き出し、プロセス全体を最適化するためには、関連する様々な技術との連携が不可欠でございます。最も重要な関連技術の一つは、温度センサーです。液体の粘度は温度に大きく依存するため、正確な粘度測定には、同時に液体の温度を測定し、その温度変化による粘度補正を行うことが必須となります。また、密度センサーも重要な役割を果たします。特に動粘度を求める際には、粘度と密度の両方の情報が必要となるため、これらを組み合わせた複合センサーも開発されております。プロセス制御の観点からは、流量計も密接に関連します。粘度と流量は流体挙動に相互に影響を与えるため、これらを統合的に監視・制御することで、より安定したプロセス運転が可能となります。さらに、インライン粘度センサーから得られるリアルタイムデータは、分散制御システム(DCS)やプログラマブルロジックコントローラー(PLC)といったプロセス制御システムに送られ、自動的にバルブの開度調整やポンプの回転数制御などが行われます。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合が進んでおり、センサーデータをクラウド上で一元管理し、ビッグデータ解析によって異常検知や予測保全、さらにはAIによる自律的なプロセス最適化制御が実現されつつあります。センサー自体の開発においても、耐食性や耐熱性、耐久性を高めるための材料科学の進歩や、流体解析(CFD)によるセンサー設計の最適化が重要な役割を担っております。

インライン粘度センサーの市場は、近年、着実に拡大を続けております。この背景には、グローバルな競争激化に伴う製品品質の厳格化、製造プロセスの自動化・省力化への強い要求、そして環境規制の強化といった要因がございます。特に、高機能性材料や新素材の開発が進む中で、これまで以上に精密な粘度管理が求められるようになり、インライン測定の需要が高まっております。また、Industry 4.0やスマートファクトリーの概念が浸透するにつれて、リアルタイムデータの活用による生産性向上や予知保全への期待が、市場成長をさらに加速させております。主要な市場プレイヤーとしては、横河電機、キーエンス、ブルックフィールド(AMETEK)、アントンパールといった国内外の計測機器メーカーや、プロセス制御システムを提供する企業が挙げられます。これらの企業は、それぞれの得意分野や技術力を活かし、多様な産業ニーズに応える製品を提供しております。一方で、高温、高圧、腐食性流体といった過酷なプロセス環境への対応、センサーのメンテナンス性、そして初期導入コストといった課題も存在し、これらの解決が今後の市場拡大の鍵となります。

将来の展望として、インライン粘度センサーは、さらなる高精度化、高感度化、そして小型化・省スペース化が進むと予想されます。より微細な粘度変化を検出し、設置場所の制約が少ないセンサーの開発が進むでしょう。また、粘度だけでなく、密度、温度、pHなど複数のパラメータを同時に測定できる多機能・複合センサーの需要も高まります。最も注目されるのは、IoT、AI、ビッグデータ解析との連携強化による「スマート化」です。センサーが自己診断機能や予測保全機能を持ち、AIがプロセスデータを分析して自律的に最適な制御を行うことで、人間の介入を最小限に抑え、生産効率と品質を最大化するシステムが実現されるでしょう。ワイヤレス通信技術の進化も、センサーの設置自由度を高め、配線コストを削減する上で重要な要素となります。さらに、極限環境(超高温、超低温、高圧、真空、放射線下など)での測定を可能にする新素材や新原理の探求も進められ、これまで測定が困難であった特殊なプロセスへの適用が拡大する見込みです。最終的には、インライン粘度センサーは、持続可能な社会の実現にも貢献します。プロセスの最適化を通じて、エネルギー消費の削減、原材料の無駄の排除、廃棄物の削減に寄与し、より環境に優しい製造業の実現を支える重要な技術となるでしょう。