世界の不溶性食物繊維市場:セルロース、ヘミセルロース、リグニン、キチン・キトサン、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

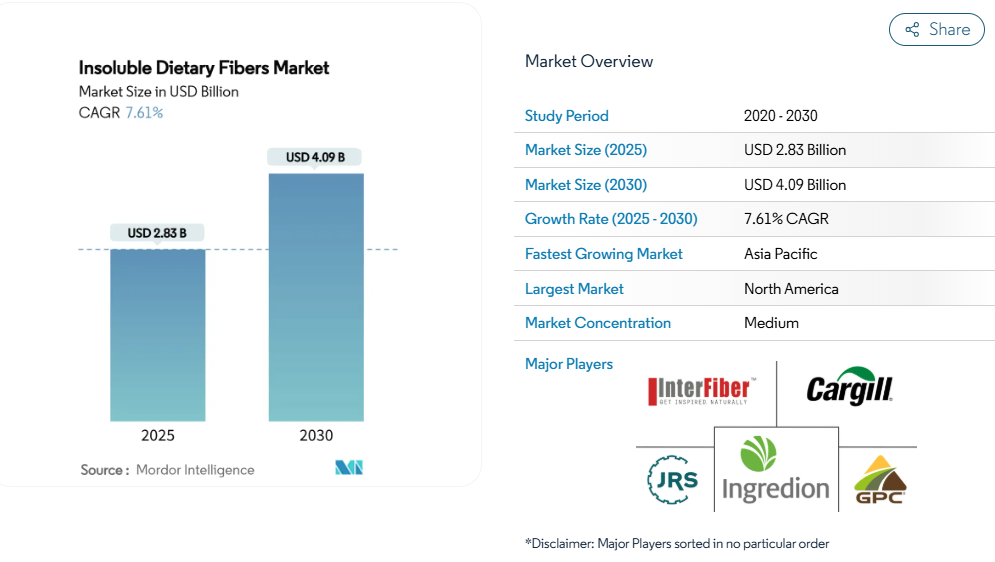

食品メーカーがより健康的な製品を開発するのに役立つ不溶性食物繊維の世界市場規模は、2025年に28億3,000万米ドルに達し、2030年までに年平均成長率(CAGR)7.61%で40億9,000万米ドルに成長すると予測されています。健康効果やウェルネスに対する人々の意識の高まりが、規制の変更や技術開発とともにこの成長を牽引しています。

2024年12月にFDAが「健康」表示基準を改定し、食物繊維が豊富で栄養価の高い食品に焦点を当てたことで、食品企業が製品の栄養価を向上させる新たな道が開かれました[1]。食品科学者たちは、熱湿気処理、クエン酸改質、粒状化エンジニアリングなど、より優れた加工手段を開発し、様々な食品に不溶性食物繊維を容易に利用できるようにしました。消化器の健康をサポートし、体重管理を助け、明確に表示された成分を含む食品を求める人々が増えるにつれ、市場は拡大を続けています。

機能性食品・飲料への需要の高まり

消費者が基本的な栄養摂取を超えて健康意識を高めるにつれ、特定の機能的効果を目的とした製品を求める傾向が強まっています。この消費行動の変化を受け、メーカー各社は製品への食物繊維含有量増加に取り組んでおります。2025年2月に施行予定の米国食品医薬品局(FDA)改訂版「健康」表示基準では、特定の食物繊維含有量基準を設定するとともに、添加糖分とナトリウムを制限することで、メーカーが製品を強化するための明確な道筋を示しております。飲料市場ではこの進化が顕著で、オリポップ社のような企業が1杯あたり9グラムの食物繊維を含む飲料を提供し、大きな市場受け入れを得ています。この変革は現在、プロテイン飲料、植物性ミルク、機能性ジュースにも広がっており、市場全体の進化を示しています。健康表示規制と消費者嗜好の整合性は、機能性食品分野全体における不溶性食物繊維の応用を持続可能な成長へと導き続けています。

ベーカリー・スナック製品における高食物繊維配合

ベーカリーおよびスナックメーカーは、消費者の進化するニーズを理解し、製品に不溶性食物繊維を配合することで対応しています。このアプローチは、嗜好性と健康効果の両方を提供する製品を求める消費者の高まる要望に応えるものです。近年の技術進歩により、消費者が期待する味と食感を損なうことなく、これらの食物繊維をシームレスに配合することが可能になりました[2]。熱湿気処理や酸処理による改質により、メーカーは製品品質を維持しながら難消化性デンプン含有量を高めることができるようになりました。産業では甘味を提供する化学修飾繊維の開発が著しい進展を見せており、ZeroIN社などの企業が味と栄養価の両方を高める繊維ベースの甘味ソリューションを導入しています。柑橘繊維の応用分野では、カーギル社のCitriPure(可溶性繊維40%、不溶性繊維60%含有)が、製パン用途において効果的な水分制御と乳化効果をもたらします。これらの原料は、水とエネルギーのみで製造可能なため、クリーンラベル製品を求める消費者のニーズに合致します。粒状形態の導入により分散性が向上し、自動化生産ライン全体で一貫した加工が保証されることで、製造効率が向上しました。

食物繊維豊富な製品表示に対する規制支援

規制当局による健康表示認可の更新と承認プロセスの簡素化により、食物繊維豊富な製品を開発する企業にとって規制環境はより好意的になっております。この前向きな変化は、食物繊維強化に注力する製造業者に機会をもたらします。欧州食品安全機関(EFSA)の新型食品ガイドライン(2025年2月施行)は、厳格な安全基準を維持しつつ申請プロセスをよりアクセスしやすくし、企業が新たな食物繊維原料を市場に導入することを容易にしております[3]。地域を超えた食物繊維定義の標準化は、グローバルメーカーにとっての規制上の複雑さを軽減し、食物繊維の抽出・加工手段におけるイノベーションを促進しております。

クリーンラベルと植物由来食品の潮流

消費者が認識しやすく最小限の加工を施した原料を求める傾向から、天然由来の不溶性食物繊維への需要が高まっています。食品廃棄物や農業副産物から抽出されるこれらの繊維は、多様な用途に活用されます。特にテンサイパルプ繊維は、抗炎症作用や腸内環境改善効果により栄養補助食品分野で重要性を増しています。近年の酵素技術の発展により、繊維分離プロセスが改善されました[4]。植物由来の食事の普及に伴い、肉や乳製品の代替品において食感と栄養価を向上させる繊維豊富な原料の需要が高まっています。これらの原料は循環型経済の原則に沿っており、廃棄物ストリームの活用を通じて環境面での利点とコスト面での優位性の両方を提供します。

原料価格の変動

農産物価格の変動は、不溶性繊維の生産コストに大きく影響します。天候パターン、地政学的緊張、サプライチェーンの混乱により農業投入物価格が変動し、製造業者の利益率が低下するためです。セルロースとヘミセルロースの原料供給源が地理的に集中しているため、特に単一調達源に依存する製造業者にとって供給の脆弱性が生じています。長期供給契約は価格安定化をもたらしますが、有利な市場状況や代替調達オプションを活用する能力を制限します。食品廃棄物や農業副産物などの代替原料源は潜在的な解決策となりますが、加工インフラや品質標準化への多額の投資が必要となります。

配合における官能特性と食感の課題

食品への柑橘繊維の受け入れには、特に繊維含有量が従来型を上回る場合や従来型原料の代替となる場合に、味、食感、口当たりに関する課題が生じます。製品開発者は、柑橘系繊維の吸水性特性を消費者の受容性と慎重にバランスさせる必要があります。高濃度繊維はざらつき感を生じたり製品の安定性に影響を及ぼす可能性があるためです。クリーンラベル製品では、マスキング剤や人工添加物を使用せずに従来品と同等の官能特性を達成することが求められます。消費者の採用は、繊維の利点を理解しつつ、特に味と食感が購買行動に影響する嗜好性の高い食品カテゴリーにおいて、食感変化への抵抗感を克服できるかどうかにかかっています。

セグメント分析

種類別:セルロースの優位性に抵抗性デンプンの革新が迫る

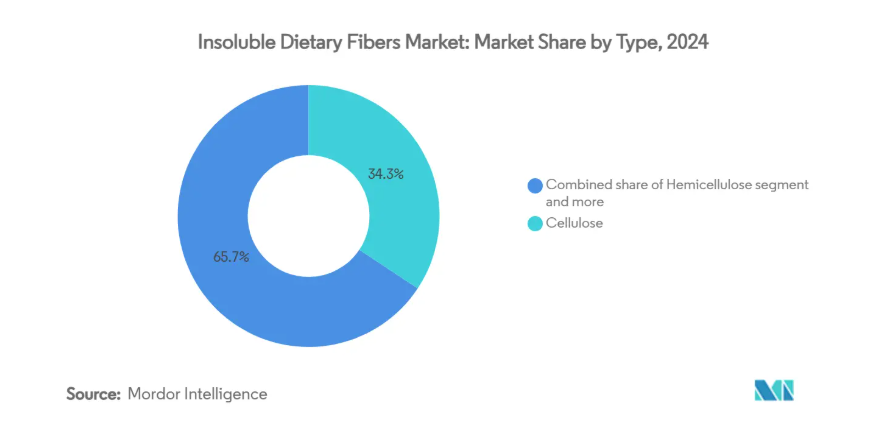

食物繊維市場はセルロースが支配的であり、2024年の市場シェアは34.31%を占めます。この優位性は、確立されたグローバルサプライチェーン、安定した原料供給、食品・飲料・医薬品分野での実証済み効果に起因します。ベーカリー製品、乳製品代替品、栄養補助食品などでのセルロースの広範な使用が、その市場地位をさらに強化しています。難消化性デンプンは市場で最も成長が速いセグメントであり、2030年までに年平均成長率(CAGR)9.86%が見込まれています。これは、そのプレバイオティクス特性や血糖値管理における役割に対する消費者の認識が高まっていることが主な要因です。

セルロースの市場優位性は、2024年7月の動物飼料用途におけるエチルセルロースのFDA承認を含む、広範な規制承認と製造インフラによって支えられています。ヘミセルロースは産業用途と動物飼料配合において存在感を維持し、リグニンは包装およびバイオプラスチック用途で市場シェアを拡大しています。キチンおよびキトサン分野は、その生物活性と抗菌特性を通じて、医薬品および化粧品用途への供給を継続しております。

形態別:粉末の優位性に顆粒の効率性が挑戦

粉末形態は、その幅広い汎用性と確立された加工インフラにより、2024年に59.35%という大きなシェアで市場を支配しています。粉末が強力な地位を維持する一方で、顆粒形態は、取り扱いと加工効率における優位性がメーカーに認識されるにつれ、10.01%のCAGRで成長する大きな勢いを見せています。

実用面では、粉末形態は微細な分散性と均一なテクスチャー調和が不可欠な場面で卓越した性能を発揮し、粒子サイズが消費者の満足度に直結する飲料やサプリメントの配合において特に価値が高いです。一方、顆粒形態は、精密に設計された粒子サイズを活用し、食品・飼料両分野で標的指向型デリバリーを実現する点で、徐放性や持続的機能性において明確な優位性を有しています。

原料別:穀類の優位性と豆類の持続可能性

穀物および穀類は、2024年に45.18%という大きな市場シェアを維持し、引き続き市場を支配しています。この主導的立場は、産業の堅固な農業基盤と高度な加工施設に起因しています。注目すべき進展として、豆類が最も有望なセグメントとして台頭し、主に環境意識の高まりとタンパク質抽出の機会により、10.32%という顕著なCAGRを達成しています。

穀物セグメントでは、小麦・米・トウモロコシ加工の副産物を効果的に事業に統合しており、特に小麦わら廃棄物からのキシロオリゴ糖の革新的生産が挙げられます。果物・野菜カテゴリーでは、製造業者が柑橘類の皮やその他の加工廃棄物の活用に注力しています。代表例として、カーギル社が開発した「CitriPure」が挙げられ、これは効率的な水とエネルギーを用いた抽出プロセスにより柑橘類の皮廃棄物を変換するものです。

用途別:機能性食品が主導、飼料分野が加速

機能性食品・飲料分野は2024年に48.36%という大きな市場シェアを占めており、健康志向の高まりと、食物繊維豊富な製品開発を促進する規制枠組みが背景にあります。飼料分野は顕著な成長可能性を示しており、2030年までに年平均成長率10.16%が見込まれています。機能性食品カテゴリーでは、メーカー各社がFDAの改訂版「健康」表示ガイドラインに対応し、消化器健康や体重管理をサポートする製品への消費者ニーズに応えています。栄養補助食品市場は特定健康効果を標的とした専門的な配合を提供し、プレミアムセグメントとしての地位を維持。並行して、パーソナルケア・化粧品メーカーは繊維の実用的なテクスチャリング・吸湿特性を取り入れ、製薬企業は徐放性メカニズムや結合用途に活用しています。

飼料用途の拡大は、セルロース系添加物の広範な規制承認と、抗生物質不使用生産システムへの業界戦略的転換に牽引された重要な産業変革を反映しています。この成長は、欧州食品安全機関(EFSA)による全動物種を対象としたセルロース誘導体の包括的安全性検証によりさらに後押しされ、欧州市場での機会を創出しています。一方、エチルセルロースのFDA承認は北米生産者にとって新たな可能性を開いています。

地域別分析

北米地域は2024年においても世界市場を支配し、33.01%という大きなシェアを占めております。この主導的地位は、同地域の確立された規制枠組みと成熟した機能性食品市場に起因しております。FDAの繊維規制に対する先進的なアプローチが市場を活性化させ、消費者の機能性食品に対する理解と受容を促進。これにより繊維原料の安定した需要環境が創出されております。一方、欧州市場はクリーンラベル製品と持続可能性への取り組みを重視することで独自の地位を確立しており、革新性と安全基準のバランスを重視した欧州食品安全機関(EFSA)の新規食品ガイドライン更新がこれを後押ししています。南米市場は豊富な原料資源を活用し、農業加工の効率化と輸出機会に焦点を当てることで戦略的な位置付けを確立しています。

アジア太平洋地域は最も活気ある市場として台頭し、10.34%という驚異的な年平均成長率(CAGR)を達成しています。この目覚ましい拡大は、多様な市場における人口動態の変化、規制の近代化、健康意識の高まりを反映しています。日本では特に、不溶性食物繊維の摂取ガイドラインが導入され、食物繊維強化製品に対する構造的な需要が創出されました。この市場の可能性は、ザ・ヘルシーグレインと伊藤忠商事株式会社との戦略的提携などの事例に顕著に表れています。

欧州市場では欧州食品安全機関(EFSA)の厳格な実証規則が適用されており、初期段階では市場参入を遅らせるものの、最終的には承認製品に対する消費者信頼の向上につながっています。高齢化が進む同地域では、整形外科手術の費用高騰と相まって、栄養補助食品が外科的介入に代わる費用対効果の高い選択肢として位置づけられています。関節健康サプリメントの一人当たり支出額ではドイツとイタリアがトップを占め、スカンジナビア諸国では海洋性コラーゲンペプチドを配合した革新的な強化乳製品の開発が先行しています。

競争環境

不溶性食物繊維市場は中程度の分散状態にあり、集中化が進んでいます。大手企業は流通網、規制順守体制、財務資源を活用し、複数地域にわたる食品・飼料メーカーとの供給契約を確保しています。中小規模企業は、有機認証や地域別飼料配合など特定市場セグメントに対応するため、専門的な加工手段、製品カスタマイズ、地域農業パートナーシップに注力しています。

中小規模企業は、機敏な運営、技術的なカスタマイズ能力、追跡可能な地域調達を強みとして競争しています。これらの企業は、地域の味覚嗜好や特定の配合要件に対応したオーダーメイドソリューションを提供しています。抗生物質不使用の畜産飼料や、血糖コントロール、満腹感、マイクロバイオーム健康をターゲットとしたパーソナライズド栄養製品への需要増加が、差別化の機会を生み出しています。

未開拓の機会は、抗生物質不使用の畜産飼料と、特定の代謝ニーズに対応するパーソナライズド栄養製品に集中しています。市場リーダー企業はグローバルな流通網、規制対応書類、財務力を活用する一方、中小プレイヤーは専門的なノウハウ、迅速性、地域調達によるニッチ開拓を進めています。

最近の産業動向

- 2024年9月:イングレディオン社はクリーンラベル柑橘繊維製品群を拡充し、中東・アフリカ地域に続きアジア太平洋市場向けに「FIBERTEX CF 500」および「FIBERTEX CF 100」を導入いたしました。同社は2024年中に北米およびラテンアメリカ市場への導入を計画しております。これらの最小限の加工を施した非遺伝子組み換え原料は、アップサイクルされた柑橘類の皮から抽出され、90%以上の食物繊維を含んでおります。粘性向上、ゲル化、口当たり、乳化安定性、保存期間延長といった機能的メリットを提供します。

- 2023年1月:ファイバースター社は、米国農務省(USDA)およびEU認証の有機柑橘繊維新ライン「Citri-Fi® 400シリーズ」を発売し、既存のCitri-Fi®製品群を拡充いたしました。本製品は、化学的改変を行わない機械的加工により柑橘類搾汁副産物から製造され、天然ペクチンを含む不溶性・水溶性両方の食物繊維成分を保持しております。この組成により、1%以下の使用率で優れた保水性、乳化性、食感、安定性、栄養的利点を実現します。

不溶性食物繊維産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性食品・飲料への需要拡大

4.2.2 ベーカリー製品・スナック製品における高繊維配合

4.2.3 繊維豊富な製品表示に対する規制支援

4.2.4 クリーンラベル及び植物性食品の勢い

4.2.5 ニュートラシューティカルズ及びサプリメント分野の拡大

4.2.6 繊維強化型抗生物質不使用飼料の革新

4.3 市場抑制要因

4.3.1 原材料価格の変動

4.3.2 配合における官能特性および食感の課題

4.3.3 水溶性食物繊維プレバイオティクスとの競合

4.3.4 規制上の定義と分析方法の相違

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類別

5.1.1 セルロース

5.1.2 ヘミセルロース

5.1.3 リグニン

5.1.4 キチンおよびキトサン

5.1.5 耐性澱粉

5.2 形態別

5.2.1 粉末

5.2.2 顆粒

5.2.3 その他

5.3 原料別

5.3.1 果物および野菜

5.3.2 穀類および豆類

5.3.3 マメ科植物

5.3.4 その他

5.4 用途別

5.4.1 機能性食品・飲料

5.4.2 栄養補助食品

5.4.3 動物飼料

5.4.4 パーソナルケア・化粧品

5.4.5 医薬品

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 ナイジェリア

5.5.5.4 サウジアラビア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated

6.4.2 J. RETTENMAIER & SÖHNE GmbH + Co KG

6.4.3 Grain Processing Corporation

6.4.4 CFF GmbH & Co. KG

6.4.5 Ingredion Incorporated

6.4.6 InterFiber Ltd.

6.4.7 Archer Daniels Midland (ADM)

6.4.8 Roquette Frères S.A.

6.4.9 Nexira

6.4.10 Kemin Industries

6.4.11 Batory Foods

6.4.12 Nans Products

6.4.13 Foodchem International Corporation

6.4.14 Prodigy Foods

6.4.15 Silvateam S.p.a.

6.4.16 Brenntag

6.4.17 Natural Organics Inc.

6.4.18 Grain Millers, Inc.

6.4.19 KP Manish Global Ingredients Pvt. Ltd.

6.4.20 Honeyville, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***