不溶性硫黄市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

不溶性硫黄市場レポートは、製品グレード(高分散プレミアムHD-OT20、通常油入りグレードOT33/OT10、低油/無油グレード)、流通チャネル(タイヤ・ゴムメーカーへの直接販売、特殊化学品販売業者)、用途(タイヤ、工業用ゴム製品など)、および地域(アジア太平洋、北米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不溶性硫黄市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品グレード(高分散プレミアムHD-OT20、通常の油入りグレードOT33/OT10、低油分/無油グレード)、流通チャネル(タイヤ/ゴムメーカーへの直接販売、専門化学品販売業者)、用途(タイヤ、産業用ゴム製品など)、および地域(アジア太平洋、北米など)別に市場を分析し、その成長トレンドと予測を提供しています。市場予測は米ドル建てで提供されます。

市場概要

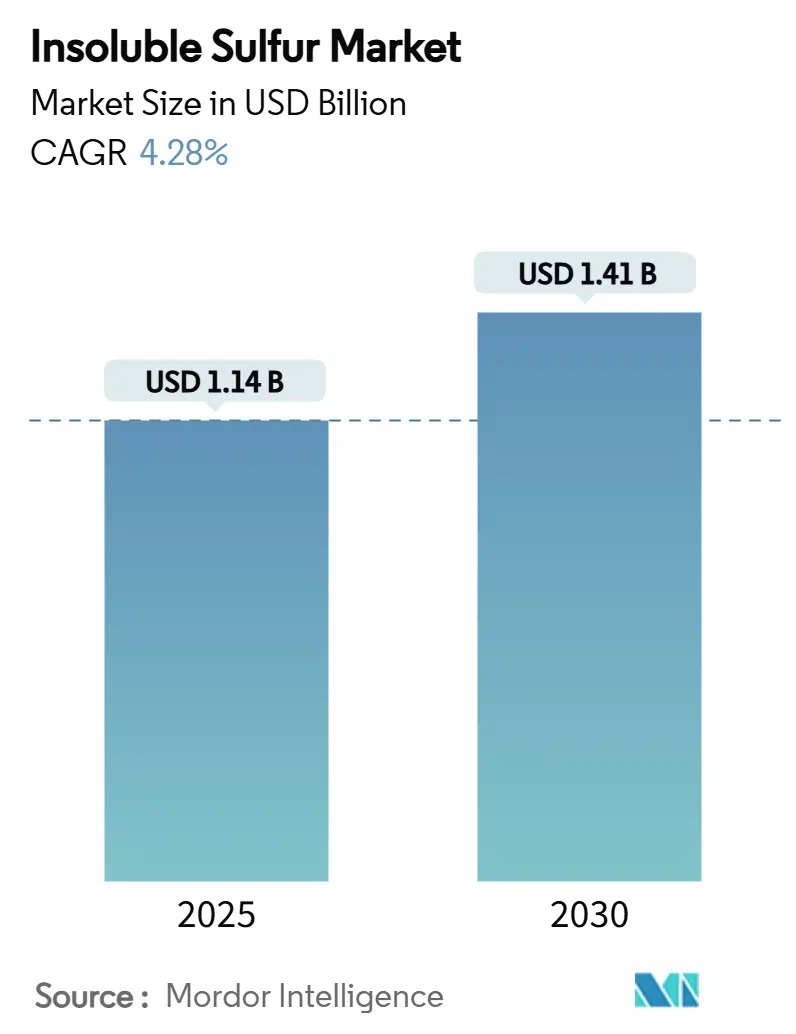

不溶性硫黄市場規模は、2025年に11.4億米ドルと推定され、2030年には14.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.28%です。堅調なタイヤ製造活動、持続可能な加硫技術への業界の転換、および連続プロセス生産による能力向上などが、この成長軌道を支える主要な推進要因となっています。アジア太平洋地域は、積極的な自動車産業の拡大、ゴム加工業者の密集したネットワーク、電気自動車(EV)サプライチェーンへの積極的な政策支援の恩恵を受け、需要と供給の両面で中心的な役割を担っています。プレミアムな高分散グレードの採用増加、連続プロセスプラントへの継続的な投資、および販売業者主導による中小規模のコンパウンダーへの働きかけが、市場アクセスを広げています。一方で、欧州における元素硫黄の不足や二硫化炭素(CS₂)価格の変動に関連する供給側の逆風がマージンを圧迫し、原料の安定確保とプロセス効率への注目が高まっています。競争環境は、タイヤメーカーとの長期的なパートナーシップの確保、環境認証の提示、および次世代EVコンパウンドにグレードを組み込むための技術サービスの活用を中心に展開されています。

主要なレポートのポイント

* 製品グレード別: 通常の油入りグレード(OT33/OT10)が2024年に不溶性硫黄市場シェアの33.45%を占め、高分散プレミアムグレード(HD-OT20)は2030年までに4.55%の最も高いCAGRを記録すると予測されています。

* 流通チャネル別: 直接販売が2024年に市場の68.34%を支配しましたが、専門化学品販売業者は2030年までに4.68%のCAGRで成長しています。

* 用途別: タイヤが2024年に60.12%の収益シェアを占め、産業用ゴム製品は2030年までに4.82%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が2024年に市場の55.23%を占め、2030年までに5.12%のCAGRを記録すると予測されています。

世界の不溶性硫黄市場のトレンドと洞察

促進要因

* 世界的なOEMおよび交換用タイヤ生産需要の急増: 自動車メーカーとタイヤメーカーは、インド、メキシコ、東南アジアで生産能力を拡大しており、不溶性硫黄サプライチェーンのベースロード需要を高めています。インドのタイヤ部門は2032年までに220億米ドルを超えると予想され、メキシコは横浜、サイルン、ZCラバーからの10億米ドルを超える新規工場投資により、世界のタイヤ生産国トップ5に浮上しています。SUVタイヤの需要増加や規制による廃車プログラムも、不溶性硫黄の需要を押し上げています。

* EV向け低転がり抵抗コンパウンドへの移行: 電気自動車(EV)用タイヤは、高トルクに耐えつつ転がり抵抗を最小限に抑えるために、精密な架橋密度を持つコンパウンドを必要とします。不溶性硫黄のブルーミングフリーな加硫性能は、このバランスを実現する上で不可欠です。主要なタイヤメーカーは、バイオベースのフィラー、再生可能な油、および混合サイクルを短縮し加硫時間を厳密にする高分散プレミアムグレードを中心に、トレッドおよびサイドウォールの配合を再設計しています。

* 連続プロセス製造による生産能力と一貫性の向上: バッチ生産から連続生産への移行により、硫黄原子の利用率は50%から95%以上に向上し、製品の均質性が改善され、単位コストが削減されました。中国や米国の一部の企業は、CS₂や窒素をリサイクルする統合溶剤回収システムを導入し、排出量と運用コストを削減しています。この一貫性の向上は、タイヤメーカーの信頼を高め、サプライヤーとの長期的な関係を強化しています。

* 「グリーン」な高分散・低油分不溶性硫黄グレードの台頭: 炭素排出量と拡大生産者責任の枠組みに関する政策的な動きが、低油分および循環型原料由来の不溶性硫黄グレードの需要を増幅させています。Flexsysは2040年までにネットゼロ排出と100%再生可能エネルギーを達成することを公約し、循環型硫黄原料の試験運用を進めています。低油分グレードは、コンパウンド中の活性硫黄含有量を高め、処理率を低減し、抽出可能な油がタイヤ表面に移行するリスクを抑制します。

抑制要因

* 元素硫黄およびCS₂原料価格の変動: 欧州の製油所が硫黄生産を削減したことで、2025年まで供給の逼迫が続き、スポット価格が高騰しています。米国のカナダ産硫黄に対する関税も北米のバランスを不安定にし、CS₂の四半期契約価格も大幅に上昇しています。タイヤ供給契約が複数年にわたるため、原料コストの急騰をすぐに転嫁できない場合、不溶性硫黄生産者はマージン圧縮の打撃を受け、戦略的な在庫確保やヘッジングを促しています。

* 粉塵およびCS₂に対する作業環境曝露限界の厳格化: 規制当局は、吸入可能な粉塵およびCS₂蒸気の許容曝露レベルを引き下げており、生産者は換気、封じ込め、連続空気監視システムを改修することを余儀なくされています。高度なろ過およびプロセスエンクロージャーへの設備投資は、中小企業にとって大きな負担となり、撤退や買収を加速させています。

* 特殊エラストマーにおける過酸化物などの非硫黄系加硫システムの台頭: 特定のニッチな用途では、過酸化物などの非硫黄系加硫システムが代替として浮上しており、不溶性硫黄市場の成長を一部抑制する可能性があります。

セグメント分析

* 製品グレード別: プレミアムグレードが性能進化を牽引

通常の油入りグレードは、そのコストパフォーマンスのバランスから、2024年に不溶性硫黄市場の33.45%を占め、最大のシェアを維持しました。しかし、高分散プレミアムグレードは、EVタイヤや超高性能タイヤにおけるより厳密な分散、短い混合サイクル、均一な架橋密度へのニーズに牽引され、4.55%のCAGRで拡大しています。予測期間中、持続可能性を重視する工場では、移行性油分を最小限に抑え、炭素指標を改善するために、特殊な無油処方がシェアを獲得すると予想されます。イーストマンのCrystex Cure Proは、熱安定性の向上と油分含有量の削減により、市場のプレミアムイノベーションの典型例です。EVの航続距離や性能が重要視される場合、タイヤメーカーは原料コスト削減よりも一貫した加硫を優先するため、高度なグレードへの移行は価格決定力を伴います。

* 流通チャネル別: 直接販売の優位性と販売業者の成長

生産者とティア1タイヤメーカーとの直接的な関与は、コンパウンド配合の共同開発や加硫研究に深い技術交流が必要であるため、2024年の収益の68.34%を確保しました。しかし、販売業者は、小規模なコンパウンダーへのリーチを拡大するラストマイル物流、コンプライアンスサービス、Eコマースポータルを提供することで、4.68%のCAGRで成長しています。デジタル注文プラットフォーム、リモート技術トラブルシューティング、地域在庫ハブは、特にラテンアメリカや東欧の中規模産業用ゴム生産者にとって、販売業者の提供物を差別化しています。ティア1タイヤグループは機密保持と大量契約確保のため直接調達を続けていますが、ASEAN全域に広がる生産拠点では緊急時の補充や地域倉庫のために販売業者を活用しています。

* 用途別: タイヤ用途の優位性と多様化の中での非タイヤ用途の成長

タイヤ用途は、その耐久性、耐摩耗性、低転がり抵抗といった特性が自動車産業で不可欠であるため、2024年の市場シェアの75.2%を占め、引き続き主要な需要源となっています。しかし、建設、医療、航空宇宙などの非タイヤ用途における特殊ゴム製品の需要増加により、市場は多様化の兆しを見せています。特に、EVバッテリーパックの熱管理、医療機器のシーリング材、航空機部品の軽量化と耐熱性向上を目的とした高性能エラストマーの需要が、年平均成長率5.8%で拡大しており、新たな成長ドライバーとして注目されています。これらの非タイヤ用途は、特定の性能要件を満たすためにカスタマイズされたコンパウンドを必要とし、高付加価値製品市場の拡大に貢献しています。

競争環境

市場は、少数の大手企業が支配する一方で、特定のニッチ市場に特化した中小企業が共存する構造となっています。主要なプレーヤーは、研究開発への大規模な投資を通じて製品ポートフォリオを拡大し、技術革新を推進しています。

* 主要プレーヤーの戦略:

* 技術革新とR&D: 大手企業は、低転がり抵抗、ウェットグリップ性能、耐久性を向上させるための新しいポリマーブレンドや充填剤の開発に注力しています。特に、シリカベースのコンパウンドや、バイオ由来の原料を用いた持続可能なソリューションが研究開発の主要なテーマです。

* M&Aと戦略的提携: 市場シェアの拡大、技術力の強化、地理的プレゼンスの確立を目的としたM&Aや戦略的提携が活発に行われています。これにより、サプライチェーンの統合と効率化が図られています。

* 持続可能性への取り組み: 環境規制の強化と消費者の意識の高まりを受け、リサイクルゴムの使用、バイオベース原料の開発、製造プロセスのエネルギー効率化など、持続可能な製品とプロセスの開発が競争優位性を確立するための重要な要素となっています。

* 中小企業の役割:

中小企業は、特定の用途や地域市場に特化したニッチな製品を提供することで、市場に貢献しています。彼らは、柔軟な対応力とカスタマイズされたソリューションを提供することで、大手企業とは異なる顧客層を獲得しています。特に、医療用ゴム製品や特殊産業用シーリング材など、少量多品種生産が求められる分野で強みを発揮しています。

市場の課題と機会

* 課題:

* 原材料価格の変動: 天然ゴムや合成ゴムの主要原料である石油価格の変動は、製造コストに直接影響を与え、市場の収益性に不確実性をもたらします。

* 環境規制の強化: 自動車産業における排出ガス規制や、化学物質の使用に関する規制は、ゴム製品の配合や製造プロセスに新たな要件を課し、企業に技術革新と投資を促しています。

* サプライチェーンの混乱: 地政学的リスクや自然災害は、原材料の供給や製品の流通に影響を与え、サプライチェーンの安定性を脅かす可能性があります。

* 機会:

* EV市場の拡大: 電気自動車(EV)の普及は、低転がり抵抗タイヤや、バッテリーパックの熱管理、振動吸収材など、高性能なゴム製品の新たな需要を生み出しています。EVは従来のICE車とは異なる性能要件を持つため、タイヤメーカーやゴムコンパウンドメーカーにとって大きなビジネスチャンスとなります。

* スマートシティとインフラ投資: スマートシティの発展やインフラ整備プロジェクトは、建設機械用タイヤ、防振材、シーリング材など、多様なゴム製品の需要を喚起します。

* 医療・ヘルスケア分野の成長: 高齢化社会の進展と医療技術の進化は、医療機器用ゴム部品、使い捨て医療品、ウェアラブルデバイスなど、高品質で生体適合性の高いゴム製品の需要を増加させています。

地域別分析

* アジア太平洋地域:

アジア太平洋地域は、自動車生産の主要拠点であり、中国、インド、ASEAN諸国における経済成長と都市化の進展により、ゴム市場最大のシェアを占めています。特に、中国は世界最大の自動車市場であり、タイヤおよび非タイヤ用途のゴム製品の需要を牽引しています。この地域では、インフラ整備プロジェクトの活発化も、建設機械用タイヤや産業用ゴム製品の需要を後押ししています。

* 北米:

北米市場は、自動車産業の安定した需要と、航空宇宙、医療、建設などの高付加価値産業における特殊ゴム製品の需要によって特徴づけられます。EV市場の成長と、持続可能性への意識の高まりが、高性能かつ環境に配慮したゴム製品の開発を促進しています。

* 欧州:

欧州市場は、厳格な環境規制と高い技術基準が特徴です。自動車産業における技術革新、特にEVへの移行が、低転がり抵抗タイヤや軽量化素材の需要を促進しています。また、産業機械、医療、航空宇宙分野における特殊ゴム製品の需要も堅調です。

* ラテンアメリカ、中東・アフリカ:

これらの地域は、経済成長とインフラ投資の進展により、今後数年間でゴム市場の成長が期待されています。特に、ブラジル、メキシコ、南アフリカなどでは、自動車生産の拡大と建設活動の活発化が、ゴム製品の需要を押し上げています。

結論

ゴム市場は、自動車産業、特にEV市場の成長に牽引され、今後も堅調な拡大が見込まれます。技術革新、持続可能性への取り組み、そして非タイヤ用途における多様化が、市場の主要なトレンドとなるでしょう。原材料価格の変動や環境規制といった課題はあるものの、新たな市場機会を捉えることで、企業は持続的な成長を実現できると予測されます。

2025年における不溶性硫黄市場は11.4億米ドル規模に達し、2025年から2030年にかけて年平均成長率(CAGR)4.28%で成長すると予測されています。

本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含む包括的な分析を提供しています。市場概況では、主要な促進要因と抑制要因が詳細に分析されています。

市場の主要な促進要因としては、世界のOEMおよび交換用タイヤ生産需要の急増、電気自動車(EV)向け低転がり抵抗コンパウンドへの移行、連続プロセスによる不溶性硫黄(IS)製造がもたらす生産能力と一貫性の向上、持続可能性を追求した「グリーン」な高分散・低油分ISグレードの台頭、そして鉱業・建設分野における工業用ゴム製品の生産能力増強が挙げられます。これらの要因が市場成長を強力に後押ししています。

一方、市場の抑制要因としては、元素硫黄および二硫化炭素(CS₂)原料価格の変動、粉塵およびCS₂に対する作業環境曝露限界の厳格化、特殊エラストマー分野における過酸化物などの非硫黄系加硫システムの出現が指摘されており、これらが市場の成長に課題をもたらす可能性があります。

地域別に見ると、アジア太平洋地域が世界の需要の55.23%を占め、最も速い5.12%のCAGRで成長すると見込まれています。製品グレード別では、EVおよび超高性能タイヤ向けに、より高い分散性と安定した加硫を求めるタイヤメーカーのニーズに応えるため、高分散プレミアムグレードが人気を集めており、4.55%のCAGRで成長しています。

市場の構造を理解するため、バリューチェーン分析、規制環境、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測は、製品グレード(高分散プレミアム、通常油分含有グレード、低油分/無油分グレード)、流通チャネル(タイヤ・ゴムメーカーへの直接販売、特殊化学品販売業者)、用途(乗用車、商用車、オフロード車用タイヤ、ホース、ベルト、シールなどの工業用ゴム製品、その他成形・発泡ゴム製品)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)別に詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア、およびグローバルな概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む主要企業各社の詳細なプロファイルが提供されています。

将来の市場機会としては、ホワイトスペースおよび未充足ニーズの評価、超低油分およびEVグレード不溶性硫黄におけるイノベーション、そしてインドネシアやメキシコなどの新興タイヤ生産拠点におけるISの現地生産化が挙げられており、市場のさらなる発展が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なOEMおよび交換用タイヤ生産需要の急増

- 4.2.2 EV専用の低転がり抵抗コンパウンドへの移行

- 4.2.3 連続プロセスIS製造による生産能力と一貫性の向上

- 4.2.4 持続可能性のための「グリーン」高分散、低油分ISグレードの台頭

- 4.2.5 鉱業および建設業における工業用ゴム製品の生産能力増強

-

4.3 市場の阻害要因

- 4.3.1 揮発性の元素硫黄およびCS₂原料価格

- 4.3.2 粉塵およびCS₂に対する作業曝露限界の厳格化

- 4.3.3 特殊エラストマーにおける過酸化物/その他の非硫黄加硫システムの出現

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品グレード別

- 5.1.1 高分散プレミアム (HD-OT20)

- 5.1.2 通常の油充填グレード (OT33/OT10)

- 5.1.3 低油/無油グレード

-

5.2 流通チャネル別

- 5.2.1 タイヤ・ゴムメーカーへの直接販売

- 5.2.2 特殊化学品販売業者

-

5.3 用途別

- 5.3.1 タイヤ(乗用車、商用車、オフロード)

- 5.3.2 工業用ゴム製品(ホース、ベルト、シール)

- 5.3.3 その他の成形・発泡ゴム製品

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 朝陽明宇化学有限公司

- 6.4.2 ケミプラス・ラバーケミカルズ

- 6.4.3 中国石油化工集団公司

- 6.4.4 中国サンシャイン化学ホールディングス

- 6.4.5 イーストマン・ケミカル・カンパニー

- 6.4.6 フレックスシス

- 6.4.7 河南凱倫化学有限公司

- 6.4.8 ハネウェル・インターナショナル

- 6.4.9 江西恒興源化学有限公司

- 6.4.10 KISHO株式会社

- 6.4.11 ランクセスAG

- 6.4.12 南通浩泰化学製品有限公司

- 6.4.13 寧夏新龍化学工業有限公司

- 6.4.14 OCCLリミテッド

- 6.4.15 四国化成工業株式会社

- 6.4.16 台州黄岩東海化学有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不溶性硫黄とは、通常の硫黄とは異なる特殊な形態を持つ硫黄の一種でございます。一般的な硫黄は、二硫化炭素などの有機溶媒に容易に溶解する斜方晶硫黄(S8環状分子)ですが、不溶性硫黄はこれらの溶媒にほとんど溶解しない特性を持っています。この不溶性は、硫黄原子が多数結合して鎖状の高分子構造(ポリマー硫黄)を形成していることに由来します。通常の硫黄が加熱・冷却によって容易に結晶化するのに対し、不溶性硫黄はその鎖状構造を維持することで、ゴムなどの高分子材料中で再結晶化しにくく、特定の条件下で安定した状態を保ちます。このユニークな性質が、特にゴム製品の製造において極めて重要な役割を果たしております。

不溶性硫黄には、その製造方法や安定化処理によっていくつかの種類がございます。基本的な不溶性硫黄は、硫黄を高温で加熱溶融し、その後急激に冷却することで得られる高分子硫黄です。しかし、この高分子硫黄は時間とともに不安定になり、通常の可溶性硫黄(S8)に戻る「可溶化」という現象を起こす傾向がございます。この可溶化を抑制し、製品の貯蔵安定性を高めるために、ハロゲン化合物や有機化合物などの安定剤を添加して処理されたものが主流となっております。安定剤の種類や添加量によって、製品の安定性、分散性、そして最終的なゴム製品の物性が異なります。また、ゴムへの均一な分散を容易にするため、油やポリマーと事前に混合されたマスターバッチ(プレディスパージョン)製品も広く利用されており、粉塵の発生抑制や作業環境の改善にも貢献しています。硫黄含有量も製品によって異なり、一般的には60%から80%程度の硫黄を含有し、残りは安定剤やキャリア成分で構成されています。

不溶性硫黄の主要な用途は、ゴム製品の加硫剤としてでございます。特に、タイヤ、ベルト、ホース、防振ゴム、シーリング材など、高い品質と耐久性が求められるゴム製品に不可欠な材料として広く使用されています。通常の可溶性硫黄を加硫剤として使用した場合、未加硫ゴム中で硫黄が溶解・拡散し、ゴム表面に析出する「ブルーミング(blooming)」と呼ばれる現象が発生します。このブルーミングは、ゴム製品の表面品質を損なうだけでなく、ゴムとコード(スチールコード、繊維コードなど)との接着不良を引き起こし、最終製品の性能低下や寿命短縮につながる重大な問題でございます。不溶性硫黄は、未加硫ゴム中で溶解しないため、このブルーミングを効果的に抑制します。これにより、ゴムとコードとの強固な接着が確保され、タイヤなどの複合材料の耐久性、安全性、そして信頼性が飛躍的に向上します。また、ゴムの貯蔵安定性が向上し、生産工程での歩留まり改善にも寄与いたします。その他、一部の特殊な樹脂改質剤や、硫黄含有ポリマーの原料としても研究されていますが、その用途は限定的でございます。

不溶性硫黄の製造には、高度な技術と設備が求められます。製造プロセスは、まず硫黄を約160℃以上の高温で加熱溶融し、その粘度が最大となる約180℃~200℃の温度域で硫黄原子の鎖状重合を促進させます。その後、この高分子硫黄を水や冷媒を用いて急激に冷却(クエンチング)することで、鎖状構造を維持し、S8環状分子への再結晶化を防ぎます。この急冷プロセスが、不溶性硫黄の特性を決定する鍵となります。製造された不溶性硫黄は、前述の通り不安定であるため、安定剤を添加して安定化処理を施します。この安定化技術が製品の品質と貯蔵寿命を大きく左右いたします。また、ゴムへの均一な分散を促すための分散技術も重要であり、油やポリマーと混合してマスターバッチ化する技術が広く用いられています。品質管理においては、二硫化炭素溶解度試験による不溶性硫黄含有量の測定、熱分析(DSC、TGA)による安定性評価、粒度分布測定などが不可欠な関連技術でございます。

不溶性硫黄の市場は、主に自動車産業、特にタイヤ産業の動向に強く影響されます。タイヤは不溶性硫黄の最大の消費分野であり、世界的な自動車生産台数の増加、新興国におけるモータリゼーションの進展、そして高性能タイヤや環境対応タイヤ(低燃費タイヤなど)の需要増加が市場を牽引しています。主要な生産企業は、日本の四国化成工業、中国のShandong Yanggu Huatai Chemical、韓国のOCI、米国のFlexsys(旧Solutia)など、限られた数の専門メーカーが市場を寡占しており、それぞれが独自の製造技術と安定化技術を保有し、高品質な製品を提供しています。市場規模は年間数十万トン規模と推定され、安定した成長が見込まれています。原材料である硫黄は比較的安価で豊富ですが、製造プロセスには高度な技術と大規模な設備投資が必要でございます。環境規制の強化や、より高性能で安全なゴム製品への要求が高まる中で、不溶性硫黄の重要性は今後も増していくと認識されております。

不溶性硫黄の将来展望は、引き続き自動車産業、特にタイヤ産業の進化と密接に関連しています。低燃費タイヤやEV(電気自動車)用タイヤなど、より高いグリップ性能、低転がり抵抗、長寿命が求められるタイヤの開発が進む中で、不溶性硫黄は不可欠な材料であり続けるでしょう。また、アジア、アフリカ、南米などの新興国における自動車市場の拡大は、不溶性硫黄の需要をさらに押し上げる要因となります。技術革新の面では、より安定性の高い不溶性硫黄、分散性に優れた製品、あるいは環境負荷の低い安定剤を使用した製品の開発が期待されます。ナノ粒子化された不溶性硫黄など、新たな形態の研究も進む可能性があります。硫黄加硫以外の加硫システム(例:過酸化物加硫、樹脂加硫)も存在しますが、コストパフォーマンスや物性のバランスから、硫黄加硫が主流である状況は当面変わらないと見られています。しかし、代替材料や加硫技術の進化には常に注目が必要です。地政学的なリスクや原材料価格の変動に対応するため、サプライチェーンの多様化や安定化も今後の課題となるでしょう。総じて、不溶性硫黄は、ゴム産業、特にタイヤ産業において、その独自の機能性から今後も重要な役割を担い続けると予測されます。