検査ドローン市場規模・シェア分析-成長動向と予測 (2025年~2030年)

検査ドローン市場レポートは、ドローンタイプ(回転翼、固定翼、ハイブリッド)、最終用途産業(建設、農業など)、ソリューション(ハードウェア、ソフトウェア、サービス)、ペイロード/センサータイプ(RGBカメラ、熱画像など)、航続距離能力(短距離など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検査ドローン市場の概要

検査ドローン市場は、規制緩和、技術革新、および老朽化するインフラの近代化ニーズに牽引され、急速な成長を遂げています。本レポートは、2030年までの市場規模、シェア、成長トレンドを詳細に分析しています。

市場規模と成長予測

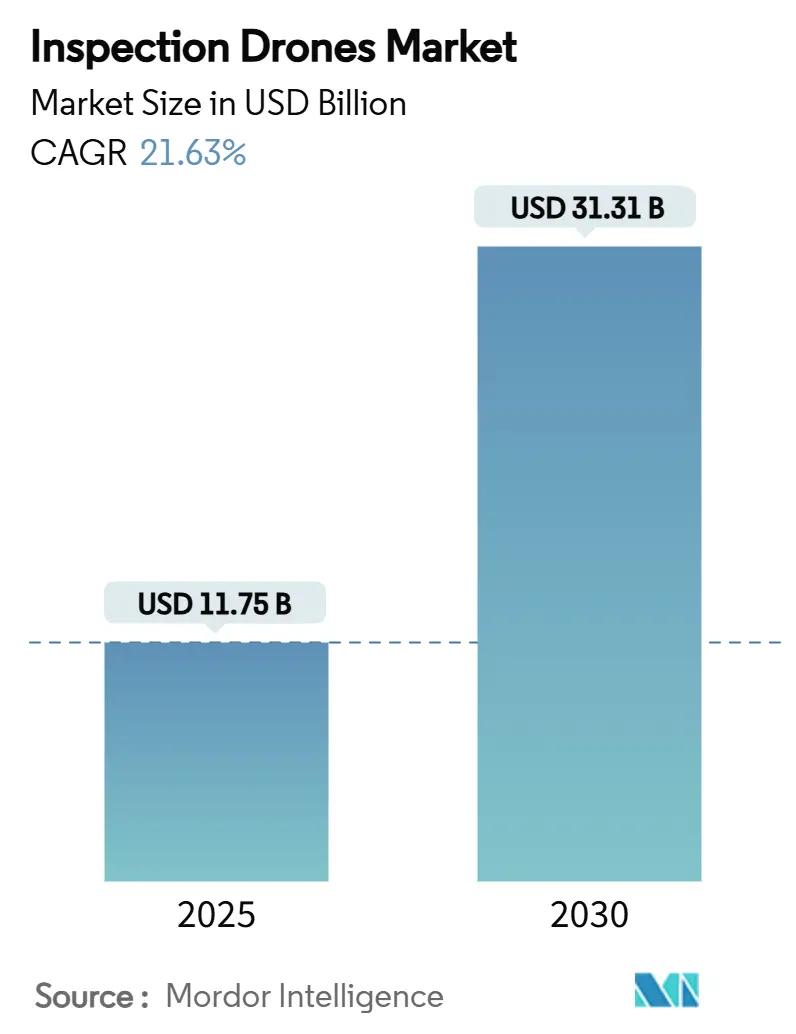

検査ドローン市場は、2025年には117.5億米ドルに達し、2030年には313.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は21.63%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いとされています。

市場の主要な動向と推進要因

検査ドローン市場の成長を加速させる主な要因は以下の通りです。

1. 目視外飛行(BVLOS)承認の規制緩和:

米国連邦航空局(FAA)によるBVLOSの承認件数は2020年の1,229件から2023年には26,870件へと大幅に増加しました。これにより、ドローンの安全性と自律運用能力への信頼が高まっています。例えば、DroneDeployは2025年2月に米国内のデータセンターを含む重要インフラの自動BVLOS検査の承認を受けました。カナダの2025年改正規則も視覚監視員の負担を軽減し、パイプラインや送電線などの連続的な回廊検査を可能にしています。BVLOSの柔軟性は、運用上のボトルネックと展開コストを削減し、長距離資産検査におけるドローンの広範な採用を促進しています。

2. センサーおよびバッテリーコストの低下によるROIの向上:

大量生産と技術進歩により、高解像度カメラ、熱画像センサー、LiDARモジュール、高度なナビゲーションシステムなどの価格が低下しています。また、リチウムイオンおよび全固体電池技術の改善により、エネルギー密度が向上し、ワット時あたりのコストが低下したことで、飛行時間の延長とミッション生産性の向上が実現しました。これにより、中小企業でもドローン検査が導入しやすくなり、市場の成長に貢献しています。

3. 老朽化したエネルギーインフラの頻繁な検査ニーズ:

石油パイプライン、送電塔、風力タービン、オフショアプラットフォームなど、数十年前から設置されている老朽化したエネルギーインフラは、構造疲労、腐食、摩耗に直面しています。規制要件と安全基準の強化により、エネルギー事業者はより頻繁で徹底的な検査を実施する必要があり、手動検査に比べて迅速、安全、費用対効果の高いドローン検査の需要が高まっています。北米の送電資産の70%以上が1985年以前のものであり、ドローンによる検査サイクルは数週間から数日に短縮されています。

4. AIを活用した欠陥分析プラットフォームの統合:

AIを活用した欠陥分析プラットフォームは、検査データを実用的な洞察に変換することで市場を牽引しています。これらのプラットフォームは、機械学習アルゴリズムを使用して、インフラ検査中に収集された視覚、熱、LiDARデータを分析し、微細な亀裂、腐食、変形などの欠陥を手動分析よりも迅速かつ一貫して検出します。AI分析の統合により、手動分析時間が短縮され、エラーが最小限に抑えられ、予知保全戦略が可能になります。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 断片化されたグローバルな規制フレームワーク:

国や地域によって飛行許可、BVLOS運用、データプライバシー、パイロット認証に関する要件が異なるため、ドローンサービスプロバイダーやメーカーにとって運用上の課題が生じています。これにより、遅延、コンプライアンスコストの増加、運用可能エリアの制限が発生し、特にエネルギー、公益事業、運輸などの高度に規制された産業に影響を与えています。

2. ドローンクラウドパイプラインにおけるサイバーセキュリティの脆弱性:

検査ドローンは、分析、保存、レポート作成のためにクラウド環境を通じて送信される機密性の高い視覚データや構造データを収集します。このデータ送信は、不正アクセス、データ傍受、スプーフィング、飛行経路操作などのサイバー脅威の潜在的な侵入ポイントとなります。特に重要インフラの所有者は、国家安全保障資産を危険にさらす可能性のある単一の侵害を警戒しており、セキュリティ対策への追加投資が必要となります。

3. 重いペイロード検査ミッションにおける限られた耐久性:

重いペイロードを搭載した検査ミッションでは、ドローンの航続距離や飛行時間に制限があることが課題となっています。

4. 重要インフラ付近での公共の反対:

プライバシーやセキュリティへの懸念から、重要インフラ付近でのドローン運用に対する公共の反対が市場の成長を抑制する可能性があります。

セグメント別分析

1. ドローンタイプ別:

2024年にはロータリー翼機が収益の65.24%を占めましたが、ハイブリッド構成は2030年までに23.56%のCAGRで成長すると予測されています。ハイブリッドドローンは垂直離着陸機能と固定翼の巡航効率を兼ね備え、パイプラインや鉄道線路などの回廊資産の検査におけるミッション経済性を再定義しています。

2. 最終用途産業別:

2024年には農業が作物健康監視や散布ミッションにより検査ドローン市場の27.57%を占めました。しかし、法執行機関は「ドローン・アズ・ファースト・レスポンダー(DFR)」の原則を正式化するにつれて、24.30%のCAGRで最も急速に成長しています。エネルギー公益事業も引き続き主要な顧客です。

3. ソリューション別:

2024年にはサービス契約が収益の43.17%を占めましたが、ソフトウェア収益は22.29%のCAGRで上昇しています。AIワークフローが画像レビュー作業を70%削減するなど、クライアントは欠陥を自動的に検出し、コンプライアンスレポートを作成するサブスクリプションダッシュボードを好む傾向にあります。ハードウェアのコモディティ化が進む中、サービスプロバイダーはクラウドアクセスと現場運用をバンドルしてシェアを維持しています。

4. ペイロード/センサータイプ別:

2024年にはRGBカメラが35.69%のシェアを占めましたが、LiDARユニットは23.24%のCAGRで拡大しています。資産所有者がデジタルツインのためにサブセンチメートル級のメッシュ化を要求しているため、LiDARの需要が高まっています。熱画像アレイは高電圧ホットスポット検出の標準であり、ハイパースペクトルリグは鉱物マッピングに利用されています。ソリッドステートLiDARモジュールの価格が8,000米ドル以下に低下したことも採用を促進しています。

5. 航続距離別:

5km未満の短距離飛行が52.96%のシェアで依然として優勢ですが、BVLOS承認により5~20kmの中距離飛行が22.94%のCAGRで急増しています。これにより、オペレーターは中距離飛行のリレーを使用して、1日で320マイル(約515km)のパイプライン巡回を完了できるようになりました。中距離プロファイルは、遠隔地の砂漠でのトラックと人員の輸送をドローンとバッテリー2個で代替し、物流コストを最大40%削減するなど、経済的メリットが大きいです。

地域別分析

1. 北米:

2024年の世界収益の37.74%を占め、FAAの先進的な政策、送電網近代化への投資、強力なベンチャー資金に牽引されています。カナダの規制緩和も参入障壁を下げています。

2. アジア太平洋:

2030年までに21.38%のCAGRで最も急速に成長する地域です。中国の製造エコシステムがハードウェアの費用対効果を支え、日本はトンネル検査AIを試験運用しています。インドのスマート製造インセンティブも工場屋根、フレアスタック、鉄道検査を刺激しています。

3. ヨーロッパ:

着実な成長を維持していますが、国レベルのパイロットライセンスやデータホスティングの差異が規模拡大を複雑にしています。北海や地中海での洋上風力発電所の展開は、BVLOSハイブリッドドローンによる定期的なブレードおよび変電所検査を必要としています。

4. アフリカおよびラテンアメリカ:

地上アクセスが困難な送電線監査にドローンが採用されています。

競争環境

検査ドローン市場は、産業、地域、データセキュリティ要件によって顧客ニーズが大きく異なるため、断片化された状態が続いています。DJIがハードウェア市場を牽引していますが、Cyberhawk Innovations Ltd.、Terra Drone Corporation、Aerodyne Group、Skydio, Inc.などの企業は、垂直統合型分析を通じて価値を獲得しています。SkydioとLevatasのAIによる異常検出、Terra Droneと三井の洋上タンク計測など、パートナーシップが戦略を定義しています。AIを重視した新規参入企業も増えています。

主要プレイヤー:

* SZ DJI Technology Co., Ltd.

* Terra Drone Corporation

* Aerodyne Group

* Cyberhawk Innovations Ltd.

* Yuneec (ATL Drone)

最近の業界動向(2025年)

* 2025年7月: DroneDeployがSnapshot、強化された検査自動化機能、改良されたSafety AIシステムを含む新製品機能をリリースしました。

* 2025年6月: Lamarr.AIがMichigan CentralおよびNewlabと提携し、デトロイトの市営建物のドローン監視プログラムを開始しました。

* 2025年5月: MFE Inspection SolutionsがSkydioと提携し、FAAの包括的なBVLOS承認を取得しました。これにより、Skydio X10ドローンとドッキングステーションを使用して米国内で遠隔ドローン検査を実施できるようになりました。

* 2025年5月: Terra Droneがサウジアラムコと覚書を締結し、石油・ガス施設でのドローン検査試験を実施することになりました。

* 2025年3月: Sikorskyがローター駆動翼UASの検証を行い、40回のVTOL遷移と86ノットの巡航速度を達成し、将来のパイプライン巡回に貢献する見込みです。

まとめ

検査ドローン市場は、技術革新と規制環境の進化により、今後も力強い成長が期待されます。BVLOS運用の拡大、コスト効率の向上、AI分析の統合が市場を牽引する一方で、規制の調和とサイバーセキュリティ対策の強化が今後の課題となるでしょう。

本レポートは、世界の点検ドローン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に解説しています。

点検ドローン市場は、2025年には117.5億米ドルと評価され、2030年までに313.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.63%と、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 目視外飛行(BVLOS)承認の規制緩和が進んでいること。

2. センサーおよびバッテリーのコスト低下により、投資収益率(ROI)が向上していること。

3. 老朽化するエネルギーインフラの頻繁な点検が必要とされていること。

4. AI(人工知能)を搭載した欠陥分析プラットフォームの統合が進んでいること。

5. 保険業界がドローンから得られるリスクデータを採用していること。

6. 衛星とドローンの通信により、グリッド外での運用が可能になっていること。

一方で、市場の拡大を阻害する要因も存在します。

1. 世界的に規制の枠組みが断片化していること。

2. 重量ペイロードを搭載した点検ミッションにおけるドローンの耐久性に限界があること。

3. ドローンとクラウド間のパイプラインにおけるサイバーセキュリティの脆弱性。

4. 重要インフラ付近での一般市民からのプライバシーに関する反対意見。

ドローンタイプ別では、垂直離着陸(VTOL)の機動性と固定翼の巡航効率を兼ね備え、ホバリング能力を犠牲にすることなく長距離の回廊点検を可能にするハイブリッドドローンが注目されており、2030年までのCAGRは23.56%と、最も速い成長が予測されています。ロータリー翼ドローンや固定翼ドローンも市場を構成しています。

エンドユース産業別では、農業分野が市場シェアの27.57%を占め、最大の支出分野となっています。しかし、法執行機関におけるドローンを第一応答者とするモデルの採用拡大により、この分野は24.30%のCAGRで最も急速に成長しています。その他、建設、エネルギー・電力、エンターテイメントなどの分野でも活用が進んでいます。

ソリューション別では、AI駆動型分析が画像データを実用的なメンテナンス作業に変換し、手動でのレビュー時間を最大70%削減することから、ソフトウェアプラットフォームが点検ドローンのバリューチェーンを再構築しています。ソフトウェアセグメントは22.29%のCAGRで成長しており、ハードウェアやサービスの成長を上回っています。ペイロード別では、RGBカメラ、サーマルイメージング、LiDAR、マルチスペクトル/ハイパースペクトル、ガス・化学センサーなどが挙げられ、多様な点検ニーズに対応しています。航続距離別では、短距離(5km未満)、中距離(5~20km)、長距離(20km超)のドローンが市場に存在します。

地域別では、北米が有利なFAA政策により37.74%と最大の収益シェアを維持しています。一方、アジア太平洋地域は、産業化と支援的な規制の加速により需要が高まっており、2030年までのCAGRが21.10%と最も急速に成長する地域と予測されています。ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、SZ DJI Technology Co., Ltd.、Cyberhawk Innovations Ltd.、Terra Drone Corporation、Aerodyne Group、Skydio, Inc.など、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BVLOS承認の規制緩和

- 4.2.2 センサーとバッテリーコストの低下によるROIの向上

- 4.2.3 老朽化したエネルギーインフラの頻繁な点検の必要性

- 4.2.4 AI対応の欠陥分析プラットフォームの統合

- 4.2.5 保険業界によるドローン由来のリスクデータの採用

- 4.2.6 衛星からドローンへの通信によるグリッド外運用

-

4.3 市場の阻害要因

- 4.3.1 断片化されたグローバルな規制枠組み

- 4.3.2 重積載点検ミッションにおける限られた耐久性

- 4.3.3 ドローンクラウドパイプラインにおけるサイバーセキュリティの脆弱性

- 4.3.4 重要インフラ付近での一般市民の反対

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ドローンの種類別

- 5.1.1 回転翼ドローン

- 5.1.2 固定翼ドローン

- 5.1.3 ハイブリッド

-

5.2 最終用途産業別

- 5.2.1 建設

- 5.2.2 農業

- 5.2.3 エネルギー・電力

- 5.2.4 エンターテイメント

- 5.2.5 法執行機関

- 5.2.6 その他の用途

-

5.3 ソリューション別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 ペイロード別

- 5.4.1 RGBカメラ

- 5.4.2 熱画像

- 5.4.3 LiDAR

- 5.4.4 マルチスペクトル/ハイパースペクトル

- 5.4.5 ガス・化学センサー

-

5.5 航続距離別

- 5.5.1 短距離(5km未満)

- 5.5.2 中距離(5~20km)

- 5.5.3 長距離(20km超)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Cyberhawk Innovations Ltd.

- 6.4.3 Terra Drone Corporation

- 6.4.4 Aerodyne Group

- 6.4.5 Skydio, Inc.

- 6.4.6 Flyability SA

- 6.4.7 Parrot SA

- 6.4.8 DroneDeploy Inc.

- 6.4.9 Delair SAS

- 6.4.10 American Robotics, Inc.

- 6.4.11 Asteria Aerospace Limited

- 6.4.12 Multinnov

- 6.4.13 Garuda Aerospace Pvt. Ltd.

- 6.4.14 ideaForge Technology Ltd.

- 6.4.15 Yuneec (ATL Drone)

- 6.4.16 Drone Volt SA

- 6.4.17 Colena Ltd.

- 6.4.18 Pointivo Inc.

- 6.4.19 Skyline Software Systems Inc.

- 6.4.20 Donecle

- 6.4.21 Energy Robotics GmbH

- 6.4.22 Volatus Aerospace Corp.

- 6.4.23 Acuren

- 6.4.24 Intertek Group plc

- 6.4.25 NADAR Drone Company

- 6.4.26 Dronegenuity, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検査ドローンとは、カメラや各種センサーを搭載し、高所、危険箇所、狭隘な場所、広範囲にわたる構造物や設備の点検・監視を目的として飛行する無人航空機です。従来の目視や足場を組む方法に比べ、安全性、効率性、コスト削減の面で優位性を持つことから、近年その活用が急速に拡大しています。人が立ち入ることが困難な場所や、広大なエリアを短時間で詳細に調査する必要がある場面で真価を発揮します。

検査ドローンは、搭載センサーや飛行環境によって多岐にわたります。搭載センサー別では、高解像度の可視光カメラでひび割れや腐食などの表面損傷を記録するタイプが最も一般的です。赤外線サーマルカメラは構造物の温度異常や劣化を非接触で検知し、LiDARセンサーはレーザー光で3D点群データを取得し、精密な形状把握や変位測定に用いられます。その他、ガス検知センサーによる漏洩特定や、超音波・電磁波センサーによる内部欠陥の非破壊検査も研究が進められています。

飛行環境による分類では、屋外の広範囲なインフラ点検に適した大型産業用ドローンから、屋内や狭い空間での点検を想定した小型で衝突に強い球体ケージ付きドローン、さらには水中の構造物やパイプライン点検を行う水中ドローンも存在します。特定の場所で長時間監視が必要な場合には、地上から給電される係留ドローンが用いられることもあります。これら多様なドローンが、点検ニーズに合わせて選択・活用されています。

検査ドローンの用途は非常に広範です。最も代表的なのは、橋梁、トンネル、ダム、送電線、風力発電施設、太陽光発電施設といった社会インフラの点検です。老朽化によるひび割れ、腐食、変形などを高所や広範囲から効率的に発見し、維持管理計画立案に貢献します。工場やプラントでは、煙突、タンク、配管などの高所や危険な設備の熱異常、ガス漏れ、腐食状況を定期的に監視し、事故の未然防止や稼働率向上に寄与します。

建設・土木の分野では、工事現場の進捗管理、測量、出来形管理、安全監視などに活用され、作業の効率化と品質向上に貢献します。災害発生時には、被災状況の迅速な把握、二次災害リスク評価、救助活動支援など、人命救助や復旧作業で重要な役割を果たします。農業分野では、広大な農地の生育状況監視、病害虫の早期発見、精密農業のためのデータ収集に利用され、生産性向上に貢献しています。その他、文化財点検、船舶検査、鉱山監視など、多岐にわたる分野で価値が認められ、導入が進んでいます。

検査ドローンの高度な機能は、様々な先端技術によって支えられています。ドローン本体の技術としては、高精度な位置情報を取得するGNSS(RTK/PPK)技術が不可欠であり、センチメートル級の正確な飛行とデータ取得を可能にします。複雑な飛行経路を自律的に制御するフライトコントローラーや、障害物を自動で回避するSLAM技術、衝突回避センサーなども、安全かつ効率的な運用を支える重要な要素です。長時間飛行を可能にするバッテリー技術や、悪天候下でも安定飛行を維持する耐候性・耐風性も常に進化しています。

データ取得・解析技術も検査ドローンの価値を大きく高めています。高解像度カメラや多種多様なセンサーから得られる膨大なデータを、AIや機械学習を用いて自動で解析し、異常箇所や劣化の兆候を効率的に検知します。これにより、人手による目視検査では見落とされがちな微細な変化も捉えられます。取得したデータから3Dモデルや点群データを生成し、デジタルツインとして活用することで、構造物の経年変化を詳細に追跡し、より高度な維持管理計画を策定できるようになります。5G/LTEなどの高速通信技術は、リアルタイムデータ伝送や遠隔操作を可能にし、運用範囲を拡大しています。

検査ドローン市場は、世界的に急速な成長を遂げています。この成長の背景には、社会インフラの老朽化と、点検作業を担う熟練作業員の高齢化・人手不足があります。ドローン活用は、高所や危険な場所での作業リスクを大幅に低減し、作業員の安全性を確保できるだけでなく、従来の点検方法に比べ、時間とコストを大幅に削減できる経済的メリットも大きいからです。ドローン本体の性能向上、センサー技術の進化、AIによるデータ解析能力の向上など、技術的な進歩も市場拡大を後押ししています。

一方で、市場の普及にはいくつかの課題も存在します。最も大きな課題の一つは、ドローンの飛行に関する法規制です。人口密集地での飛行や目視外飛行などには厳格な許可が必要であり、運用を制限する要因となることがあります。また、ドローンパイロットの育成や、取得データの解析・管理に関する専門知識を持つ人材の確保も重要です。初期導入コスト、悪天候時の運用制限、サイバーセキュリティ対策なども、今後の普及に向けた課題です。

検査ドローンの将来は、さらなる技術革新と社会実装の進展によって、非常に明るいものと予測されています。技術面では、完全自律飛行の実現が大きな目標です。人間が介在することなく、ドローンが自ら点検ルートを計画し、異常を検知・報告するシステムが普及するでしょう。AIによるリアルタイム解析はさらに高度化し、現場で即座に診断結果を得られるようになります。複数のセンサーを統合した複合センサーの小型化、バッテリー性能の飛躍的な向上、あるいは水素燃料電池などの新動力源開発により、飛行時間や積載能力が大幅に向上すると期待されています。群飛行技術の進化により、複数のドローンが連携し広範囲を同時に点検する効率的な運用も可能になるでしょう。

用途の面では、都市インフラの常時監視システムへの組み込みや、災害発生時の初動調査におけるドローンの標準装備化が進むと考えられます。将来的には、宇宙インフラの点検など、現在の想像を超える分野での活用も視野に入ります。社会実装においては、点検業務の標準化と自動化がさらに進み、人手による作業が大幅に削減されるでしょう。これにより、点検コストの低減と作業員の安全性向上が実現し、より持続可能で効率的な社会インフラ管理体制が構築されることが期待されます。また、ドローンが収集する膨大なデータは、AIによる分析を通じてインフラの劣化予測や予防保全計画の最適化に貢献し、社会全体のレジリエンスを高めるでしょう。

しかし、これらの明るい未来を実現するためには、技術的な課題だけでなく、法規制の整備、プライバシー保護、サイバーセキュリティ対策、そして社会的な受容性の確保といった多角的な取り組みが不可欠です。特に、ドローンの飛行空域やデータ利用に関する明確なルール作りは、その普及を加速させる上で重要な要素となります。

検査ドローンは、単なるツールを超え、社会の安全と効率を支える不可欠な存在へと進化していくことでしょう。その可能性は無限大であり、今後の発展がますます注目されます。