検査装置市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

検査機市場レポートは、業界を製品別(外観検査システム、X線検査システムなど)、機械タイプ別(全自動、半自動など)、包装タイプ別(アンプル、バイアルなど)、エンドユーザー別(製薬会社、バイオテクノロジー企業など)、および地域別(北米、ヨーロッパなど)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検査機市場の概要、トレンド、成長、シェア分析(2030年まで)

# 1. はじめに

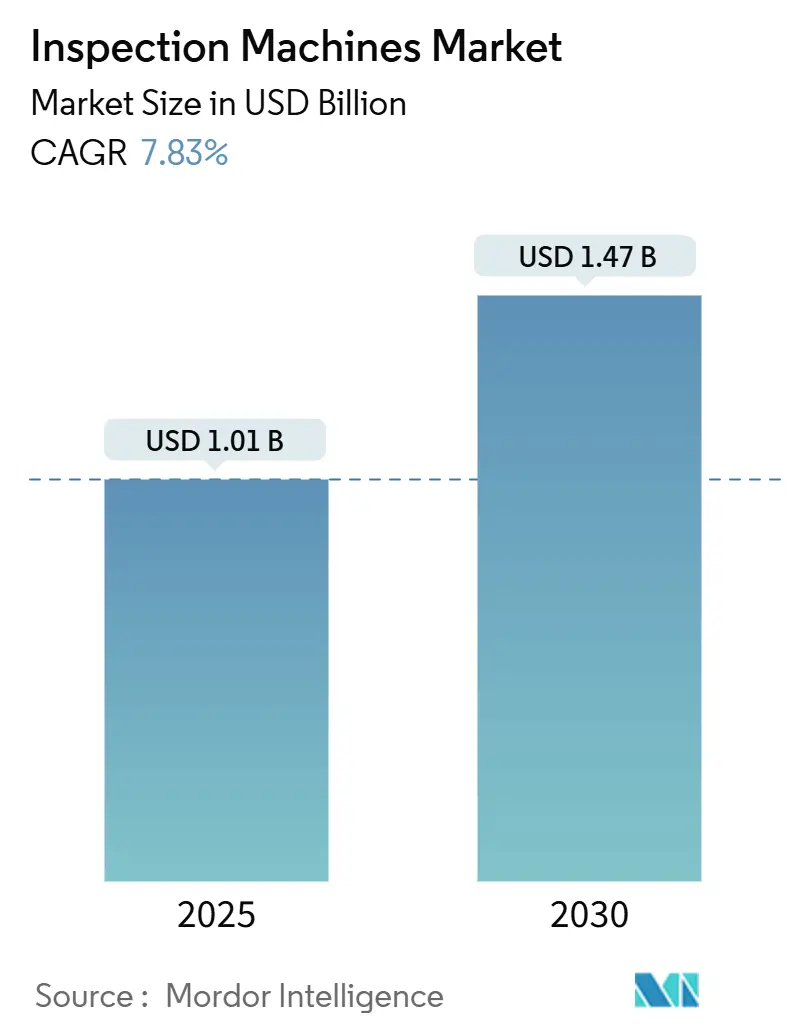

検査機市場は、2025年には10.1億米ドルと評価され、2030年には14.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.83%で成長する見込みです。この成長は、主に厳格な規制監督、特に改訂されたEU GMP Annex 1規則によって推進されており、製薬メーカーは自動化されたデータ豊富な検査プラットフォームへの移行を余儀なくされています。製品リコールリスクの増大により、品質保証はコンプライアンス費用から経営層のリスク軽減の優先事項へと変化しています。ロボット工学とエッジAIの急速な導入は、スループットを拡大しつつ誤検出を削減し、以前はライン効率を低下させていた問題を解決しています。医薬品開発製造受託機関(CDMO)は、複数のクライアントプロジェクトを獲得するために先進的な設備への設備投資を加速しており、この能力の多様化が世界の需要パターンを再形成しています。高額な初期投資にもかかわらず、予測可能な投資回収期間とシリアル化義務が次世代システムへの注文を支え、検査機市場の中期的な成長見通しを確固たるものにしています。

# 2. 市場概要

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 10.1億米ドル

* 市場規模(2030年): 14.7億米ドル

* 成長率(2025年 – 2030年): 7.83% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 3. 主要な市場推進要因

検査機市場の成長を牽引する主な要因は以下の通りです。

* 厳格なcGMP規制とAnnex 1ガイドラインの進化: 2023年8月から施行されたEU GMP Annex 1の改訂ガイドラインは、人為的介入を減らし、リアルタイムのプロセス文書化を義務付ける汚染管理戦略を要求しています。これにより、製薬工場は監査対応のためにすべてのイベントを記録する全自動検査ラインを導入しています。検査機器ベンダーは、4K光学系と統計的プロセス制御モジュールを統合したビジョンプラットフォームで対応し、品質管理者に即座の逸脱アラートを提供しています。医薬品査察協定・医薬品査察共同スキーム(PIC/S)を通じたグローバルな整合性は、これらの要件をヨーロッパ以外にも拡大しており、需要パターンを標準化し、適合機器メーカーの輸出可能性を高めています。

* 世界的な製品リコールとブランドリスク軽減の急増: 2024年を通じて、粒子汚染、誤表示、完全性不良に関連するリコール事件が増加し、直接的なコストとブランドイメージの損害が増大しました。このため、メーカーは高度な検査をコストではなくブランド保険として捉えるようになっています。米国FDAは海外工場の監査を強化し、出荷停止につながるOfficial Action Indicated(OAI)レターの発行を増やしています。これに対応して、企業はチェック計量、X線、スマートビジョンを組み合わせたマルチモーダルラインを導入し、冗長な品質ゲートを構築することで、コンプライアンス違反のライフサイクルコストを削減しています。投資収益率の改善により、調達サイクルが短縮され、検査機市場の短期的な需要曲線が支えられています。

* 労働力不足を補う生産ラインの急速な自動化: 熟練したビジョン検査技術者は、特にインド、中国、東南アジアなど、工場建設が労働力増加を上回る地域で不足しています。24時間稼働する自動システムは、一貫した欠陥認識を大規模に維持することでこれらの不足に対処し、手動でのバイアル回転に伴う人間工学的リスクも削減します。AI駆動の意思決定ロジックと組み合わせたロボット工学により、1人のオペレーターが集中コンソールから複数のラインを監督できるようになります。この労働力削減効果は、アジア太平洋地域の導入基盤を拡大しており、同地域の8.49% CAGR見通しの主要因となっています。

* エッジAI対応のリアルタイム欠陥分析: 過去には、誤検出により販売可能な製品の最大3%が廃棄されていました。現在、組み込みAIチップは、微妙な外観上の逸脱をミリ秒単位で分類し、誤検出を半減させ、滞留していた運転資金を解放しています。ローカルでの推論処理は、クラウドへの依存を排除することでサイバーセキュリティのリスクも最小限に抑えます。メーカーは、現場で更新される継続学習アルゴリズムを活用し、製品の変更に合わせて欠陥ライブラリを進化させています。この機能は、検査機をコンプライアンスツールからライブのプロセス最適化資産へと変革し、長期的な機器更新需要を強化しています。

* 医薬品のシリアル化とトレーサビリティ2.0の義務化: 医薬品のサプライチェーン全体での偽造品対策とトレーサビリティ確保のため、シリアル化の義務化が進んでいます。これにより、個々の製品に固有の識別子を付与し、その移動を追跡できる検査システムの需要が高まっています。

* 注射剤包装向けハイパースペクトル3Dビジョンの採用: 注射剤の品質管理において、より高度な検査技術が求められています。ハイパースペクトル3Dビジョンは、従来の2Dビジョンでは検出困難な微細な欠陥や異物を検出する能力を持ち、特に高価値の注射剤の品質保証に貢献しています。

# 4. 主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な設備投資と長いバリデーションサイクル: 高速ビジョンX線複合機1台で200万米ドルもの費用がかかることがあり、21 CFR Part 11に準拠した綿密なバリデーションが必要です。ドシエ、スクリプト化されたテスト実行、サイト受け入れプロトコルは、生産性向上を遅らせる6〜12ヶ月にも及ぶことがあります。中小企業は購入を延期したり、低スペックの半自動モデルを選択したりするため、投資減速期には売上高の伸びが抑制されます。機器メーカーによるデジタルバリデーションテンプレートの標準化は負担を軽減していますが、資本集約度は検査機市場の拡大にとって依然として大きなブレーキとなっています。

* 再生機器の二次市場の成長: OEM保証付きの認定中古品取引が一般的になっており、特に予算が限られている場合に顕著です。使用頻度の低い検査機が3年以内にオークションプラットフォームに出品されることが多く、価格に敏感な購入者は新品よりも40%安く入手できます。この代替効果は、減価償却スケジュールが資本配分ロジックを支配する新興国で最も顕著であり、新規販売ベンダーの収益プールを縮小しています。

* 接続された検査ラインにおけるサイバーセキュリティの脆弱性: 検査機がネットワークに接続され、データが共有されることで、サイバー攻撃のリスクが増大します。これは、機密性の高い医薬品製造データや知的財産の保護において懸念事項となります。

* アルゴリズムによる誤検出バイアスがスループットを損なう: AIベースの検査システムは高度ですが、アルゴリズムの設計や学習データによっては、誤検出(良品を不良品と判断する)や見逃し(不良品を良品と判断する)が発生する可能性があります。これにより、スループットが低下したり、品質問題につながったりする可能性があります。

# 5. セグメント分析

5.1. 製品別: ビジョンシステムがマルチモーダル統合をリード

* ビジョン検査システム: 2024年の収益の41.65%を占め、検査機市場の主要な柱となっています。リアルタイム画像処理により、外観上の傷、充填レベルのばらつき、誤貼付ラベルを非破壊的に識別します。ハイパースペクトルカメラの統合により、ブリスターキャビティごとの基材化学を検証することで偽造品検出も可能になっています。ビジョンプラットフォームは、企業レベルのプロセスインテリジェンスダッシュボードのデータ生成器としても機能し、その戦略的価値を高めています。

* リーク検出装置: バイオ医薬品の容器閉鎖完全性に対する規制の焦点により、8.43%という最も高いCAGRで成長しています。決定論的な真空減衰法が染料浸透試験に取って代わり、残留汚染を排除しています。ベンダーは、既存のコンベアに組み込めるモジュール式のリークセルを設計し、改修プロジェクトを簡素化しています。

* X線検査システム: 錠剤に金属片が混入するリスクがある場合に安定した需要を維持しています。

* 複合機: 包括的な検査を単一のフットプリントで求める顧客のニーズに応え、多様な収益源を維持し、コモディティ化に対するマージンを保護しています。

5.2. 機械タイプ別: 自動化の優位性が加速

* 全自動ユニット: 2024年の検査機市場シェアの55.23%を占め、2030年までに8.25%という最速のCAGRを記録すると予測されています。センサーがピックアンドプレースロボットを起動させ、各シリンジを同期カメラの下で200ミリ秒以内に操作し、毎分600ユニットで再現性のある検査品質を提供します。予測保全モジュールは、ベアリングの摩耗や照明の劣化を早期に報告するため、ライン停止が減少し、資本収益率が向上します。

* 半自動ライン: 凍結乾燥ケーキの質感評価など、人間による判断が必要な場合に依然として重要です。

* 手動卓上ユニット: 処方研究室や少量バッチの先進治療薬(ATMP)の製造に使用されます。しかし、労働コストの上昇とPharma 4.0のロードマップにより、長期的には全自動ソリューションへのシェアシフトが確実視されており、2025年から2030年の間に2.9億米ドルの追加収益をもたらすと予測されています。

5.3. 包装タイプ別: シリンジが注射剤の成長を牽引

* バイアル: 2024年の収益の27.45%を占め、パンデミック時のワクチン生産に支えられ、トップの座を維持しています。検査要件には、粒子検出、クリンプ完全性、充填レベルの再現性が含まれます。専用のカルーセルマシンは、バイアルを360度画像処理のために回転させ、メニスカス分析のためにバックライト照明を使用します。

* シリンジとカートリッジ: 自己投与型バイオ医薬品がプレフィルド形式の需要を促進するため、8.51%という最も高いCAGRを記録しています。レーザーベースのヘッドスペース分析は、酸素に敏感なモノクローナル抗体ロットを保護し、高解像度カメラはストッパーの圧縮をチェックします。

* ブリスターパック、ボトル、アンプル: 成熟した基盤を形成していますが、新しいシリアル化バーコード深度に対応するためのアップグレードが依然として必要です。これらの作業負荷の変動により、サプライヤーは、長時間のダウンタイムなしに混合容器ポートフォリオに対応できるクイックチェンジツーリングキットを提供することを余儀なくされています。

5.4. エンドユーザー別: CDMOが市場ダイナミクスを再形成

* 製薬メーカー: 2024年の収益シェアの38.34%を占め、引き続きシステムの大部分を購入しています。検査データを品質管理サーバーに直接統合し、電子バッチ記録を数時間ではなく数分で完了させています。

* CDMO(医薬品開発製造受託機関): 医薬品スポンサーが能力を外部委託するため、8.37%で成長しています。マルチテナント施設では、週に複数回薬剤コードを切り替え、多様なクライアント監査プロトコルを満たす柔軟な検査ラインが必要です。

* バイオテクノロジー企業: 複雑なバイオ製剤に対応するため、決定論的なリークテストとUV蛍光カメラを組み合わせたタンパク質粒子認識に注目しています。

* CRO(医薬品開発業務受託機関): 臨床試験の包装工程で小型の卓上ユニットを使用しています。これらの多様なニーズは、バリデーション文書、オペレータートレーニング、リモート診断を提供するベンダーのサービス収益プールを拡大しています。

# 6. 地域分析

* 北米: 2024年に収益の39.67%を占め、検査機の最大の地域購入者であり続けています。主要なブランド名バイオ医薬品の充填・仕上げ工場が存在し、食品医薬品局(FDA)のリスクベース検査スケジュールが迅速な更新サイクルを推進しています。国内のワクチン供給能力を支援する連邦補助金は、2025年の設備投資予算を押し上げました。ボストンとサンディエゴの施設で実施されたエッジAIパイロットは、バッチあたりの労働時間を30%削減できることを実証し、全自動化導入に対するユーザーの信頼をさらに強化しています。

* ヨーロッパ: 継続的な規制革新を通じて、かなりの導入基盤を維持しています。改訂されたGMP Annex 1は、閉鎖系プロセスと強化された環境モニタリングを義務付けており、ドイツとスイスのサイトは、従来の光学ベンチを統合された4Kビジョンアレイに置き換えるよう促されています。Vetter Pharmaの新しい2億4300万米ドルのラーベンスブルク工場のような投資は、世界クラスの無菌充填に対するこの地域のコミットメントを強調しています。ヨーロッパの機器サプライヤーは、地理的優位性を活用して共同工場受け入れ試験で協力し、納期を短縮し、顧客ロイヤルティを強化しています。

* アジア太平洋: 2030年までの8.49% CAGR見通しで、最も急速に成長している地域です。上海と広州の中国のバイオファーマパークは、国内および多国籍のテナントを誘致しており、すべてICH Q9リスク管理原則を反映した国家医薬品監督管理局(NMPA)の厳格な審査を受けています。インドの生産連動型インセンティブ(PLI)スキームの下での拡大は、プロジェクト開始時からミッションクリティカルなリークテスターを指定する新規注射剤ラインを刺激しています。一方、シンガポール政府の補助金は、AI対応機器の支出の最大30%を相殺し、デジタル導入を加速させています。これらのプログラムは総体的に、地域の基準を高め、グローバルサプライチェーンを統合し、検査機市場を大幅に拡大しています。

# 7. 競争環境

検査機市場の競争環境は中程度に断片化されています。Mettler-Toledo、Cognex、Antares Vision Groupなどの大手企業は、フルラインポートフォリオ、グローバルなスペアパーツ倉庫、24時間対応の技術ホットラインを提供することで、複数年にわたる主要供給契約を確保しています。一方、小規模な専門企業は、ハイパースペクトルイメージング、決定論的なヘリウムリーク検出、またはサードパーティ製カメラに後付けできるAIソフトウェアオーバーレイに焦点を当てています。この専門化は健全なイノベーションを促進し、買い手を単一ベンダーへのロックインから保護しています。

プラットフォーム戦略が市場を支配しており、主要ベンダーはハードウェアと、初回合格率、欠陥パレート図、予測保全スケジュールを視覚化するサブスクリプションベースのデータ分析ダッシュボードをバンドルしています。このようなソフトウェア収益は粗利益を押し上げ、ベンダーをクライアントのITエコシステムに深く組み込みます。地理的拡大も競争を定義する要素です。ヨーロッパのブランドは、アジア太平洋地域の入札を獲得するために仁川やハイデラバードにサービスハブを設立し、日本の光学企業はポートフォリオのギャップを埋めるためにイタリアの機械ハンドリング企業を買収しています。

サイバーセキュリティと規制の更新が差別化を形成しています。ISO 27001認証を取得したサプライヤーは、クラウド接続された検査分析に対する信頼を獲得します。同様に、Annex 1に準拠した汚染管理文書を提供する企業は、顧客のバリデーションサイクルを短縮し、より強固な関係を築いています。これらの能力は、規模だけではなく、検査機市場における購買決定にますます影響を与えています。

7.1. 検査機業界の主要プレーヤー

* Robert Bosch GmbH

* Cognex Corporation

* Mettler-Toledo International Inc

* Jekson Vision

* Körber AG

# 8. 最近の業界動向

* 2025年6月: Merck KGaAは、ドイツのダルムシュタットに6,200万ユーロ(6,700万米ドル)の品質管理施設を建設することを発表しました。これにより、135の分析職が追加され、バイオ医薬品の試験能力が拡大されます。

* 2024年10月: Mettler-Toledoは、多層ブリスターパック全体の汚染物質検出を改善する材料識別アルゴリズムを備えたX52デュアルエネルギーX線検査システムを発表しました。

* 2024年10月: EquipNetはAgilent Technologiesと再販契約を締結し、OEM保証付きの認定中古分析機器を販売することで、二次機器エコシステムを強化しました。

* 2024年9月: Antares Vision Groupは、Pack Expoでボトルに特化したシリアル化ステーションを発表し、固形製剤の追跡・追跡義務に対応しました。

このレポートは、医薬品、医療機器、栄養補助食品、化粧品の生産ラインにおける製品およびパッケージの完全性を監視する検査機械市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場規模の予測、主要な推進要因と抑制要因、競争環境、および将来の展望について包括的に記述されています。

1. 調査範囲と市場定義

本調査では、グローバル検査機械市場を、ビジョン検査システム、X線検査システム、リーク検出システム、チェック計量システム、金属検出システムといった製品・パッケージの完全性監視システムによって生み出される年間売上高の総額と定義しています。これには関連ソフトウェアや工場設置型の自動化モジュールが含まれますが、スタンドアロンのハンドヘルドテスター、再生機器、オンサイトサービス契約、およびアフターマーケットのスペアパーツは対象外とされています。

2. 市場のセグメンテーション

市場は以下の主要なカテゴリで分析されています。

* 製品別: ビジョン検査システム、X線検査システム、リーク検出システム、金属検出器、複合型チェック計量・ビジョン・X線システム、その他の検査システム。

* 機械タイプ別: 全自動、半自動、手動/卓上型。

* 包装タイプ別: アンプル、バイアル、ブリスターパック、シリンジ・カートリッジ、ボトル・容器。

* エンドユーザー別: 医薬品メーカー、バイオテクノロジー企業、CROs(医薬品開発業務受託機関)およびCDMOs(医薬品開発製造受託機関)。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

3. 調査方法

本レポートの調査は、厳格な多段階アプローチを採用しています。

* 一次調査: 北米、欧州、アジアのCDMOの品質保証担当者、ライン統合企業のバリデーションエンジニア、地域のGMP監査担当者へのインタビューを実施しました。これにより、実際の欠陥閾値、典型的な稼働率、次世代ビジョンユニットの価格浸食に関する知見を得て、机上調査の結果を調整し、モデルの感度を検証しました。

* 二次調査: 公開されている税関データ、UN Comtradeの輸出コード、FDAのリコールリスト、米国FDA、EMA、日本PMDAの統計要約、ISO 14644、USP、WHO-GMPの検査ガイドライン、ISPEやParenteral Drug Associationなどの業界団体からのデータ、OEMの提出書類、投資家向けプレゼンテーションなどを活用しました。また、D&B HooversやDow Jones Factivaといった有料データベースも利用し、ベンダーの出荷トレンドを検証しました。

* 市場規模算出と予測:

* トップダウンアプローチ: 世界の無菌充填処理量と経口固形製剤の生産量を、規制当局のバッチ登録や設備増強データから再構築し、ラインあたりの平均検査ポイントを乗じて算出しました。

* ボトムアップチェック: サンプルサプライヤーの収益と検証済みの平均販売価格(ASP)をインストールベースで確認することで、合計値を微調整しました。

* 主要モデルドライバー: 新しい高速充填ラインの稼働数、平均欠陥・リコール通知数、全自動ステーションへの移行割合、ユニットASPの低下曲線、地域ごとのcGMP監査頻度などが含まれます。

* 予測手法: 多変量回帰分析と、Annex 1ガイドラインの採用に関するシナリオ分析を組み合わせ、2030年までの需要を予測しています。

* データ検証と更新サイクル: 算出されたデータは、2段階のピアレビュー、独立した出荷台数との異常値スクリーニング、および最近のリコール急増との差異チェックを経て検証されます。レポートは12ヶ月ごとに更新され、重要な規制変更やM&Aイベントが発生した場合には中間改訂が行われます。

4. レポートの信頼性

本レポートは、市場規模の算出において高い信頼性を提供しています。他社の公表数値が製品構成、規制採用速度、為替レートの固定時期の違いにより乖離する傾向がある中で、Mordor Intelligenceはより広範な製品ミックス、リアルタイムの価格追跡、および年次更新の頻度により、堅牢で透明性の高いベースラインを提供しています。例えば、他社がリーク検出モジュールを除外したり、半自動ラインまでしか考慮しなかったり、特定の製品のみをカウントしたりするのに対し、本レポートは包括的なアプローチを採用しています。

5. 主要な市場動向と予測

本レポートで回答されている主要な質問と、その概要は以下の通りです。

* 市場の現状と予測: 検査機械市場は2025年に10.1億ドルと評価されており、2030年までに14.7億ドルに達すると予測されています。

* 地域リーダー: 北米が市場の39.67%を占め、最大のシェアを保持しています。これは、高度な製造インフラとFDAによる厳格な監視体制に起因しています。

* 最速成長製品セグメント: リーク検出装置は、容器閉鎖完全性に関する規制が厳格化されていることを背景に、2030年まで8.43%の最も高い年平均成長率(CAGR)で成長すると見込まれています。

* CDMOの市場成長への貢献: CDMOは8.37%のCAGRで成長しています。これは、医薬品メーカーが製造をアウトソーシングする傾向が強まっていることと、これらのサービスプロバイダーが柔軟な検査プラットフォームに多額の投資を行っているためです。

* エッジAIの利点: エッジAIは、誤拒否率を半減させ、オンサイトでのデータ処理によりサイバーセキュリティリスクを低減し、プロセス最適化のための実用的な洞察を提供します。

* 先進検査システムの導入制約: 高い設備投資コスト、長いバリデーションサイクル、および再生機器の二次市場の成長が、新規機器販売の主要な制約となっています。

6. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* cGMP(医薬品製造管理および品質管理基準)の厳格な施行と、Annex 1ガイドラインの進化。

* 世界的な製品リコールの急増と、それに伴うブランドリスク軽減の必要性。

* 労働力不足を補うための生産ラインの急速な自動化。

* エッジAIを活用したリアルタイムの欠陥分析技術の進展。

* 医薬品のシリアル化とトレーサビリティ2.0の義務化。

* 非経口製剤パッケージへのハイパースペクトル3Dビジョンの採用。

7. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い設備投資(Capex)と長いバリデーションサイクル。

* 再生機器の二次市場の成長。

* 接続された検査ラインにおけるサイバーセキュリティの脆弱性。

* アルゴリズムによる誤拒否バイアスがスループットを低下させる問題。

このレポートは、市場の全体像を把握し、将来の戦略立案に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なcGMPの施行と進化するAnnex 1ガイドライン

- 4.2.2 世界的な製品リコールの急増とブランドリスクの軽減

- 4.2.3 労働力不足を補うための生産ラインの迅速な自動化

- 4.2.4 エッジAIを活用したリアルタイム欠陥分析

- 4.2.5 医薬品の強制的なシリアル化とトレーサビリティ2.0

- 4.2.6 非経口パック向けハイパースペクトル3Dビジョンの採用

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い検証サイクル

- 4.3.2 再生機器の二次市場の拡大

- 4.3.3 接続された検査ラインにおけるサイバーセキュリティの脆弱性

- 4.3.4 アルゴリズムによる誤拒否バイアスがスループットを損なう

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 外観検査システム

- 5.1.2 X線検査システム

- 5.1.3 漏れ検出システム

- 5.1.4 金属検出器

- 5.1.5 組み合わせ型重量チェッカー・外観・X線検査システム

- 5.1.6 その他の検査システム

-

5.2 機械タイプ別

- 5.2.1 全自動

- 5.2.2 半自動

- 5.2.3 手動/卓上

-

5.3 包装タイプ別

- 5.3.1 アンプル

- 5.3.2 バイアル

- 5.3.3 ブリスターパック

- 5.3.4 シリンジおよびカートリッジ

- 5.3.5 ボトルおよび容器

-

5.4 エンドユーザー別

- 5.4.1 製薬メーカー

- 5.4.2 バイオテクノロジー企業

- 5.4.3 CROおよびCDMO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 ACG

- 6.3.2 Antares Vision Group

- 6.3.3 Brevetti CEA SpA

- 6.3.4 Cognex Corporation

- 6.3.5 Jekson Vision

- 6.3.6 Körber AG (Seidenader)

- 6.3.7 Mettler-Toledo International Inc

- 6.3.8 オムロン株式会社

- 6.3.9 OPTEL Group

- 6.3.10 Robert Bosch GmbH

- 6.3.11 Teledyne Technologies

- 6.3.12 Thermo Fisher Scientific

- 6.3.13 キーエンス株式会社

- 6.3.14 アンリツ株式会社

- 6.3.15 WIPOTEC-OCS

- 6.3.16 株式会社イシダ

- 6.3.17 Minebea Intec

- 6.3.18 Sesotec GmbH

- 6.3.19 CMP Phar.ma

- 6.3.20 Uhlmann Pac-Systeme

- 6.3.21 TapTone (Teledyne)

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検査装置とは、製造工程において製品の品質、安全性、機能性を保証するために、欠陥、異物混入、寸法誤差、機能不良などを自動的または半自動的に検出・評価する装置の総称でございます。人手による検査では見落としがちな微細な欠陥や、高速な生産ラインにおける全数検査の必要性から、その重要性は年々高まっております。製品の信頼性向上、歩留まり改善、コスト削減、そして最終的には消費者の安全確保に不可欠な役割を担っております。

検査装置には、その検出原理や対象物、用途によって多種多様な種類がございます。まず、検出原理による分類では、最も広く普及しているのが画像処理検査装置です。これは、カメラで撮影した画像をデジタル処理し、あらかじめ設定された基準と比較することで、外観の傷、汚れ、異物、印字不良、寸法誤差などを検出いたします。近年では、ディープラーニングなどのAI技術を搭載し、複雑な欠陥パターンや未学習の異常も高精度に識別できるよう進化しております。次に、製品の内部構造や異物混入を検査する装置として、X線検査装置や超音波検査装置がございます。X線検査装置は、金属部品の内部欠陥、半導体パッケージの接合不良、食品・医薬品の異物混入などを非破壊で検出するのに用いられ、超音波検査装置は、溶接部の健全性や複合材料の層間剥離などを検査する際に活用されます。また、金属材料の表面や表層の欠陥を検出する磁気探傷検査装置や渦電流探傷検査装置、精密な寸法や形状を測定するレーザー変位計や3Dスキャナー、材料の組成や異物を分析する分光分析装置などもございます。半導体ウェハの電気特性を検査するプローブ式検査装置のように、特定の機能に着目した検査装置も存在いたします。これらの装置は、対象物の特性や検査目的に応じて使い分けられ、あるいは組み合わせて使用されることが一般的でございます。

検査装置の用途は非常に幅広く、多岐にわたる産業分野で活用されております。自動車産業では、エンジン部品やトランスミッション部品の鋳造欠陥、溶接部の健全性、塗装面の品質、電子制御ユニット(ECU)の基板検査などに用いられます。電子部品・半導体産業においては、ウェハの回路パターン検査、半導体パッケージの外観検査、プリント基板の実装検査、コネクタのピン曲がり検査など、製造工程のあらゆる段階で高精度な検査が求められます。食品・飲料産業では、製品への異物混入、パッケージの密封不良、内容量の過不足、賞味期限の印字不良などを検出し、消費者の安全とブランドイメージを守る上で不可欠です。医薬品・医療機器産業では、錠剤の欠けや変形、アンプル内の異物、医療機器の組立精度や機能検査など、人命に関わる品質保証のために厳格な検査が実施されます。その他、金属・素材産業における鋼板の表面欠陥やパイプの肉厚検査、プラスチック・ゴム製品の成形不良検査、建材の品質検査など、あらゆる製造現場で品質管理の要として機能しております。これらの検査装置は、製品の品質を保証するだけでなく、不良品の流出を防ぎ、生産ラインの歩留まりを向上させ、結果として製造コストの削減にも大きく貢献しております。

検査装置の進化を支える関連技術も多岐にわたります。最も重要なのは、高解像度カメラ、高速ラインセンサー、3Dセンサーといったセンサー技術と、それらから得られたデータを解析する画像処理・AI技術です。特にAI、中でもディープラーニングは、従来のルールベースの画像処理では困難だった複雑な欠陥の識別や、検査基準の自動学習を可能にし、検査精度と効率を飛躍的に向上させております。また、検査対象物を正確に位置決めし、高速で搬送するための精密メカトロニクス技術や、多点検査や複雑な動作を自動化するロボット技術も不可欠です。さらに、検査で得られた膨大なデータを収集・分析し、生産プロセス全体にフィードバックするデータ解析・IoT技術も重要性を増しております。これにより、検査結果をリアルタイムで生産ラインに反映させ、不良発生の原因を特定し、予防保全に繋げることが可能になります。照明、レンズ、フィルターといった光学技術も、検査精度を左右する重要な要素であり、対象物の特性に応じた最適な光学系の設計が求められます。

検査装置の市場背景は、複数の要因によって成長を続けております。第一に、消費者の品質・安全に対する意識の高まりと、国際的な品質規格(ISOなど)の厳格化により、製造業全体でより高度な品質保証体制が求められている点です。第二に、少子高齢化に伴う熟練検査員の不足と人件費の高騰により、人手に頼っていた検査工程の自動化・省力化が喫緊の課題となっております。検査装置は、人手不足を補い、検査品質の均一化と生産性向上に貢献します。第三に、製造業におけるデジタルトランスフォーメーション(DX)の推進です。検査データを活用した生産プロセスの最適化や、スマートファクトリーの実現に向けた基盤技術として、検査装置への投資が活発化しております。第四に、AI、IoT、5Gといった先端技術の進化が、検査装置の性能向上と新たな用途開拓を後押ししている点も挙げられます。グローバル競争が激化する中で、高品質な製品を効率的に生産するための競争力強化の手段として、検査装置の導入は不可欠な投資と認識されております。

将来の展望として、検査装置はさらなる進化を遂げると予測されます。最も注目されるのは、AI技術のさらなる高度化です。現在でもAIは活用されておりますが、今後はより少ない学習データで高精度な判断を下せる「少量データ学習」や、未知の欠陥を自律的に検知する「異常検知」の能力が向上し、誤検出の低減と検査基準の自動生成が進むでしょう。また、複数の検査原理を組み合わせた複合検査・多機能化が進み、一台の装置で外観、寸法、内部構造など、多様な項目を一度に検査できるオールインワン型の装置が普及すると考えられます。生産ラインへの完全な組み込みを意味するインライン化と全数検査の普及も加速し、リアルタイムでの品質フィードバックが当たり前になるでしょう。これにより、不良品の発生を早期に検知し、生産プロセスに即座に修正を加えることが可能になります。装置の小型化・省スペース化も進み、設置場所の制約が厳しい現場でも導入しやすくなります。さらに、検査装置が単なるハードウェアとしてだけでなく、検査データを活用したサービス化が進むことも予想されます。検査データのクラウド連携、遠隔監視、予知保全、そして検査結果に基づく生産プロセス改善のコンサルティングなど、新たな付加価値が提供されるようになるでしょう。非破壊検査技術もより微細な欠陥や複雑な材料に対応できるよう高度化し、これまで検査が困難であった分野への適用が拡大していくことが期待されます。これらの進化は、製造業の品質保証体制を一層強固にし、持続可能な社会の実現に貢献していくことでしょう。