インスタントラーメン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インスタント麺市場レポートは、製品タイプ(ベジタリアンおよび非ベジタリアン)、提供形態(シングルサーブパックおよびマルチパック)、包装タイプ(カップ/ボウルおよびパケット)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インスタントラーメン市場の概要を以下にまとめました。

—

# インスタントラーメン市場概要:成長トレンドと予測(2025年~2030年)

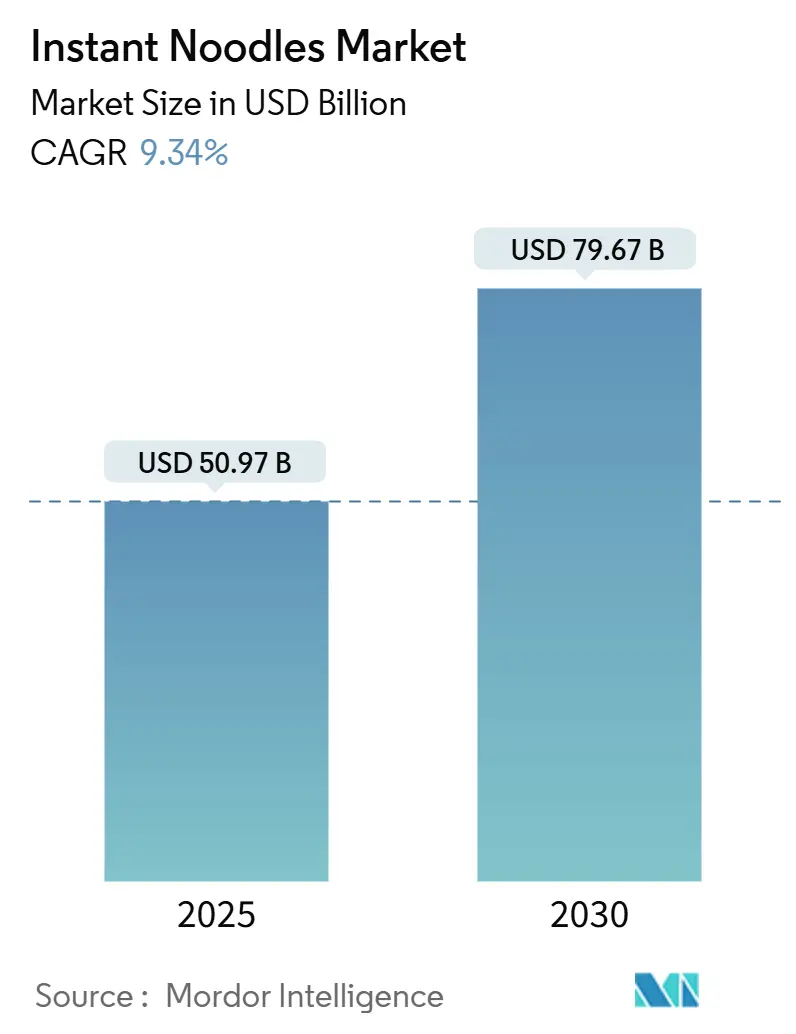

世界のインスタントラーメン市場は、2025年には509.7億米ドルに達し、2030年には796.7億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は9.34%と非常に活発な伸びを示す見込みです。インスタントラーメンは、かつての低価格な主食という位置づけから、戦略的な食事ソリューションへと進化を遂げ、利便性の高い食品市場において重要な変化を反映しています。

需要は、費用対効果が高く手軽な食事を求める急速に都市化が進む地域に集中していますが、成熟した市場においても、減塩、高タンパク質化、本格的な地域フレーバーの導入といった革新により、プレミアム製品の採用が増加しています。デジタルコマースの拡大は、このトレンドをさらに加速させ、クイックコマースプラットフォームがほぼ即時の配達を可能にし、消費者の需要と製品の入手可能性の間のギャップを効果的に埋めています。加えて、世界的な韓国料理の人気は、より辛く、食感豊かな製品バリエーションへの需要を牽引し、平均販売価格の上昇に貢献しています。

主要なレポートのポイント

* 製品タイプ別: 非ベジタリアン製品が2024年にインスタントラーメン市場の43.41%を占め優勢でしたが、ベジタリアン製品は2030年までに9.75%のCAGRで成長すると予測されています。

* 提供形態別: シングルサーブパックが2024年の収益の61.65%を占めましたが、マルチパックは2030年までに10.32%のCAGRで拡大すると予測されています。

* 包装タイプ別: パケットが2024年にインスタントラーメン市場の63.44%を占めましたが、カップ形式は2030年までに10.65%のCAGRで成長すると予測されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年のインスタントラーメン市場の売上高の42.57%を占め優勢でしたが、オンラインセグメントは2030年までに10.98%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にインスタントラーメン市場の75.46%を占め、2030年までに11.27%のCAGRで成長すると予測されています。

# グローバルインスタントラーメン市場のトレンドと洞察

市場の促進要因

1. 便利で調理済み食品への需要増加:

都市化はライフスタイルに大きな変化をもたらし、消費者は伝統的な調理方法よりも利便性を優先する傾向が強まっています。経済的圧力もこの傾向を強め、インスタントラーメンは食品業界における主要なコンビニエンス製品として位置づけられています。メーカーは、調理時間の短縮やポーションサイズの最適化など、利便性を高めるための製品革新に積極的に投資しています。また、プレミアムインスタントラーメンセグメントは、「食事代替品」として戦略的な変革を遂げ、時間の節約だけでなく、栄養面での充足感も提供することで、機能的で便利な食品への需要に応えています。共働き世帯の増加もこの需要を牽く重要な要因であり、米国労働統計局によると、2024年には既婚夫婦世帯の49.6%が共働きであり、忙しい世帯における調理済み食品への依存度が高まっていることを示しています。

2. 製品革新とより健康的な処方:

規制圧力とクリーンラベル製品への消費者の嗜好の高まりが、健康志向の再処方を通じてインスタントラーメン市場にパラダイムシフトをもたらしています。メーカーは、高度な再処方技術への戦略的投資でこの変化に対応しています。例えば、2024年には日清食品が「完全メシ」シリーズを導入し、健康志向の市場ポジショニング戦略と合致させています。「完全メシ」は、日本の食事摂取基準に示される33種類のビタミン、ミネラル、その他の栄養素の理想的なバランスを達成することを目指した、最適化された栄養密度の高い食事の研究開発の成果です。これらの新しい成分に関連する健康上の主張は、消費者の購買決定に影響を与える重要な要因となっています。これは、健康上の利点と味の維持という、消費者の満足度を左右する主要な要素とのバランスを効果的に取る再処方戦略の重要性を浮き彫りにしています。

3. エスニック・エキゾチックフレーバーの人気増加:

インスタントラーメン市場は、消費者の味覚のグローバル化により、フレーバーの革新を経験しています。韓国の品種がこの変化をリードしており、文化的影響と効果的な製品ポジショニングに支えられています。農林畜産食品部によると、韓国のラーメン輸出は2024年に10.2億米ドルに達し、2023年と比較して30%増加しました。三養食品のような企業は、2024年第1四半期に売上が57%増加したと報告しており、これは主にブルダックラーメンの国際的な成功によるものです。この成長は、本格的なエスニックフレーバーがプレミアム価格をつけ、従来の消費者層を超えて市場を拡大する能力を強調しています。韓国フレーバーが優勢ですが、このトレンドは東南アジア、南米、フュージョンフレーバーにも拡大し、ますます冒険的な味覚を持つ消費者のニーズに応えています。戦略的な観点から見ると、フレーバーの革新は高度にコモディティ化された市場における重要な差別化要因として機能し、ブランドが価格競争を回避し、消費者との文化的なつながりを確立することを可能にします。このトレンドは、特に若い世代の間で顕著であり、彼らは食の選択を文化意識と社会的アイデンティティの反映と見なしています。結果として、エスニックフレーバープロファイルを効果的に認証し、マーケティングするブランドは、市場で持続的な競争優位性を獲得しています。

4. ソーシャルメディアの影響と推薦:

デジタルマーケティングとソーシャルメディアによる推薦は、インスタントラーメンが消費者と関わる方法を変革する主要な推進力となっており、特にバイラルな食品トレンドやインフルエンサー主導のプロモーションの文脈で顕著です。この進化は、従来の広告を超え、ユーザー生成コンテンツ、料理チャレンジ、文化的なムーブメントを取り入れ、特定のブランドやフレーバーを自然に宣伝しています。インスタントラーメン市場は、その強い視覚的魅力、簡単な調理法、文化的関連性により、ソーシャルメディアのバイラル性から大きな恩恵を受けています。韓国のラーメンブランドは、K-POPやK-ドラマの世界的な影響力を活用して、国際的な視聴者に響く本格的なブランド物語を構築することで、このトレンドを効果的に活用しています。ソーシャルメディアマーケティングの戦略的価値は、食の体験を中心にコミュニティ意識を育む能力にあり、インスタントラーメンを消費者が積極的に共有し、推薦するライフスタイル製品として位置づけています。

5. クイックコマースの普及:

クイックコマースの成長は、都市部の消費者がインスタントラーメンを迅速に入手できる機会を増やしています。即日配達能力とAI駆動の在庫管理により、クイックコマースアプリケーションは、都市部の世帯あたり毎月4〜5件のラーメン注文を処理しているとデータが示しています。

市場の抑制要因

1. 高ナトリウムと保存料に関する健康懸念:

インスタントラーメンメーカーは、ナトリウム含有量に関する規制上の課題に直面しており、製品の味を維持し、コストを管理しながら健康基準に準拠するための再処方戦略が必要とされています。米国食品医薬品局(FDA)が1日のナトリウム摂取量を2,750mg/日に削減するイニシアティブは、インスタントラーメンを含む加工食品に大きな焦点を当てています。この規制の変化は、高ナトリウム食の健康リスク、特に心血管疾患予防との関連性を強調する消費者啓発キャンペーンによってさらに強化されています。さらに、人工添加物を最小限に抑えたクリーンラベル製品への需要の高まりは、メーカーが保存安定性を維持し、消費者の健康期待に合致する高度な保存技術に投資するよう促しています。インドネシアが2024年12月から飲料を皮切りに、砂糖、塩、脂肪含有量に関する「Nutri-Level」フロントオブパック表示を導入したことは、義務的な栄養透明性への世界的なトレンドを反映しており、近い将来、インスタントラーメン市場に影響を与える可能性があります。

2. 模倣品の入手可能性:

模倣インスタントラーメンは、特に規制の執行が不十分で、価格感応度が安価な代替品への需要を牽引する新興市場において、ブランド価値と消費者信頼に重大な脅威をもたらします。この問題は商標侵害にとどまらず、模倣品はしばしば劣悪な成分、不適切な保存、または汚染物質を含み、深刻な健康リスクをもたらします。複雑な流通ネットワークと弱い規制監督を持つ市場では、この課題はさらに激化し、本物の製品が価格を下げ、品質の悪さによってブランドの評判を損なう模倣品と直接競合します。経済的影響には、収益損失、執行コストの増加、高度な包装セキュリティ対策の必要性による生産費用の増加が含まれます。この問題を軽減するには、地方当局との協力、偽造防止技術への投資、本物の製品を識別するための消費者教育プログラムが必要です。持続可能な解決策には、規制枠組みと執行メカニズムの強化が含まれますが、このプロセスは市場によって異なり、継続的な業界の提唱と政府の協力が必要です。

3. 原材料の価格変動:

原材料の価格変動は、インスタントラーメン市場にグローバルな影響を与え、特に価格に敏感な新興市場で大きな影響を及ぼします。小麦、パーム油、調味料などの主要原材料の価格変動は、生産コストに直接影響し、最終的な小売価格に転嫁される可能性があります。これにより、消費者の購買力に影響を与え、需要の変動を引き起こす可能性があります。

4. より健康的な代替品との競争:

健康志向の高まりに伴い、インスタントラーメンは、より健康的な代替品との競争に直面しています。これは、まず先進国市場で顕著になり、その後、新興市場の都市部にも拡大しています。新鮮な食材を使った食事、低カロリー・低脂肪の調理済み食品、オーガニック製品などが、消費者の選択肢として増えており、インスタントラーメンの市場シェアを圧迫する可能性があります。

# セグメント分析

1. 製品タイプ別: ベジタリアン製品が将来の成長を牽引

非ベジタリアン製品は2024年に43.41%の収益シェアを占め、肉ベースのスープの根強い人気を示しました。しかし、ベジタリアン製品は9.75%のCAGRで成長しており、インスタントラーメン市場で最も速いペースで伸びています。この需要は、フレキシタリアン、宗教コミュニティ、そして植物性タンパク質が環境負荷を低減すると考える環境意識の高い消費者から生まれています。ブランドは、うま味の深さを再現しつつ、コストと栄養の比率が良好な大豆およびエンドウ豆タンパク質濃縮物に投資しています。原材料サプライヤーは、発酵ベースの風味増強剤を大規模に生産しており、「MSG無添加」の期待に応えながら、知覚される品質を高めています。

プレミアムセグメントでは、消費者が非遺伝子組み換え野菜やクリーンラベルの調味料を取り入れた高品質製品をますます重視するようになり、大幅な成長が見られます。プレミアム製品への投資意欲の高まりは、小売業者に植物ベースの専用棚を戦略的に導入するよう促しています。これらの取り組みは、ベジタリアンラーメン製品の視認性とアクセス性を高め、進化する消費者の嗜好に合致し、さらなる市場拡大を推進することを目指しています。

2. 提供形態別: マルチパックが経済的最適化を通じて勢いを増す

2024年には、シングルサーブユニットが収益の61.65%を占め、個別の利便性に対する持続的な需要を浮き彫りにしました。しかし、マルチパックは10.32%のCAGRで成長すると予測されており、パンデミック関連の購買パターンに影響された買いだめ行動が牽引しています。このトレンドは、特に南米や東南アジアなどの市場で顕著であり、まとめ買いが単位あたりのコストを削減し、家計の予算管理を支援しています。

「3つ買うと1つ無料」などの小売プロモーションは、より大きなバスケットサイズを効果的に促進します。倉庫型店舗は、24個入りパックを消費者のインフレ圧力を軽減するための費用対効果の高いソリューションとして位置づけることで、この戦略を活用しています。さらに、メーカーはキューブ効率を最適化し、二次包装を最小限に抑えることで、単位あたりの物流コストを削減し、マルチパックの収益性を高めています。

3. 包装タイプ別: カップ包装がプレミアム化トレンドを捉える

パケットは、その軽量性と高いパレット密度により輸送コストを削減できるため、2024年にはインスタントラーメン市場の収益の63.44%を占めました。しかし、カップ包装は10.65%のCAGRで拡大しており、オフィスでの軽食、旅行での利便性、そして手軽で手間のかからない食事への需要が牽引しています。

カップ包装は、フォーク内蔵、濃厚なスープ、多層的な具材のプレゼンテーションなどの付加価値機能を提供し、ブランドがより高い価格設定を正当化することを可能にしています。持続可能性への懸念の高まりは、ポリスチレンからポリプロピレンや紙製などのリサイクル可能な素材への移行を加速させています。ネスレが2025年までに100%リサイクル可能または再利用可能な包装へのコミットメントは、サプライヤーによるモノマテリアル製の蓋やスリーブの採用を促進しています。これらの持続可能な包装ソリューションを活用するブランドは、環境意識の高い消費者や企業のカフェテリア購買者の間で支持を得ています。

4. 流通チャネル別: オンライン小売が市場アクセスを変革

2024年には、スーパーマーケットとハイパーマーケットが42.57%の市場シェアを占め、毎週の買い物という確立された消費習慣を活用しました。一方、オンラインセグメントは、即日配達能力とAI駆動の在庫管理に牽引され、10.98%のCAGRで拡大しています。プラットフォームのデータによると、クイックコマースアプリケーションは、都市部の世帯あたり毎月4〜5件のラーメン注文を処理しています。

オンライン小売環境は、実店舗の棚の制約を超える広範なSKU(最小在庫管理単位)の品揃えを提供し、ニッチなフレーバーが棚割り費用を発生させることなくターゲット層に到達することを可能にしています。企業は、アルゴリズム駆動の検索での視認性を高めるために、製品のサムネイルとキーワードタグ付けを最適化し、衝動買いを促進しています。様々なフレーバーを割引価格で提供するサブスクリプションバンドルは、安定した生産スケジュールを促進し、季節的な需要変動時の在庫切れのリスクを最小限に抑えます。

# 地域分析

1. アジア太平洋:

アジア太平洋地域は、2024年にインスタントラーメン市場シェアの75.46%を占め、2030年までに11.27%のCAGRで加速しており、規模と速度が両立する稀な例となっています。この地域全体での普及は、スープベースの食事に対する確立された文化的親和性と、小麦や調味料の現地調達に起因しています。韓国はこの勢いを象徴しています。韓国関税庁のデータによると、2025年4月、韓国のインスタントラーメン輸出は前年比46.8%増の1億860万米ドルに急増しました。

2. 北米:

北米は成熟しながらも収益性の高い市場であり、健康志向の製品改良がプレミアム価格を牽引しています。米国食品医薬品局(FDA)のナトリウム削減イニシアティブは、レシピの革新を推進しており、これに準拠するブランドは自然食品売り場で優遇されています。同様に、ヨーロッパ市場は、汚染物質の制限を課すEU規則2023/915などの規制枠組みによって形成されており、強力なコンプライアンス能力を持つ企業に利益をもたらしています。両地域では、特に韓国や東南アジアのフレーバーに対するエスニック食品売り場での成長が主要な推進力となっています。

3. 南米、中東、アフリカ:

南米、中東、アフリカの新興市場は、強い成長潜在力を示しています。ブラジルでは、サンパウロやリオデジャネイロなどの都市で可処分所得が増加し、買いだめが増加している一方で、経済的制約によりマルチパックの選択肢が魅力的になっています。南アフリカでは、消費者が手頃な価格の選択肢からプレミアム製品に移行しており、カップ形式や本格的な地域スパイスブレンドの機会が生まれています。しかし、通貨変動は依然として重要な要因であり、原材料の調達と最終的な小売価格に影響を与えています。

# 競合状況

インスタントラーメン市場は、ネスレS.A.、ザ・キャンベル・カンパニー、日清食品ホールディングス株式会社、ユニリーバPLC、ITCリミテッドなどのグローバルおよび地域企業の強い存在感により、非常に細分化され競争が激しいです。主要企業は、より包括的なインスタントラーメンの製品範囲を生産することで、製品提供の拡大に注力しています。さらに、これらの企業は、顧客のニーズに合致する製品を開発するために、研究開発への投資を増やしています。

韓国の競合企業である三養食品は、ソーシャルメディアのバイラル性を活用し、戦略的なブランドストーリーテリングが従来の広告アプローチを上回ることを示しています。地域的には、インドネシアのインスタントラーメンメーカーであるPTインドフードのような生産者は、広範な流通ネットワークを通じて国内市場で優位性を維持していますが、輸入された韓国や日本のプレミアム製品からの挑戦がますます増えています。

技術の進歩は、市場リーダーと中小企業との間のパフォーマンスギャップを広げています。主要企業は、ERP(企業資源計画)と統合された需要予測を活用して、バイラルフレーバーの需要急増時の在庫切れを軽減していますが、中小企業は手動の予測方法に依存し続けています。さらに、太陽光発電製造施設からリサイクル素材のカップスリーブに至るまで、持続可能性への取り組みはブランドの評判を高め、長期的な運用費用を削減し、確立された企業の競争優位性をさらに強化しています。

インスタントラーメン業界の主要企業

* ネスレS.A.

* 日清食品ホールディングス株式会社

* ユニリーバPLC

* ITCリミテッド

* ザ・キャンベル・カンパニー

# 最近の業界動向

* 2025年6月: カップヌードルは、最新の限定フレーバー「カップヌードル ディルピクルス」を発表しました。このフレーバーは、ディルピクルスのシャープな風味とラーメンの満足感を融合させ、楽しいピリッとしたひねりを提供します。この製品は、オンラインストアやウォルマート、アルバートソンズなどの主要小売店で入手可能です。

* 2025年3月: Wow! Momoは、様々なアジアおよびインドフレーバーで高成長のカップ麺市場に参入しました。同社、Wow! Momo Foodsは、新しく立ち上げた製品ライン「Wow! Noodles」から、今後24ヶ月以内に10億インドルピーの収益を達成するという戦略的目標を掲げています。

* 2024年11月: 日清食品は、カフェイン、アルギニン(タンパク質合成をサポートするアミノ酸)、ナイアシン(ビタミンB3)など、エナジードリンクによく含まれる主要成分を配合したカフェイン入りカップ麺を日本で発売しました。

* 2024年9月: Batchelorsは、ポートフォリオに新製品「スーパーヌードル チリ&ライムポット」を導入しました。この最新製品は、セインズベリー、ファームフーズ、B&M、ホームバーゲンズなどの英国の主要小売店で入手可能です。

—* 2024年7月: マギーは、インド市場向けに、より健康志向の消費者をターゲットにした全粒粉麺の新シリーズを発表しました。この製品は、食物繊維が豊富で、人工着色料や保存料を使用していません。

* 2024年5月: 韓国の食品大手である農心(Nongshim)は、米国市場での即席麺の売上が前年比で15%増加したと報告しました。これは、特に若年層の間で韓国食品の人気が高まっていることを反映しています。

* 2024年3月: インドネシアの主要な即席麺メーカーであるインドフード(Indofood)は、持続可能なパーム油の調達に関する新たなコミットメントを発表し、環境への影響を軽減するための取り組みを強化しました。

* 2024年1月: 英国のスーパーマーケットチェーンであるテスコは、自社ブランドの即席麺のラインナップを拡大し、ビーガンやグルテンフリーのオプションを導入しました。これは、多様な食生活を持つ顧客のニーズに応えるものです。

このレポートは、インスタント麺市場の詳細な分析を提供しています。

1. 調査の前提と市場の定義

本調査におけるインスタント麺市場は、工場で生産され、常温保存が可能で、調味料が付属し、消費者がお湯で調理する麺製品の価値を指します。これには、パケット、カップ、ボウル入りの製品が含まれ、小売およびフードサービスチャネルにおけるメーカーの販売価格で評価されます。冷たいラーメン、生麺キット、手打ち麺、レストランで提供される麺料理は、本調査の範囲外です。

2. エグゼクティブサマリーと主要な調査結果

インスタント麺市場は、2025年に509.7億米ドルの価値があると評価されています。2030年までに796.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.34%です。地域別では、アジア太平洋地域が市場の75.46%を占め、11.27%のCAGRで最も大きく、かつ最も急速に成長する市場となっています。製品タイプ別では、ベジタリアン製品が2030年まで9.75%のCAGRで最も速く成長すると見込まれています。

3. 市場の状況

3.1 市場の推進要因

インスタント麺市場の成長を牽引する主な要因は以下の通りです。

* 利便性の高い調理済み食品への需要増加: 忙しい現代のライフスタイルにおいて、手軽に準備できる食品への需要が高まっています。

* 製品革新とより健康的な配合: 消費者の健康志向に応えるため、メーカーは新製品の開発や、より健康的な成分を取り入れた製品を投入しています。

* エスニックおよびエキゾチックなフレーバーの人気上昇: 多様な食文化への関心が高まり、世界各地のユニークなフレーバーが人気を集めています。

* ソーシャルメディアの影響と推奨: ソーシャルメディアを通じて製品情報が広まり、インフルエンサーによる推奨が消費者の購買意欲を刺激しています。

* 韓国麺の需要急増: 特に韓国ドラマやK-POPの影響により、韓国のインスタント麺が世界的に人気を博しています。

* クイックコマースの普及による市場成長の支援: 迅速な配送サービスを提供するクイックコマースの台頭が、インスタント麺のアクセシビリティを高め、市場拡大に貢献しています。

3.2 市場の阻害要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* 高ナトリウムおよび保存料に関する健康上の懸念: インスタント麺に含まれる高濃度のナトリウムや保存料に対する健康意識の高まりが、消費者の選択に影響を与えています。

* 模倣品の流通: 市場における模倣品の存在が、ブランドの信頼性や収益に悪影響を及ぼす可能性があります。

* 原材料の価格変動: 小麦やパーム油などの主要原材料の価格変動が、生産コストや製品価格に影響を与えます。

* より健康的な代替品との競合: 健康志向の消費者は、インスタント麺以外のより健康的な食品を選択する傾向があり、競合が激化しています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて分析されています。

* 製品タイプ別: ベジタリアン、非ベジタリアン

* 提供形態別: シングルサーブパック、マルチパック

* 包装形態別: カップ/ボウル、パケット

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)

5. 競合状況

市場の競合状況は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な競合企業には、ネスレS.A.、日清食品ホールディングス株式会社、ユニリーバPLC、キャンベル・カンパニー、農心、ITC Limited、三養ラウンドスクエア株式会社、東洋水産株式会社、味の素株式会社、オットギコーポレーション、PTインドフードCBPスクセス・マクムールTbkなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

6. 調査方法論

本レポートの調査は、一次調査(麺メーカー、原材料加工業者、大手小売業者、物流パートナーへの半構造化インタビュー)と二次調査(世界インスタントラーメン協会、FAO、UN Comtrade、OECDなどの公開データセット、企業提出書類、ニュース、金融情報、査読済みジャーナル、業界団体)を組み合わせて実施されています。市場規模の算出と予測は、検証済みの提供量から加重平均販売価格を用いて価値に変換するトップダウンモデルと、サプライヤーの収益ロールアップやサンプリングされたパケット価格と数量のチェックによるボトムアップテストを併用しています。Mordor Intelligenceの調査は、その厳格な範囲設定、年間提供量監査、および二重追跡モデリングにより、透明性のある信頼できるベースラインを提供しています。他の調査機関との比較では、Mordor Intelligenceの市場規模(509.7億米ドル)が、高級調理済み食品や乾燥パスタミックスを含めることで範囲を拡大したり、長期予測を基準年に逆算したりする他の機関の数値(646.7億米ドル、831.8億米ドル)と比較して、より慎重かつ再現性の高い定義に基づいていることが示されています。

7. 市場機会と将来展望

(このセクションには具体的な内容が提供されていませんが、レポートには市場機会と将来展望に関する分析が含まれています。)本レポートは、市場の動向、課題、成長ドライバーに関する深い洞察を提供し、企業が競争優位性を確立し、持続可能な成長戦略を策定するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で調理済みの食品に対する需要の増加

- 4.2.2 製品革新とより健康的な処方

- 4.2.3 民族的およびエキゾチックな風味の人気上昇

- 4.2.4 ソーシャルメディアの影響と推薦

- 4.2.5 韓国麺の需要急増

- 4.2.6 クイックコマースの人気拡大が市場成長を後押し

-

4.3 市場の阻害要因

- 4.3.1 高ナトリウムと保存料に関する健康上の懸念

- 4.3.2 模倣品の入手可能性

- 4.3.3 原材料の価格変動

- 4.3.4 より健康的な代替品との競争

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ベジタリアン

- 5.1.2 非ベジタリアン

-

5.2 サービング別

- 5.2.1 シングルサーブパック

- 5.2.2 マルチパック

-

5.3 包装別

- 5.3.1 カップ/ボウル

- 5.3.2 パケット

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 日清食品ホールディングス株式会社

- 6.4.3 ユニリーバPLC

- 6.4.4 キャンベル社

- 6.4.5 農心株式会社

- 6.4.6 ITCリミテッド

- 6.4.7 三養ラウンドスクエア株式会社

- 6.4.8 東洋水産株式会社

- 6.4.9 味の素株式会社

- 6.4.10 オットギコーポレーション

- 6.4.11 PT インドフード CBP スクセス マクムール Tbk

- 6.4.12 頂新国際グループ

- 6.4.13 パルド株式会社

- 6.4.14 エースコック

- 6.4.15 白象食品グループ

- 6.4.16 統一企業グループ

- 6.4.17 キャピタルフーズ プライベート リミテッド

- 6.4.18 ミスター・リーのピュア・フーズ社

- 6.4.19 タット・フイ・フーズ Pte. Ltd.

- 6.4.20 マミー・ダブルデッカー (M) Sdn Bhd

- 6.4.21 タイ・プレジデント・フーズ PCL

- 6.4.22 CGフーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インスタントラーメンは、お湯を注ぐ、あるいは短時間煮込むだけで手軽に調理できる麺製品であり、現代の食生活において不可欠な存在となっています。その歴史は、1958年に日清食品創業者の安藤百福氏が「チキンラーメン」を発明したことに始まります。これは、麺を油で揚げて乾燥させることで長期保存を可能にし、お湯をかけるだけで食べられるという画期的な食品でした。その後、1971年にはカップ容器に入った「カップヌードル」が登場し、さらに手軽さが向上したことで、世界中にその名を知られるようになりました。インスタントラーメンは、その簡便性、保存性、そして手頃な価格から、日常の食事、夜食、非常食など、多岐にわたるシーンで利用されています。

インスタントラーメンには、大きく分けて「袋麺」と「カップ麺」の二種類があります。袋麺は、鍋で調理するタイプで、好みに応じて具材を追加したり、スープをアレンジしたりと、調理の自由度が高いのが特徴です。一方、カップ麺は、容器にお湯を注ぐだけで完成するため、オフィスやアウトドアなど、場所を選ばずに手軽に食べられる利便性から広く普及しています。麺の種類も多様化しており、油で揚げて乾燥させた「油揚げ麺」が一般的ですが、近年では熱風乾燥などで仕上げた「ノンフライ麺」も人気を集めています。ノンフライ麺は、油分が少なくヘルシー志向の消費者に支持され、生麺に近い食感を楽しめるのが特徴です。味のバリエーションも豊富で、醤油、味噌、塩、豚骨といった定番から、カレー、シーフード、エスニック風、さらには地域限定や期間限定のフレーバー、有名店監修のプレミアム商品まで、消費者の多様なニーズに応えるべく進化を続けています。

インスタントラーメンの用途は非常に広範です。最も一般的なのは、忙しい時の手軽な食事や夜食としての利用ですが、その保存性の高さから、災害時の非常食としても重要な役割を担っています。また、キャンプや登山といったアウトドアシーンでも、軽量で持ち運びやすく、お湯さえあれば温かい食事が摂れるため重宝されています。近年では、単に空腹を満たすだけでなく、様々なアレンジを加えることで、より豊かな食体験を追求する動きも見られます。例えば、野菜や肉、卵などの具材を追加したり、チーズやラー油、ごま油といった調味料を加えたりすることで、オリジナルの味を楽しむことができます。さらに、残ったスープにご飯を加えて雑炊にしたり、麺を砕いてサラダのトッピングにしたりと、その活用法は多岐にわたります。海外においても、インスタントラーメンは日本の食文化を象徴する食品の一つとして広く受け入れられ、現地の食習慣や味覚に合わせてローカライズされた商品も多数展開されています。

インスタントラーメンの製造には、高度な技術が用いられています。麺の製造工程では、小麦粉に水やかんすいを加えて練り、圧延して薄く伸ばし、細く切り出します。その後、蒸し工程を経て、油揚げ麺の場合は高温の油で揚げて乾燥させ、ノンフライ麺の場合は熱風で乾燥させます。この乾燥工程が、麺の長期保存を可能にする鍵となります。スープや具材についても、フリーズドライ、エアードライ、レトルトパウチといった様々な技術が活用されています。フリーズドライ技術は、食材の風味や栄養を損なわずに長期保存できるため、特に高品質な具材に用いられます。包装技術も重要で、麺やスープの酸化を防ぎ、湿気から守るために、酸素バリア性や防湿性に優れた素材が使用されています。カップ麺の容器には、断熱性や耐熱性、そして近年では環境負荷低減のための植物由来プラスチックや紙素材の採用も進んでいます。これらの技術革新と厳格な品質管理体制が、インスタントラーメンの安全性と美味しさを支えています。

インスタントラーメンの市場は、その誕生以来、大きな変遷を遂げてきました。1958年の「チキンラーメン」発売、そして1971年の「カップヌードル」発売は、日本の食文化に革命をもたらし、高度経済成長期のライフスタイルの変化と相まって急速に普及しました。現在、国内市場は成熟期を迎えていますが、日清食品、東洋水産、サンヨー食品、明星食品、エースコックといった主要メーカーが、常に新商品の開発や既存商品の改良に努め、市場を活性化させています。近年では、消費者の健康志向の高まりを受け、減塩タイプ、糖質オフ、食物繊維強化、ノンフライ麺といったヘルシー志向の商品が多数登場しています。また、有名ラーメン店とのコラボレーションや、地域限定の高級食材を使用したプレミアム商品の展開など、高価格帯のニーズにも応える動きが見られます。一方で、海外市場は依然として成長を続けており、特にアジア諸国を中心に、現地の食文化や宗教的背景(ハラル対応など)に合わせた商品開発が進められ、グローバルな食料品としての地位を確立しています。

将来のインスタントラーメンは、さらなるイノベーションと持続可能性への配慮が求められるでしょう。健康志向は今後も続き、栄養強化や機能性表示食品としての展開、さらには個人の健康状態や好みに合わせたパーソナライズされた商品の開発が進む可能性があります。調理の簡便性も追求され、電子レンジ対応や、お湯だけでなく水だけで調理できるタイプなど、より手軽に楽しめる製品が登場するかもしれません。食感の面では、生麺に限りなく近い食感の実現や、新たな食感の創造に向けた技術開発が期待されます。また、環境問題への意識の高まりから、容器のプラスチック削減、リサイクル可能な素材への転換、製造工程におけるエネルギー効率の改善など、持続可能な生産体制の構築が喫緊の課題となっています。グローバル市場においては、新興国の経済成長に伴う需要の拡大が見込まれ、現地の食文化への深い理解と適応が成功の鍵となるでしょう。インスタントラーメンは、単なる手軽な食品としてだけでなく、食の多様化、健康志向、環境問題といった現代社会の課題に応えながら、今後も進化し続けることが期待されています。