インストルメントクラスター市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

インストルメントクラスター市場レポートは、ディスプレイ技術(アナログインストルメントクラスター、ハイブリッドインストルメントクラスター、デジタルインストルメントクラスター)、車両タイプ(乗用車、小型商用車など)、ディスプレイサイズ(5インチ未満、5~8インチ、9~11インチ、12インチ超)、エンドユーザー(OEM装着、アフターマーケット交換)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インストルメントクラスター市場の概要:成長トレンドと予測(2025年~2030年)

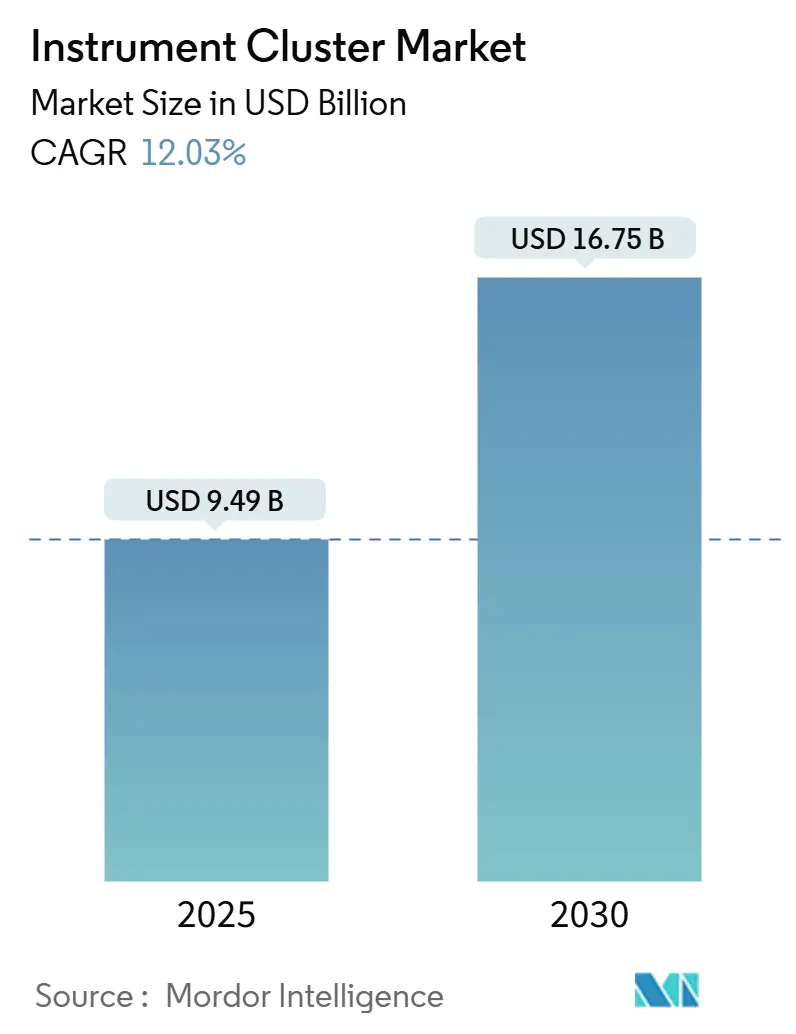

本レポートは、インストルメントクラスター市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に94.9億米ドル、2030年には167.5億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は12.03%と見込まれています。市場は中程度の集中度を示し、最も成長が速い地域はアジア太平洋、最大の市場は北米です。

市場のセグメンテーション

インストルメントクラスター市場は、以下の要素で構成されています。

* ディスプレイ技術別: アナログインストルメントクラスター、ハイブリッドインストルメントクラスター、デジタルインストルメントクラスター

* 車両タイプ別: 乗用車、小型商用車など

* ディスプレイサイズ別: 5インチ未満、5~8インチ、9~11インチ、12インチ以上

* エンドユーザー別: OEM装着、アフターマーケット交換

* 地域別: 各地域

主要なレポートのポイント

* ディスプレイ技術: 2024年時点ではアナログユニットが市場シェアの44.52%を占めていますが、デジタルディスプレイは2030年までに13.44%のCAGRで成長すると予測されており、急速な移行が進んでいます。

* 車両タイプ: 2024年には乗用車が69.73%の収益シェアで市場を牽引しましたが、小型商用車は2030年までに12.38%のCAGRで最も速い成長を遂げると見込まれています。

* ディスプレイサイズ: 2024年には9~11インチのパネルが51.22%の市場規模を占めましたが、12インチ以上の大型スクリーンは12.78%のCAGRで拡大しています。

* エンドユーザー: 2024年にはOEM装着ユニットが86.43%のシェアで支配的でしたが、アフターマーケット交換セグメントは2025年から2030年にかけて13.62%のCAGRで成長すると予測されています。

* 地域: 2024年には北米が34.87%の収益を占め最大の市場でしたが、アジア太平洋地域は2030年までに12.93%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

促進要因(Drivers)

1. アナログからデジタルクラスターへの急速な移行(CAGRへの影響:+2.8%):

OEMは、ダイナミックなレイアウト、色分けされた警告、スマートフォン風のパーソナライゼーションを提供するフルデジタルクラスターを重視する傾向にあります。パナソニックオートモーティブのディスプレイ中心のポートフォリオが示すように、ディスプレイは事実上のコックピットとなりつつあります。ISO/TS 8231:2025への準拠により、運転支援データを特定のカラーパレットとフォントサイズで表示することが義務付けられ、アナログゲージの置き換えが加速しています。

2. ADASおよび安全機能統合の必要性(CAGRへの影響:+2.1%):

車線維持、衝突回避、死角警告などのADAS機能は、ドライバーの視界内に表示される必要があり、インストルメントクラスターがその論理的な伝達経路となっています。Hyundai Mobisは、ドメインコントローラーとADASコンピューティングをM.VICS 5.0に統合し、HMIロジックを合理化することで、ワイヤーハーネスの重量を30%削減しました。ISO 23150:2023はリアルタイムのセンサーフュージョン表示プロトコルを義務付けており、検証作業が増加し、資本力のあるTier-1サプライヤーに有利に働いています。Euro NCAPの2024年版ルールブックは、緊急ブレーキ信号の視認時間を規定し、安全第一のUI設計を強制しています。

3. EV特有のテレメトリー要件(CAGRへの影響:+1.9%):

バッテリー充電状態のグラフィック、回生ブレーキメーター、予測航続距離ゲージは、EVの標準機能となっています。欧州連合のバッテリーデータ共有規制C/2025/4104は、バッテリーの状態と充電状況の可視化を義務付けており、よりリッチなクラスターグラフィックが求められています。BYDの2024年版オーナーズマニュアルではアニメーション化された電力フロー図が強調され、Dodgeの2024年Charger Daytona SRTではセル温度オーバーレイがバッテリー寿命管理に役立っています。これらの要件はファームウェアの複雑さを増しますが、EV中心のUIロジックを習得したサプライヤーには差別化の機会を生み出します。

4. TFT/LCD価格の下落による大型ディスプレイの普及(CAGRへの影響:+1.4%):

TFTパネル価格の下落により、中級モデルでも大型ディスプレイが採用されるようになりました。2025年には10インチのフルHDパネルのコストが75米ドルを下回り、中級セダンでも利益を確保できるようになりました。AUOはCES 2024で透明MicroLEDプロトタイプを展示し、VueRealのMicroSolid Printingプラットフォームは3年以内にLCDとのコストパリティを目指しています。

5. OTA対応のソフトウェア定義アーキテクチャ(CAGRへの影響:+1.7%):

継続的な機能更新は、ブランドの定着を強化し、車両販売後の収益機会を創出します。Qualcommの最新Snapdragon CockpitシリコンはAndroid Automotive OSを搭載しており、自動車メーカーはハードウェアを変更することなく、新しいナビゲーションレイヤーやサブスクリプションベースの運転支援ウィジェットを展開できます。TomTomとMercedes-EQS Advancedの2024年の提携は、OTAマップが3D都市景観をリアルタイムで更新できることを示し、車両の知覚価値を高めています。一方で、サイバーセキュリティのリスクも高まるため、ISO/SAE 21434準拠のセキュアブートスタックへの需要が高まっています。

6. 低コストのAHL/EthernetリンクによるBOM削減(CAGRへの影響:+1.2%):

低コストのAHL(Automotive High-speed Link)やEthernetリンクの採用は、部品表(BOM)コストの削減に貢献しています。

抑制要因(Restraints)

1. 高いR&DおよびBOMコスト(CAGRへの影響:-1.8%):

プレミアムデジタルクラスターには、マルチダイシステムオンチップや高輝度パネルなど、200米ドル以上の半導体部品が含まれることがあります。Visteonは2024年第1四半期に14億米ドルの新規事業を獲得しましたが、ISO 26262安全要件を満たすためのエンジニアリング予算が30~40%増加したと報告しています。高度なパッケージング費用の上昇と、外部委託組立工場での容量制限により、2023年以降、ウェハーあたりの価格が二桁上昇しています。

2. サイバーセキュリティとコンプライアンスの負担(CAGRへの影響:-1.2%):

ISO/SAE 21434は、継続的な脆弱性監視、脅威分析、インシデント対応を義務付けており、プログラム予算に専門家とランタイムセキュリティサービスが追加されています。米国のNHTSAの2024年版注意散漫ガイドラインは、主要な運転タスクにおける平均視線時間を1.5秒に制限しており、設計の自由度を狭めています。EUの型式承認更新では、電磁両立性(EMC)および侵入テストが義務付けられており、プラットフォームあたり50万~100万ユーロ(約56.5万~113万米ドル)の費用がかかる場合があります。

3. 半導体供給の変動性(CAGRへの影響:-1.5%):

半導体供給の不安定性は、市場成長の抑制要因となっています。特に2025年から2026年にかけては、成熟ノードの容量不足が予測されており、クラスタープロセッサの供給が逼迫する可能性があります。OEMとTier-1サプライヤーは、チップのデュアルソーシングを継続し、車両販売後もコックピットソフトウェアを収益化できるセキュアなOTAスタックに投資しています。

4. AR-HUDによる代替の脅威(CAGRへの影響:-0.9%):

拡張現実ヘッドアップディスプレイ(AR-HUD)の進化は、従来のインストルメントクラスターを代替する可能性があり、特にプレミアムセグメントでその脅威が高まっています。

セグメント分析

1. ディスプレイ技術別:デジタル化の加速とコスト低下

2024年にはアナログゲージがインストルメントクラスター市場の44.52%を占めましたが、デジタルクラスターは2030年までに13.44%のCAGRで急速に成長し、アナログからの置き換えが進んでいます。ハイブリッドレイアウトは、量産車において予算と機能のギャップを埋める役割を果たしています。デジタルスクリーンの市場規模は、TFTパネル価格の下落とADAS視覚化の義務化により、2025年から2030年の間にほぼ倍増する見込みです。

量産効果と製造規模の拡大により、2025年には10インチのフルHDパネルのコストが75米ドルを下回り、中級セダンでも利益を確保できるようになりました。AUOはCES 2024で透明MicroLEDプロトタイプを展示し、VueRealのMicroSolid Printingプラットフォームは3年以内にLCDとのコストパリティを目指しています。Micro-OLEDは優れたコントラストを約束しますが、熱管理と寿命の課題により、現時点ではニッチな市場に留まっています。

2. 車両タイプ別:商用フリートにおけるデジタルレトロフィットの加速

2024年には乗用車が69.73%の収益を上げましたが、フリート車両の電動化により、小型商用車は12.38%のCAGRで、全車両クラスの中で最も高い成長率を示しています。物流事業者が航続距離予測ツールやテレマティクスダッシュボードを画面上で求めるため、フリートバンにおけるインストルメントクラスター市場シェアが拡大しています。

ドメインコントローラーにより、トラックOEMはタコグラフデータ、ドライバー疲労警告、ADAS警告を1つのディスプレイに統合でき、配線量を削減し、規制監査を簡素化できます。成長の可能性は、フリート稼働時間分析を収益化する従量課金制ソフトウェアモデルからも生まれています。

3. ディスプレイサイズ別:大型スクリーンがプレミアム感を演出

2024年には9~11インチのパネルが51.22%の収益を占め、人間工学とコストのバランスが取れています。12インチ以上のディスプレイは、しばしばピラーからピラーまで広がるダッシュボードに採用され、12.78%のCAGRで成長しています。表示領域の拡大により、OEMはクラスターとインフォテインメント機能を統合でき、部品点数を削減できます。InnoluxとJapan Displayは、2027年までに高級フラッグシップモデル向けに32インチOLEDコックピットを量産する予定です。

光学ボンディング、反射防止コーティング、高解像度グラフィックは、規制当局が指摘するグレアや注意散漫の懸念を軽減します。しかし、大型OLEDの背後にある熱源は、アクティブ冷却と高度な電力管理ファームウェアを必要とします。

4. エンドユーザー別:アフターマーケットにおけるコネクテッドアップグレードへの注目

2024年にはOEM装着システムが86.43%の収益を占めましたが、アフターマーケットは13.62%のCAGRで成長しています。これは、愛好家が古い車両にBluetooth音楽、ナビゲーションミラーリング、タイヤ空気圧表示を提供するCAN-FD対応クラスターを後付けしているためです。2015年以降の車両に搭載された標準化されたイーサネットバックボーンは、プラグアンドプレイキットを簡素化しましたが、新しい保証におけるサイバーセキュリティ条項は、現行世代モデルの改造を制限しています。

地域分析

1. 北米:

2024年には世界の収益の34.87%を占め、最大の市場となりました。これは、ソフトウェア定義コックピットの採用と、テスラやGMなどの主要OEMによる先進的なインフォテインメントシステムの開発によるものです。この地域は、コネクテッドカー技術と自動運転機能への高い需要に牽引されており、これにより高解像度ディスプレイと統合されたユーザーインターフェースの需要が高まっています。また、北米の消費者は、車両のデジタル化とパーソナライゼーションに対する関心が高く、これが市場成長をさらに後押ししています。

2. 欧州:

2024年には世界の収益の28.15%を占めました。欧州市場は、厳格な排出ガス規制と安全基準により、電気自動車(EV)と先進運転支援システム(ADAS)の導入が加速しており、これがデジタルコックピットソリューションの需要を促進しています。BMW、メルセデス・ベンツ、フォルクスワーゲンなどの主要自動車メーカーは、プレミアムセグメントにおいて、没入型ディスプレイと直感的なユーザーエクスペリエンスを提供するコックピット技術に多額の投資を行っています。

3. アジア太平洋地域:

2024年には世界の収益の26.98%を占め、最も急速に成長している市場の一つです。中国、日本、韓国などの国々が、自動車生産と技術革新の中心地となっています。特に中国では、新エネルギー車(NEV)の急速な普及と、若い世代の消費者が求める高度なコネクテッド機能が、大型で高機能なディスプレイの需要を牽引しています。この地域では、現地OEMと国際的なサプライヤーの両方が、競争力のある価格で革新的なコックピットソリューションを提供しています。

4. その他の地域(RoW):

ラテンアメリカ、中東、アフリカを含むその他の地域は、新興市場として着実に成長しています。これらの地域では、自動車の販売台数が増加しており、特に都市部でのコネクテッドカー技術への関心が高まっています。政府のデジタル化推進政策と、消費者の利便性向上への期待が、将来的な市場拡大の要因となるでしょう。

グローバルインストルメントクラスター市場は、2030年までに167.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.03%で推移する見込みです。この成長は、アナログからデジタルクラスターへの急速な移行によって強く牽引されています。

市場の主な成長要因としては、先進運転支援システム(ADAS)や安全機能の統合ニーズの高まりが挙げられます。デジタルクラスターは、これらの複雑な情報を視覚的に表示する上で不可欠です。また、電気自動車(EV)特有のテレメトリー(遠隔測定)要件もデジタル化を促進しています。TFT/LCDディスプレイの価格が下落していることも、より大型のディスプレイの採用を可能にし、市場拡大に貢献しています。さらに、OTA(Over-The-Air)アップデートに対応したソフトウェア定義アーキテクチャの導入や、低コストのAHL/イーサネットリンクによる部品表(BOM)コストの削減も、市場の成長を後押ししています。デジタルクラスターは、これらの技術的進歩により、高いカスタマイズ性と機能性を提供しています。

一方で、市場にはいくつかの制約も存在します。高い研究開発(R&D)およびBOMコストは、新規参入や技術革新の障壁となる可能性があります。サイバーセキュリティとコンプライアンスへの対応負担も大きな課題であり、ISO/SAE 21434のような規制は、セキュアブート、脅威モデリング、長期的な脆弱性監視の組み込みを義務付け、R&Dオーバーヘッドを増加させています。半導体供給の不安定性も、生産計画に影響を与える要因です。また、AR-HUD(拡張現実ヘッドアップディスプレイ)が代替技術として台頭しており、インストルメントクラスター市場にとって潜在的な脅威となっています。

市場は、ディスプレイ技術、車両タイプ、ディスプレイサイズ、エンドユーザー、地域によって詳細に分析されています。ディスプレイ技術別では、アナログ、ハイブリッド、デジタルクラスターがあり、デジタルクラスターへの移行が主要なトレンドです。ディスプレイサイズ別では、9~11インチのスクリーンがコストと使いやすさのバランスが取れていることから、最大の収益シェア(51.22%)を占めています。

エンドユーザー別では、OEM装着とアフターマーケット交換に分けられます。アフターマーケット市場では、古い車両やフリートバン向けのコネクテッドテレメトリーの需要が高まっており、標準化されたCAN-FDおよびイーサネットプロトコルに支えられ、13.62%のCAGRで成長している点が注目されます。

地域別に見ると、アジア太平洋地域が中国と日本の技術的リーダーシップに牽引され、2030年まで12.93%のCAGRで最も速い成長を示すと予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として含まれています。

競争環境においては、Continental Aktiengesellschaft、Robert Bosch GmbH、DENSO Corporation、Visteon Corporation、Yazaki Corporation、Nippon Seiki Co., Ltd.、Hyundai Mobis Co., Ltd.、Panasonic Automotive Systems Companyなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、製品・サービス、最近の動向などに基づいて評価されています。

市場は、未開拓のニーズや将来の展望において、さらなる機会を秘めており、今後の技術革新と市場動向が注目されます。

(文字数:約1670文字)特に、自動運転技術の進化、コネクテッドカーの普及、そしてユーザーインターフェースの高度化は、車載ディスプレイ市場における新たな製品開発とサービス提供の可能性を大きく広げています。高精細化、大型化、曲面ディスプレイ、AR(拡張現実)機能の統合など、技術的な進歩はドライバーと乗員の体験を劇的に向上させるでしょう。また、環境規制の強化や電動化の加速は、エネルギー効率の高いディスプレイや、EV特有の情報を表示するソリューションへの需要を高めています。これらの動向は、既存企業だけでなく、新規参入企業にとっても魅力的な成長機会を提供し、市場の競争をさらに活性化させると見られます。最終的に、消費者の安全性、快適性、利便性を追求する動きが、この市場の持続的な発展を牽引していくことでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アナログからデジタルクラスターへの急速な移行

- 4.2.2 ADASと安全機能の統合ニーズ

- 4.2.3 EV固有のテレメトリー要件

- 4.2.4 TFT/LCD価格の下落による大型ディスプレイの実現

- 4.2.5 OTA対応のソフトウェア定義アーキテクチャ

- 4.2.6 低コストのAHL/イーサネットリンクによるBOMの削減

-

4.3 市場の阻害要因

- 4.3.1 高い研究開発費とBOMコスト

- 4.3.2 サイバーセキュリティとコンプライアンスの負担

- 4.3.3 半導体供給の変動性

- 4.3.4 AR-HUDによる代替の脅威

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ディスプレイ技術別

- 5.1.1 アナログインストルメントクラスター

- 5.1.2 ハイブリッドインストルメントクラスター

- 5.1.3 デジタルインストルメントクラスター

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.2.4 二輪車

- 5.2.5 オフハイウェイ車

-

5.3 ディスプレイサイズ別

- 5.3.1 5インチ未満

- 5.3.2 5~8インチ

- 5.3.3 9~11インチ

- 5.3.4 12インチ超

-

5.4 エンドユーザー別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット交換

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Continental Aktiengesellschaft

- 6.4.2 Robert Bosch GmbH

- 6.4.3 DENSO Corporation

- 6.4.4 Visteon Corporation

- 6.4.5 Yazaki Corporation

- 6.4.6 Nippon Seiki Co., Ltd.

- 6.4.7 Hyundai Mobis Co., Ltd.

- 6.4.8 Pricol Limited

- 6.4.9 Panasonic Automotive Systems Company

- 6.4.10 Alpine Electronics, Inc.

- 6.4.11 Aptiv PLC

- 6.4.12 Marelli Europe S.p.A.

- 6.4.13 Calsonic Kansei Corporation

- 6.4.14 Simco Limited

- 6.4.15 Minda Corporation Limited

- 6.4.16 Stoneridge, Inc.

- 6.4.17 ID4Motion B.V.

- 6.4.18 Valid Manufacturing Ltd.

- 6.4.19 Luxoft Holding Inc.

- 6.4.20 Japan Display Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インストルメントクラスターとは、自動車の運転席前方に位置し、車両の運行状況や各種情報をドライバーに伝えるための表示装置の総称でございます。速度計、タコメーター(エンジン回転数計)、燃料計、水温計といった基本的な情報に加え、警告灯やインジケーター、さらには先進運転支援システム(ADAS)やナビゲーションシステムからの情報など、多岐にわたる情報を集約して表示する、安全運転と車両状態の把握に不可欠な要素でございます。

インストルメントクラスターには、その表示方式によっていくつかの種類がございます。まず、最も伝統的な「アナログ式」は、針と目盛りを用いて速度や回転数などを物理的に表示するタイプで、直感的な視認性に優れています。次に、「デジタル式」は、液晶ディスプレイなどに数値を直接表示するタイプで、より正確な情報伝達が可能でございます。そして、アナログメーターとデジタルディスプレイを組み合わせた「ハイブリッド式」は、主要な情報をアナログで、補助的な情報をデジタルで表示することで、両者の利点を活かしています。近年主流となっているのは「フルデジタル式」で、高精細な液晶ディスプレイを全面的に採用し、表示内容を自由にカスタマイズできる点が特徴でございます。これにより、ドライバーの好みに応じた情報配置や、走行モードに応じた表示切り替えが可能となり、デザイン性と機能性が飛躍的に向上しております。

インストルメントクラスターの用途・機能は多岐にわたります。最も基本的な機能は、車両の速度、エンジン回転数、燃料残量、エンジン水温、走行距離(オドメーター、トリップメーター)といった運行状況の表示でございます。これに加え、ドアの開閉、シートベルトの未装着、エンジン異常、オイル警告、バッテリー警告、ABS(アンチロック・ブレーキ・システム)やエアバッグの異常など、車両の異常や注意を促すための各種警告灯やインジケーターも重要な役割を担っています。さらに、近年ではナビゲーションシステムの簡易表示、車線逸脱警告、アダプティブクルーズコントロールの設定状況、ブラインドスポットモニターの警告など、ADAS関連の情報表示が不可欠となっております。車両の設定メニュー、タイヤ空気圧情報、燃費情報、メンテナンス時期の通知など、車両管理に関する情報も表示されるようになり、ドライバーへの情報提供を通じて、安全性、快適性、利便性の向上に大きく貢献しております。

関連技術としては、まず「ディスプレイ技術」が挙げられます。高精細で応答性の高いTFT-LCD(薄膜トランジスタ液晶ディスプレイ)が主流ですが、より高いコントラストと広視野角を持つOLED(有機ELディスプレイ)の採用も進んでおります。次に、複雑なグラフィック表示やリアルタイムでの情報更新を可能にする「グラフィック処理技術」も重要で、高性能なGPU(グラフィック処理ユニット)と最適化されたソフトウェアが不可欠です。車両内の各ECU(電子制御ユニット)との連携には、CAN(Controller Area Network)やEthernetといった「車載通信技術」が用いられ、大量の情報を高速かつ確実にやり取りしています。また、車速センサー、回転数センサー、燃料レベルセンサー、水温センサーなど、車両の各部から情報を取得する「センサー技術」も基盤となります。ドライバーの視認性や操作性を考慮した「HMI(Human Machine Interface)技術」は、表示デザインや情報配置の最適化に貢献し、音声認識やジェスチャーコントロールとの連携も模索されています。さらに、外部からの不正アクセスを防ぐための「サイバーセキュリティ技術」や、ソフトウェアを遠隔で更新する「OTA(Over-The-Air)アップデート技術」も、高機能化するインストルメントクラスターには欠かせない要素となっております。

市場背景としましては、自動車の電動化、コネクテッド化、自動運転化の進展に伴い、インストルメントクラスターの役割と機能は大きく変化しております。特に、フルデジタルクラスターの普及は加速しており、高級車だけでなく、量販車にも採用が拡大しています。ADASとの連携強化は必須であり、ドライバーが安全に運転支援システムを利用するための直感的で分かりやすい情報表示が求められています。コネクテッドカーの進化により、車両内外の様々な情報がクラスターに表示されるようになり、情報ハブとしての重要性が増しています。また、自動車の内装デザインの一部として、インストルメントクラスターのデザイン性やカスタマイズ性も重視される傾向にあります。主要なサプライヤーとしては、Continental、Bosch、Denso、Visteon、Panasonic、LG Displayなどが挙げられ、各社が技術開発競争を繰り広げております。電気自動車(EV)の普及も市場に大きな影響を与えており、充電状況、航続可能距離、回生ブレーキの状況など、EV特有の情報を効率的に表示するニーズが高まっています。

将来展望としましては、インストルメントクラスターはさらなる統合とパーソナライゼーションが進むと予想されます。インフォテインメントシステムとのシームレスな統合が進み、コックピット全体が一つの大きなディスプレイとして機能するようになるでしょう。ドライバーごとの表示カスタマイズ機能はさらに進化し、個々の運転スタイルや好みに合わせた最適な情報提供が可能になります。また、AR(拡張現実)技術の導入も期待されており、フロントガラスに直接情報を投影するヘッドアップディスプレイ(HUD)との連携や、クラスター自体にAR表示を組み込むことで、より直感的で没入感のある情報体験が提供される可能性があります。AI(人工知能)の活用も進み、ドライバーの疲労度や集中度を検知し、最適なタイミングで情報提供や警告を行うことで、安全性を一層高めることが期待されます。自動運転レベルの向上に伴い、ドライバーが運転操作から解放される時間が増えるため、インストルメントクラスターの役割も変化し、エンターテイメントや生産性向上に寄与する情報表示へと進化する可能性もございます。モビリティサービス(MaaS)との連携も進み、シェアリングエコノミーに対応したユーザーインターフェースや、サービス利用状況に応じた情報表示が求められるようになるでしょう。これらの進化に伴い、システムの複雑化と同時に、安全性とサイバーセキュリティの確保がこれまで以上に重要な課題となります。インストルメントクラスターは、単なる情報表示装置から、ドライバーと車両、そして外部環境をつなぐ高度なインターフェースへと進化し続けることでしょう。