IGBT市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

絶縁ゲートバイポーラトランジスタ市場レポートは、タイプ別(ディスクリートIGBT、モジュール型IGBTなど)、電力定格別(高電力、中電力など)、電圧クラス別(650V以下(低電圧)、651~1200V(中電圧など))、用途別(自動車およびEV/HEV、コンシューマー、再生可能エネルギー、UPS、鉄道、産業用/モータードライブなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

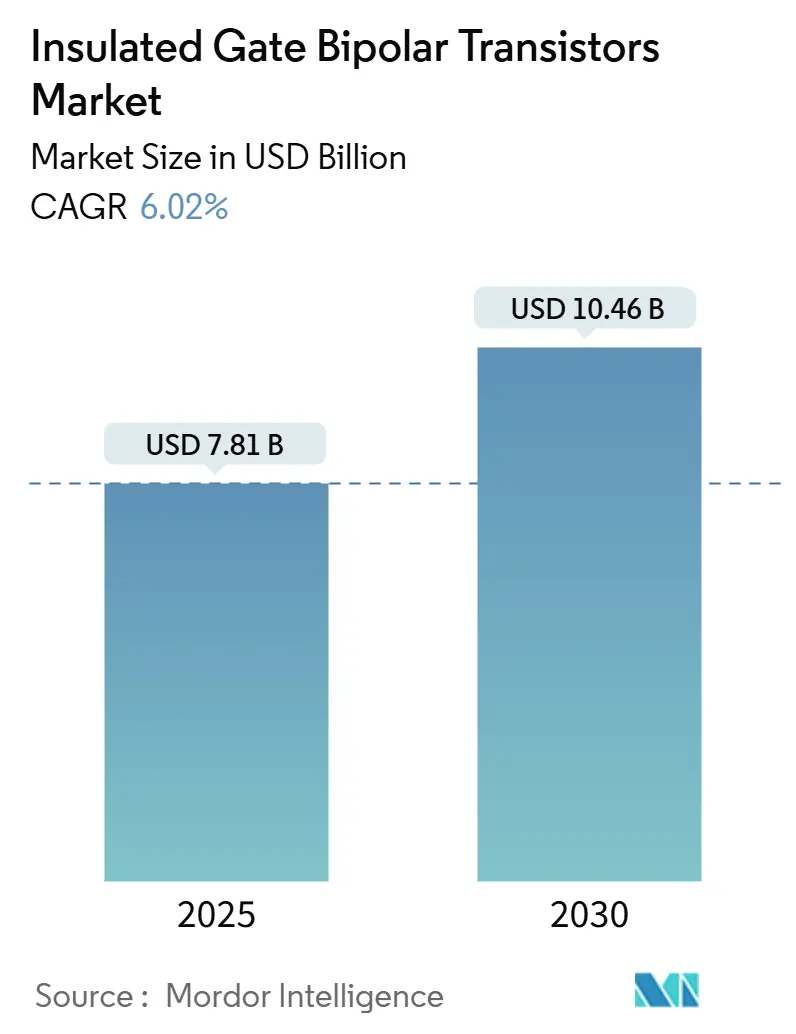

IGBT(絶縁ゲートバイポーラトランジスタ)市場は、2025年に78.1億米ドルと推定され、2030年までに104.6億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は6.02%です。この市場の拡大は、輸送の急速な電化、再生可能エネルギーの導入拡大、および産業用モーター制御における継続的な効率向上によって支えられています。

市場の概要と主要な動向

電気自動車(EV)のトラクションインバーターでは、1,200Vおよび1,700Vの車載グレードデバイスが好まれており、大規模太陽光発電事業者からは、エネルギー処理量を最大化するメガワット級モジュールが求められています。東南アジアやアフリカでの鉄道電化プログラムも、低損失トラクションスタックへの公共投資により、市場の成長を後押ししています。一方で、プレミアムEVにおけるシリコンカーバイド(SiC)MOSFETによる適度な代替は価格競争を引き起こし、IGBT市場のコスト競争力を高く保っています。特に300mmウェハーに関するサプライチェーンのレジリエンスは、主要メーカーにとって戦略的な差別化要因として浮上しています。

主要な市場セグメントの洞察

* 製品タイプ別: IGBTモジュールが2024年に市場シェアの55.1%を占め、インテリジェントパワーモジュールは2030年までに7.3%のCAGRで成長すると予測されています。モジュールは、OEMがターンキーの熱的・電気的統合を好むため、市場を牽引しています。第2世代の焼結銀ダイアタッチは、モジュールの過負荷定格を175°Cに引き上げ、数メガワットの用途におけるSiCによる即時代替からIGBT市場を保護しています。

* 電圧クラス別: 651V~1,200Vのデバイスが2024年に収益シェアの46.7%を占め、産業用ドライブ、住宅用PVインバーター、商用EV充電器など、幅広い用途での汎用性により市場をリードしています。1,700Vを超える超高電圧デバイスは、HVDCグリッドや風力発電所の相互接続が高電圧遮断を必要とするため、8.1%のCAGRで成長する見込みです。

* 電力定格別: 20kWを超える高電力デバイスが2024年に市場規模の44.2%を占め、風力タービンコンバーター、グリッド接続型バッテリー貯蔵、地下鉄鉄道トラクションに支えられています。1kW~20kWの中電力帯は、住宅用太陽光インバーターや職場用EV充電器に牽引され、6.2%のCAGRで成長する見込みです。

* アプリケーション別: 産業用モータードライブが2024年に市場規模の29.8%を占め、EV/HEVトラクションインバーターは2030年までに9.2%と最も高いCAGRを記録しています。再生可能エネルギーインバーターもこれに続き、データセンター向けのUPSシステムは安定したニッチ市場を形成しています。

地域別の分析

* アジア太平洋地域: 2024年に収益シェアの61.7%を占め、中国の大量モジュール組み立て、日本の技術的リーダーシップ、インドの再生可能エネルギーの急増を反映しています。中国のベンダーは政府の支援を活用して300mmウェハー製造施設を拡大し、国内EVメーカーを外部供給ショックから保護しています。

* ヨーロッパ: EV義務化と厳格なエコデザイン法に牽引され、第2位の市場です。ドイツの自動車メーカーによる800Vドライブトレインの採用は、1,700V車載グレードモジュールの需要を牽引しています。

* 北米: CHIPS法による先進製造施設への25%投資税額控除の恩恵を受けています。インフィニオンとWolfspeedは、国内200mmラインを稼働させるための能力増強を発表し、リードタイムを短縮しています。

* 中東およびアフリカ: 最速の6.9%のCAGRを示しています。サウジアラビアのNEOMのようなメガプロジェクトは、ギガワット規模の太陽光および風力発電容量を統合し、HVDCリンク用の高電力IGBTスタックを必要としています。

* ラテンアメリカ: ブラジルとチリがネットメータリング規則を拡大し、屋上および産業用PVシステムを奨励しているため、中程度の単一桁成長を維持しています。

市場の促進要因と抑制要因

促進要因:

* 800VバッテリーEVプラットフォームの台頭: 自動車メーカーが400Vから800Vバッテリーパックへ移行することで、1,200Vおよび1,700Vの車載IGBTの需要が高まっています。

* インドおよびMENA地域における大規模太陽光・風力発電の建設: 中電圧インバーターの採用により、高電力IGBTモジュールの需要が増加しています。

* 東南アジアおよびアフリカにおける鉄道電化: 低損失トラクションIGBTスタックへの公共投資が市場を後押ししています。

* EUの住宅用ヒートポンプにおけるトレンチフィールドストップIGBTへの移行: エネルギー効率目標の改定により、高周波スイッチングが可能なIGBTの需要が増加しています。

* 5Gマクロサイトの展開: 650V RF最適化IGBTの需要を促進しています。

* 米国のIRA(インフレ削減法)インセンティブ: 国内IGBT製造施設の建設を促進しています。

抑制要因:

* プレミアムEVにおけるSiC MOSFETの普及: SiC MOSFETはスイッチング損失を大幅に削減するため、ハイエンドセグメントでIGBT市場から収益を奪っています。

* 300mmウェハーの不足: 高電圧ダイの製造における課題により、300mmウェハーの供給が需要に追いつかず、リードタイムの延長や価格変動を引き起こしています。

* プレスパックIGBTにおける熱サイクル信頼性の問題: 特に過酷な環境での産業用途において、信頼性の問題が課題となっています。

* EUエコデザイン規制による従来の低電力IGBTの削減: メーカーにリサイクル可能性指標を含むデジタル製品パスポートの公開を義務付けており、低電力IGBTの市場を縮小させています。

競争環境

IGBT市場は中程度の集中度です。インフィニオン、三菱電機、Semikron-Danfossが、ウェハーからモジュールまで垂直統合された事業でトップティアを占めています。インフィニオンは、300kWを超えるトラクションインバーターを可能にするEiceDRIVER絶縁型ゲートドライバーを発売し、三菱電機はスイッチング損失を15%削減したXBシリーズ3.3kV、1,500Aモジュールをサンプル出荷しています。Semikron-Danfossは、175°C接合定格の1,200V SEMiX 6モジュールで第7世代ファミリーを完成させました。

ROHMの2kV SiC MOSFETがSemikron-Danfossハイブリッドモジュールに搭載されるなど、戦略的パートナーシップも競争を特徴づけています。小規模な専門企業は、トップサイド冷却やワイヤーボンドフリー相互接続などのパッケージング革新に注力し、SiCへの移行なしに電力密度を向上させています。

最近の業界動向

* 2025年4月: 三菱電機が、鉄道および重工業用インバーター向けにスイッチング損失を15%低減したXBシリーズ3.3kV / 1,500A HVIGBTモジュールのサンプル出荷を開始しました。

* 2025年2月: インフィニオンが、Kulim工場で初の200mm SiC製品の生産を開始し、高電圧デバイスの生産効率向上への道を開きました。

* 2025年1月: インフィニオンが、300kWを超えるトラクションインバーター設計に対応するAEC認定EiceDRIVER絶縁型ゲートドライバーをリリースしました。

* 2025年1月: FORVIA HELLAが、次世代800V DC-DCコンバーター向けに、トップサイド冷却を備えたインフィニオンの1,200V CoolSiC車載MOSFETを採用しました。

これらの動向は、IGBT市場が技術革新と戦略的パートナーシップを通じて、多様なアプリケーションと地域で持続的な成長を遂げていることを示しています。

このレポートは、絶縁ゲートバイポーラトランジスタ(IGBT)の世界市場に関する詳細な分析を提供しています。IGBTは、バイポーラ接合トランジスタ(BJT)とパワーMOSFETの利点を組み合わせた半導体デバイスであり、電力供給の混雑を緩和し、電力利用を最適化することで安定した電力供給を実現します。本調査は、市場に影響を与えるトレンド、成長要因、主要ベンダー、およびCOVID-19の影響を追跡しています。

市場規模と成長予測に関して、IGBT市場は2025年に78.1億米ドルと評価され、2030年までに104.6億米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.02%に達すると予測されています。製品タイプ別では、産業用および再生可能エネルギー用途での統合メリットにより、IGBTモジュールが2024年に55.1%の収益シェアを占め、市場を牽引しています。アプリケーション別では、800Vバッテリーアーキテクチャの普及を背景に、EV/HEVトラクションインバーターが2030年まで9.2%のCAGRで最も急速に拡大すると見込まれています。また、電圧クラス別では、HVDCリンクや大規模風力発電所における高電圧遮断要件により、1,700Vを超えるデバイスが8.1%のCAGRで最も強い成長を示しています。

市場の主要な成長要因としては、以下の点が挙げられます。

* 800VバッテリーEVプラットフォームの普及による1200Vおよび1700V車載用IGBTの需要増加。

* インドおよびMENA地域における大規模太陽光・風力発電所の建設に伴う高出力IGBTモジュールの必要性。

* 東南アジアおよびアフリカでの鉄道電化による低損失トラクションIGBTスタックの需要拡大。

* EUの住宅用ヒートポンプにおけるトレンチフィールドストップIGBTへの移行。

* 5Gマクロサイトの展開による650V RF最適化IGBTの需要。

* 米国インフレ削減法(IRA)による国内IGBT製造工場の新設促進。

一方で、市場の成長を抑制する要因も存在します。

* プレミアムEVにおける炭化ケイ素(SiC)MOSFETの普及。

* 300mmウェハーの供給不足によるモジュール供給の制約。

* プレスパックIGBTにおける熱サイクル信頼性の問題。

* EUのエコデザイン規制による従来の低電力IGBTの需要減少。

本レポートでは、市場をタイプ別(ディスクリートIGBT、IGBTモジュール、インテリジェントパワーモジュール、プレスパックIGBT)、電力定格別(高電力、中電力、低電力)、電圧クラス別(650V以下、651-1200V、1201-1700V、1700V超)、アプリケーション別(EV/HEVトラクションインバーター、産業用モータードライブ、再生可能エネルギーインバーター、UPS、鉄道トラクション、HVDCおよびFACTS、家電製品など)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)に詳細にセグメント化して分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Infineon Technologies AG、Mitsubishi Electric Corp.、Fuji Electric Co. Ltd.、ON Semiconductor Corp.、Toshiba Corp.、Renesas Electronics Corp.、STMicroelectronics N.V.など、主要なグローバル企業のプロファイルが掲載されています。

最後に、本レポートは市場の機会と将来の展望、未開拓のニーズ評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 800VバッテリーEVプラットフォームの急増が1200Vおよび1700V車載IGBTの需要を押し上げ

- 4.2.2 インドおよびMENA地域における大規模太陽光・風力発電の建設がハイパワーIGBTモジュールを必要とする

- 4.2.3 東南アジアおよびアフリカにおける鉄道電化が低損失トラクションIGBTスタックを後押し

- 4.2.4 EUの住宅用ヒートポンプ向けトレンチフィールドストップIGBTへの移行

- 4.2.5 5Gマクロサイトの展開が650V RF最適化IGBTを推進

- 4.2.6 米国IRAインセンティブが新たな国内IGBT製造工場を刺激

- 4.3 市場の阻害要因

- 4.3.1 プレミアムEVにおけるSiC MOSFETの普及

- 4.3.2 300mmウェハー不足がモジュール供給を制約

- 4.3.3 プレスパックIGBTにおける熱サイクル信頼性の問題

- 4.3.4 EUエコデザイン規制が従来の低電力IGBTを削減

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

- 5.1 タイプ別

- 5.1.1 ディスクリートIGBT

- 5.1.2 IGBTモジュール(標準)

- 5.1.3 インテリジェントパワーモジュール(IPM)

- 5.1.4 プレスパックIGBT

- 5.2 定格電力別

- 5.2.1 高電力

- 5.2.2 中電力

- 5.2.3 低電力

- 5.3 電圧クラス別

- 5.3.1 650 Vまで(低)

- 5.3.2 651 – 1200 V(中)

- 5.3.3 1201 – 1700 V(高)

- 5.3.4 1700 V超(超高)

- 5.4 用途別

- 5.4.1 EV/HEVトラクションインバーター

- 5.4.2 産業用モータードライブ

- 5.4.3 再生可能エネルギーインバーター(太陽光および風力)

- 5.4.4 無停電電源装置(UPS)

- 5.4.5 鉄道牽引

- 5.4.6 HVDCおよびFACTS

- 5.4.7 家電製品

- 5.4.8 その他の用途(溶接機、誘導加熱)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

- 5.5.5.1 中東

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 Mitsubishi Electric Corp.

- 6.4.3 Fuji Electric Co. Ltd.

- 6.4.4 ON Semiconductor Corp.

- 6.4.5 Toshiba Corp.

- 6.4.6 Renesas Electronics Corp.

- 6.4.7 STMicroelectronics N.V.

- 6.4.8 Texas Instruments Inc.

- 6.4.9 NXP Semiconductors N.V.

- 6.4.10 Vishay Intertechnology Inc.

- 6.4.11 Broadcom Inc.

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Semikron-Danfoss GmbH

- 6.4.14 Hitachi Energy Ltd.

- 6.4.15 Littelfuse Inc.

- 6.4.16 CRRC Zhuzhou

- 6.4.17 StarPower Semiconductor

- 6.4.18 Dynex Semiconductor Ltd.

- 6.4.19 MACMIC Science and Tech

- 6.4.20 ABB Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IGBTは、Insulated Gate Bipolar Transistorの略であり、電力変換回路で重要な半導体素子です。MOSFETの絶縁ゲート構造とバイポーラトランジスタの電流伝導特性を組み合わせ、高電圧・大電流を効率的に制御します。MOSFETの電圧制御性とバイポーラトランジスタの低オン抵抗・高電流密度を兼ね備え、電力損失を抑えつつ高速スイッチングを実現します。コレクタ、エミッタ、ゲートの三端子構造で、ゲート電圧によりコレクタ・エミッタ間の電流を制御します。これにより、モーター駆動、電源装置、再生可能エネルギーシステムなど、幅広い分野で電力のオン・オフ制御や変換に利用されます。

IGBTには、構造や特性によりいくつかの種類があります。パンチスルー型(PT-IGBT)、ノンパンチスルー型(NPT-IGBT)、フィールドストップ型(FS-IGBT)が代表的です。PT-IGBTはN+バッファ層を持ち、高速スイッチングが可能ですが、テール電流が大きい特徴があります。NPT-IGBTはN+バッファ層を持たず、テール電流が小さいものの、スイッチング速度は遅い傾向にありました。現在主流はNPT-IGBTの改良版であるFS-IGBTです。FS-IGBTは、ドリフト層のコレクタ側にフィールドストップ層を設けることで、導通損失とスイッチング損失のトレードオフ特性を大幅に改善し、高効率化を実現しています。このFS-IGBTは、その優れた性能から、今日の高電力アプリケーションにおいて最も広く採用されているIGBTタイプとなっています。

IGBTの主な利点としては、高耐圧・大電流制御が可能であること、MOSFETに比べてオン抵抗が低いこと、そしてバイポーラトランジスタよりも高速スイッチングが可能であることが挙げられます。これにより、産業用モータードライブ、鉄道車両、電気自動車(EV)、太陽光発電のパワーコンディショナー、風力発電システム、無停電電源装置(UPS)など、高効率と信頼性が求められる様々な電力変換装置の中核部品として不可欠な存在となっています。特に、高周波スイッチングと低損失を両立させることで、システムの小型化、軽量化、そして省エネルギー化に大きく貢献しています。

一方で、IGBTにはいくつかの課題も存在します。例えば、MOSFETと比較するとスイッチング速度が遅く、高周波アプリケーションでは損失が増大する傾向があります。また、バイポーラデバイスの特性を持つため、ターンオフ時にテール電流が発生し、これがスイッチング損失の一因となります。さらに、ゲート駆動回路がMOSFETよりも複雑になる場合があり、熱設計も重要な要素となります。これらの課題に対し、メーカーは構造の最適化や新しい材料の導入、パッケージ技術の進化などにより、性能向上と信頼性確保のための研究開発を続けています。