断熱輸送容器市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

保冷輸送容器市場レポートは、製品タイプ(使い捨て保冷輸送容器、再利用可能保冷輸送容器、能動型温度管理容器)、材料(発泡ポリスチレン、ポリウレタンなど)、用途(医薬品およびバイオテクノロジー製品、臨床試験および細胞・遺伝子治療など)、および地域(アジア太平洋、北米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

断熱輸送容器市場の概要:成長トレンドと予測(2025年~2030年)

市場概要と主要データ

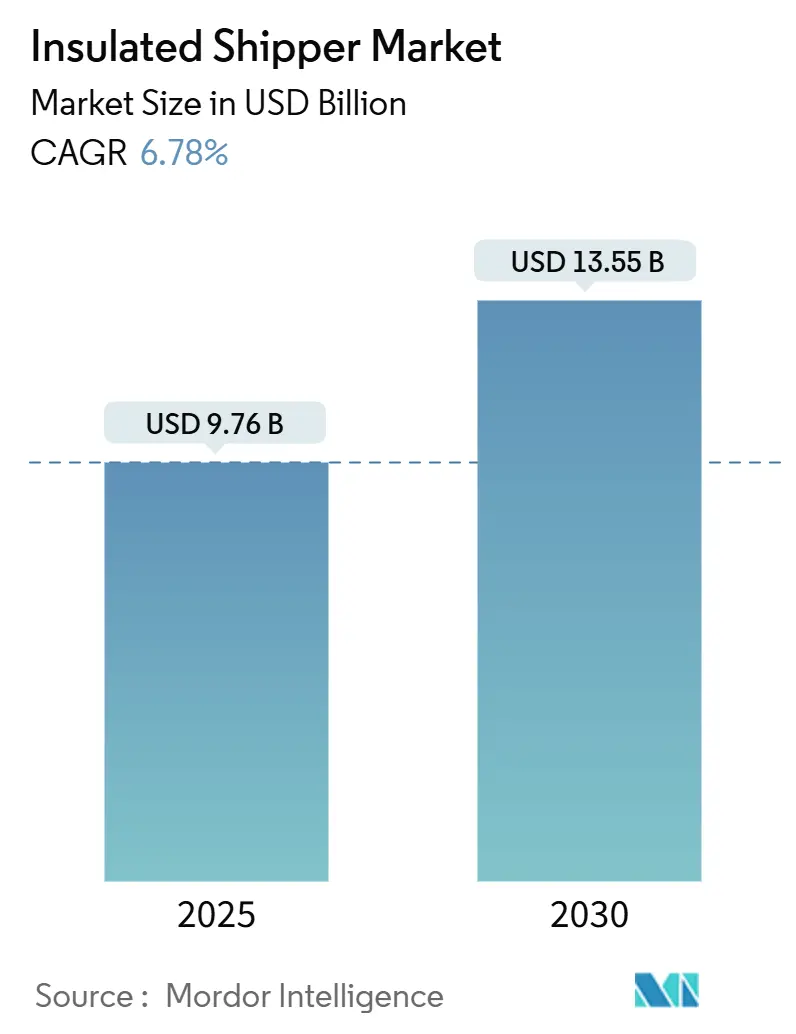

断熱輸送容器市場は、2025年には97.6億米ドルと推定され、2030年には135.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.78%です。この堅調な成長は、温度に敏感なバイオ医薬品のパイプラインの増加、Eコマース食品配送の急増、およびコールドチェーンインフラを強化するための世界的な規制圧力という3つの相互に強化し合う要因によって支えられています。

市場規模(2025年):97.6億米ドル

市場規模(2030年):135.5億米ドル

成長率(2025年~2030年):6.78% CAGR

最も成長している市場:アジア太平洋

最大の市場:北米

市場集中度:中程度

主要プレイヤーには、Cold Chain Technologies、CSafe、Intelsius、Pelican BioThermal LLC、Sonoco ThermoSafeなどが挙げられます。

市場成長の背景と主要な推進力

1. 温度に敏感な医薬品およびバイオ医薬品輸送の需要増加:

バイオ医薬品のパイプラインは拡大しており、第II相および第III相の化合物の半数以上が冷蔵または冷凍での取り扱いを必要としています。コールドチェーンの不備は、すでに製薬会社に年間350億米ドルの損失をもたらしており、企業は標準的な発泡ポリスチレン(EPS)ボックスから、IoTセンサー付きの高性能な真空断熱パネル(VIP)裏打ちボックスへのアップグレードを進めています。例えば、GLP-1クラスの薬剤は厳格な2~8℃の温度管理が必要であり、2023年には536億米ドルの世界売上を記録し、2030年には1198億米ドルに達すると予測されています。個別化医療、特に細胞・遺伝子治療製品は、-150℃以下の超低温輸送を必要とすることが多く、専門の運送業者が年間60万件以上の輸送を行っています。規制監査が強化される中、レーン認証やリアルタイムの温度追跡を文書化できない輸送業者は、製品の損失、リコール、罰金のリスクを負います。

2. 食品・飲料配送におけるEコマースの成長:

生鮮食品のEコマースは、ラストマイル配送の経済性を大きく変えています。プラットフォームは1時間以内の玄関先配送を約束しており、頻繁なドアの開閉にもかかわらず、断熱輸送容器は冷蔵または冷凍状態を維持する必要があります。米国の冷蔵倉庫不動産市場は、2023年の432億米ドルから2031年には1188億米ドルへと成長しており、自動化されたマイクロフルフィルメントハブがその背景にあります。アジアの都市部も同様に活発で、中国のコールドチェーン物流価値は2025年までに9150億元を超えると予想されています。包装サプライヤーは、BluetoothロガーやQRコードベースの消費者インターフェースを組み込み、玄関先での温度完全性を示す機能を提供しており、これはオンライン食料品購入者の31%に評価されています。

3. グローバルなコールドチェーン物流能力の拡大:

冷蔵倉庫の在庫は年間約9%増加しており、2019年以降、コールドチェーン監視スタートアップには14.6億米ドル以上のベンチャーキャピタルが投入されています。アジア太平洋地域が新規建設をリードしていますが、テキサス、フロリダ、メキシコなどの老朽化した施設も、パレットあたりの総コストを削減する高天井・高自動化設計に置き換えられています。容量の増加はボトルネックを解消しますが、クロスドック内での滞留時間が短縮され、迅速な移送中に熱質量緩衝が重要になるため、包装の複雑さが増します。

4. ラストマイル超低温輸送を必要とする分散型臨床試験の急増:

患者直接型臨床試験プロトコルは、リクルートを60%以上増加させ、維持率を95%以上に保っています。この成長は32億米ドルの物流費用を生み出し、規制当局が患者中心モデルを推進するにつれて、この数字はさらに上昇すると予測されています。そのため、スポンサーは、超低温能力と使いやすい解凍インジケーターを組み合わせた輸送容器を必要としています。DHLによるCRYOPDPの買収や、UPS Healthcareによるハイデラバードでの15,000m²ハブ開設といった最近の買収は、エンドツーエンドの管理を巡る競争を浮き彫りにしています。

5. パッシブシステムにおける先進的な相変化材料と予測分析の採用:

先進的な相変化材料(PCM)と予測分析の採用は、パッシブシステムの性能向上に貢献しています。

市場の抑制要因

1. 高度な断熱包装ソリューションの高コスト:

アクティブコンテナは、プレミアムなパッシブボックスの2~4倍のコストがかかるため、多くのジェネリック医薬品輸出業者や小規模な臨床施設にとっては手の届かない存在です。VIPを使用するパッシブ設計でさえ、EPS代替品よりも約30%高いプレミアムがかかり、清掃、逆物流、改修といった隠れたコストが総所有コストを増加させます。輸送業者はこれらの費用と、温度逸脱による年間350億米ドルの損失を比較検討し、多くの場合、中価格帯のパッシブ輸送容器と経路可視化の組み合わせが、リスク調整後の最高の価値を提供すると結論付けています。

2. 使い捨てポリマーフォームに関する環境問題:

ニューヨーク、コロラド、デラウェア州では、発泡ポリスチレン製食品サービス品の使用が制限されており、ライフサイエンス包装の免除も厳しくなっています。カリフォルニア州のSB 54法案は、コールドチェーン部品を含む生産者責任目標を義務付けています。これに対し、Thermo Fisher Scientificのようなブランドは、2~8℃を48時間維持し、10,000回の出荷あたり6,500立方フィートのフォームを削減する、100%リサイクル可能な紙製クーラーを発売しました。製薬業界のリーダーは、「削減、変更、回避」のロードマップを採用しており、Novo Nordiskは2033年までに患者あたりのプラスチック使用量を30%削減することを目指しており、使い捨て形式にさらなる圧力をかけています。

3. 新興市場における再利用可能なシッパーの逆物流インフラの限定性:

アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、再利用可能な輸送容器の逆物流インフラが限られていることが課題となっています。

セグメント分析

1. 製品タイプ別:アクティブシステムが二桁の勢いを維持

アクティブシステムは7.18%のCAGRで成長しており、シングルユースボックスが2024年に47.78%の収益シェアを占めているにもかかわらず、断熱輸送容器市場全体を上回っています。航空会社はドライアイスの制限なしにアクティブユニットを受け入れており、より長距離の輸送と高い資産回転率を可能にしています。Pelican BioThermalのようなプロバイダーは、2~25℃を120時間保護する再利用可能なCrēdo Cubeラインを販売しており、CSafeの極低温デュワーは-150℃以下の遺伝子治療を保護します。コストの課題は残りますが、リースモデルや従量課金制の資金調達が、中堅のCRO(医薬品開発業務受託機関)の間で採用を広げています。再利用可能なプログラムは持続可能性目標にも貢献しており、CEVA Logisticsは一部の医薬品輸送レーンで70%の循環型ボックス利用率を達成し、埋立廃棄物を半減させ、炭素排出量を改善したと報告しています。しかし、回収ループが非現実的な大量のワクチンキャンペーンでは、使い捨てカートンが依然として利用されています。

2. 素材別:VIPの採用がEPSの優位性に挑戦

発泡ポリスチレン(EPS)は、安価で成形可能、世界中で入手可能であるため、2024年の出荷量の40.12%を依然として占めています。しかし、輸送業者がより薄い壁、高いペイロード比、フォーム規制への準拠を追求するにつれて、真空断熱パネル(VIP)ライナーは年間7.23%で成長しています。KingspanのOPTIM-Rパネルは、ポリウレタンの5倍の性能を持つR-28/インチを提供し、PanasonicのSlimTechプロセスはVIPコアを薄型冷蔵庫ドアに配置し、量産家電製品での耐久性を証明しています。PFAS添加物や臭素系難燃剤に対する規制の逆風も従来のフォームを脅かしており、バイオベースのPPハニカムボードや成形繊維緩衝材への移行を加速させています。

3. 用途別:食品・飲料が差を縮める

医薬品およびバイオテクノロジー製品の輸送は、GDP(医薬品の適正流通基準)準拠の包装を義務付ける規制障壁に支えられ、2024年の売上高の43.35%を依然として生み出しています。しかし、オンライン食料品、ミールキットの定期購入、高級海産物輸出業者が検証可能な冷蔵チェーンを要求するにつれて、食品・飲料の輸送は7.33%のCAGRで追いついています。米国のスーパーマーケットプロジェクトでは、リーファー(冷蔵コンテナ)を次世代ボックスに置き換えることで、ディーゼル使用量を80%削減し、24時間の都市ルートで7℃未満を維持しました。電子機器メーカーは、熱に敏感なリチウム電池を保護するためにPCMポーチを採用しており、特殊化学品企業は、水性製剤の輸送時に危険物追加料金を回避するためにパッシブ輸送容器に依存しています。

地域分析

1. 北米:

2024年の収益の46.67%を占め、最大の市場となっています。これは、密集したバイオ医薬品クラスター、FDAのGDP施行、および広範な2~8℃のレーン検証によるものです。UPSは、Frigo-TransとBPLを買収し、Andlauerに22億カナダドルの入札を発表することで、2026年までにヘルスケア売上高を200億米ドルに引き上げることを目指しています。ニューヨークとカリフォルニア州でのフォーム規制は、繊維ベースまたは再利用可能なユニットへの切り替えを加速させ、サービスとしてのパッケージングスタートアップに新たな機会を生み出しています。

2. アジア太平洋:

断熱輸送容器市場で最も急速に成長している地域であり、2030年までに7.15%のCAGRが予測されています。中国だけでも、コールドチェーンへの支出が2025年までに9150億元に達する勢いで、数百の新規冷蔵倉庫が追加されています。インドは卸売医薬品流通をデジタル化しており、Pharmarackの分析は現在20万の化学者をカバーし、包装在庫計画に予測需要シグナルを提供しています。多国籍企業もこれに対応し、UPSはハイデラバードにGDP認定ハブを開設し、DHLはシンガポールに超低温液体窒素室を追加しました。

3. ヨーロッパ:

成熟した医薬品需要と積極的な環境法規制が組み合わさっています。この地域の医薬品の約80%が温度管理を必要とし、密度の高い道路網が効率的な回収をサポートするため、再利用可能なコンテナが好まれています。DS Smithの繊維ベースのTailorTempは、2~8℃を36時間維持し、EPSと比較してCO₂排出量を40%削減し、EUの循環経済指令に対応しています。

4. ラテンアメリカ、中東、アフリカ:

これらの地域はまだ初期段階ですが、魅力的です。ワクチン主導の公共調達が倉庫建設を刺激する一方で、ラストマイルの課題が成長を抑制し続けています。

競争環境

競争は激化していますが、市場は中程度に統合されています。業界最大のインテグレーターであるUPSは、Frigo-TransとBPLを通じて欧州のコールドチェーンの範囲を拡大し、Andlauerとの取引の規制承認を待っています。Cold Chain TechnologiesはTower Cold ChainとGlobal Cold Chain Solutionsを買収し、グローバルなレンタルネットワークを構築しました。Carrier GlobalはBerlingerの監視事業を買収し、センサーとボックスの融合に賭けています。

製品差別化は、素材科学とデータ統合に焦点を当てています。VIPの特許は増加しており、積層造形されたコア構造は、5 mW/m-K未満の低い導電率を維持しながらコスト削減を約束しています。IoTスタートアップは、SIMベースのタグをカートンの壁に埋め込み、レーンレベルのETA予測と自動リリース証明書を提供しています。最後に、持続可能性の資格が落札要件となっており、購入者はCO₂ライフサイクルへの影響をコストや保持時間とほぼ同等に評価しています。

最近の業界動向

* 2025年1月: UPSは、ヘルスケアコールドチェーン物流プロバイダーであるFrigo-TransとBPLを買収し、欧州事業を強化しました。これらの統合された事業は、成長する製薬業界の統合された冷蔵・冷凍サプライチェーンのニーズに対応し、断熱輸送容器市場における需要の高まりにさらに貢献することを目指しています。

* 2024年10月: Cold Chain Technologies(CCT)はGlobal Cold Chain Solutionsを買収し、ライフサイエンス分野における温度管理物流の需要増加に対応するため、製品ポートフォリオとグローバルサービスネットワークを拡大しました。この買収は、断熱輸送容器市場における同社の地位を強化するというコミットメントを強調しています。

このレポートは、世界の断熱輸送容器(Insulated Shipper)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、断熱輸送容器市場は2025年に97.6億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)6.78%で成長すると見込まれています。製品タイプ別では、アクティブ温度管理コンテナが最も急速に成長しており、2030年までに7.18%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が最も高い成長率を示し、予測期間中に7.15%のCAGRで成長すると見られています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 温度に敏感な医薬品およびバイオ医薬品の輸送需要の増加。

2. 食品・飲料配送におけるEコマースの成長。

3. 世界のコールドチェーン物流能力の拡大。

4. ラストマイルの超低温輸送容器を必要とする分散型臨床試験の急増。

5. パッシブシステムにおける先進的な相変化材料(PCM)および予測分析の採用。

一方で、市場の成長を阻害する要因も存在します。

1. 先進的な断熱包装ソリューションの高コスト。

2. 使い捨てポリマーフォームに関する環境への懸念。

3. 新興市場における再利用可能な輸送容器のためのリバースロジスティクスインフラの限定性。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しており、これにより市場の構造と各分野の成長ダイナミクスを深く理解することができます。

* 製品タイプ別: 使い捨て断熱輸送容器、再利用可能断熱輸送容器、アクティブ温度管理コンテナが含まれ、それぞれの特性と市場での役割が評価されています。

* 材料別: 発泡ポリスチレン(EPS)、ポリウレタン(PU)、真空断熱パネル(VIP)、相変化材料(PCM)複合材、その他の材料が分析され、技術革新と環境への影響が考慮されています。

* 用途別: 医薬品・バイオテクノロジー製品、臨床試験・細胞/遺伝子治療、食品・飲料、化学品、電子機器、その他といった幅広い産業での需要が調査されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、ASEAN諸国、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、トルコ、南アフリカ、その他中東・アフリカ)といった主要地域およびその主要国における市場動向が詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、市場における競争の性質と主要プレイヤーのポジショニングを明確にしています。Aeris Dynamics、AmerisourceBergen Corporation、Cold Chain Technologies、Cryopak、CSafe、DHL group、Envirotainer、FedEx、Intelsius、KODIAKOOLER、Panasonic Corporation、Pelican BioThermal LLC、Sofrigam Group、Sonoco ThermoSafe、United Parcel Service of America, Inc. (UPS)、va-Q-tec Thermal Solutions GmbHなど、世界の断熱輸送容器市場を牽引する主要な16社の企業プロファイルが含まれています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されており、競合他社の動向を理解する上で貴重な情報源となります。

市場の機会と将来の展望に関するセクションでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価が行われ、今後の市場成長の可能性が探られています。

このレポートは、断熱輸送容器市場における現在のトレンド、成長要因、課題、そして将来の機会を深く掘り下げ、関係者にとって不可欠な情報源となるでしょう。

(文字数:約1900文字)これにより、読者は市場の複雑な状況をナビゲートし、情報に基づいたビジネス戦略を策定するための洞察を得ることができます。投資家、企業戦略家、製品開発者、そして市場参入を検討している新規企業にとって、この包括的な分析は戦略的な意思決定を支援し、競争優位性を確立するための基盤を提供するでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 温度に敏感な医薬品およびバイオ医薬品輸送の需要増加

- 4.2.2 食品および飲料配送におけるeコマースの成長

- 4.2.3 グローバルなコールドチェーン物流能力の拡大

- 4.2.4 ラストマイルの超低温輸送を必要とする分散型臨床試験の急増

- 4.2.5 パッシブシステムにおける高度な相変化材料と予測分析の採用

-

4.3 市場の阻害要因

- 4.3.1 高度な断熱包装ソリューションの高コスト

- 4.3.2 使い捨てポリマーフォームに関する環境問題

- 4.3.3 新興市場における再利用可能な輸送容器の逆物流インフラの限定性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 使い捨て保冷輸送容器

- 5.1.2 再利用可能保冷輸送容器

- 5.1.3 能動的温度管理コンテナ

-

5.2 材料別

- 5.2.1 発泡ポリスチレン (EPS)

- 5.2.2 ポリウレタン (PU)

- 5.2.3 真空断熱パネル (VIP)

- 5.2.4 相変化材料 (PCM) 複合材

- 5.2.5 その他の材料

-

5.3 用途別

- 5.3.1 医薬品およびバイオテクノロジー製品

- 5.3.2 臨床試験および細胞・遺伝子治療

- 5.3.3 食品および飲料

- 5.3.4 化学品

- 5.3.5 電子機器

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Aeris Dynamics

- 6.4.2 AmerisourceBergen Corporation

- 6.4.3 Cold Chain Technologies

- 6.4.4 Cryopak

- 6.4.5 CSafe

- 6.4.6 DHL group

- 6.4.7 Envirotainer

- 6.4.8 FedEx

- 6.4.9 Intelsius

- 6.4.10 KODIAKOOLER

- 6.4.11 Panasonic Corporation

- 6.4.12 Pelican BioThermal LLC

- 6.4.13 Sofrigam Group

- 6.4.14 Sonoco ThermoSafe

- 6.4.15 United Parcel Service of America, Inc. (UPS)

- 6.4.16 va-Q-tec Thermal Solutions GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

断熱輸送容器とは、輸送中に内容物の温度を一定に保つことを目的とした特殊な容器でございます。外部からの熱の侵入や放出を遮断し、内部の温度環境を維持する機能を持っております。医薬品、食品、化学品など、温度変化に敏感な製品の品質保持や安全性確保において不可欠な役割を果たしており、コールドチェーン物流の中核をなす技術でございます。その基本原理は、断熱材による熱伝導の抑制、真空状態による熱対流の防止、そして保冷剤や蓄熱材による温度制御にございます。

断熱輸送容器には、その用途や性能に応じて様々な種類がございます。まず、断熱方式による分類では、最も一般的なものとして、発泡ウレタンや発泡スチロールなどの発泡樹脂を用いたものが挙げられます。これらは比較的安価で軽量であり、幅広い用途で利用されております。より高い断熱性能を求める場合には、真空断熱材(VIP: Vacuum Insulation Panel)を用いた容器が使用されます。VIPは内部を真空状態にすることで熱伝導と熱対流を極限まで抑え、薄い壁厚で高い断熱性能を実現します。さらに、近年ではエアロゲルなどの超断熱材を用いた次世代型容器の研究開発も進められております。

温度帯による分類では、極低温(-150℃以下)、冷凍(-20℃以下)、冷蔵(2~8℃)、定温(15~25℃)など、製品が要求する特定の温度範囲に対応する容器が存在します。極低温輸送には液体窒素やドライアイスが用いられ、医薬品やバイオサンプルなどのデリケートな物質の輸送に利用されます。冷蔵・冷凍輸送では、蓄熱材(PCM: Phase Change Material)や保冷剤(ゲルパック、ドライアイスなど)を組み合わせることで、長時間の温度維持が可能となります。また、電源を用いて能動的に温度を制御するアクティブ型コンテナも存在し、これは特に長距離・長時間の輸送において安定した温度管理を可能にします。

断熱輸送容器の主な用途は多岐にわたります。最も厳格な温度管理が求められる分野の一つが、医薬品およびバイオ医薬品の輸送でございます。ワクチン、インスリン、抗体医薬などのバイオ製剤は、わずかな温度変化でも品質が劣化し、効果を失う可能性があるため、厳密なコールドチェーンが必須でございます。臨床試験検体や治験薬の輸送にも、断熱輸送容器が不可欠でございます。食品業界では、生鮮食品、冷凍食品、乳製品、加工食品などの鮮度維持に広く利用されており、消費者の食の安全と品質確保に貢献しております。その他、化学品、電子部品、医療用検体、臓器移植用臓器などの輸送にも活用されており、その重要性は増すばかりでございます。

関連技術としては、まず高性能な断熱材の開発が挙げられます。真空断熱パネルの性能向上や、より薄く、軽く、高い断熱性を持つ新素材の研究が進められております。次に、蓄熱材(PCM)の進化も重要でございます。特定の融点を持つPCMは、その相変化を利用して長時間にわたり一定温度を維持するため、パッシブ型容器の性能を大きく左右します。また、輸送中の温度をリアルタイムで監視・記録するデータロガーやIoTセンサー、RFIDタグなどのモニタリング技術も不可欠でございます。これらの技術により、輸送中の温度逸脱を早期に検知し、品質保証のトレーサビリティを確保することが可能となります。さらに、容器の軽量化、耐久性向上、再利用性、リサイクル性といった環境負荷低減に資する設計技術も重要な要素でございます。

市場背景としましては、近年、断熱輸送容器の需要が急速に拡大しております。その主な要因は、バイオ医薬品市場の成長、グローバルなコールドチェーン物流の拡大、そしてEコマースにおける生鮮食品や冷凍食品の宅配需要の増加でございます。特に、新型コロナウイルス感染症のパンデミックにおいては、ワクチンの世界的な輸送に断熱輸送容器が極めて重要な役割を果たし、その存在意義が改めて認識されました。また、医薬品の適正流通基準(GDP: Good Distribution Practice)など、各国で温度管理に関する規制が強化されていることも、高性能な断熱輸送容器の需要を後押ししております。一方で、使い捨て容器による環境負荷や、高性能容器のコスト、コールドチェーン全体の複雑性といった課題も存在しております。

今後の展望としましては、さらなる技術革新と持続可能性への対応が求められております。断熱材の分野では、より薄く、軽く、高い断熱性能を持つ次世代素材の開発が進み、輸送効率の向上に貢献すると考えられます。容器自体も、IoT技術を搭載した「スマートコンテナ」へと進化し、リアルタイムでの温度監視、位置情報追跡、さらにはAIによる輸送ルートの最適化やリスク予測が可能になるでしょう。これにより、輸送中のトラブルを未然に防ぎ、より確実な品質保証が実現されます。また、環境負荷低減の観点から、再利用可能な容器の普及、リサイクル可能な素材の採用、そしてエネルギー効率の高いアクティブ型システムの開発が加速すると予想されます。最終的には、断熱輸送容器は単なる箱ではなく、高度な情報技術と環境技術が融合した、コールドチェーン物流の中核を担うソリューションへと発展していくものと期待されております。