複層ガラス窓市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

複層ガラス窓市場レポートは、グレージングタイプ(複層ガラスなど)、サッシ素材(uPVCなど)、用途(住宅、商業施設など)、エンドユーザー産業(建設・不動産、ホスピタリティ・観光など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

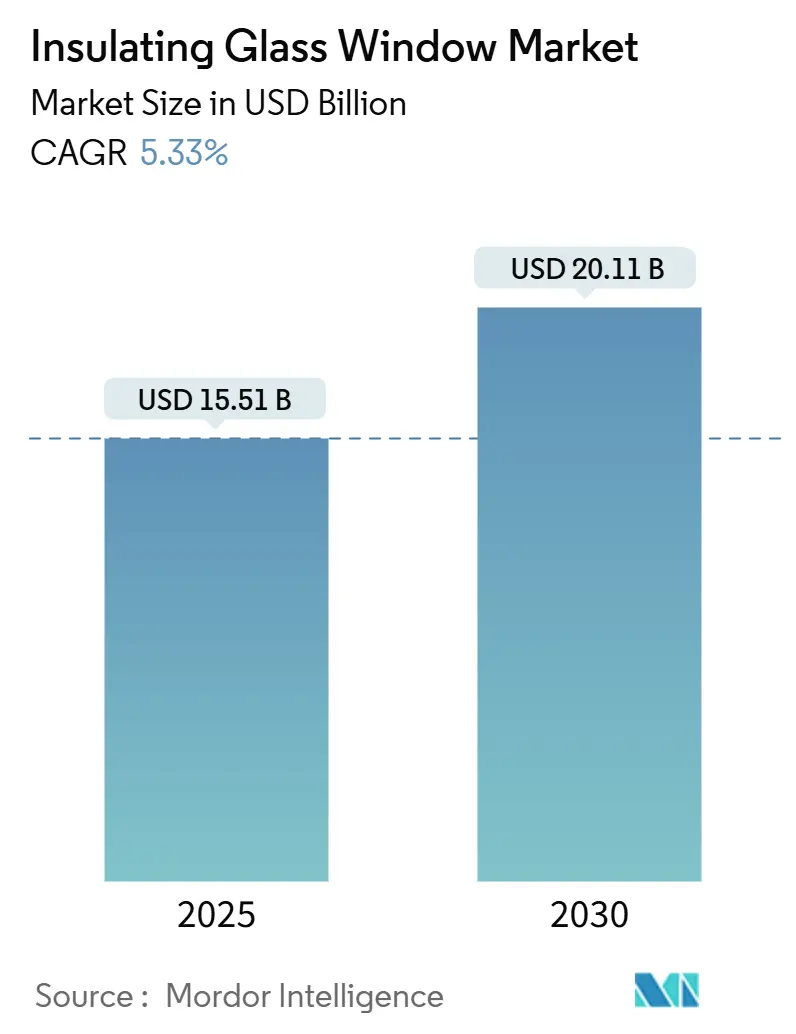

Mordor Intelligenceの調査によると、複層ガラス窓市場は、2025年に155.1億米ドルと推定され、2030年には201.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.33%です。建築物のエネルギーコード、脱炭素化義務、ライフサイクルコスト意識の高まりが、単板ガラスから多層・低U値アセンブリへの移行を推進しています。欧州では安定した改修需要が見られ、アジア太平洋地域では大量の新築需要が加わっています。ソーダ灰やフロートガラスの供給逼迫は生産コストを押し上げていますが、同時にプロセス革新やリサイクルも促進しています。真空複層ガラス(VIG)や薄型トリプルガラス技術の規模拡大に向けた戦略的パートナーシップ、およびスマートビルディングシステムとの統合の進展が、メーカーにとって新たな収益源となっています。競争上の差別化は、化学主導の低炭素炉、VIGの量産、リアルタイム性能向上を定量化する組み込みセンサーに集中しています。

主要なレポートのポイント

* グレージングタイプ別: 二重グレージングが2024年に62.18%の市場シェアを占め、他のグレージングタイプは2030年までに6.36%のCAGRで拡大すると予測されています。

* 窓枠素材別: uPVCが2024年に複層ガラス窓市場規模の42.82%を占め、複合フレームは2030年までに6.29%のCAGRで成長する見込みです。

* 用途別: 住宅向け設置が2024年に51.20%の収益を占め、公共・インフラ施設は2025年から2030年の間に6.57%のCAGRで進展しています。

* 地域別: 欧州が2024年に37.73%のシェアを占め、アジア太平洋地域は2030年までに最速の6.41%のCAGRを記録すると予測されています。

市場の推進要因

複層ガラス窓市場の成長を牽引する主な要因は以下の通りです。

* 多くの経済圏における建築物エネルギーコードの義務化: 厳格化する建築物エネルギーコードは、市場のベースライン熱要件を引き上げ、複層ガラス窓市場に直接的な影響を与えています。例えば、2024年の国際エネルギー保全コードでは、垂直窓のU値許容値が最大17%削減され、カリフォルニア州の2025年改訂版では、さらに低い住宅向け基準が2026年1月に発効します。インドのエネルギー保全建築物コードは、2050年までに商業ビルの電力使用量を20%削減することを目指しており、高性能グレージングに対する安定した需要を促進しています。これらの措置は、規模を拡大し、技術学習曲線を加速させ、先進ユニットの価格を安定させます。

* LEEDおよびBREEAM認証プロジェクトからのグリーンラベルプレミアム: プロジェクトチームは、LEED(エネルギー・環境デザインにおけるリーダーシップ)やBREEAM(建築研究施設環境評価手法)のポイント獲得に貢献する窓にプレミアムを支払うことが多く、複層ガラス窓市場に付加的な利益をもたらします。スマートガラスの統合がHVACエネルギーを最大40%削減できるという研究結果は、認証スコアカードに容易に反映されます。シンガポールのグリーンマークは、2030年までに国内の床面積の80%がプログラム基準を満たすことを目標としており、断熱グレージングは初期費用が高いにもかかわらず、エネルギーおよび採光クレジットの対象となります。

* 発展途上国における都市住宅ブーム: アジアおよびアフリカの一部地域における急速な都市化は、複層ガラス窓産業の量的な成長を促進しています。中東では3.7兆米ドル相当のプロジェクトが進行中で、多くが低U値の窓を求める持続可能性条項を引用しています。中国の珠江デルタでは、新しい商業タワーの窓壁比が平均0.62であり、平方メートルあたりのガラス需要を増加させています。国際金融公社(IFC)は、2035年までに建設バリューチェーンのCO2排出量を13%削減するために1.5兆米ドルが必要と見積もっており、その多くが効率的なグレージングに充てられる予定です。

* 真空複層ガラス(VIG)の量産化によるコスト曲線の低下: VIGラインの規模拡大は、ニッチな技術を手の届く選択肢に変え、総需要を拡大しています。Vitro社のVacuMaxは、薄くて軽量でありながらR20の性能を達成し、既存のフレームを深くすることなく改修に大きな性能向上をもたらします。韓国のライフサイクルモデリングによると、U値0.7 W/m²·KのVIGに切り替えることで、マンションの温室効果ガスを79%削減できる可能性があります。Guardian GlassとVELUXは、フロートガラスの生産能力と屋根窓の販売チャネルを組み合わせ、強化VIGの商業化を加速させ、トリプルグレージングとの価格差を縮める規模の経済をもたらしています。

* ネットゼロカーボン義務によるトリプルおよびクワッドグレージングの採用推進: ネットゼロカーボン義務は、トリプルおよびクワッドグレージングの採用を推進しています。欧州連合(EU)が主導し、北米が追随する形で、これらの義務は、より高い断熱性能を持つ窓の需要を刺激しています。

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* 単板ガラスと比較して初期費用が高いこと: 多層ユニットは単板ガラスに比べて約20~40%のプレミアム価格であり、投資回収期間が重視される市場では採用が抑制されます。2023年には材料費が4.6%上昇し、パンデミック前の水準を23%上回っており、高金利も住宅販売や改修予算を圧迫しています。メーカーは、ライフサイクルでの節約、耐久性、快適性のメリットを伝えることで、初期費用の高さを克服する必要があります。

* 高温多湿地域におけるエッジシールの故障による性能低下: シーラントの劣化は高湿度と高温下で加速し、ガス封入の保持を損ない、視界を曇らせます。現場調査では、高温地域で10年後に30%の故障が確認されており、主にポリイソブチレンの変位が原因です。サプライヤーは、改良されたブチル化学、乾燥剤性能、および高温耐久性試験済みの熱可塑性スペーサー設計に投資し、複層ガラス窓市場の信頼性を維持しようとしています。

* ソーダ灰やアルミニウムスペーサーの価格変動: ソーダ灰は重量比で16%に過ぎないものの、バッチコストの60%を占めるため、製造業者は商品価格の変動にさらされます。

セグメント分析

* グレージングタイプ別: 先進技術が二重グレージングの優位性に挑戦

二重グレージングは引き続き量的な中心ですが、トリプル、クワッド、真空バリアントといった高性能製品へのプレミアム成長が見られます。二重グレージングは2024年に複層ガラス窓市場の62.18%を占めましたが、先進的なグレージングの市場規模は6.36%のCAGRで成長すると予測されており、コードやESG報告が最低期待値を引き上げるにつれて、二重グレージングのシェアを徐々に侵食していくでしょう。GlastonやCorningの薄型トリプルIGUは、0.5mmの中間層を使用することで質量を減らしつつR値を維持し、フレームの再設計なしにネットゼロ目標達成を可能にします。

* 窓枠素材別: 複合材料が勢いを増す

uPVCフレームは2024年に42.82%の収益を占め、コスト効率、良好な熱遮断性、迅速な製造に支えられています。複合フレームは、木材、グラスファイバー、PVCのブレンドであり、6.29%の最速CAGRを示しており、高いR値と洗練された美観を同時に求める建築家の要望を反映しています。AGC Interpaneによる4カ国にわたる自動IGラインへの投資は、先進的なフレーム材料との互換性を向上させ、より広範な複合材料の採用に対する供給側の準備が整っていることを示しています。

* 用途別: 公共・インフラ施設プロジェクトが成長を牽引

住宅建築は2024年に51.20%の収益を占める最大の顧客グループでしたが、公共・インフラ施設は政府がグリーン調達規則を正式化するにつれて、2025年から2030年の間に6.57%のCAGRで他のすべてのセグメントを上回るでしょう。学校、病院、公民館は居住者の幸福を優先し、熱的快適性と概日健康を向上させる低E、採光最適化IGUを好みます。

* 最終用途産業別: 教育分野が成長を主導

より広範な建設・不動産クラスターは、2024年に複層ガラス窓市場収益の44.12%を占めました。教育分野は、各国がエネルギー効率と学生の健康のために学校を近代化するにつれて、2030年までに最速の6.45%のCAGRで成長すると予測されています。ホスピタリティおよび観光業は、快適性、騒音制御、景観品質がプレミアムグレージングを要求する堅調な分野です。医療施設は、厳しい環境要件を満たすために感染制御ガラスコーティングやエレクトロクロミックオプションを検討しています。

地域分析

地域別に見ると、市場の動向は大きく異なります。

* 欧州: 欧州は、厳格な改修義務と成熟した付加価値製品チャネルにより、2024年に37.73%の複層ガラス窓市場シェアを維持し、最大の地域市場です。EUの「Fit for 55」のようなプログラムは、トリプルおよびクワッドアセンブリへの補助金を推進しており、北欧ではすでにトリプルガラスが標準として導入されています。

* アジア太平洋: アジア太平洋地域は、急速な都市化、高密度住宅、および新たなエネルギーコードにより、2030年までに最高の6.41%のCAGRを示します。中国のTier-1都市は、スモッグを抑制し、室内の熱負荷を緩和するためにファサード性能を向上させており、基本的な二重ガラスからの移行を支援しています。インドの改訂されたエネルギー保全建築物コードは、商業タワーにおけるプレミアム窓の採用を促進しています。

* 北米: 北米は複雑な需要プロファイルを示しています。COVID時代のピーク後、住宅改修は軟化していますが、IECC 2024やカリフォルニア州の2025年規則などのコード更新が、低U値製品の仕様を促進しています。インフレ削減法に基づく連邦税制優遇措置は、高性能窓を奨励し、価格感度を部分的に相殺しています。

* 南米および中東・アフリカ: 南米および中東・アフリカは、基盤は小さいものの、大きな成長の可能性を秘めています。3.7兆米ドル相当の中東・北アフリカ(MENA)の建設パイプラインは、持続可能性条項を統合しており、欧州のVIG生産者にとって輸出機会を提供しています。ブラジルの都市計画はLEEDシルバーファサードを要求しており、地元の建設業者は断熱ユニットへと移行しつつあります。

競争環境と主要企業

複層ガラス窓市場は中程度に統合されており、世界のフロートガラス大手と、ユニットをカスタマイズする地域の加工業者によって特徴付けられます。AGC、Saint-Gobain、NSGは2024年に出荷量の30%強を占め、中堅の加工業者やニッチなイノベーターに十分なシェアを残しています。M&Aや合弁事業は、ダイナミックシェーディングを統合するためのエレクトロクロミックスタートアップなど、ホワイトスペース技術をターゲットにしています。競争の激しさは、R&Dの俊敏性、ESG認証、および地域固有の規制に対応する能力にかかっています。

主要な市場プレイヤーには、Saint-Gobain、AGC Inc.、Guardian Industries、Nippon Sheet Glass Co., Ltd.、Cardinal Glass Industries, Inc.などが挙げられます。

最近の業界動向

最近の業界動向としては、以下の点が注目されます。

* 2025年2月: Glaston Corporationが、薄型中央ガラス(わずか0.5mm)を特徴とするトリプルTPS複層ガラス(IG)ユニット製造方法を発表しました。この薄型ガラスTPS IGを使用した窓は、新築および改修の住宅用途に適しています。

* 2024年9月: AeroShieldが、建物のエネルギー使用量を削減し、炭素排出量を削減する高断熱ガラス窓の製造施設を新設しました。この断熱ガラス窓技術は、熱損失を最大65%削減し、建物のエネルギー使用量と炭素排出量を大幅に削減できます。

本レポートは、世界の複層ガラス窓市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望など、多岐にわたる分析を含んでいます。

市場規模は2025年に155.1億米ドルに達し、2030年まで年平均成長率(CAGR)5.33%で成長すると予測されています。

市場の成長を牽引する主な要因としては、複数の経済圏における建築物エネルギーコードの義務化が挙げられます。これにより、エネルギー効率の高い窓への需要が高まっています。また、LEEDやBREEAMといった認証制度によるグリーンラベルプレミアムの獲得が、環境配慮型建築の推進に貢献しています。発展途上国における急速な都市化とそれに伴う住宅ブームも、市場拡大の重要な推進力です。さらに、真空複層ガラス(VIG)の大量生産技術の進展によりコストが低下し、普及が加速しています。ネットゼロカーボン目標の義務化は、特にトリプルガラスやクワッドガラスといった高断熱性能を持つ製品の採用を強く後押ししています。

一方で、市場の成長を抑制する要因も存在します。単板ガラスと比較して初期費用が高いことは、導入の障壁となることがあります。また、高温多湿地域ではエッジシールの故障による性能低下が懸念されるほか、ソーダ灰やアルミニウムスペーサーといった原材料の価格変動が、製品コストに影響を与える可能性があります。

市場は、グレージングタイプ、窓枠素材、用途、最終用途産業、および地域別に詳細に分析されています。

グレージングタイプ別では、ダブルグレージングが2024年の収益の62.18%を占め、依然として主要なシェアを維持しています。しかし、クワッドグレージングや真空複層ガラスユニットは、その優れた断熱性能から最も速い成長を示しています。ネットゼロカーボン目標やより厳しいU値制限に対応するため、初期費用は高いものの、高性能な多層ガラスソリューションが魅力的な選択肢となっています。

窓枠素材別では、uPVC、アルミニウム、木材、複合材、その他の素材(グラスファイバー、スチールなど)が分析対象です。用途別では、住宅、商業ビル、産業施設、公共・社会インフラ、その他の用途(小売、複合施設など)に分類されます。最終用途産業別では、建設・不動産、ホスピタリティ・観光、ヘルスケア、教育、その他の産業(交通ハブ、政府機関など)が含まれます。

地域別では、アジア太平洋地域が最も急速に拡大しており、急速な都市化とエネルギーコードの更新により、2030年まで年平均成長率6.41%を記録すると予測されています。この地域には中国、インド、日本、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)も市場分析の重要な対象地域です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価されています。主要なプレーヤーとしては、AGC Inc.、Saint-Gobain、Nippon Sheet Glass Co., Ltd.、Guardian Industries、Glaston Corporationなどが挙げられます。これらの企業は、VIGや薄型トリプルユニットなどの新技術開発や生産能力の拡大に積極的に投資し、市場での競争力を強化しています。

将来の市場機会としては、ダイナミックティントや太陽光発電層を備えたスマート複層ガラスユニット、およびIoT対応ビル管理システムに統合された複層ガラスモジュールなどが挙げられます。これらは、未開拓のニーズに対応し、建築物のエネルギー管理と快適性向上に貢献する新たな技術革新の可能性を示しています。

この市場は、環境規制の強化と技術革新により、今後も持続的な成長が見込まれるでしょう。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 各経済圏における建築物省エネルギー基準の義務化

- 4.2.2 LEEDおよびBREEAM認証プロジェクトによるグリーンラベルプレミアム

- 4.2.3 発展途上国における都市住宅ブーム

- 4.2.4 真空断熱ガラス(VIG)の大量生産によるコスト曲線の低下

- 4.2.5 ネットゼロカーボン義務化によるトリプル・クワッドグレージングの採用推進

-

4.3 市場の阻害要因

- 4.3.1 単板ガラスと比較して高い初期費用

- 4.3.2 高温多湿地域におけるエッジシールの故障による性能低下

- 4.3.3 ソーダ灰およびアルミニウムスペーサーの価格変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ガラスの種類別

- 5.1.1 二重窓(複層ガラス)

- 5.1.2 三重窓(三層ガラス)

- 5.1.3 その他のガラスの種類(四重窓、真空複層ガラス)

-

5.2 窓枠の素材別

- 5.2.1 硬質ポリ塩化ビニル(uPVC)

- 5.2.2 アルミニウム

- 5.2.3 木材

- 5.2.4 複合材

- 5.2.5 その他の素材(グラスファイバー、スチール)

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業ビル

- 5.3.3 産業施設

- 5.3.4 公共施設およびインフラ

- 5.3.5 その他の用途(小売、複合施設)

-

5.4 エンドユーザー産業別

- 5.4.1 建設・不動産

- 5.4.2 ホスピタリティ・観光

- 5.4.3 ヘルスケア

- 5.4.4 教育

- 5.4.5 その他の産業(交通拠点、政府)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 AeroShield

- 6.4.2 AGC Inc.

- 6.4.3 AluK Group

- 6.4.4 CARDINAL GLASS INDUSTRIES, INC

- 6.4.5 セントラル硝子株式会社

- 6.4.6 Glaston Corporation

- 6.4.7 Guardian Industries

- 6.4.8 Hartung Glass

- 6.4.9 Internorm

- 6.4.10 Morley Glass & Glazing Ltd.

- 6.4.11 日本板硝子株式会社

- 6.4.12 PRESS GLASS HOLDING SA

- 6.4.13 サンゴバン

- 6.4.14 Schott AG

- 6.4.15 sedak GmbH & Co. KG

- 6.4.16 Vitro

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複層ガラス窓は、現代の建築において省エネルギーと快適性向上に不可欠な建材として広く普及しています。この技術は、二枚以上のガラス板を一定の間隔を保って配置し、その間に乾燥空気や不活性ガスを封入して密閉した構造を持つ窓を指します。この密閉された空間が熱の伝達を大幅に抑制することで、優れた断熱性能を発揮します。

まず、複層ガラス窓の定義について詳しく見ていきましょう。一般的な窓ガラスは一枚の単板ガラスで構成されていますが、複層ガラス窓は、少なくとも二枚のガラス板とその間のスペーサー、そしてそれらを密閉するシーリング材から成り立っています。ガラスとガラスの間に設けられた空気層やガス層は、熱伝導率の低い媒体として機能し、室内外の熱の移動を妨げます。これにより、冬は室内の暖気が外へ逃げるのを防ぎ、夏は外の熱気が室内へ侵入するのを抑制します。また、この構造は結露の発生を抑える効果や、外部からの騒音を軽減する防音効果も期待できます。

次に、種類についてです。複層ガラス窓には、その性能や用途に応じて様々な種類が存在します。

最も基本的なものは、ガラス間に乾燥空気を封入した「空気層複層ガラス」です。これは一般的な住宅で広く採用されています。

さらに高い断熱性能を求める場合には、「ガス入り複層ガラス」が用いられます。これは、空気よりも熱伝導率の低いアルゴンガスやクリプトンガスをガラス間に封入したもので、特にアルゴンガス入り複層ガラスは、コストと性能のバランスが良く、普及が進んでいます。クリプトンガスはアルゴンガスよりもさらに熱伝導率が低いため、より薄い層で高い断熱性能を発揮できますが、コストは高くなります。

また、特殊な金属膜をガラス表面にコーティングした「Low-E複層ガラス」も重要な種類です。Low-E(Low Emissivity:低放射)膜は、可視光線を透過させながら、熱の原因となる赤外線を反射する特性を持っています。これにより、冬は室内の暖房熱が外に逃げるのを防ぎ、夏は太陽からの日射熱が室内に入るのを抑制し、一年を通して高い省エネ効果を発揮します。Low-E膜をどのガラス面にコーティングするかによって、遮熱性能を重視するか、断熱性能を重視するかが変わります。

さらに、二枚ではなく三枚のガラスを用いた「トリプルガラス」は、二つの空気層またはガス層を持つことで、複層ガラスよりもさらに高い断熱性能を実現します。寒冷地や、より一層の省エネルギーを求める建築物で採用されています。

防音性能を重視する場合には、ガラスの厚みを変えたり、合わせガラスを組み合わせたりした「防音複層ガラス」も存在します。

これらの複層ガラス窓は、多岐にわたる用途で活用されています。

最も一般的なのは、住宅における採用です。戸建て住宅やマンションにおいて、冷暖房費の削減、冬場の窓際でのコールドドラフト(冷気の下降流)の抑制、結露の防止、そして外部騒音の遮断による居住快適性の向上に大きく貢献しています。

商業施設やオフィスビルにおいても、大規模なガラス面を持つ建物では、複層ガラス窓の採用が必須となっています。これにより、空調負荷の軽減によるランニングコストの削減、従業員や利用者の快適な室内環境の確保、そして企業の環境配慮への姿勢を示すことができます。

学校や病院などの公共施設でも、省エネルギー化と同時に、静かで快適な学習・療養環境を提供するために複層ガラス窓が積極的に導入されています。特に病院では、患者のプライバシー保護と外部からの騒音遮断が重要視されます。

また、美術館や博物館など、温度・湿度管理が厳しく求められる施設では、複層ガラス窓の断熱性能が展示品の保護に役立っています。

複層ガラス窓の性能をさらに高める関連技術も進化を続けています。

前述のLow-E膜は、その代表的な技術であり、ガラスの熱放射率を低減させることで、断熱・遮熱性能を飛躍的に向上させます。

ガラス間のスペーサーも重要な要素です。従来のアルミニウム製スペーサーは熱伝導率が高く、窓の端部から熱が逃げる「熱橋」となり、結露の原因となることがありました。これに対し、樹脂や複合素材を用いた「ウォームエッジスペーサー」は、熱伝導率が低いため、窓全体の断熱性能を高め、結露の発生をさらに抑制する効果があります。

また、ガラス間の空間を真空状態にした「真空ガラス」は、熱伝導の主要因である対流と伝導を極限まで抑えることで、複層ガラスをはるかに上回る断熱性能を、より薄い厚みで実現する画期的な技術です。これは厳密には複層ガラスとは異なる構造ですが、断熱窓技術の最先端として注目されています。

複層ガラス窓の市場背景には、いくつかの要因があります。

最も大きな推進力となっているのは、世界的な省エネルギー意識の高まりと、それに伴う建築物省エネルギー基準の強化です。日本では「建築物省エネ法」などにより、住宅や建築物に対する断熱性能の基準が年々厳しくなっており、複層ガラス窓はこれらの基準を満たすための必須アイテムとなっています。

地球温暖化対策としてのCO2排出量削減目標達成のためにも、建築物のエネルギー消費を抑えることは重要であり、複層ガラス窓はその有効な手段の一つです。

また、消費者の快適性への要求も高まっています。冬の窓からの冷気や結露、夏の強い日差しによる室温上昇は、居住者の不満につながりやすく、より快適な室内環境を求める声が複層ガラス窓の普及を後押ししています。

さらに、エネルギーコストの高騰も、省エネ効果の高い複層ガラス窓への需要を刺激しています。初期投資はかかるものの、長期的に見れば光熱費の削減につながるため、経済的なメリットも認識され始めています。

最後に、将来展望についてです。複層ガラス窓の技術は今後も進化を続けるでしょう。

さらなる高性能化として、トリプルガラスの普及や、より高性能なLow-E膜の開発、そしてクリプトンガスなどの高価な不活性ガスのコストダウンが進む可能性があります。

「スマートウィンドウ」と呼ばれる、電気的に光透過率や熱透過率を調整できる調光ガラスや、太陽光発電機能を備えた窓など、多機能化が進むことも予想されます。これらは、IoT技術と連携し、室内の環境を自動で最適化する未来の窓として期待されています。

また、製造過程における環境負荷の低減や、リサイクル性の高い素材の開発など、持続可能性への配慮も重要なテーマとなるでしょう。

将来的には、窓が単なる開口部ではなく、建物のエネルギー管理システムの一部として、より能動的な役割を果たすようになるかもしれません。複層ガラス窓は、これらの技術革新の基盤として、今後も建築物の省エネルギー化と快適性向上に貢献し続けることでしょう。