断熱塗料市場の規模とシェア分析:成長動向と予測 (2025年~2030年)

断熱塗料市場レポートは、製品タイプ別(アクリル、エポキシなど)、エンドユーザー産業別(石油・ガス、化学・石油化学、建設など)、および地域別(アジア太平洋、北米、ヨーロッパなど)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

断熱コーティング市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

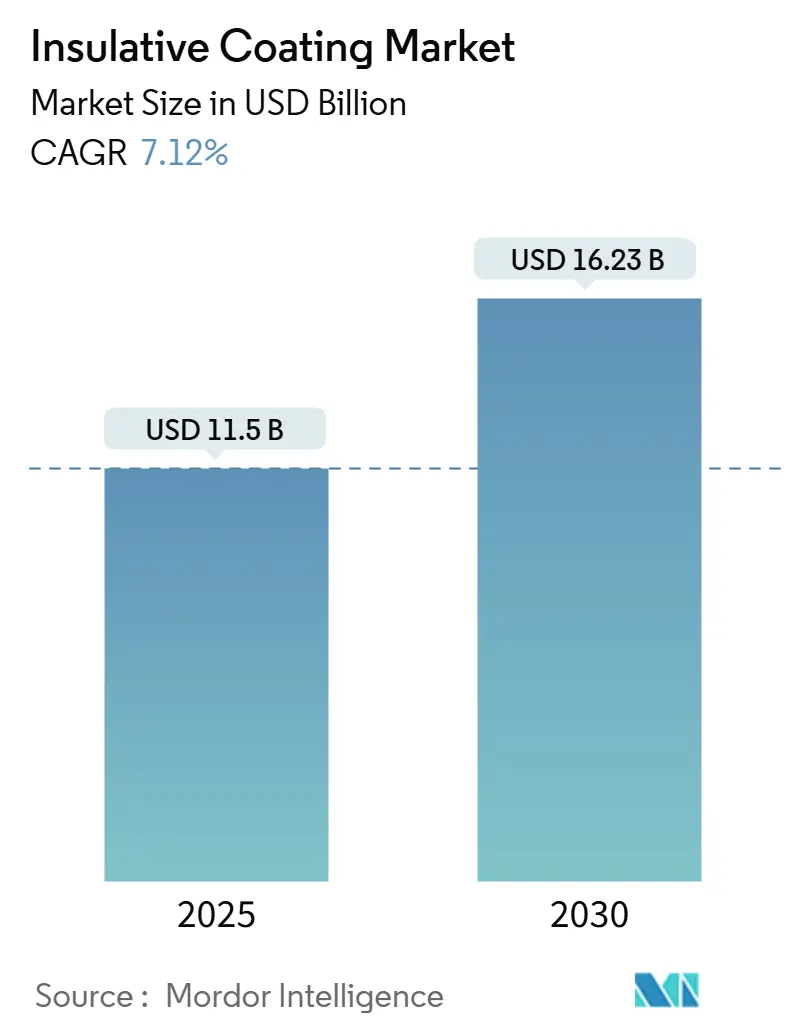

断熱コーティング市場は、2025年には115億米ドルに達し、2030年までに162.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.12%と見込まれています。この着実な成長は、世界的なエネルギー効率規制の強化、産業資産の近代化、および熱管理コーティングの性能範囲を広げる画期的な材料科学の進歩を反映しています。製品の採用は、建設、石油・ガス、発電、バッテリー製造、その他のプロセス産業にわたり、それぞれが熱損失の削減、表面温度の管理、資産寿命の延長を目指しています。アジア太平洋地域は、大規模なインフラ投資と製造業の拡大により、引き続き需要の中心であり、北米と欧州は性能ベースの基準を通じて製品仕様を形成しています。競争戦略は現在、ポートフォリオの再編、エアロゲルやバイオベース化学における研究開発の加速、および長期的な収益を確保するアフターサービスモデルに重点を置いています。原料価格の変動や新規化学物質の認証遅延といった課題は残るものの、脱炭素化に向けた構造的なトレンドが断熱コーティング市場の成長を維持しています。

主要なレポートのポイント

* 製品タイプ別: アクリル系が2024年に収益シェアの35.18%を占め、市場をリードしました。「その他の製品タイプ」セグメントは2030年までに7.19%のCAGRで成長すると予測されています。

* 最終用途産業別: 石油・ガス産業が2024年に断熱コーティング市場シェアの27.61%を占めました。「その他の最終用途産業」セグメントは2030年までに7.85%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に断熱コーティング市場の47.21%を占め、2030年までに8.02%のCAGRを記録し、最も急速に成長する市場でもあります。

世界の断熱コーティング市場のトレンドと洞察

市場牽引要因

1. 産業用LNG液化プラントの急速な成長:

* CAGRへの影響: +1.2%

* 地理的関連性: 世界的(カタール、オーストラリア、北米に集中)

* 影響のタイムライン: 中期(2~4年)

* 大規模なLNGプロジェクトでは、極低温(-162°C)でも断熱特性を維持するコーティングが必要です。米国運輸省の規制強化により、タンク断熱材の許容熱伝導率に厳しい基準が設けられ、高性能ポリウレタンおよびエアロゲルシステムが有利になっています。プロジェクト運営者は、ボイルオフガスの最小化とメンテナンス間隔の短縮を重視しており、これが建設およびメンテナンスサイクル全体でサプライヤーの安定した需要を支えています。カタールのノースフィールドサウスメガトレイン、カナダのLNGサイト、米国の新規液化能力の拡大は、需要が生産拠点周辺に集中していることを示しています。

2. 建築物省エネ基準の厳格化:

* CAGRへの影響: +1.8%

* 地理的関連性: 北米およびEU(APACにも拡大中)

* 影響のタイムライン: 長期(4年以上)

* 2024年国際エネルギー保存コード(IECC)は、R-5からR-30までの連続断熱値を義務付けており、複雑な屋根やファサードの形状で検証可能なR値向上を実現するコーティングの需要を加速させています。カリフォルニア州のR-30屋根規則やワシントン州の気候帯別基準は、州レベルの規制が即座に仕様変更を促す例です。製品開発者は、商業ビルで最大20%の省エネを約束するAkzoNobelのInterpon D1036 Low-Eラインのような低放射率・高反射性コーティングで対応しています。

3. 老朽化したオフショアプラットフォームの改修需要:

* CAGRへの影響: +0.9%

* 地理的関連性: 北海、メキシコ湾、ブラジル沖

* 影響のタイムライン: 短期(2年以内)

* 北海やメキシコ湾の構造物では、断熱材下の腐食が慢性的な問題となっており、その多くは当初の設計寿命を超えて稼働しています。資産所有者は現在、耐腐食性も提供する熱断熱トップコートに予算を計上しており、この二重機能により全面的な再構築ではなく部分的な交換が可能になります。TenarisによるMattrのパイプコーティング事業の買収は、防食技術とフローアシュアランス技術をバンドルすることを目的とした統合を示しています。

4. バッテリーギガファクトリー建設の急増:

* CAGRへの影響: +1.4%

* 地理的関連性: 世界的(中国、EU、北米が主導)

* 影響のタイムライン: 中期(2~4年)

* 世界中で180以上のギガファクトリープロジェクトが計画または建設段階にあり、それぞれが熱暴走を抑制し、周囲のプロセス温度を維持するコーティングを必要としています。レゾナックは最近、EV冷媒パイプ用に0.03 W m-1 K-1の熱伝導率を持つ断熱コーティングを導入し、裸金属と比較して最大40%の省エネを実現しています。欧州の工場はEUバッテリー規制の下で、防火安全性と使用済みリサイクル基準の両方を満たすハロゲンフリー化学物質を優先しています。

5. 超断熱性エアロゲル充填トップコートの登場:

* CAGRへの影響: +0.7%

* 地理的関連性: 世界的(航空宇宙および産業分野で早期採用)

* 影響のタイムライン: 長期(4年以上)

* 「その他の製品タイプ」セグメントの成長を牽引するエアロゲル、イットリア安定化ジルコニア、その他のセラミック充填製剤は、極低温または超高温サービスにおいてその価値を証明しています。これらの先進材料は熱伝導率を0.01~0.03 W m-1 K-1に低下させ、従来のシステムよりも最大50%薄いコーティングを可能にします。航空宇宙タービンブレードや集光型太陽熱発電レシーバーでのパイロットプロジェクトは、技術推進の道筋を示しています。

市場の抑制要因

1. 新規化学物質の防火安全性認証の遅延:

* CAGRへの影響: -0.8%

* 地理的関連性: 世界的(特にEUと北米で厳格)

* 影響のタイムライン: 中期(2~4年)

* 先進的なエアロゲルや膨張性システムは、市場投入前にNFPA 275やEN 13381-8などの厳格な試験をクリアする必要があります。UL Solutionsは、革新的な化学物質の完全な評価サイクルが15ヶ月を超える可能性があると指摘しており、特に複数の火災、煙、毒性指標が要求される場合にはその傾向が顕著です。

2. 熟練した施工業者の不足:

* CAGRへの影響: -0.6%

* 地理的関連性: APAC新興市場、ラテンアメリカ、MEA

* 影響のタイムライン: 短期(2年以内)

* (詳細な説明は提供されていませんが、新興市場における熟練した施工業者の不足が市場成長の妨げとなる可能性があります。)

3. エポキシおよびイソシアネート原料価格の変動:

* CAGRへの影響: -1.1%

* 地理的関連性: 世界的(サプライチェーンはアジアに集中)

* 影響のタイムライン: 短期(2年以内)

* エポキシ樹脂は、中国、韓国、台湾を中心とするビスフェノールAおよびエピクロロヒドリンのサプライチェーンに依存しています。米国国際貿易委員会は2025年5月、主要なアジア輸出国からの輸入が国内生産者に損害を与えていると裁定し、米国の投入コストを押し上げる可能性のあるアンチダンピング関税の道を開きました。

セグメント分析

製品タイプ別:アクリル系の優位性と先進材料からの挑戦

アクリル系製剤は2024年に断熱コーティング市場の35.18%を占め、長年の規制承認と競争力のある価格設定によりその地位を確立しました。これらの水性または溶剤系システムは、建築および軽工業環境で不可欠な、バランスの取れた接着性、UV安定性、作業性を提供します。アクリル系の市場規模は2024年に40.5億米ドルに達し、拡大していますが、厳しい条件下での高性能オプションを検討するユーザーが増えているため、成長は緩やかです。エポキシ系製品がこれに続き、石油、ガス、石油化学プラントでの耐薬品性と強力な基材接着性で評価されています。ポリウレタン技術は、熱サイクルを受ける基材に柔軟性を提供し、アクリル系とエポキシ系の中間に位置し、持続可能性の要件を満たすためにバイオベースグレードが試験生産に入っています。

「その他の製品タイプ」セグメントは、エアロゲル、イットリア安定化ジルコニア、その他のセラミック充填製剤が極低温または超高温サービスでその価値を証明しているため、7.19%のCAGRで最も強い成長軌道を示しています。これらの先進材料は熱伝導率を0.01~0.03 W m-1 K-1に低下させ、従来のシステムよりも最大50%薄いコーティングを可能にします。コストが低下するにつれて、先進材料は産業用途におけるアクリル系のシェアを侵食する可能性がありますが、アクリル系はコストと法規制遵守が性能向上よりも優先される分野でかなりの存在感を維持するでしょう。

最終用途産業別:石油・ガス産業のリーダーシップと多様化

石油・ガス産業は2024年に断熱コーティング市場の27.61%を占め、断熱コーティング市場規模の31.8億米ドルに相当します。オフショアプラットフォーム、LNG液化装置、長距離パイプラインは、プレミアム価格を正当化する熱的および防食性能を必要とします。カタール、テキサス、モザンビークでの新規プロジェクトは数年間の需要を確保し、改修キャンペーンは安定したアフターマーケット需要を維持しています。建設産業が2番目に大きなセグメントであり、建築基準における連続断熱要件によって推進されています。個々の建築プロジェクトはLNGトレインよりも小さいものの、商業用屋根や壁アセンブリ全体の総量は、アクリル系およびポリウレタン系コーティングにとって大きな機会となります。

最も急速な成長は「その他の最終用途産業」に属し、バッテリー製造、発電、データセンター冷却が特殊な熱管理ニーズを推進しているため、7.85%のCAGRで成長しています。高エネルギー密度施設は熱暴走伝播に抵抗するコーティングを採用し、再生可能エネルギー設備は機器ハウジングの熱取得を最小限に抑えるトップコートを使用しています。化学・石油化学プラントは、腐食性のプロセス化学物質に対応するエポキシ系およびセラミック系ソリューションの安定した消費パターンを維持しています。多様化は石油価格への依存を減らし、断熱コーティング市場のサプライヤーの収益基盤を広げています。

地域分析

アジア太平洋地域は2024年に断熱コーティング市場の47.21%を占め、2030年までに8.02%のCAGRで成長すると予測されています。この地域の拡大は、中国とインドにおける大規模な産業プロジェクトに加え、ベトナム、インドネシア、マレーシアにおける製造業への投資によって支えられています。中国のビスフェノールAからジルコニア粉末までの国内原材料生産能力は、現地生産者にコスト優位性をもたらし、地域販売契約における為替リスクを低減します。インドは、DahejでのCPVC樹脂のスケールアップに見られるように、生産能力の増強を加速させており、互換性のあるコーティングの下流需要を刺激しています。東南アジアの精製所および石油化学プラントの建設も需要を支えています。

北米は成熟していますが、厳格な建築物省エネ基準、メキシコ湾のオフショアプラットフォーム改修、加速するギガファクトリー建設によって牽引される、イノベーションに富んだ市場です。北米の断熱コーティング市場シェアは、規制枠組みと先進的な製品提供との緊密な連携により、2024年も堅調でした。インフレ抑制法に基づく連邦政府のインセンティブは、国内のバッテリーサプライチェーンを育成し、熱暴走制御のためのコーティング需要を高めています。

欧州は収益で3位ですが、低VOCおよびバイオベース製剤を優先する持続可能性の義務においてリードしています。水素生産、地域暖房のアップグレード、オフショア風力発電所の建設への投資が安定した需要を支えています。南米はブラジル沖のプレソルト油田開発に後押しされ、中程度の単一桁成長を記録しています。中東およびアフリカの活動は、石油化学の拡大とインフラの近代化に集中しており、開発者が砂漠の熱や攻撃的な海洋環境に対応するために先進的なコーティングを指定しているため、湾岸協力会議(GCC)の新規プロジェクトにおける断熱コーティング市場規模は拡大しています。

競争環境

競争環境は中程度に細分化されており、PPG、AkzoNobel、Sherwin-Williams、Hempel、Jotunなどの主要プレーヤーは、グローバルな流通、アプリケーションの専門知識、規制知識を活用して主要な契約を獲得しています。特に炭素排出量の開示などの持続可能性は、入札にますます影響を与え、サプライヤーはライフサイクルアセスメントダッシュボードを立ち上げるよう促されています。標準的なアクリル系およびエポキシ系システムでは価格競争が激しいですが、差別化された製品は18%を超えるマージンを達成しています。サプライヤーは、施工業者トレーニング、デジタルツール、コーティングの状態を監視する資産管理プラットフォームに投資しています。市場は、原材料コスト管理と技術投資、現場でのアプリケーションサポートのバランスを取る企業に報いており、フルソリューション提供への移行は、製品ベンダーとサービスプロバイダーの境界を曖昧にしています。

断熱コーティング業界の主要プレーヤー

* Akzo Nobel N.V.

* PPG Industries, Inc.

* The Sherwin-Williams Company

* Kansai Paint Co., Ltd.

* Jotun

最近の業界動向

* 2024年3月: Hempelは、メンテナンスコストの削減と断熱材下の腐食(CUI)管理の増大するニーズに対応するため、初の熱断熱コーティングシステムであるHempatherm ICを発売しました。このシステムは、Hempatherm IC 170とIC 175で構成され、高い膜厚形成能力、優れた熱断熱性、およびCUI緩和を提供し、産業機器の耐用年数を延長します。

* 2024年2月: IITボンベイのエンジニアは、太陽熱を反射し、熱吸収を低減する疎水性エポキシ複合コーティングを開発しました。この薄い65マイクロメートルのコーティングは、熱伝導を最小限に抑え、高い赤外線反射率を提供し、熱断熱性を向上させます。

—これらの技術革新は、建物のエネルギー効率を高め、産業設備の寿命を延ばす上で重要な役割を果たしており、市場の成長をさらに加速させると期待されています。今後も、環境規制の強化と省エネルギーへの意識の高まりが、断熱コーティング市場の需要を牽引していくでしょう。特に、既存のインフラの改修や、より厳しい断熱基準を満たすための新築プロジェクトにおいて、その重要性は増す一方です。

このレポートは、断熱コーティング市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、断熱コーティングを、パイプ、タンク、建物の外壁、船舶や車両などの金属、コンクリート、複合表面における熱流を抑制するために設計された液体、粉末、または真空蒸着層と定義しています。従来のバルク断熱材や純粋な電気絶縁ワニスは対象外です。

2. 調査方法論

本レポートの調査方法論は、一次調査(業界関係者へのインタビュー)と二次調査(公開データ、企業情報、専門機関のホワイトペーパーなど)を組み合わせた包括的なアプローチです。市場規模の算出と予測は、世界の樹脂生産量に基づくトップダウンアプローチと、コーティングされた表面積に基づくボトムアップアプローチの両方で検証され、平均販売価格、適用膜厚、耐用年数などの主要変数がモデルに組み込まれています。多変量回帰分析やシナリオ分析も活用されます。

Mordor Intelligenceの2025年の収益ベースラインは115億米ドルであり、熱伝導率0.1 W/mK以下のコーティングに範囲を限定し、バランスの取れた基準年を設定することで、市場推定の信頼性を高めています。他社の推定値との比較では、スコープの定義、価格設定、データ更新頻度の違いが差異の主な要因であることが示されており、本レポートの推定値は計画策定において最も再現性の高い基準を提供します。

3. エグゼクティブサマリー

* 市場規模: 断熱コーティング市場は、2025年に115億米ドルと評価され、2030年までに162.3億米ドルに達すると予測されています。

* 主要地域: アジア太平洋地域が2024年に47.21%の市場シェアを占め、2030年まで年平均成長率8.02%で最も急速に成長する見込みです。

* 主要製品タイプ: アクリル系配合が、その多用途性と費用対効果により、2024年に35.18%の収益シェアを占めました。

* 需要促進要因: 2024年IECCなどの新しい建築エネルギーコードは、より高いR値を義務付けており、高性能断熱コーティングの使用を促進しています。

4. 市場の動向

4.1 市場促進要因

* 工業用LNG液化トレインの急速な成長。

* 建築エネルギーコードの厳格化。

* 老朽化したオフショアプラットフォームの改修需要。

* バッテリーギガファクトリー建設の急増。

* 超断熱性エアロゲル充填トップコートの登場。

4.2 市場阻害要因

* 新規化学物質の防火認定における遅延。

* 新興市場における熟練施工業者の不足。

* エポキシおよびイソシアネート原料価格の変動。

5. 市場規模と成長予測(価値)

市場は以下のセグメントで分析されています。

* 製品タイプ別: アクリル、エポキシ、ポリウレタン、イットリア安定化ジルコニア、その他の製品タイプ(エアロゲルベースなど)。

* 最終用途産業別: 石油・ガス、化学・石油化学、建設、自動車、海洋、航空宇宙、その他の最終用途産業(発電など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリアなど)、南米、中東・アフリカの主要国を含む。

6. 競争環境

市場集中度、戦略的動向、市場シェア/ランキング分析が含まれます。主要企業には、Akzo Nobel N.V.、Jotun、Nippon Paint Holdings Co. Ltd.、PPG Industries Inc.、The Sherwin-Williams Companyなどが挙げられ、各社のプロファイルが提供されています。

7. 市場機会と将来展望

未開拓市場と未充足ニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 産業用LNG液化トレインの急速な成長

- 4.2.2 建築物省エネルギー基準の厳格化

- 4.2.3 老朽化したオフショアプラットフォームにおける改修需要

- 4.2.4 バッテリーギガファクトリー建設の急増

- 4.2.5 超断熱性エアロゲル充填トップコートの発売

-

4.3 市場抑制要因

- 4.3.1 新規化学物質の防火安全認証の遅延

- 4.3.2 新興市場における熟練施工者の不足

- 4.3.3 エポキシ & イソシアネート原料価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ポリウレタン

- 5.1.4 イットリア安定化ジルコニア

- 5.1.5 その他の製品タイプ(エアロゲルベースなど)

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 化学・石油化学

- 5.2.3 建設

- 5.2.4 自動車

- 5.2.5 海洋

- 5.2.6 航空宇宙

- 5.2.7 その他のエンドユーザー産業(発電など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アクゾノーベル N.V.

- 6.4.2 バーガーペインツ・インディア

- 6.4.3 カーボライン

- 6.4.4 ヘンペル A/S

- 6.4.5 ヨツン

- 6.4.6 関西ペイント株式会社

- 6.4.7 マスコート

- 6.4.8 ナノファン・インダストリアル・コーティングス LLC

- 6.4.9 日本ペイントホールディングス株式会社

- 6.4.10 PPGインダストリーズ Inc.

- 6.4.11 シーカ AG

- 6.4.12 SKフォーミュレーションズ・インディア Pvt Ltd.

- 6.4.13 シャーウィン・ウィリアムズ・カンパニー

- 6.4.14 テネメック

- 6.4.15 ウガム・ケミカルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

断熱塗料とは、塗布することで対象物の熱の移動を抑制し、断熱効果を発揮する特殊な塗料の総称でございます。一般的に、熱の伝達には伝導、対流、放射の三つの形態がありますが、断熱塗料はこれらの熱伝達を複合的に抑制するメカニズムを持っています。具体的には、塗料中に含まれる微細な中空セラミックビーズや特殊な顔料が、空気層を形成したり、太陽光などの熱源からの赤外線を反射したりすることで、熱の侵入や放出を防ぎます。これにより、夏場の建物内部への熱の侵入を抑え冷房負荷を軽減したり、冬場の暖房熱の外部への放出を防ぎ暖房効率を高めたりする効果が期待できます。従来の断熱材と比較して、薄膜で施工が可能であり、複雑な形状の箇所にも適用しやすいという特徴がございます。

断熱塗料の種類は、その主要なメカニズムや成分によって分類されます。一つは「遮熱型」で、これは主に太陽光に含まれる赤外線を高効率で反射することで、熱の吸収を抑制するタイプです。屋根や外壁に塗布することで、表面温度の上昇を抑え、建物内部への熱の侵入を防ぎます。もう一つは「断熱材含有型」で、塗料中に微細な中空セラミック粒子や発泡性の樹脂などを配合し、塗膜内に多数の空気層を形成することで、熱伝導率を低減し、熱の移動そのものを抑制するタイプです。多くの製品は、これら遮熱効果と断熱効果の両方を兼ね備えた「複合型」として開発されており、季節を問わず一年を通して省エネルギー効果を発揮することを目指しています。また、使用される樹脂の種類によっても、アクリル系、ウレタン系、シリコン系、フッ素系などがあり、それぞれ耐久性、柔軟性、価格などが異なります。用途や求められる性能に応じて最適な塗料が選定されます。

断熱塗料の用途は多岐にわたります。最も一般的なのは、建築物の屋根や外壁への塗布です。これにより、夏場の室内温度上昇を抑制し、エアコンの使用量を削減することで電気代の節約に貢献します。冬場には室内の暖房熱が外部へ逃げるのを防ぎ、暖房効率を高めます。また、結露の発生を抑制する効果も期待でき、建物の劣化防止にも繋がります。産業分野においてもその活用は進んでおり、工場や倉庫の屋根・壁に塗布することで、作業環境の改善や製品の品質保持に役立ちます。さらに、配管やタンク、貯蔵施設に塗布することで、内容物の温度を一定に保ち、熱損失や熱取得を防ぐことが可能です。これにより、エネルギーコストの削減だけでなく、火傷防止などの安全性の向上にも寄与します。その他、車両やコンテナ、農業用施設など、温度管理が求められる様々な場所での応用が期待されています。

関連技術としては、まず従来の断熱材が挙げられます。グラスウール、ロックウール、発泡スチロール、ウレタンフォームなどは、厚みを持たせることで高い断熱性能を発揮しますが、断熱塗料は薄膜で施工できる点が大きな違いです。また、窓ガラスに貼る遮熱フィルムや、熱を蓄えたり放出したりする相変化材料(PCM)も、断熱・省エネに貢献する技術として注目されています。建物のエネルギー消費を総合的に管理するBEMS(Building Energy Management System)や、太陽光発電システムなどの再生可能エネルギー技術との組み合わせにより、より高い省エネルギー効果が期待できます。近年では、建物の屋根を白く塗ることで太陽光を反射し、ヒートアイランド現象を緩和する「クールルーフ」の概念が広まっており、断熱塗料はその主要な構成要素の一つとして位置づけられています。これらの技術は、単独で用いられるだけでなく、複合的に活用されることで、より快適で持続可能な社会の実現に貢献しています。

市場背景としては、地球温暖化対策と省エネルギー化の推進が最大の要因となっています。世界的なCO2排出量削減目標の達成に向け、各国で建築物の省エネ基準が強化されており、断熱塗料はその有効な手段の一つとして注目されています。また、エネルギーコストの高騰も、企業や一般家庭が省エネ対策に投資する動機付けとなっています。政府による補助金制度や税制優遇措置、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の普及促進も、市場の拡大を後押ししています。一方で、課題も存在します。製品間の性能差が大きく、消費者が適切な製品を選定しにくい点や、初期投資費用が従来の塗料よりも高くなる傾向がある点が挙げられます。また、施工品質が性能に大きく影響するため、専門知識を持った施工業者による丁寧な作業が不可欠です。これらの課題を克服し、より広く普及させるためには、製品の標準化や性能評価基準の明確化、そして消費者への適切な情報提供が求められています。

今後の展望として、断熱塗料はさらなる技術革新と市場拡大が期待されています。技術面では、より高い断熱・遮熱性能を持つ新素材の開発や、耐久性、耐候性の向上、さらには防汚、抗菌、自己修復といった多機能性を付与した製品の登場が予想されます。環境負荷の低い水性塗料やVOC(揮発性有機化合物)排出量の少ない製品の開発も進み、環境配慮型社会への貢献が強化されるでしょう。施工性の改善も重要なテーマであり、より簡便で効率的な塗布方法が開発されることで、普及が加速すると考えられます。市場面では、新築だけでなく、既存建築物のリノベーション需要が高まる中で、断熱塗料の採用がさらに進むと見込まれます。特に、中小規模の建物や、従来の断熱材の施工が難しい複雑な構造の建物への適用が増えるでしょう。また、農業分野でのハウス栽培の温度管理や、物流分野での輸送コンテナの温度維持など、新たな用途開拓も進む可能性があります。断熱塗料は、持続可能な社会の実現に向けた重要なキーテクノロジーとして、その役割を一層拡大していくことでしょう。