インスリンポンプのグローバル市場予測2025年-2033年:有線ポンプ、パッチポンプ、消耗品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

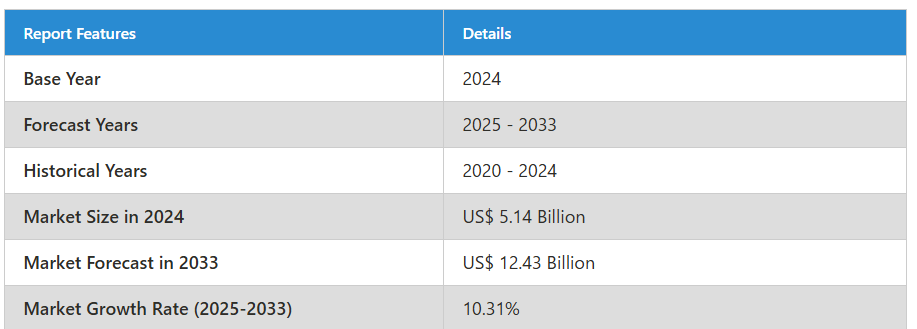

世界のインスリンポンプ市場規模は、2024年の51億4,000万ドルから、2033年には124億3,000万ドルに成長すると予測されております。2025年から2033年までの年間平均成長率(CAGR)は10.31%と堅調な伸びを示します。

これは、糖尿病患者の増加、新たな医療機器の普及、糖尿病管理ソリューションへの認識の高まりによるものでございます。

インスリンポンプ市場の展望

インスリンポンプとは、糖尿病患者様向けにインスリンを体内に投与する小型のコンピューター制御装置であり、血糖値をより適切に管理することを可能にします。この装置は二つの方法でインスリンを継続的に供給します:一日を通して安定した流量を供給する「基礎(ベース)レート」と、食事前や高血糖値を補正するために投与される「ボーラス(追加)投与」です。細いチューブやパッチを介して身体に接続されたポンプは、皮下組織にインスリンを注入し、従来型の注射と比較してより正確で調整可能な投与を実現することで、健康な膵臓の正常な働きを模倣します。インスリンポンプは血糖値の管理を向上させ、糖尿病に関連する合併症を最小限に抑え、食事や運動、その他の要因に応じて投与量を柔軟に調整することを可能にします。

従来の注射法では血糖値を安定させられない方々に特に有用です。皮下へ持続的にインスリンを投与するインスリンポンプは、糖尿病患者、特に1型糖尿病患者にとって不可欠な治療ツールとなりつつあります。インスリン投与の精度と柔軟性が向上したこれらの装置は、患者のインスリン療法への順守率を高め、血糖値をより生理的な範囲まで低下させます。

インスリンポンプ市場の成長要因

糖尿病の有病率上昇

世界的に、特に1型糖尿病の有病率が増加していることが、インスリンポンプ市場の最大の成長要因です。糖尿病と診断される患者数が増加するにつれ、精密かつ継続的な管理を可能にする先進的なインスリン投与システムへの需要が高まっています。従来型のインスリン注射法では血糖値の安定維持が困難な場合があり、これがインスリンポンプの普及促進につながっています。これらのポンプはより精密なインスリン投与を実現し、糖尿病管理を改善することで、患者様の健康状態と生活の質の向上に寄与します。WHOによれば、2022年時点で18歳以上の成人の14%が糖尿病を患っており、1990年の7%から増加しています。2022年には、30歳以上の糖尿病患者の半数以上(59%)が糖尿病治療を受けていませんでした。

技術革新と進歩

インスリンポンプの技術的進歩は、この市場成長の大きな原動力となっております。持続血糖モニタリングシステムやモバイルアプリとの連携により、インスリン投与の効率性と使いやすさが向上しました。これらの技術により、リアルタイムの血糖値モニタリング、インスリンの自動調整、医療提供者への遠隔アクセスが可能となり、糖尿病管理が改善されております。こうした技術が進歩し、より利用しやすくなるにつれ、患者様はインスリンポンプをますます好まれるようになり、市場の拡大がさらに加速しております。『African Journal of Diabetes医薬品』(2024年)によれば、現代の先進的なインスリンポンプには、タッチスクリーンインターフェースやカスタマイズ可能な基礎インスリン分泌量、ボーラス計算機能など、多くの機能が搭載されています。これにより、摂取した炭水化物や現在の血糖値に基づいたインスリン投与量の計算が容易になります。

患者様のコンプライアンス向上と利便性

これらのデバイスが糖尿病の管理をより容易にするため、市場は成長を続けています。従来型の注射では患者が1日に複数回注射する必要がありましたが、インスリンポンプは自動的に一定量のインスリンを供給します。そのため、患者は頻繁に血糖値を測定したり注射を行ったりする必要がありません。この利便性により、患者は治療計画を順守し、糖尿病をより効果的に管理できるようになります。さらに、インスリンポンプは食事摂取や活動量に応じてインスリン投与量を調整できるため、食事や活動に対する柔軟性が高まります。この簡便性から、多くの方がインスリンポンプを選択されています。2023年10月、NCBI発表のデータ収集期間(5年間)において、インスリンポンプの使用率は2017年の59%から2021年には66%へと全体的に増加しました。

インスリンポンプ市場の課題

高コストと手頃な価格の問題

インスリンポンプは非常に高価な医療機器であり、市場参入における主要な障壁の一つです。一部の患者様は、インスリンポンプ本体やCGM(持続血糖モニタリング装置)、注入セットなどの付属品を購入する余裕がありません。これは特に低所得地域において深刻な問題です。これらのポンプの初期費用は、長期的に血糖コントロールが改善されるにもかかわらず、多くの人々にとって負担の大きい投資となっています。この経済的障壁により、複数の国際市場でインスリンポンプの普及が妨げられ、インスリンポンプ事業の成長が鈍化しています。

技術的制約とユーザー

トレーニングインスリンポンプは糖尿病ケアを向上させました。しかし、依然としていくつかの欠点があります。故障が発生することがあり、誤った量のインスリンが供給されたり、センサーが故障したりします。これらはすべて、患者のケアの流れを妨げます。したがって、適切な使用には十分なトレーニングが不可欠です。ユーザー自身も、装置の操作方法や設定の習得、メンテナンスやトラブルシューティングに不安を感じる場合があります。適切な教育とトレーニングがなければ、ユーザーはインスリンポンプの利点を十分に享受できず、フラストレーションや糖尿病管理の効果低下につながる可能性があります。

パッチポンプ市場

パッチポンプ市場は、ウェアラブル技術の進歩と世界的な糖尿病患者の増加を背景に、糖尿病ケア分野で急速に成長しているセグメントです。パッチポンプはコンパクトでチューブレスの装置であり、皮膚から直接インスリンを投与するため、ユーザーにとってより便利で移動が容易になります。これらの装置は、1日に複数回の注射を必要とせずに、正確でカスタマイズ可能なインスリン投与を提供することで、糖尿病管理を簡素化するように設計されています。ユーザーフレンドリーで目立たないソリューションへの需要の高まりや、スマートフォンとの連携や自動血糖モニタリングなどの技術革新が、市場の成長を促進しています。

インスリンリザーバー市場

インスリンリザーバー市場は、糖尿病管理の要となる存在です。主にインスリンポンプ使用者向けに設計されており、糖尿病患者への正確な投与量管理に不可欠なインスリンを供給します。市場成長要因としては、糖尿病診断患者の増加、インスリンポンプの普及拡大、リザーバー容量の増大と互換性向上における技術的進歩が挙げられます。メーカー各社は現在、強固で使いやすく、漏れのないリザーバーの設計に注力しており、これによりユーザーの生活が便利で安全なものとなります。カスタマイズされた糖尿病ケアへの需要の高まりと、素材や設計の品質における革新が相まって、世界中の様々な地域で市場のさらなる拡大を促進しています。

米国インスリンポンプ市場

糖尿病、特に1種類(種類)糖尿病の高い有病率により、米国は南米アメリカ最大のインスリンポンプ市場としての地位を確立しています。米国は医療制度が整備され、糖尿病治療に重点が置かれていることに加え、インスリンポンプの利点に対する認識が高まっています。これらの要因により、正確かつ持続的なインスリン投与を可能とするインスリンポンプの普及が進んでいます。保険のサポートが大きな役割を果たしており、多くの患者がインスリンポンプを入手可能です。医療技術の進歩と主要メーカーの存在により、米国は世界のインスリンポンプ市場において重要な役割を担っており、これが市場の成長を牽引しています。糖尿病ケア・教育専門家協会によれば、自動インスリン投与システムは血糖管理を変革しつつあります。入手可能なデータによると、米国では35万から51万5千人の糖尿病患者がインスリンポンプ療法を受けています。

ドイツのインスリンポンプ市場

ドイツは確立された医療制度と糖尿病有病率の上昇により、欧州インスリンポンプ市場における最大のプレイヤーとなっています。1種類糖尿病患者数の増加に伴い、インスリンポンプの需要も高まっています。ドイツでは、発達した医療インフラが最新の糖尿病管理ソリューションの導入を支えています。技術導入率の高さと医療保険の広範な適用により、患者はますますインスリンポンプを選択する傾向にあります。さらに、同国が医療研究開発に注力していることから、統合型インスリンポンプのようなハイテク製品が今後も糖尿病ケア市場を牽引していくことが確実視されています。2023年8月、チューブレス型インスリンポンプ技術の世界的リーダーであるインシュレット社(Omnipodブランド製品)は、第3の市場であるドイツにおいて、2歳以上の1型糖尿病(T1D)患者向け「Omnipod 5 自動インスリン投与システム(Omnipod 5)」の商業的発売を発表いたしました。

中国におけるインスリンポンプ市場

中国はアジア太平洋地域においてインスリンポンプの新興市場であり、その主な要因は糖尿病、特に1型糖尿病の有病率増加と、同国の医療インフラ拡充にあります。膨大な糖尿病患者を抱える中国では、精密かつ持続的なインスリン投与を可能とするインスリンポンプなどの先進的な糖尿病管理ソリューションに対する需要が高まっています。同国の医療分野は近代化が進み、慢性疾患管理や革新的医療機器へのアクセスが推進されています。糖尿病とその治療法に対する国民の認識向上、および政府の糖尿病ケア施策がインスリンポンプ市場の成長を後押ししています。さらに、拡大する中産階級により、より多くの患者様がインスリンポンプを利用できるようになり、市場をさらに活性化させています。

ブラジルにおけるインスリンポンプ市場

ブラジルはインスリンポンプの巨大な市場です。医療システムが慢性疾患治療に重点を置く中、同国ではインスリンポンプのような先進的な糖尿病管理技術が徐々に受け入れられ始めています。需要は、医療アクセスの拡大に向けた取り組みと、インスリンポンプの利点に対する認識の高まりによって牽引されています。ブラジル市場は、糖尿病患者数が多く、中産階級が増加していることから成長しています。政府や保健プログラムによる糖尿病ケアへの支援が、ブラジル市場の成長を後押ししています。

サウジアラビアにおけるインスリンポンプ市場

サウジアラビアは中東・アフリカ地域におけるインスリンポンプの主要市場です。国内における糖尿病、特に1型糖尿病の有病率増加に伴い、インスリンポンプのような先進的な糖尿病治療機器への需要が高まっています。同国の医療は、慢性疾患治療法の選択肢が頻繁に更新される方向へ急速に変化しています。医療インフラと保険適用範囲の改善も進み、インスリンポンプの入手可能性が高まったことで市場成長が促進されています。インスリンポンプの利点に対する認識の高まりは、サウジアラビアにおける糖尿病治療での使用促進が期待されます。

インスリンポンプ市場セグメント

種類 – 3つの観点による市場区分:

1. 有線式ポンプ

2. パッチ型ポンプ

3. 消耗品

疾患 – 2つの観点による市場区分:

1. 1型糖尿病

2. 2種類糖尿病

付属品 – 3つの観点による市場区分:

1. インスリンリザーバー

2. 注入セット

3. 注入セット挿入装置

エンドユーザー – 3つの観点による市場区分:

1. 病院および診療所

2. 在宅医療

3. その他

国別 – 25カ国における市場区分:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

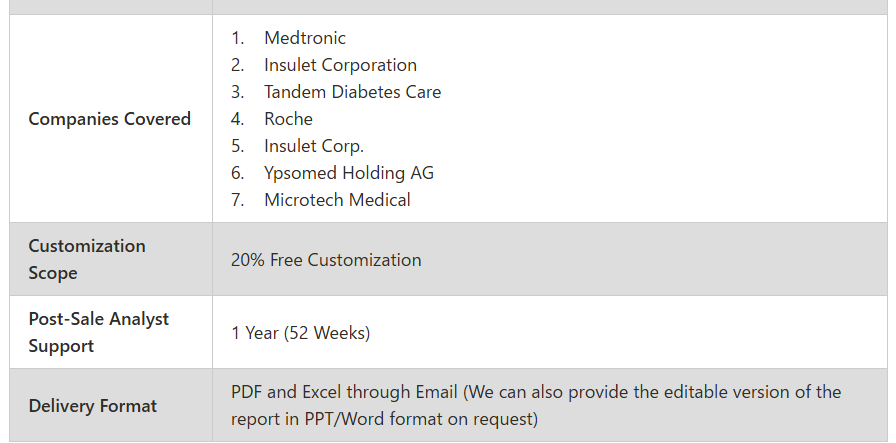

1. Medtronic

2. Insulet Corporation

3. Tandem Diabetes Care

4. Roche

5. Insulet Corp.

6. Ypsomed Holding AG

7. Microtech Medical

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界のインスリンポンプ市場

6. 市場シェア

6.1 種類別

6.2 疾患別

6.3 付属品別

6.4 エンドユーザー別

6.5 国別

7. 世界のインスリンポンプ製品比較

8. 種類

8.1 有線ポンプ

8.2 パッチポンプ

8.3 消耗品

9. 疾患別

9.1 1型糖尿病

9.2 2型糖尿病

10. 付属品

10.1 インスリンリザーバー

10.2 注入セット

10.3 注入セット挿入装置

11. エンドユーザー

11.1 病院および診療所

11.2 在宅医療

11.3 その他

12. 国別

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 英国

12.2.6 ベルギー

12.2.7 オランダ

12.2.8 トルコ

12.3 アジア太平洋地域

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 韓国

12.3.5 タイ

12.3.6 マレーシア

12.3.7 インドネシア

12.3.8 オーストラリア

12.3.9 ニュージーランド

12.4 ラテンアメリカアメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.5 中東・アフリカ

12.5.1 サウジアラビア

12.5.2 アラブ首長国連邦

12.5.3 南アフリカ

13. ポーターの5つの力

13.1 購買者の交渉力

13.2 供給者の交渉力

13.3 新規参入の脅威

13.4 既存競合他社間の競争

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 脅威

15. 償還方針

16. 企業分析

16.1 メドトロニック

16.1.1 概要

16.1.2 最近の動向

16.1.3 収益

16.2 インシュレット・コーポレーション

16.2.1 概要

16.2.2 最近の動向

16.2.3 収益

16.3 タンデム・ダイアベティス・ケア

16.3.1 概要

16.3.2 最近の動向

16.3.3 収益

16.4 ロシュ

16.4.1 概要

16.4.2 最近の動向

16.4.3 収益

16.5 インシュレット社

16.5.1 概要

16.5.2 最近の動向

16.5.3 収益

16.6 イプソメッド・ホールディング AG

16.6.1 概要

16.6.2 最近の動向

16.6.3 収益

16.7 マイクロテック・メディカル

16.7.1 概要

16.7.2 最近の動向

16.7.3 収益

*** 本調査レポートに関するお問い合わせ ***