保険仲介市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

世界の保険ブローカレッジ市場は、保険の種類別(生命保険、損害保険、医療保険など)、ブローカレッジの種類別(リテールブローカレッジ、ホールセールブローカレッジ、その他のブローカレッジ)、保険会社別(民間部門、公共部門/非営利団体)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保険仲介市場の概要

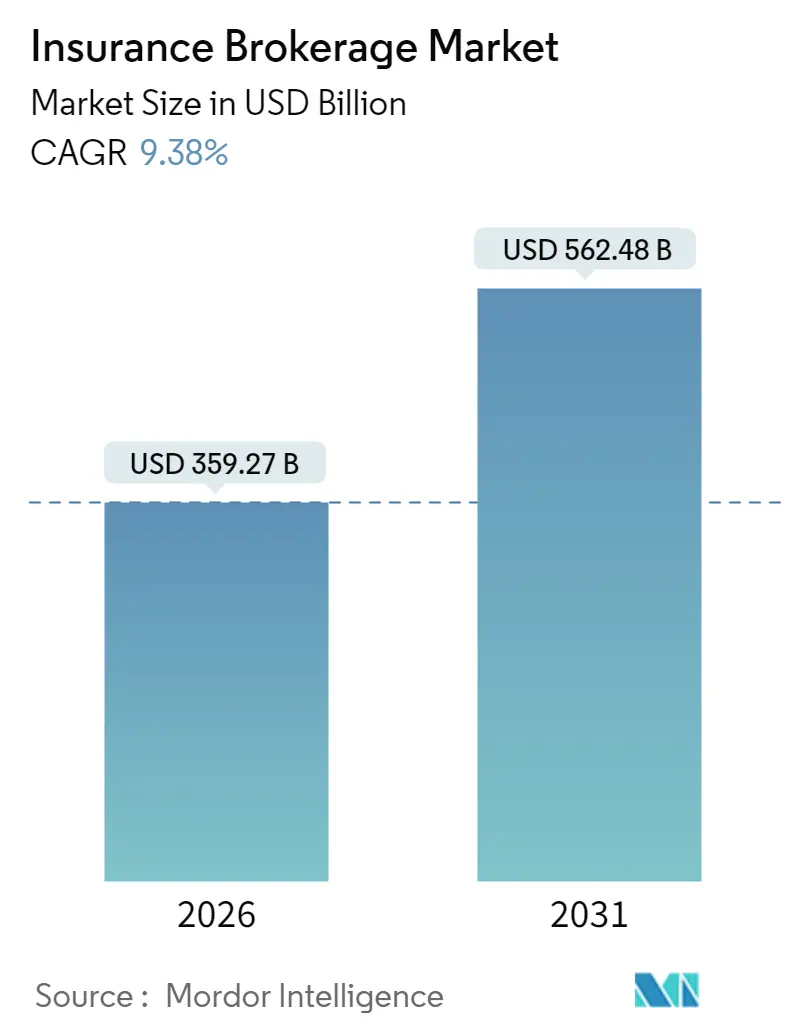

世界の保険仲介市場は、2025年の3,284.7億米ドルから2026年には3,592.7億米ドルに成長し、2031年には5,624.8億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は9.38%が見込まれています。この成長は、サイバー保険、災害関連保険、組み込み型金融ソリューションへの需要加速、およびデジタル投資による契約締結期間の短縮と顧客リーチの拡大によって支えられています。特に、超過・余剰(E&S)保険の利用が増加し、リスク分散が再構築されることで、専門的な市場アクセスを持つブローカーに有利な状況が生まれています。また、公共部門の保険会社が依然として市場を支配していますが、機関投資家からの資金流入により民間部門の能力が急速に成長しています。一方で、2024年から2025年にかけての数十億ドル規模の買収に代表される業界統合は、規模の優位性をもたらすものの、組み込み型チャネルによる自動車保険料の転換の可能性が、従来の仲介業者にとって利益率への圧力を強めています。

主要な市場動向と洞察

成長を促進する要因:

* 新興市場における生命保険需要の増加: インド、中国、東南アジアなどの新興国における中間層の拡大と可処分所得の増加が、生命保険商品の需要を押し上げています。

* テクノロジーの進化とデジタル化の加速: AI、ビッグデータ、IoTなどの先進技術の導入により、保険会社はよりパーソナライズされた商品を提供し、リスク評価の精度を高め、顧客体験を向上させています。これにより、新たな顧客層へのリーチが可能になっています。

* 気候変動と自然災害リスクの増大: 世界中で異常気象や自然災害が増加する中、企業や個人はこれらのリスクに対する保護を強く求めており、災害関連保険や気候変動リスクに対応した新たな保険商品の需要が高まっています。

* 組み込み型保険ソリューションの普及: 自動車購入時や旅行予約時など、顧客が他のサービスを利用する際に保険がシームレスに提供される組み込み型保険は、顧客の利便性を高め、保険加入の障壁を低くすることで市場の拡大に貢献しています。

* 健康意識の高まりと高齢化社会の進展: 医療費の増加や老後の生活保障への関心が高まるにつれて、医療保険、介護保険、ウェルネスプログラムと連携した保険商品への需要が拡大しています。

課題と抑制要因:

* 規制環境の変化とコンプライアンスコスト: 各国の規制当局によるデータプライバシー、消費者保護、資本要件などの厳格化は、保険会社にとってコンプライアンスコストの増加と事業運営の複雑化をもたらしています。

* サイバーセキュリティリスクの増大: デジタル化が進むにつれて、保険会社はデータ侵害やサイバー攻撃のリスクに直面しており、これに対する投資と対策が不可欠となっています。

* 競争の激化と価格圧力: フィンテック企業や非保険業界からの新規参入、および既存プレイヤー間の競争激化により、特に自動車保険や一般保険分野で価格競争が激化し、利益率への圧力が強まっています。

* 人材不足: データサイエンティスト、AI専門家、サイバーセキュリティアナリストなど、デジタル変革を推進するための専門知識を持つ人材の確保が、多くの保険会社にとって課題となっています。

市場セグメントの洞察:

* 保険の種類別: 生命保険セグメントは、新興市場における需要増加と高齢化社会の進展により、引き続き最大のシェアを占めると予測されています。一方、損害保険セグメントでは、自然災害リスクの増大とサイバー保険の需要拡大が成長を牽引します。

* 流通チャネル別: 代理店・ブローカーチャネルは依然として主要な流通経路ですが、オンラインチャネルや組み込み型チャネルの成長が著しく、特に若年層やデジタルネイティブな顧客層へのリーチを拡大しています。

* 地域別: アジア太平洋地域は、インド、中国、東南アジア諸国における経済成長と中間層の拡大を背景に、最も急速に成長する市場となる見込みです。北米と欧州市場は成熟していますが、デジタル化とイノベーションへの投資により安定した成長を維持すると予測されています。

主要プレイヤーと競争環境:

世界の保険市場は、多様なグローバル企業と地域に特化したプレイヤーが混在する競争の激しい環境です。主要なプレイヤーには、Allianz SE、AXA S.A.、Ping An Insurance (Group) Company of China, Ltd.、China Life Insurance Company Limited、Berkshire Hathaway Inc.、MetLife, Inc.、Prudential Financial, Inc.、Zurich Insurance Group Ltd.、Generali Group、Munich Re Groupなどが挙げられます。これらの企業は、M&A、戦略的提携、技術革新への投資を通じて市場シェアの拡大と競争優位性の確立を目指しています。特に、デジタル技術を活用した顧客体験の向上、パーソナライズされた商品の開発、および新たなリスクへの対応が、今後の競争力を左右する重要な要素となるでしょう。

本レポートは、保険ブローカー市場に関する詳細な分析を提供しており、顧客のために様々な保険商品を販売・交渉する保険ブローカーの重要性を強調しています。研究の前提と市場定義、研究範囲、調査方法、エグゼクティブサマリーを経て、市場の全体像が提示されています。

市場概況では、市場の推進要因と抑制要因が詳細に分析されています。市場を牽引する主な要因としては、新興市場における生命保険需要の増加、急速なデジタル化とInsurTechパートナーシップの進展が挙げられます。また、規制の複雑化による専門的なアドバイザリーサービスの必要性の高まり、サイバー保険の配置需要の爆発的増加、自然災害(CAT)に起因するE&S(超過・余剰)市場の拡大も重要な推進力です。さらに、組み込み型金融APIの登場は、ブローカーに新たな収益機会をもたらしています。

一方で、市場にはいくつかの抑制要因も存在します。手数料の圧縮と運営コストの上昇はブローカーの収益性を圧迫しています。直接チャネルや組み込み型チャネルによる仲介排除の脅威も高まっています。グローバルなブローカー人材の不足と高齢化は業界全体の課題であり、インドなどで見られるブローカー手数料の上限設定といった規制も影響を与えています。

市場は、生命保険、損害保険、医療保険、海上・航空・サイバーなどの専門分野保険、再保険仲介といった保険タイプ別に分析されています。ブローカータイプでは、リテールブローカーとホールセールブローカーが主要な区分であり、保険会社は民間セクターと公共セクター/非営利団体に分けられています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域が詳細にカバーされています。

世界の保険ブローカー市場は、2026年には3,592.7億ドルに達し、2031年までには5,624.8億ドルに拡大すると予測されています。特に、サイバー、海上、航空リスクに牽引される専門分野保険は、2031年までに年平均成長率8.22%で最も速い成長を遂げると見込まれています。ホールセールブローカーは、複雑なリスクを専門的に扱う超過・余剰保険料が2024年に1,156億ドルに増加したことを背景に、リテールブローカーよりも速いペースで拡大しています。

組み込み型保険は、2031年までに世界の損害保険料の最大700億ドルを転換させる可能性があり、ブローカーはAPIベースのキャパシティとアドバイザリーサービスを統合することが求められています。競争力強化のためにはAIの活用が不可欠であり、保険会社の99.1%が生成AIツールを試験導入している中、ブローカーはルーティンな引受業務の自動化や予測分析の活用により、配置時間の短縮とアドバイザリー価値の向上を図る必要があります。

地域別では、アジア太平洋地域が規制緩和、デジタルインフラ投資、低い保険普及率を背景に、年平均成長率7.12%で最も強い成長見通しを示しています。

市場概況では、バリューチェーン分析、サプライチェーン分析、規制環境、技術的展望が網羅されており、ポーターの5フォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が深く掘り下げられています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが詳細に評価されています。Acrisure LLC、Aon plc、Arthur J. Gallagher & Co.、Marsh McLennan Companies Inc.、Willis Towers Watson plcなど、多数の主要企業がプロファイルされており、各社の概要、財務情報、戦略、製品・サービス、最近の動向が提供されています。

レポートはまた、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しており、保険ブローカー市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における生命保険契約の需要増加

- 4.2.2 急速なデジタル化 / インシュアテック提携

- 4.2.3 規制の複雑化によるアドバイザリーの必要性

- 4.2.4 サイバー保険の爆発的な需要

- 4.2.5 CAT(自然災害)主導のE&S市場拡大

- 4.2.6 組み込み型金融APIによる新たなブローカー収益の創出

-

4.3 市場の阻害要因

- 4.3.1 手数料の圧縮と運営コストの上昇

- 4.3.2 直接/組み込みチャネルによる仲介排除

- 4.3.3 世界的なブローカー人材不足と高齢化する労働力

- 4.3.4 ブローカー手数料に対する新たな上限設定(例:インド)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 保険タイプ別

- 5.1.1 生命保険

- 5.1.2 損害保険

- 5.1.3 医療保険

- 5.1.4 特殊保険(海上、航空、サイバー)

- 5.1.5 再保険仲介

-

5.2 仲介タイプ別

- 5.2.1 リテール仲介

- 5.2.2 ホールセール仲介

- 5.2.3 その他の仲介

-

5.3 保険会社別

- 5.3.1 民間部門

- 5.3.2 公共部門 / 非営利団体

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Acrisure LLC

- 6.4.2 Aon plc

- 6.4.3 Arthur J. Gallagher & Co.

- 6.4.4 Brown & Brown Inc.

- 6.4.5 HUB International Ltd.

- 6.4.6 Lockton Companies

- 6.4.7 Marsh McLennan Companies Inc.

- 6.4.8 Truist Insurance Holdings

- 6.4.9 USI Insurance Services LLC

- 6.4.10 Willis Towers Watson plc

- 6.4.11 Ryan Specialty Holdings Inc.

- 6.4.12 Howden Group Holdings

- 6.4.13 Alliant Insurance Services Inc.

- 6.4.14 Edgewood Partners Insurance Center (EPIC)

- 6.4.15 BMS Group Ltd.

- 6.4.16 Miller Insurance Services LLP

- 6.4.17 Goosehead Insurance Inc.

- 6.4.18 NFP Corp.

- 6.4.19 Gallagher Re

- 6.4.20 Ardonagh Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

保険仲介とは、特定の保険会社に属することなく、顧客の立場に立って、複数の保険会社が提供する保険商品の中から最適なものを選択し、提案する専門的なサービスを指します。日本では「保険仲立人」という名称で保険業法に位置づけられており、顧客の利益を最優先に、公正かつ中立的な立場で保険契約の締結を媒介する役割を担っています。保険会社から委託を受けて商品を販売する「保険代理店」とは異なり、保険仲介人は顧客から委託を受け、そのニーズに応じた最適な保険ソリューションを提供することが最大の特徴です。これにより、顧客は複雑な保険市場の中から、自身の状況に最も合致した保険商品を効率的に見つけることが可能となります。

保険仲介の形態には、大きく分けて法人向けと個人向けがあります。法人向けの保険仲介では、企業が抱える多様なリスク(事業活動リスク、賠償責任リスク、財産リスク、従業員のリスクなど)を総合的に分析し、最適な企業保険や団体保険の設計・導入を支援します。M&Aに伴うリスクヘッジ、サイバー攻撃への備え、海外進出企業のリスク管理など、専門性の高い分野に特化した仲介業者も存在します。一方、個人向けの保険仲介では、生命保険、医療保険、がん保険、自動車保険、火災保険、海外旅行保険など、個人のライフステージやライフスタイルに応じた多種多様な保険商品を比較検討し、顧客一人ひとりに最適なプランを提案します。近年では、資産形成や相続対策といった金融コンサルティングと連携したサービスを提供する仲介業者も増えています。

保険仲介の主な用途と役割は、顧客と保険会社の双方に多大なメリットをもたらします。顧客にとっては、まず、膨大な数の保険商品の中から、自身のニーズに合致するものを効率的に見つけ出す手助けとなります。保険仲介人は、専門知識と経験に基づき、各保険商品の特徴や保障内容、保険料などを比較検討し、客観的なアドバイスを提供します。また、保険契約の複雑な内容を分かりやすく説明し、契約手続きをサポートするだけでなく、契約後の保険金請求や事故対応、契約内容の見直しなど、長期にわたるサポートを提供することで、顧客の安心を支えます。リスクマネジメントの観点からも、潜在的なリスクを洗い出し、保険以外の対策も含めた総合的なリスクヘッジ戦略を提案する重要な役割を担っています。保険会社にとっては、保険仲介人を通じて、自社だけではリーチしにくい顧客層への販売チャネルを拡大できるほか、専門的なリスクを抱える顧客への対応を効率化できるというメリットがあります。

近年、保険仲介業界では、テクノロジーの進化が著しい影響を与えています。特に「Insurtech(インシュアテック)」と呼ばれる技術革新は、保険仲介のあり方を大きく変えつつあります。人工知能(AI)やビッグデータ分析は、顧客の過去の行動履歴やライフスタイル、健康情報などを分析し、個々の顧客に最適な保険商品をレコメンドする精度を高めています。また、IoTデバイスから得られるデータ(例:自動車の運転データ、ウェアラブルデバイスからの健康データ)を活用することで、よりパーソナライズされた保険料設定や、リスクに応じた予防サービスを提供することが可能になっています。オンラインプラットフォームの普及により、顧客は自宅から手軽に複数の保険商品を比較検討し、見積もりを取得できるようになりました。RPA(ロボティック・プロセス・オートメーション)は、契約事務や顧客管理などの定型業務を自動化し、仲介業者の業務効率を向上させ、より付加価値の高いコンサルティング業務に注力できる環境を整えています。これらの技術は、顧客体験の向上と業務の効率化を両立させる上で不可欠な要素となっています。

日本の保険仲介市場は、少子高齢化の進展、ライフスタイルの多様化、そしてサイバーリスクや自然災害の増加といった社会環境の変化を背景に、その重要性を増しています。保険業法に基づく「保険仲立人」制度は、顧客保護を重視し、厳格な登録要件や業務規制が設けられています。市場においては、従来の保険代理店や銀行窓販、インターネット直販といった多様な販売チャネルとの競争が激化しており、保険仲介人には、より高度な専門性と顧客への付加価値提供が求められています。手数料体系は、顧客からのコンサルティングフィーと、保険会社からの販売手数料の組み合わせが一般的ですが、透明性の確保が常に課題とされています。また、業界内では、M&Aや提携を通じて規模を拡大し、専門性を強化する動きも見られます。顧客の保険に対する知識レベルの向上や、情報収集手段の多様化も、保険仲介人にとって、単なる商品販売者ではなく、真の「リスクコンサルタント」としての役割を強化する契機となっています。

将来の展望として、保険仲介業界はさらなる専門性の深化とデジタル化の推進が不可欠となるでしょう。特定のニッチなリスク分野(例:宇宙保険、再生可能エネルギー保険など)や、高度なリスクマネジメントを必要とする企業へのコンサルティング機能が強化されると予想されます。デジタル技術の活用は、オンラインとオフラインを融合させた「ハイブリッド型」のサービス提供を加速させ、顧客は自身の都合に合わせて、対面でのきめ細やかな相談と、オンラインでの迅速な手続きを使い分けられるようになるでしょう。AIによるパーソナライゼーションはさらに進化し、個々の顧客の潜在的なニーズまでを予測し、超個別化された保険ソリューションを提案することが可能になります。また、保険仲介人は、保険販売に留まらず、資産運用、相続、事業承継といった総合的な金融コンサルティングの一部として、顧客のライフプラン全体をサポートする役割を担うようになるでしょう。グローバル化の進展に伴い、海外リスクに対応できる専門知識やネットワークを持つ仲介業者の需要も高まると考えられます。顧客中心主義を徹底し、テクノロジーを最大限に活用しながら、変化する社会のニーズに応え続けることが、保険仲介業界の持続的な成長の鍵となります。