統合ファシリティマネジメント市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

統合ファシリティマネジメント市場レポートは、サービスタイプ(ハードFM [MEPおよびHVACサービス、消防システムと安全など]、ソフトFM [オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス])、エンドユーザー(商業、ホスピタリティ、産業およびプロセス部門など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合ファシリティマネジメント市場の概要と成長予測(2025年~2030年)

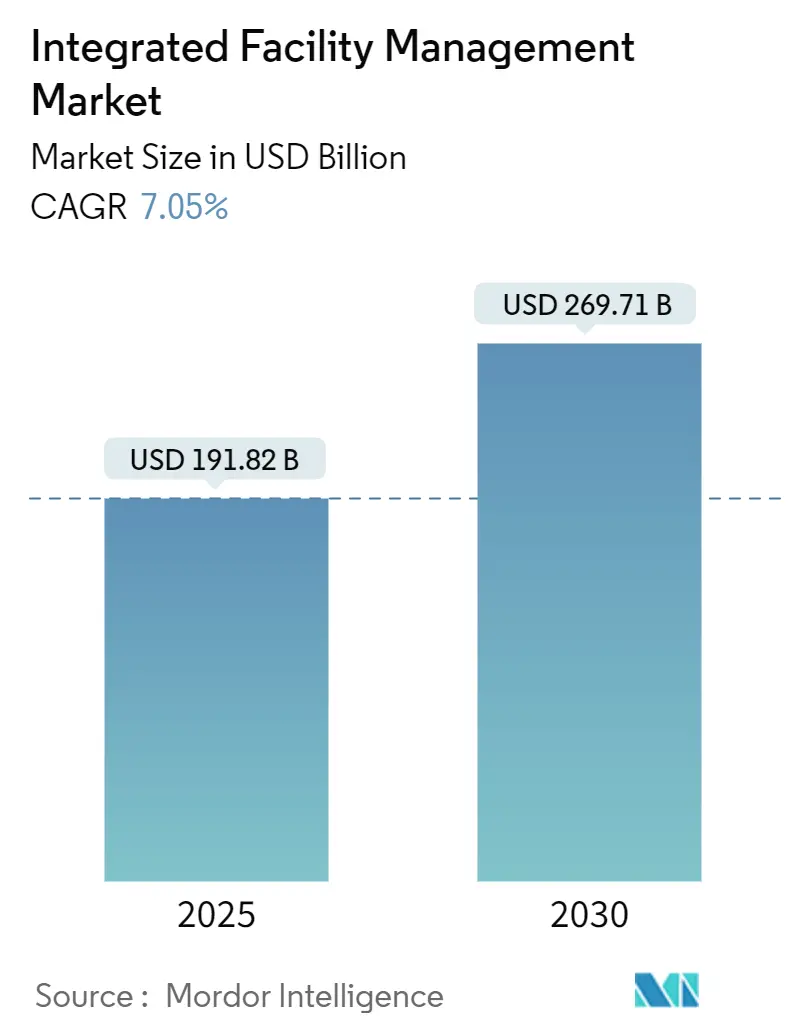

統合ファシリティマネジメント(IFM)市場は、2025年には1,918.2億米ドルに達し、2030年には2,697.1億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は7.05%と見込まれています。この成長は、企業がコスト最適化されたアウトソーシングモデルとデータ豊富なスマートビルディングプラットフォームを組み合わせ、ESG(環境・社会・ガバナンス)報告要件を日常業務に組み込むことで加速しています。商業用不動産リースの緩やかな回復は、プレミアムでエネルギー効率の高いビルへの新たな投資を促しており、AIを活用した予知保全は、データ集約型テナントにとって魅力的な電力使用効率の20~30%向上をもたらしています。

市場競争は技術統合を中心に激化しており、プロバイダーはIoTセンサー、ワークプレイス体験アプリ、分析ダッシュボードを組み込み、ビルデータを実用的な洞察へと変換することが求められています。地域別では、急速な都市化とインフラプロジェクトを背景にアジア太平洋地域が市場を牽引し続けていますが、中東・アフリカ地域は大規模な公共部門のスマートインフラ投資により、最も急速に成長する地域として浮上しています。労働力不足とサイバーセキュリティの責任増大は利益率を圧迫するものの、規模、多様な専門知識を持つ人材、堅牢なサイバープロトコルを備えたプロバイダーは、着実な市場シェア獲得に向けて有利な立場にあります。

# 主要なレポートのポイント

* サービスタイプ別: ハードサービスが2024年に統合ファシリティマネジメント市場シェアの58.54%を占めました。一方、ソフトサービスは2030年までに8.30%のCAGRで成長すると予測されています。

* エンドユーザー別: 機関・公共インフラが2024年に32.58%のシェアを占めましたが、ヘルスケア分野が同じ期間に10.1%のCAGRで成長を牽引すると予想されています。

* 地域別: アジア太平洋地域が2024年に41.75%の収益シェアで市場を支配しました。中東・アフリカ地域は2030年までに9.34%のCAGRで最も急速な成長を遂げると予測されています。

# グローバル統合ファシリティマネジメント市場のトレンドと洞察

促進要因

1. 商業用不動産リースの回復:

2025年には、主要なオフィス資産におけるリース活動が上向きに転じ、テナントは優れた換気システムとデジタル設備を備えたESG準拠のビルへと移行しています。この「質の高い物件への移行」は、プレミアムなビルが多層的なビルディングオートメーション制御を展開するため、サービスを複雑化させ、統合プロバイダーによる包括的な監視を必要とします。柔軟なフロアプレートはリース面積を縮小させる一方で、テナントが従業員をオフィスに呼び戻すためにホスピタリティグレードの環境を求めるため、1平方フィートあたりのサービス密度を高めています。特にアジア太平洋地域の主要都市では、2025年の取引量が5~10%増加すると予測されており、投資の回復に伴う移行および買収後のFM契約が新たな年間手数料収入を生み出しています。プレミアム資産への需要とワークプレイス体験の必要性が相まって、単一のマスター契約の下でのハードサービスとソフトサービスの統合モデルの採用が持続的に支持されています。

2. スマートビルディング改修の急速な成長:

組織は、IoTセンサー、デジタルツイン、AI駆動型エネルギー制御システムを用いて既存の施設を改修し、最大30%のエネルギー節約を実現しています。これにより、統合ファシリティマネジメント市場のベンダーは、ターンキーパートナーとしての地位を確立しています。ジョンソンコントロールズが米陸軍工兵隊から獲得した6億3,000万米ドルの契約は、公共部門がエンドツーエンドのスマートインフラソリューションを求めていることを示しています。改修の範囲は、実装と複数年にわたる運用を組み合わせることが増えており、性能リスクと説明責任の両方を同じプロバイダーに移行させています。統合プラットフォームは、HVAC、照明、セキュリティ、スペース分析を統合し、単一のインターフェースを通じてリアルタイムのオーケストレーションを可能にします。従来のメンテナンス技術とソフトウェア統合スキルを融合できるベンダーは、市場シェアを拡大し、特に炭素排出量削減目標が厳しくなる北米およびヨーロッパのポートフォリオにおいて、10年単位の契約を獲得しています。

3. AIを活用した予知保全の経済性:

予知アルゴリズムは、機器のテレメトリーデータ、気象データ、過去の作業指示ログを取り込み、部品の故障を予測することで、データセンターや重要な医療施設全体で計画外のダウンタイムを大幅に削減しています。センサーコストの低下は、MEP(機械・電気・配管)システム全体での導入を加速させ、AIを概念実証からROI(投資収益率)がプラスとなる規模へと押し上げています。BGISは、遠隔コマンドセンターを通じて約600MWのデータセンター容量を監視しており、パンデミックによる移動制限中も継続性を維持しました。壊滅的な故障の回避は、メンテナンス費用の節約だけでなく、事業中断リスクの軽減にもつながり、保険会社の間でその価値提案が注目されています。独自のAIモデルと堅牢なデータパイプラインを活用するプロバイダーは、ブランドを差別化し、プレミアム価格を設定しています。

4. データ駆動型ESG報告義務:

欧州連合の企業持続可能性報告指令(CSRD)は、スコープ1、2、3排出量の詳細な開示を義務付けており、資産レベルのデータを収集し、企業ダッシュボードに洞察を提供できる統合ファシリティマネジメント市場パートナーへの需要を喚起しています。ソデクソの「WasteWatch」イニシアチブは、2025年8月までに食品廃棄物を50%削減することを目指しており、プロバイダーが技術とプロセス制御を組み込み、クライアントが公表した持続可能性目標達成を支援する方法を示しています。ますます、RFP(提案依頼書)では、自動化された炭素追跡が必須のKPIとして規定されており、プロバイダーはIoT計測、分析、コンプライアンスコンサルティングを従来のFM業務と組み合わせて提供するよう促されています。マルチテナントポートフォリオ全体でESGソフトウェア投資を償却できる大規模プレーヤーは、明確なコスト優位性を享受しています。

抑制要因

1. 熟練したマルチトレード技術者の不足:

高齢化する労働力と職業訓練への登録不足は、HVAC、電気、制御システムの専門家の人材パイプラインを圧迫し、賃金コストを上昇させ、プロバイダーの拡大能力を制限しています。スマートビルディングの改修は、多くの従来の技術者が不足しているデジタルスキル層を追加するため、オンボーディング期間とトレーニング予算が増加しています。プロバイダーは徒弟制度プログラムや独自の研修機関に資金を提供していますが、市場の需要に対して習熟までの時間が遅れています。サービスレベル保証が契約上固定されているにもかかわらず、労働力プレミアムが上昇するため、人材不足は利益率への圧力を強めています。小規模な地域企業は採用難を最も強く感じており、希少な専門知識を確保しようとする大規模プレーヤーによる買収が加速する可能性があります。

2. 統合IoT-FMスタックにおけるサイバーセキュリティの責任問題:

IoTの拡大は、ビルディングオートメーションネットワーク内に新たな攻撃経路を開き、過去12ヶ月間に施設管理者の27%がOT(運用技術)侵害を報告しています。侵害されたHVACシステムや生命安全システムに対する責任は、不動産所有者とFMベンダーの間で曖昧に分かれており、新規入札において契約上の摩擦を生じさせています。保険会社は厳格な侵入テストとインシデント対応フレームワークを義務付け始めており、コンプライアンスコストを押し上げています。マルチサイトポートフォリオに影響を与えるサイバー攻撃が成功した場合、連鎖的な評判の損害と修復費用が発生する可能性があり、一部のクライアントはフルスタックのデジタル導入をためらっています。

3. ソフトサービスのコモディティ化による利益率低下:

清掃、ケータリング、オフィスサポートなどのソフトサービスは、市場の成熟と競争の激化により、コモディティ化が進んでいます。これは、プロバイダーが価格競争に巻き込まれやすく、結果として利益率が低下する傾向にあります。特に成熟市場では、差別化が難しく、効率性とコスト削減が主要な競争要因となります。この状況は、プロバイダーが技術導入やプロセス改善を通じて運用効率を高めることを強く促しています。

4. インフレ連動型契約価格の圧力:

世界的なインフレの進行は、統合ファシリティマネジメント市場にも影響を与えています。特に高インフレ経済圏では、労働力、資材、エネルギーコストの上昇が契約価格に反映され、プロバイダーはコスト上昇を顧客に転嫁する際に圧力を感じています。これにより、契約交渉が複雑化し、利益率の維持が課題となっています。プロバイダーは、コスト管理と効率化を一層強化することで、これらの圧力に対処する必要があります。

# セグメント分析

サービスタイプ別: ハードサービスが市場基盤を確立

ハードサービスは2024年に統合ファシリティマネジメント市場シェアの58.54%を占めました。これは、施設の運用維持に不可欠なMEP(機械・電気・配管)、HVAC(冷暖房空調)、防火、資産管理などの業務の重要性を反映しています。ハードサービスに関連する市場規模は、IoT対応センサーが資産のライフサイクルを延長し、計画外のダウンタイムを削減し、予知保全のサービスレベル契約を支えることで恩恵を受けています。データセンターや病院のような資産集約型セクターは、これらの技術的に複雑な責任を社内で対応するよりもアウトソーシングすることを好みます。

このセグメントの成長は、規制の更新による検査要件の厳格化や、ヨーロッパおよび北米の老朽化したビルストックにおける改修需要により、着実に推移しています。現場エンジニアリングの卓越性とデジタル診断ツールを組み合わせるプロバイダーは、改善された利益率で複数年の契約更新を確保しています。対照的に、ソフトサービスは2030年までに8.30%のCAGRを記録すると予測されており、雇用主が従業員のウェルビーイングを重視する傾向が強まっていますが、清掃やケータリングにおける価格競争が激しいため、運用効率が主要な差別化要因となります。ハードサービスとソフトサービスの両方を単一契約の下で提供するベンダーは、顧客との関係を深め、経常収益の可視性を高めています。

エンドユーザー産業別: ヘルスケアが成長軌道を牽引

機関・公共インフラは2024年の収益の32.58%を占め、広範な自治体、教育、交通機関の施設が安定した長期契約を生み出しています。しかし、ヘルスケア分野は、感染症対策の必要性、臨床能力の拡大、厳格な規制枠組みに牽引され、2030年までに10.1%のCAGRで拡大すると予測されています。病院に関連する統合ファシリティマネジメント市場規模は、従来のビルメンテナンスに加えて生体医療機器の維持管理をますます含んでおり、参入障壁を高めています。

重要な環境をサービスするプロバイダーは、専門的な資格を持ち、ダウンタイムゼロの実績を示す必要があり、これがプレミアムな料金体系を支えています。BFSI(銀行・金融サービス・保険)、IT、小売にわたる商業ポートフォリオは、体験志向のサービスバンドルへと移行しており、産業クライアントは信頼性とプロセス安全に焦点を当てています。ポートフォリオの多様性は、プロバイダーを単一の垂直市場の景気循環から保護し、セグメント間の知識移転を可能にします。

# 地域分析

アジア太平洋地域は2024年に世界の収益の41.75%を占め、統合ファシリティマネジメント市場拡大の原動力としての役割を確固たるものにしています。急速な都市化、豊富なデータセンター建設、政府のスマートシティ構想が、新規建設および改修契約の堅調なパイプラインを維持しています。CBREは、2025年の地域不動産取引量が前年比5~10%増加すると予測しており、開発完了後の引き渡しおよび移行業務の増加を示唆しています。

中東・アフリカ地域は、2012年以降、湾岸諸国が港湾、空港、再生可能エネルギープロジェクトに1,000億米ドル以上を投資していることに支えられ、2030年までに9.34%のCAGRで成長すると予想されています。官民パートナーシップは長期的な施設管理条項を組み込んでおり、プロバイダーに予測可能な手数料収入をもたらしています。北米とヨーロッパは成熟市場であるものの、技術改修、ESGコンプライアンス、柔軟な職場環境の再構築を通じて、中程度の単一桁台の成長を維持しています。

南米は、多国籍企業の拡大する拠点全体で標準化されたサービスレベルを求める企業が増えるにつれて、徐々にアウトソーシングモデルを採用しています。通貨の変動と多様な規制体制は当面の規模拡大を抑制していますが、都市化のトレンドと産業の国内回帰は潜在的な上昇を示唆しています。競争力学は地域によって異なりますが、技術への対応力と信頼できる人材基盤が普遍的なクライアント選択基準として浮上しています。

# 競合状況

統合ファシリティマネジメント業界は、規模の優位性が高まっている一方で、中程度の断片化が見られます。CBREやJLLのような多国籍不動産サービス企業、ISSやSodexoのような専門ファシリティサービス企業、EMCORやABM Industriesのような産業メンテナンス複合企業、そして地域の有力企業が市場シェアを争っています。地域独立系企業がデジタルアップグレードや事業承継のための資金を求める中で水平統合が続いており、ソデクソがアラマークに関心を示したという報道に見られるような大規模な合併の憶測は、地理的範囲とセクターの深さを広げる変革的な取引への意欲を示しています。

戦略的焦点は、地理的フットプリントの拡大、補完的サービスの垂直統合、そしてセンサー、CMMS(コンピュータ化されたメンテナンス管理システム)、テナントアプリを統合的なユーザー体験に結びつける独自の技術エコシステムの3つのレバーを中心に展開しています。AI駆動型分析、デジタルツイン、モバイルセルフサービスインターフェースに積極的に投資するプロバイダーは、人員数ではなく定量化された成果に基づいて差別化を図っています。

ニッチな専門企業は、コンプライアンスの厳格さと稼働時間の要件が単位コストよりも優先されるヘルスケア、ライフサイエンス、ミッションクリティカルなデータセンターにおいて、収益性の高いニッチ市場を切り開いています。一方、大規模プレーヤーは、調達の優位性、標準化されたプロセス、データレイクの洞察を活用して、段階的な利益率向上とコンサルティング型のESGサービスのアップセルを推進しています。したがって、競争の激しさは、ビルデータを測定可能な持続可能性、信頼性、および体験の向上に変換する能力にかかっています。

統合ファシリティマネジメント業界の主要企業

* ISS Facility Service

* CBRE Group Inc

* Compass Group PLC

* Sodexo Inc.

* Jones Lang LaSalle IP Inc.

# 最近の業界動向

* 2025年3月: OCSはLKQ UK & Irelandと5年間の総合ファシリティマネジメント契約を締結し、次世代セキュリティシステムに45万米ドルの計画投資を行うことを発表しました。

* 2025年2月: EquansはPortsmouth Hospitals University TrustとのソフトFM契約を2029年まで延長し、174,013平方メートルのキャンパス全体に清掃ロボットと電子食事注文システムを導入しました。

* 2025年1月: Centrica Business Solutionsは、連邦政府の脱炭素化プロジェクトを加速させるGeneration IV Energy Savings Performance Contractの枠組みに選定されました。

* 2025年1月: Hospital Housekeeping Systemsは、米陸軍の医療施設サポートサービスに関する9億4,000万米ドルの枠組み契約を獲得しました。

本レポートは、統合ファシリティマネジメント(IFM)市場に関する包括的な分析を提供しています。IFMは、企業全体のシステムやプロセス、特にサービスプロバイダーの機能を単一のアウトソーシングされたテクノロジー重視のプラットフォームに統合するアプローチであり、運用効率の向上、コスト削減、および企業目標達成のためのプログラムデータ活用を促進します。

市場は、サービスタイプ別(ハードFM、ソフトFM)、エンドユーザー別(公共/インフラ、商業、産業、教育機関、その他)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化され、その市場規模と成長が予測されています。本市場は2030年までに2697.1億米ドルに達すると予測されており、特にアジア太平洋地域は2024年時点で世界の収益の41.75%を占める主要な貢献地域となっています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、商業用不動産リース市場の回復が挙げられます。経済活動の再開とオフィス需要の回復に伴い、ファシリティマネジメントサービスの需要も増加しています。次に、スマートビルディングへの改修が急速に進んでおり、これによりエネルギー効率の向上や運用コストの削減が期待され、IFMソリューションの導入が加速しています。

また、職場体験アプリとFMプラットフォームの融合が進み、従業員の満足度向上と施設管理の効率化が図られています。中規模企業からのファシリティマネジメントのアウトソーシング需要が急増していることも、市場拡大の重要な要因です。

さらに、データ駆動型のESG(環境・社会・ガバナンス)報告義務の強化により、企業は施設の環境性能や社会貢献度を詳細に管理・報告する必要があり、IFMがそのための重要なツールとなっています。AIを活用した予測メンテナンスの経済性も注目されており、特にデータセンターでは電力使用効率(PUE)を20〜30%改善する可能性があり、これが市場の重要な推進力となっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。有資格の多能工技術者の不足は、高品質なサービス提供を妨げる可能性があります。統合されたIoT-FMスタックにおけるサイバーセキュリティの責任増大は、運用継続性への脅威となり、保険コストの上昇を招くリスクがあります。ソフトサービスのコモディティ化は、プロバイダーの利益率を低下させる要因となっています。また、インフレに連動した契約価格の圧力も、市場参加者にとっての課題です。

サービスタイプとエンドユーザーの動向

サービスタイプ別では、ハードFMとソフトFMに大別されます。ハードFMには、資産管理、MEP(機械・電気・配管)およびHVAC(冷暖房空調)サービス、消防システムと安全管理、その他のハードFMサービスが含まれます。ソフトFMには、オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービスが含まれます。2030年までには、ソフトサービスが年平均成長率(CAGR)8.30%で最も速く成長すると予測されています。

エンドユーザー別では、商業(BFSI、IT・通信、小売・倉庫など)、ホスピタリティ(飲食店、レストラン、大規模ホテルなど)、教育機関・公共インフラ(政府機関、教育機関、交通機関など)、ヘルスケア(公共・民間医療施設など)、産業・プロセス部門(製造業、エネルギー、鉱業など)が含まれます。特にヘルスケアセグメントは、感染管理の専門知識、生体医療機器のメンテナンス、および厳格な規制遵守の必要性から、CAGR 10.1%という高い成長率を示すと見込まれています。

技術的展望とリスク

技術面では、AIを活用した予測メンテナンスがエネルギー効率の向上に大きく貢献し、特にデータセンターにおいて電力使用効率を20〜30%改善する効果が期待されています。しかし、デジタルビルディングにおけるFMプロバイダーにとって、接続されたIoT-FMスタックからのサイバーセキュリティ責任の増大は、運用継続性を脅かし、保険コストを上昇させる主要なリスクとなっています。

地域別分析と競争環境

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、ニュージーランドなど)、中東(サウジアラビア、アラブ首長国連邦、カタール、トルコなど)、アフリカ(南アフリカ、ナイジェリア、ケニアなど)が詳細に分析されています。アジア太平洋地域は、その広範な市場と急速な経済成長により、現在の収益貢献において最も大きな割合を占めています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が行われています。Jones Lang LaSalle Incorporated、Sodexo SA、ISS A/S、CBRE Group Inc.、Compass Group PLC、Cushman and Wakefield PLC、Mitie Group PLC、Aramark Corporationなど、多数の主要企業がプロファイルされており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。IFM市場は、技術革新と多様なエンドユーザーからの需要に支えられ、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 回復する商業用不動産リース

- 4.1.2 スマートビルディング改修の急速な成長

- 4.1.3 職場体験アプリとFMプラットフォームの融合

- 4.1.4 中堅企業からのアウトソーシングの急増

- 4.1.5 データ駆動型ESG報告義務

- 4.1.6 AIを活用した予知保全の経済性

-

4.2 市場の制約

- 4.2.1 熟練した多能工技術者の不足

- 4.2.2 統合されたIoT-FMスタックにおけるサイバーセキュリティの責任

- 4.2.3 ソフトサービスのコモディティ化による利益率の低下

- 4.2.4 インフレ連動型契約価格の圧力

- 4.3 産業バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因の影響

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 ハードFM

- 5.1.1.1 資産管理

- 5.1.1.2 MEPおよびHVACサービス

- 5.1.1.3 消防システムと安全

- 5.1.1.4 その他のハードFMサービス

- 5.1.2 ソフトFM

- 5.1.2.1 オフィスサポートとセキュリティ

- 5.1.2.2 清掃サービス

- 5.1.2.3 ケータリングサービス

- 5.1.2.4 その他のソフトFMサービス

-

5.2 エンドユーザー別

- 5.2.1 商業(BFSI、IT・通信、小売・倉庫などを含む)

- 5.2.2 ホスピタリティ(飲食店、レストラン、大規模ホテルなどを含む)

- 5.2.3 機関・公共インフラ(政府機関、教育、交通機関(空港、鉄道工事など)を含む)

- 5.2.4 ヘルスケア(公立および私立の医療施設を含む)

- 5.2.5 産業・プロセス部門(製造業、エネルギー(石油・ガス探査を含む)、鉱業などを含む)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 ニュージーランド

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 トルコ

- 5.3.5.5 その他の中東諸国

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 ケニア

- 5.3.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ジョーンズ・ラング・ラサール・インコーポレイテッド

- 6.4.2 ソデクソSA

- 6.4.3 ISS A/S

- 6.4.4 CBREグループ・インク

- 6.4.5 コンパス・グループPLC

- 6.4.6 クッシュマン・アンド・ウェイクフィールドPLC

- 6.4.7 AHIファシリティ・サービス・インク

- 6.4.8 EMCORグループ・インク

- 6.4.9 ファシリコム・グループN.V.

- 6.4.10 CBMカタールLLC

- 6.4.11 ミティ・グループPLC

- 6.4.12 アラマーク・コーポレーション

- 6.4.13 GDIインテグレーテッド・ファシリティ・サービス・インク

- 6.4.14 アタリアン・グローバル・サービス

- 6.4.15 OCSグループ・リミテッド

- 6.4.16 サーコ・グループPLC

- 6.4.17 エンジーSA

- 6.4.18 ブイグ・エナジー・アンド・サービス

- 6.4.19 ヴェオリア・エンバイロメントSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合ファシリティマネジメント(Integrated Facility Management、以下「統合FM」と称します)は、企業が保有する建物や設備、インフラといった物理的な資産(ファシリティ)だけでなく、それらの運用・維持管理に関わる多様なサービスやプロセスを、経営戦略と連動させながら全体最適の視点で統合的に管理するアプローチです。従来のファシリティマネジメント(FM)が個々の施設やサービスに焦点を当てていたのに対し、統合FMは、複数の拠点や事業所、さらには人事、IT、総務といった間接部門の機能までをも横断的に捉え、企業全体の価値最大化を目指します。具体的には、コスト削減、生産性向上、リスク管理、持続可能性の確保などを目的とし、経営資源としてのファシリティを最大限に活用するための戦略的な取り組みと言えます。これは単なる業務の効率化に留まらず、企業の競争力強化に直結する重要な経営手法として認識されています。

統合FMには、その実施形態や範囲によっていくつかの種類とアプローチが存在します。一つ目は「インハウス型」です。これは企業内部に専門部署を設け、自社の人材とノウハウを活用して統合的な管理を行う形態です。自社の文化や戦略に深く根差した運用が可能ですが、専門人材の育成や確保が課題となることがあります。二つ目は「アウトソース型」です。専門のファシリティマネジメントプロバイダーに、複数の施設やサービスを一括して委託する形態です。これにより、企業はコア業務に集中でき、プロバイダーの専門知識やスケールメリットを享受できます。アウトソース型には、単一のプロバイダーに全てを任せる「シングルプロバイダーモデル」と、複数の専門プロバイダーを組み合わせて活用する「マルチプロバイダーモデル」があります。三つ目は「ハイブリッド型」は、インハウス型とアウトソース型を組み合わせたものです。戦略的な意思決定や重要な業務は自社で行い、定型業務や専門性の高い業務は外部に委託するといった柔軟な運用が可能です。また、管理の範囲としては、特定の地域内の全施設を統合管理する「地域別統合」や、清掃、警備、エネルギー管理といった特定の機能を全施設で統合管理する「機能別統合」などがあります。さらに、施設の企画・設計から建設、運用、改修、廃棄に至るまで、そのライフサイクル全体を一貫して管理する「ライフサイクルマネジメント」も重要なアプローチの一つです。

統合FMを導入することで、企業は多岐にわたるメリットを享受できます。最も顕著なメリットの一つは「コスト削減」です。複数の施設やサービスを一元的に管理することで、資材やサービスの統合発注によるボリュームディスカウント、効率的な人員配置、エネルギー消費の最適化などが可能になります。次に「生産性向上」が挙げられます。快適で安全な職場環境を提供することで、従業員の満足度やエンゲージメントが高まり、結果として業務効率や創造性の向上に繋がります。また、標準化されたプロセスは無駄を排除し、業務の迅速化を促進します。「リスク管理の強化」も重要なメリットです。災害対策、セキュリティシステムの統合、BCP(事業継続計画)の策定と実行を通じて、予期せぬ事態に対する企業のレジリエンス(回復力)を高めることができます。さらに、統合FMは「企業価値の向上」にも貢献します。不動産ポートフォリオの最適化は、資産の有効活用と財務体質の改善に繋がり、また、省エネルギー化や再生可能エネルギーの導入は、ESG(環境・社会・ガバナンス)投資の観点からも企業の評価を高めます。統合されたデータに基づく客観的な情報提供は、経営層の「意思決定の迅速化」を支援し、より戦略的な経営判断を可能にします。これらのメリットは、企業の持続的な成長と競争力強化に不可欠な要素となります。

統合FMの実現には、様々な先進技術の活用が不可欠です。中心となるのは「FMIS(Facility Management Information System)」です。これは、施設管理に関するあらゆる情報(設備台帳、修繕履歴、契約情報、エネルギー消費データなど)を一元的に管理し、可視化・分析を可能にする基盤システムです。建築物の設計から運用まで、ライフサイクル全体で情報を共有・活用する「BIM(Building Information Modeling)」は、施設の計画段階から運用後のメンテナンスまでを一貫して効率化します。「IoT(Internet of Things)」は、センサーネットワークを通じて、設備機器の稼働状況、室内の温度・湿度、CO2濃度、人流データなどをリアルタイムで収集し、施設の状況を詳細に把握することを可能にします。収集された膨大なデータは「AI(Artificial Intelligence)」や「ビッグデータ分析」によって解析され、設備の故障予測(予知保全)、エネルギー消費の最適化、セキュリティ監視の高度化、さらには利用者の行動パターン分析に基づく空間利用の最適化などに活用されます。「クラウドコンピューティング」は、これらのシステムやデータを柔軟かつセキュアに共有し、リモートからのアクセスや管理を可能にします。また、清掃、警備、点検といった定型業務においては「ロボティクス」の導入が進み、人手不足の解消と効率化に貢献しています。近年注目されている「デジタルツイン」は、物理的な施設を仮想空間に再現し、リアルタイムデータを連携させることで、様々なシミュレーションや最適化を可能にし、より高度な統合FMを実現する技術として期待されています。

統合FMが近年注目を集めている背景には、複数の要因があります。まず「グローバル化と企業規模の拡大」が挙げられます。多くの企業が国内外に複数の拠点を持ち、それぞれの施設を個別に管理する非効率性が顕在化しています。全体最適の視点から、一貫した管理体制を求めるニーズが高まっています。次に「経営環境の変化」です。競争の激化、コスト削減圧力、そして災害やパンデミックといった予期せぬ事態への対応として、BCP(事業継続計画)の重要性が増しており、ファシリティのレジリエンス強化が求められています。「ESG投資の拡大」も大きな要因です。企業は環境負荷の低減、社会貢献、ガバナンス強化といった非財務情報への対応を迫られており、省エネルギー化や再生可能エネルギーの導入、快適な職場環境の提供といった統合FMの取り組みが、企業の評価に直結するようになっています。また、「働き方改革」の推進により、従業員のウェルビーイングや生産性向上に資するオフィス環境の提供が企業の責務として認識され、ファシリティの質が重視されるようになりました。「技術革新」も統合FMの普及を後押ししています。IoT、AI、クラウドコンピューティングといった技術の進化により、これまで困難であった複数施設のリアルタイム監視やデータ分析、自動制御が可能となり、統合FMの実現可能性と効果が飛躍的に向上しました。最後に「人手不足」です。少子高齢化による労働人口の減少は、ファシリティ管理の専門人材確保を困難にしており、効率化やアウトソーシング、ロボット活用による省人化が喫緊の課題となっています。これらの複合的な要因が、統合FMへの関心を高めています。

統合FMは、今後も進化を続け、企業の経営戦略においてさらに重要な位置を占めるようになると考えられます。将来の展望として、まず「データ駆動型FMのさらなる進化」が挙げられます。IoTセンサーから収集される膨大なデータとAIの活用により、設備の故障をより高精度で予測し、最適なタイミングでメンテナンスを行う「予知保全」が一般化するでしょう。また、エネルギー消費の自動最適化や、利用者の行動パターンに基づいた空間利用の最適化も進みます。次に「スマートビルディングとの融合」です。施設自体が自律的に環境を最適化し、運用効率を高めるスマートビルディングの概念と統合FMが一体化することで、より高度な施設管理が実現します。「ユーザーエクスペリエンスの重視」も加速します。従業員や利用者の快適性、健康、生産性向上に直結するファシリティサービスが、統合FMの中心的な要素となるでしょう。パーソナライズされた環境制御や、利用者のニーズに応じた柔軟な空間提供などが進むと予想されます。「サステナビリティの深化」は不可欠なテーマです。ゼロカーボン達成に向けた再生可能エネルギーの最大限の活用、廃棄物削減、資源の循環利用(サーキュラーエコノミー)への貢献が、統合FMの重要なミッションとなります。また、災害やパンデミックといった不測の事態に備える「レジリエンス強化」は、今後も継続的な課題です。より強靭で柔軟な施設運用体制の構築が求められます。「サービスとしてのFM(FM as a Service)」の普及も進むでしょう。企業は必要なファシリティサービスをサブスクリプション形式で利用し、柔軟かつ効率的な運用が可能になります。最終的には、デジタルツイン技術の本格的な活用により、物理的な施設と仮想空間が密接に連携し、高度なシミュレーションと最適化を通じて、企業の経営戦略とファシリティ戦略が完全に統合された未来が描かれています。