統合海洋自動化システム市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

統合海洋自動化システム市場は、製品タイプ別(ハードウェアおよびソフトウェア)、ソリューション別(船舶管理システム、電力管理システムなど)、設置タイプ別(新造船および改修/アップグレード)、エンドユーザー別(商用および防衛)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合型海洋自動化システム市場の概要

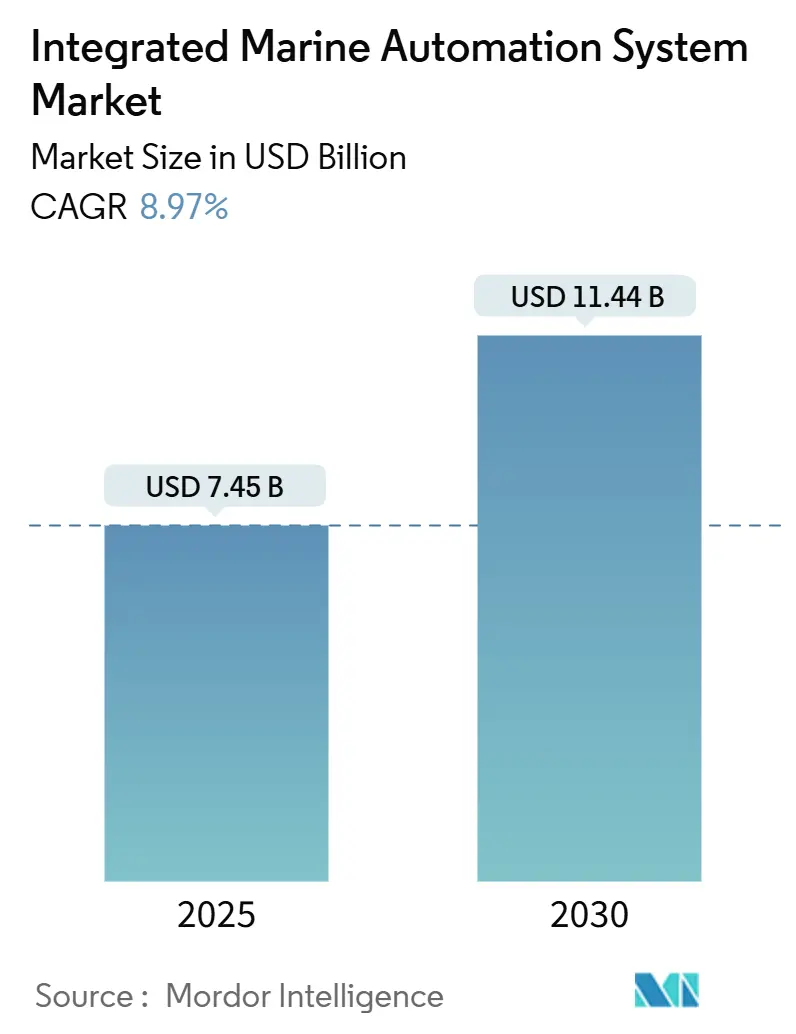

統合型海洋自動化システム市場は、2025年には74.5億米ドルと評価され、2030年までに114.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.97%で成長する見込みです。リアルタイムの船舶最適化、予測保守、自律運航に対する需要の高まりが、商用および防衛艦隊全体での導入を加速させています。国際海事機関(IMO)による炭素強度削減に関する規制圧力は、デジタル化されたプラットフォームにとって魅力的な経済効果を生み出しています。

現在、収益の大部分はハードウェアが占めていますが、燃料節約、乗組員コスト削減、サイバーセキュリティ強化を求める運航者のニーズに応えるため、ソフトウェア中心の分析ソリューションが急速に拡大しています。地域別に見ると、ヨーロッパは洋上風力発電活動と厳格な環境指令により引き続き市場をリードしており、アジア太平洋地域は造船能力と海上貿易の拡大を背景に勢いを増しています。

主要な市場推進要因

統合型海洋自動化システム市場の成長を牽引する主な要因は以下の通りです。

1. IMOのエネルギー効率規制によるデジタル自動化の推進:

IMOの炭素強度指標(CII)および既存船エネルギー効率指標(EEXI)への準拠を目的として、市場参加者は導入を加速させています。リアルタイムの電力管理ソフトウェア、デジタルツイン、航路計画分析は、艦隊が燃料消費を削減し、2030年までに義務付けられている炭素強度40%削減目標を達成するのに役立ちます。EU独自のFuelEU Maritime Regulationは、欧州港に寄港する総トン数5,000トン以上の船舶に対し、2025年までに温室効果ガス強度を2%削減し、2050年までに80%削減することを義務付けています。これらの規制は、CAGRに+2.1%の影響を与え、短期的な影響が見込まれます。

2. 海上貿易量の増加:

世界の海上貿易は2023年に2.4%拡大し、南南貿易の増加から引き続き恩恵を受けています。これにより、コンテナ追跡、予測保守、港湾自動化の需要が高まっています。2025年には国際貿易額が34兆米ドルに達すると予測されており、ターミナルは船舶の到着、バース割り当て、内陸物流を同期させるAI対応貨物処理システムに投資しています。この要因はCAGRに+1.8%の影響を与え、長期的な影響が見込まれます。

3. 船員不足の中での乗組員コスト最適化:

船員不足と賃金インフレの進行により、運航者は統合監視、AI支援診断、陸上サポートセンターに依存し、少人数の船上チームで運航するようになっています。予測保守ソフトウェアは故障前に介入をスケジュールし、計画外のダウンタイムを削減し、技術スタッフの必要性を低減します。この要因はCAGRに+1.5%の影響を与え、中期的な影響が見込まれます。

4. 洋上風力発電メンテナンス向け遠隔操作・自律型船舶:

洋上風力発電所は、自律技術のビジネスケースを示しています。実証プロジェクトでは、無人水上艇(USV)を使用することで、2GWのサイトで設備投資コストを750万米ドル、年間運用コストを85万米ドル削減できると報告されています。AI搭載ドローンや自律型水中ビークル(AUV)は、検査時間を半減させながら高品質のデータを取得し、タービンのダウンタイムと関連排出量を最小限に抑えるのに役立っています。この要因はCAGRに+1.0%の影響を与え、長期的な影響が見込まれます。

5. 海洋観光産業の高成長:

海洋観光産業の高成長も市場の推進要因の一つであり、CAGRに+1.2%の影響を与え、中期的な影響が見込まれます。特にアジア太平洋地域と地中海地域で顕著です。

6. サイバーセキュリティ強化のための防衛IPMS導入:

防衛分野におけるサイバーセキュリティ強化のための統合プラットフォーム管理システム(IPMS)の導入も、CAGRに+0.8%の影響を与え、中期的な影響が見込まれます。NATOおよびアジア太平洋地域の防衛市場で特に重要です。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. デジタル化によるサイバー攻撃への脆弱性:

傍受されたVSATトラフィックは、暗号化されていないデータが多くの船舶をチャート操作や乗組員データ盗難にさらしていることを示しています。推進・操舵を制御する産業用制御システムは遠隔から侵害される可能性があり、分類協会はサイバーレジリエンスの表記を導入しています。運航者は自動化のアップグレードと並行して、侵入検知、ネットワークセグメンテーション、乗組員訓練のための予算を組む必要があります。この要因はCAGRに-1.3%の影響を与え、短期的な影響が見込まれます。

2. 高額な初期費用と統合の複雑さ:

デジタルツインや自律航行には、中小規模の船主の設備投資許容範囲を超えるセンサー、エッジコンピューティングハードウェア、認定ソフトウェアが必要です。多様な既存船のレトロフィットには、特注のエンジニアリングと長期間の係留が必要となり、投資回収が遅れます。特殊鋼や電子部品のサプライチェーンのボトルネックは予算をさらに膨らませ、限られた造船所のスロットはプロジェクトのタイムラインを長期化させます。この要因はCAGRに-1.8%の影響を与え、中期的な影響が見込まれます。

3. 独自システム間の相互運用性のギャップ:

独自システム間の相互運用性のギャップも市場の抑制要因であり、CAGRに-0.9%の影響を与え、長期的な影響が見込まれます。特にレトロフィットプロジェクトで課題となります。

4. 遠隔ルートでの衛星帯域幅の制限:

極地や深海航路における衛星帯域幅の制限も、CAGRに-0.7%の影響を与え、中期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別:ハードウェアからソフトウェアへのシフト

* ハードウェア: 2024年には統合型海洋自動化システム市場シェアの62%を占め、センサー、制御モジュール、航行用電子機器が不可欠な要素として市場を牽引しています。

* ソフトウェア: 2030年までに9.2%のCAGRで急速に成長しています。運航者は予測保守、燃料航路最適化、サイバー監視のためにクラウド接続プラットフォームを導入しています。制御モジュールには、船上で自律アルゴリズムを実行するエッジAIチップが組み込まれ、断続的な衛星リンクへの依存を減らしています。この変化は、一度きりのハードウェア販売から、継続的なデジタルサービスへの価値創造のシフトを示しています。

2. ソリューション別:船舶管理システムの優位性と分析の成長

* 船舶管理システム: 2024年には統合型海洋自動化システム市場規模の37.2%を占め、推進、航行、補助制御を単一のインターフェースで統合しています。

* 分析および予測保守ソリューション: 2030年までに9.7%のCAGRで最も速く成長しており、船主は燃料節約と規制遵守を追求しています。電力管理モジュールは、主エンジン、バッテリー、代替燃料システムをバランスさせ、脱炭素化目標を強化します。デジタルツインは、運航者が陸上で航路、推進、貨物積載シナリオをストレステストすることを可能にし、意思決定サイクルを短縮します。安全・セキュリティパッケージは、レーダー、カメラ、サイバー脅威インテリジェンスを統合し、全体的なリスク可視性を提供します。

3. 設置タイプ別:新造船とレトロフィットの動向

* 新造船: 2024年には統合型海洋自動化システム市場シェアの53.4%を占めていますが、レトロフィットが急速に拡大しています。

* レトロフィット/アップグレード: 2030年までに10.5%のCAGRで成長しており、船主はIMO排出規制に準拠するために老朽化した船舶を近代化しています。即時の燃料効率向上と乗組員削減による投資回収が期待されます。レトロフィットの複雑さは、断片化された既存システムと多様な船体設計に起因しますが、モジュール式のプラグアンドプレイキット、遠隔試運転、標準化されたケーブル配線がダウンタイムを軽減します。

4. エンドユーザー別:商用船の優位性と防衛分野の成長

* 商用船: 2024年には船舶数と貨物価値の点で65.4%の収益シェアを維持しています。商用船主は、炭素排出規制遵守、スケジュール信頼性、乗組員削減に注力しています。

* 防衛用途: 2030年までに9.3%のCAGRを記録すると予測されています。推進、兵器、ミッションデータを強化されたサイバーセキュリティアーキテクチャの下で統合する統合プラットフォーム管理システム(IPMS)によって牽引されています。自律型機雷掃海艇や無人水上ビークルは、防衛分野における完全自動制御ループへの意欲を示しています。

地域分析

1. ヨーロッパ:

2024年には統合型海洋自動化システム市場で31.7%の収益シェアを占め、市場をリードしています。洋上風力発電船の需要、ノルウェーやオランダの先進的な造船業、厳格な環境規制がその要因です。ノルウェーのゼロエミッション海洋技術に対する3億6,000万米ドルの支援プログラムは、高度な電力管理自動化に依存する水素およびバッテリーソリューションに資金を供給しています。

2. アジア太平洋:

2030年までに10.2%のCAGRで最も急速に成長する地域と予測されています。中国は世界の新規造船総トン数のほぼ半分を占め、生産性向上と労働力不足解消のために自動化を組み込んでいます。日本と韓国は、高度な制御システムを必要とするハイエンドのLNG運搬船や海軍プラットフォームで差別化を図っています。地域の政府はデジタル港湾イニシアチブを推進しており、陸上監視や衛星ベースの航行強化に対する需要を喚起し、統合型海洋自動化システム市場をさらに押し上げています。

3. 北米:

市場規模では3位ですが、防衛主導の自動化にとって重要な地域です。米海軍は無人水上・水中ビークルを追求しており、国内サプライヤーはサイバーセキュリティ強化型統合プラットフォーム管理システムを開発しています。ロサンゼルスからハリファックスまでの港湾当局は、AIバース割り当てシステムや陸上電力インフラを展開しています。

4. 中東・アフリカ:

まだ初期段階ですが、湾岸諸国がスマートポートプロジェクトや洋上風力発電に投資しているため、将来有望な市場です。

競合状況

統合型海洋自動化システム市場の競争は中程度に断片化されています。ABB、シーメンス、コングスベルグなどのグローバル産業グループは、ハードウェア、ソフトウェア、アフターサービスにわたる幅広いポートフォリオを維持しています。彼らは規模を活用して、推進、電力、自動化を統合されたプラットフォームの下で統合しています。Praxis Automation Technology、RH Marine、Logimaticなどの中堅専門企業は、モジュール式ブリッジシステムやレトロフィットに注力し、俊敏性とカスタマイズが重視される契約を獲得しています。

戦略的パートナーシップが市場参入戦略を支配しています。ABBはサムスン重工業と統合型電気推進および電力管理パッケージで協力し、シーメンスはバルチラとデータ分析エコシステムで提携しています。買収はソフトウェア機能の獲得を目的としており、コングスベルグによるロールス・ロイス・コマーシャル・マリンの買収は、その自律製品ラインを拡大しました。スタートアップ企業はAI、ブロックチェーン、エッジコンピューティングのIPを市場にもたらし、多くの場合、グローバル展開のために確立されたOEMに技術をライセンス供与しています。サイバーレジリエンスは新たな競争領域であり、Lloyd’s RegisterによるNorth Starの洋上風力発電船の新しいサイバー基準に基づく認証は、セキュリティ資格が契約獲得に影響を与える転換点を示しています。レトロフィットサービスも、老朽化した艦隊を運用を中断することなく近代化したい船主にとって、もう一つの成長分野となっています。

主要プレイヤー

* Emerson Electric Co.

* Kongsberg Gruppen

* ABB Group

* Rockwell Automation Inc.

* Siemens AG

最近の業界動向

* 2025年4月: Vattenfallは、洋上風力タービンの検査と部品配送にAI搭載ドローンを導入し、ダウンタイムと排出量を削減しました。

* 2025年4月: North Starは、Lloyd’s Registerのサイバーレジリエンス認証を洋上風力発電船で取得した最初の運航者となり、海洋サイバーセキュリティの基準を引き上げました。

* 2025年3月: CSISは、中国最大の造船会社が第二次世界大戦以降の米国産業全体よりも多くの商用トン数を生産したという分析を発表し、競争圧力を浮き彫りにしました。

* 2025年2月: Cummins、Daimler Truck、PACCAR、EVE Energyは、将来の海洋電化のための米国でのバッテリーセル生産を現地化するためにAmplify Cell Technologiesを設立しました。

* 2024年10月: Beamは、AI駆動の自律型水中ビークルを発売し、洋上風力発電所のジャケット構造検査時間を半減させました。

このレポートは、統合型海洋自動化システム市場に関する詳細な分析を提供しています。本市場は、船舶のハードウェア、センサー、コントローラー、および海事グレードのソフトウェアをネットワークで組み合わせ、商用船および海軍艦艇の監視、操舵、電力供給、安全確保を統合的に行うシステムと定義されています。市場規模は2025年に74.5億米ドルに達し、2030年には114.4億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.97%と見込まれています。

市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、海洋観光産業の高成長、海上貿易量の増加、IMO(国際海事機関)のエネルギー効率規制によるデジタル自動化の推進が挙げられます。また、船員不足の中での乗組員コスト最適化、洋上風力発電施設のメンテナンスにおける遠隔操作・自律型船舶の活用、サイバーセキュリティを強化するための防衛分野における統合プラットフォーム管理システム(IPMS)の導入も重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。デジタル化の進展に伴うサイバー攻撃への脆弱性、システムの導入にかかる高い初期費用と統合の複雑さ、独自システム間の相互運用性のギャップ、そして遠隔航路における衛星帯域幅の制限などが課題として挙げられます。

市場のセグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: ハードウェア(センサー、フィールドデバイス、制御モジュール、航行・通信システムなど)とソフトウェア(統合プラットフォーム管理ソフトウェア、安全・セキュリティソフトウェア、分析・予測保守ソフトウェアなど)に分類されます。特にソフトウェアソリューション、中でも分析・予測保守プラットフォームは、データ駆動型の効率向上を追求する艦隊のニーズに応え、2030年までに9.2%のCAGRで最も速く成長すると予測されています。

* ソリューション別: 船舶管理システム、電力管理システム、安全・セキュリティシステムなどが含まれます。

* 設置タイプ別: 新造船への導入と、既存船の改修・アップグレードに分けられます。

* エンドユーザー別: 商用船と防衛艦隊に分類されます。防衛艦隊は、サイバーセキュリティが確保された統合プラットフォーム管理システムや自律型水上・水中艦艇の導入により、2030年までに9.3%のCAGRで最も速く成長する見込みです。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。欧州は、厳格な環境規制、活発な洋上風力発電事業、および高度な造船能力を背景に、2024年には31.7%の収益シェアを占める主要な地域市場となっています。

調査方法と信頼性

Mordor Intelligenceの調査は、信頼性の高いデータに基づいています。一次調査では、アジアおよび欧州の造船所、世界の船級協会、シンガポールの艦隊技術管理者、防衛省内の自動化アドバイザーとの対話を通じて、デスク調査の結果を検証しています。デスク調査では、UNCTADの海事統計、IHS Sea-Webの船舶登録、Clarksonsの受注データなどの情報源を用いて、世界の艦隊をマッピングし、IMOのEEXI/CII提出書類や船級協会の型式承認リストからユニットコストの情報を収集しています。市場規模の予測は、稼働中の艦隊と将来の受注残高からトップダウンモデルで算出され、セグメント固有の普及率とシステム価格が適用され、サプライヤーの収益サンプルと照合して検証されています。レポートは毎年更新され、主要な海軍契約、IMOの新規規制、燃料価格の変動などにより中間更新が行われます。

主要な質問への回答

レポートでは、以下の主要な質問に回答しています。

* 統合型海洋自動化システム市場の現在の規模は、2025年に74.5億米ドルであり、2030年までに114.4億米ドルに達し、8.97%のCAGRで成長すると予測されています。

* 最も速く成長している製品セグメントはソフトウェアソリューションであり、特に分析・予測保守プラットフォームは、データ駆動型の効率向上を追求する艦隊のニーズに応え、2030年までに9.2%のCAGRで拡大しています。

* 欧州が主要な地域市場である理由は、厳格な環境規制、堅調な洋上風力発電活動、および高度な造船能力にあり、2024年には31.7%の収益シェアを占めています。

* サイバーセキュリティは、調達における主要な基準となっており、新しい船級規則や専用のセキュリティアーキテクチャがシステム設計やベンダー選定に影響を与えています。

* 最も速く成長するエンドユーザーセグメントは防衛艦隊であり、海軍がサイバーセキュリティが確保された統合プラットフォーム管理システムや自律型水上・水中艦艇を導入することで、2030年までに9.3%のCAGRを記録すると予想されています。

競合状況と市場機会

競合状況については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な競合企業には、Kongsberg Gruppen、ABB Group、Wärtsilä、Siemens AG、Emerson Electric Co.、Rolls-Royce Power Systems (MTU)、Rockwell Automation Inc.、Honeywell Marine、GE Power Conversion、Schneider Electricなどが挙げられます。市場には、未開拓分野や満たされていないニーズが存在し、将来的な成長機会が期待されています。

このレポートは、統合型海洋自動化システム市場の全体像を把握し、意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海洋観光産業の高成長

- 4.2.2 海上貿易の量的成長

- 4.2.3 IMOのエネルギー効率規制がデジタル自動化を推進

- 4.2.4 船員不足の中での乗組員コスト最適化

- 4.2.5 洋上風力発電メンテナンス用の遠隔操作および自律型船舶

- 4.2.6 サイバーセキュリティを確保した艦隊のための防衛IPMSの採用

-

4.3 市場の阻害要因

- 4.3.1 デジタル化によるサイバー攻撃への脆弱性

- 4.3.2 高い初期費用と統合の複雑さ

- 4.3.3 独自システム間の相互運用性のギャップ

- 4.3.4 遠隔ルートでの衛星帯域幅の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 センサーおよびフィールドデバイス

- 5.1.1.2 制御モジュール

- 5.1.1.3 ナビゲーションおよび通信システム

- 5.1.1.4 その他

- 5.1.2 ソフトウェア

- 5.1.2.1 統合プラットフォーム管理ソフトウェア

- 5.1.2.2 安全・セキュリティソフトウェア

- 5.1.2.3 分析および予知保全ソフトウェア

- 5.1.2.4 その他

-

5.2 ソリューション別

- 5.2.1 船舶管理システム

- 5.2.2 電力管理システム

- 5.2.3 安全・セキュリティシステム

- 5.2.4 その他

-

5.3 設置タイプ別

- 5.3.1 新造

- 5.3.2 レトロフィット / アップグレード

-

5.4 エンドユーザー別

- 5.4.1 商業用

- 5.4.2 防衛用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ノルウェー

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Kongsberg Gruppen

- 6.4.2 ABB Group

- 6.4.3 Wrtsil

- 6.4.4 Siemens AG

- 6.4.5 Emerson Electric Co.

- 6.4.6 Rolls-Royce Power Systems (MTU)

- 6.4.7 Rockwell Automation Inc.

- 6.4.8 Honeywell Marine

- 6.4.9 GE Power Conversion

- 6.4.10 Schneider Electric

- 6.4.11 Navis (Cargotec)

- 6.4.12 Praxis Automation Technology

- 6.4.13 Marine Technologies LLC

- 6.4.14 Ulstein Group

- 6.4.15 Jason Marine Group

- 6.4.16 SMEC Automation

- 6.4.17 Logimatic

- 6.4.18 Sedni Marine Systems

- 6.4.19 Hyundai Heavy Industries (Avikus)

- 6.4.20 Damen Shipyards Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合海洋自動化システムは、海洋における様々な活動を、センサー、ロボット、人工知能、通信技術などを統合し、自律的または半自律的に実行・管理する先進的なシステム群を指します。これは、広大な海洋空間における観測、調査、資源開発、輸送、安全保障、環境保全といった多岐にわたるタスクを、より効率的、安全かつ高精度に遂行することを目的としています。陸上からの遠隔操作だけでなく、完全に自律的な判断と行動を可能にすることで、人間の介入を最小限に抑え、人手不足の解消や危険な作業環境からの解放に貢献します。このシステムは、個々の技術要素が連携し、全体として最適化された運用を実現する点が特徴です。

このシステムの主な種類としては、その用途に応じて多岐にわたります。第一に、海洋観測・調査システムが挙げられます。これには、自律型無人潜水機(AUV)、遠隔操作型無人潜水機(ROV)、無人水上艇(USV)、水中グライダーなどが含まれ、水温、塩分、深度、流速、音響、化学物質、生物などの多様なデータを収集し、海底地形のマッピングや環境モニタリングを行います。第二に、資源開発・管理システムです。海底鉱物資源の探査・採掘、漁業資源の管理、洋上風力発電所の運用・保守などに自動化された装置やロボットが活用され、効率的かつ持続可能な資源利用を支援します。第三に、輸送・物流システムです。自律運航船(MASS: Maritime Autonomous Surface Ships)の開発が進められており、燃料効率の向上、人件費の削減、安全性向上を目指します。また、港湾における自動荷役やスマートコンテナ管理もこの範疇に入ります。第四に、安全保障・監視システムです。広大な海域の監視、不審船や不審物の探知、国境警備などに水中・水上ドローンやソナーシステムが用いられ、リアルタイムでの情報収集と状況認識を可能にします。最後に、災害対応・環境保全システムも重要であり、油流出事故への対応、海洋ゴミの回収、津波・地震の早期観測などに自動化されたプラットフォームが活用されます。

統合海洋自動化システムの用途は非常に広範です。科学研究や環境モニタリングの分野では、気候変動研究のための長期的な海洋データ収集、海洋生態系の詳細な調査、水質汚染の監視などに不可欠です。資源探査・開発においては、石油・ガス、海底鉱物、漁業資源の効率的な探査と管理を可能にし、持続可能な資源利用に貢献します。海運・物流業界では、自律運航船による燃料効率の向上、人件費削減、航行の安全性向上、そして港湾の効率化が期待されます。防衛・安全保障の観点からは、広大な海域の監視、情報収集、不審活動の早期発見に役立ち、国家の安全保障に寄与します。また、洋上再生可能エネルギー分野では、洋上風力発電施設の建設、運用、保守点検の効率化とコスト削減に貢献します。さらに、津波や地震の早期警戒、海洋事故への迅速な対応といった災害対策においても、その重要性は増しています。

このシステムを支える関連技術は多岐にわたります。高精度な水温・塩分・深度センサー、音響センサー(ソナー)、光学センサー、化学センサー、生物センサーといったセンサー技術は、海洋環境の正確な把握に不可欠です。AUV、ROV、USVなどのプラットフォームや、マニピュレーター、推進システムといったロボティクス・メカトロニクスは、物理的な作業や移動を可能にします。収集された膨大なデータの解析、パターン認識、自律航行、意思決定支援、異常検知などには人工知能(AI)と機械学習が中核的な役割を果たします。衛星通信、水中音響通信、5G/Beyond 5G、IoTネットワークといった通信技術は、リアルタイムでのデータ伝送と遠隔操作を実現します。ビッグデータ処理、クラウドコンピューティング、リアルタイムデータ可視化などのデータ処理・解析技術は、収集された情報を価値ある知見へと変換します。GNSS(GPS、Galileo、GLONASSなど)、慣性航法装置(INS)、水中音響測位システムといった測位・航法技術は、無人機の正確な位置特定と航行を保証します。長時間稼働を可能にするバッテリー技術、燃料電池、波力・太陽光発電との連携といったエネルギー技術は、システムの持続的な運用を支えます。そして、複雑な自動化システムの脆弱性対策やデータ保護のためのサイバーセキュリティも極めて重要です。

統合海洋自動化システムの市場背景には、いくつかの重要な要因があります。まず、海洋利用の拡大です。資源開発、再生可能エネルギー、観光、輸送など、海洋への関心と利用が世界的に増加しており、これに伴い効率的かつ安全な海洋管理のニーズが高まっています。次に、人手不足と高齢化です。漁業や海運業といった海洋関連産業では、労働力不足が深刻化しており、自動化による省人化や無人化が喫緊の課題となっています。また、安全性向上への要求も強く、危険な作業環境からの解放やヒューマンエラーの削減が求められています。環境規制の強化も重要な背景であり、排出ガス規制や海洋汚染防止など、環境負荷低減への貢献が期待されています。さらに、AI、ロボティクス、通信技術といった技術の進歩が、これまで困難であった海洋自動化を現実のものとしています。燃料費や人件費などの運用コスト削減圧力も、自動化導入を加速させる要因です。最後に、海洋権益の確保や安全保障上の重要性といった地政学的要因も、この分野への投資を促しています。

将来展望として、統合海洋自動化システムはさらなる進化を遂げると考えられます。さらなる自律化と協調化が進み、完全自律運航船の普及や、複数の無人機が連携してミッションを遂行する群ロボット技術の進化が期待されます。これにより、より複雑で大規模な海洋タスクを効率的に実行できるようになります。データ駆動型海洋管理が主流となり、リアルタイムで収集される膨大な海洋データをAIが解析し、より精密な予測や意思決定を支援するようになります。デジタルツイン技術の活用も進み、仮想空間で海洋環境やシステムの挙動をシミュレーションし、最適化を図ることが可能になるでしょう。これにより、深海資源開発、海洋バイオテクノロジー、洋上スマートシティなど、新産業の創出の基盤となる可能性を秘めています。一方で、国際的なルール作りや安全基準の確立といった標準化・法整備が不可欠となります。エネルギー効率の向上も重要な課題であり、再生可能エネルギーとの統合や、低消費電力技術の進化が求められます。システムの複雑化に伴い、サイバーレジリエンスの強化も喫緊の課題となるでしょう。最終的には、衛星、航空機、陸上基地、海洋システムが一体となった陸海空宇宙の連携による統合的な監視・運用体制が構築され、地球規模での海洋管理が実現される未来が展望されます。