統合マイクロ波アセンブリ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

統合マイクロ波アセンブリ市場レポートは、製品タイプ(アンプIMA、周波数変換器IMAなど)、周波数帯(Cバンド、Xバンドなど)、エンドユーザー産業(防衛・航空宇宙、電気通信インフラなど)、統合レベル/技術(コネクタ付きIMA、多機能モジュールなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Integrated Microwave Assembly(IMA)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。特に、5Gバックホール展開の加速、低軌道(LEO)衛星打ち上げの増加、およびアクティブ電子走査アレイ(AESA)レーダーの近代化プログラムが、小型化された高周波モジュールへの需要を押し上げています。

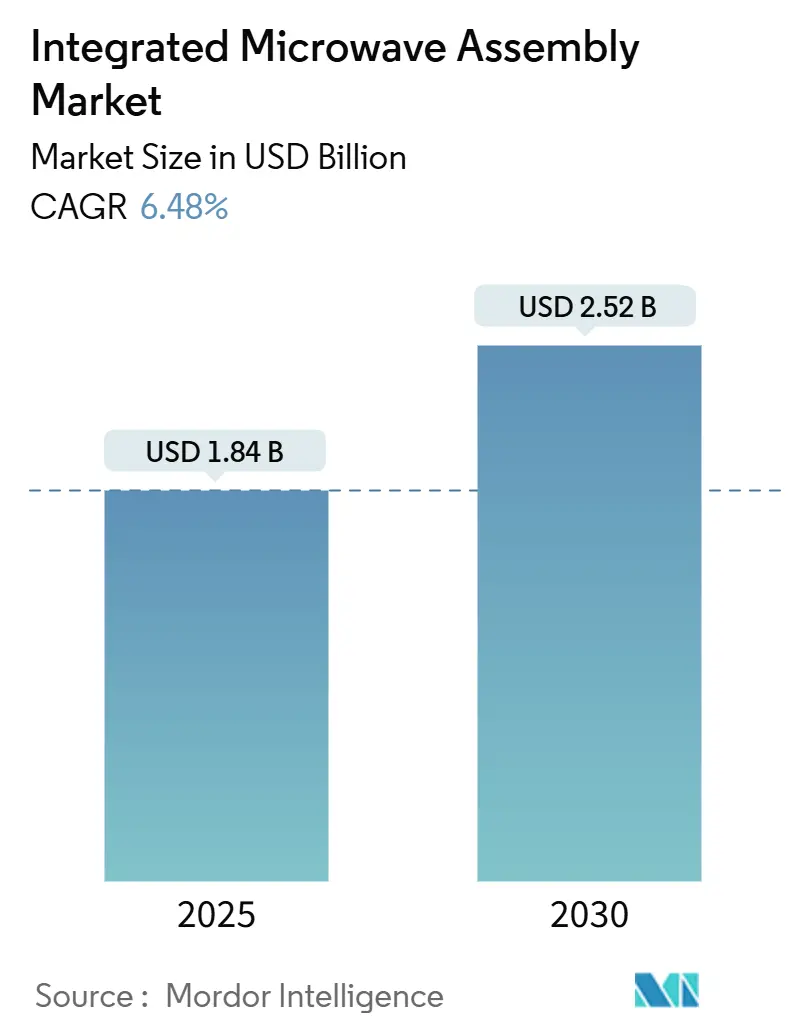

本市場は、2025年には18.4億米ドルに達し、2030年には25.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.48%を記録する見込みです。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場として注目されています。市場の集中度は中程度と評価されています。

窒化ガリウム(GaN)の電力密度における画期的な進歩により、統合業者はサイズ、重量、電力(SWaP)の指標を縮小しつつ、より広い帯域幅とより厳密なビームステアリングを可能にするWバンド周波数への進出を可能にしています。同時に、エッジAIセンシングアプリケーションは、超低遅延と再構成可能なアーキテクチャを組み合わせたマイクロ波フロントエンドを必要とし、システムオンチップ(SoC)設計に新たな機会を創出しています。ガリウムの国内サプライチェーンを確保するための地政学的な取り組みや、CHIPSおよび科学法による国内ウェハー処理へのインセンティブは、高度なパッケージングラインへの設備投資をさらに後押ししています。現在の競争は、垂直統合、労働力の規模拡大、および設計サイクルを短縮する差別化された知的財産(IP)に集中しています。

主要なレポートのポイント

* 製品タイプ別: アンプIMAは、2024年に統合マイクロ波アセンブリ市場の32.45%を占め、最も大きなシェアを保持しています。一方、シンセサイザー/LO IMAは、2030年までに6.94%のCAGRで成長すると予測されています。

* 最終用途産業別: 防衛および航空宇宙分野が、2024年に49.73%の収益シェアで市場をリードしました。宇宙および衛星用途は、2030年までに6.88%のCAGRで拡大すると予測されています。

* 周波数帯別: Xバンドシステムは、2024年に統合マイクロ波アセンブリ市場規模の28.49%を占めました。Kaバンドアプリケーションは、2030年までに7.11%のCAGRで加速すると見込まれています。

* 統合レベル/技術別: 多機能モジュールは、2024年に統合マイクロ波アセンブリ市場規模の35.12%のシェアを獲得しました。SoC IMAは、2025年から2030年の間に7.23%と最も高いCAGRを記録すると予測されています。

* 地域別: 北米は、2024年に統合マイクロ波アセンブリ市場の37.87%を占めました。アジア太平洋地域は、2030年までに6.71%のCAGRで成長すると予測されています。

世界の統合マイクロ波アセンブリ市場のトレンドと洞察

市場の成長を牽引する主要な要因とその影響は以下の通りです。

1. 急速な5GおよびSATCOMの展開(CAGRへの影響: +1.2%)

* 地理的関連性: 北米、アジア太平洋

* 影響期間: 中期(2~4年)

* シームレス・エア・アライアンスが機内接続のための5G非地上ネットワークの認証を推進していることは、地上と衛星のアーキテクチャが融合していることを示しています。これにより、事業者はミリ波減衰と厳格な線形性要件の両方に対応できる広帯域IMAを調達する必要に迫られています。デュアルキャリアマイクロ波バックホールリンクはすでにマクロセルサイトの60%をサポートしており、2029年までに予測される41億の5G契約に起因するトラフィックの増加は、ソフトウェア定義の周波数アジャイルなフロントエンドへの需要をさらに高めるでしょう。このため、機器メーカーは、Eバンドのスペクトルマスクを満たしつつ、効率的に熱を放散するGaNトランジスタを搭載した広帯域パワーアンプを優先しています。

2. AESAレーダープラットフォームの近代化(CAGRへの影響: +1.8%)

* 地理的関連性: 北米、ヨーロッパ

* 影響期間: 長期(4年以上)

* ノースロップ・グラマン社による旧型F-16機向けの17億米ドル規模のAPG-83アップグレードは、多機能AESA開口部がいかにレーダーアーキテクチャを再定義しているかを示しています。次世代アレイは、監視、電子攻撃、通信の各任務をリアルタイムで切り替える必要があり、設計者は複数のオクターブにわたって位相コヒーレンスを維持できる広帯域IMAを指定するよう促されています。英国がECRS Mk 2に8億7000万ポンドを投じるというコミットメントは、高出力XバンドおよびKuバンドの送受信モジュールに対する欧州の継続的な資金提供を示唆しています。

3. CubeSatおよび小型衛星の打ち上げ増加(CAGRへの影響: +1.1%)

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* NASAとNOAAによる5400万米ドルのQuickSounder契約は、最大325 GHzで動作可能な軽量で耐放射線性のマイクロ波放射計に依存するコンステレーションへの転換を具体的に示しています。世界の耐放射線性エレクトロニクスセグメントは2024年に15億米ドルを超え、これは商業事業者がヴァン・アレン帯の捕捉粒子束に耐える部品を必要としていることを反映しています。

4. 超低SWaP(サイズ、重量、電力)を求めるエッジAIセンシング需要(CAGRへの影響: +0.9%)

* 地理的関連性: 北米、アジア太平洋

* 影響期間: 短期(2年以下)

* エッジAIセンシングアプリケーションの増加は、超低SWaP特性を持つマイクロ波フロントエンドの需要を刺激しています。これにより、小型化、軽量化、低消費電力化が可能なIMAソリューションが求められており、特にシステムオンチップ(SoC)設計が注目されています。

5. GaN-on-Si電力密度の画期的な進歩(CAGRへの影響: +1.0%)

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* 窒化ガリウム(GaN)をシリコン基板上に形成するGaN-on-Si技術の進歩は、電力密度を大幅に向上させ、IMAの小型化と高性能化に貢献しています。これにより、より高周波数帯域での動作が可能となり、幅広いアプリケーションでの採用が期待されています。

6. 現地生産を育成するオフセットプログラム(CAGRへの影響: +0.4%)

* 地理的関連性: 中東、ASEAN

* 影響期間: 長期(4年以上)

* 特に防衛分野におけるオフセットプログラムは、輸入国が国内での生産や技術移転を要求することで、現地でのIMA製造能力の構築を促進しています。これにより、特定の地域における市場成長が長期的に支援される見込みです。

これらの要因が複合的に作用し、Integrated Microwave Assembly市場は今後も技術革新と需要拡大を背景に成長を続けると予測されます。

このレポートは、統合マイクロ波アセンブリ(Integrated Microwave Assembly, IMA)市場に関する包括的な分析を提供しています。調査の前提と市場定義、研究方法論、エグゼクティブサマリーから始まり、市場の全体像、成長を促進する要因、市場の成長を妨げる要因、業界のバリューチェーン、規制環境、技術的展望、そしてポーターの5フォース分析といった多角的な視点から市場を詳細に解説しています。ポーターの5フォース分析では、新規参入の脅威、サプライヤーと買い手の交渉力、代替品の脅威、そして競争の激しさといった側面から市場の競争構造を深く掘り下げています。

市場の主要な促進要因としては、急速な5GおよびSATCOM(衛星通信)の展開による小型高周波モジュールの需要増加が挙げられます。また、AESA(アクティブ電子走査アレイ)レーダーや電子戦プラットフォームの近代化、CubeSatや小型衛星の打ち上げ頻度増加に伴う耐放射線IMAの需要、Edge-AIセンシングにおける超低SWaP(サイズ、重量、電力)マイクロ波フロントエンドの必要性も市場を牽引しています。さらに、GaN-on-Si(窒化ガリウム・オン・シリコン)の電力密度における画期的な進歩が新たなIMAアーキテクチャを可能にし、中東・北アフリカ(MENA)およびASEAN地域における防衛オフセットプログラムが、現地のIMAサプライチェーンを活性化させています。

一方で、市場にはいくつかの抑制要因も存在します。カスタムIMAの高額なNRE(非繰り返しエンジニアリング)コストと資格認定費用、GaAs(ガリウムヒ素)やGaNといった先進的な基板のサプライチェーンの変動性、40GHzを超える周波数帯における熱管理のボトルネック、そしてRFテスト人材の不足による生産リードタイムの長期化などが挙げられます。

市場規模と成長予測については、製品タイプ別、周波数帯別、最終用途産業別、統合レベル/技術別、および地域別に詳細な分析が行われています。製品タイプは、アンプIMA、周波数コンバーターIMA、シンセサイザー/LO IMA、トランシーバーIMA、スイッチマトリックスIMA、デジタル制御およびミックスシグナルIMAに分類されます。周波数帯では、Cバンド(4~8 GHz)、Xバンド(8~12 GHz)、Kuバンド(12~18 GHz)、Kaバンド(26.5~40 GHz)、V-/Wバンド(40~110 GHz)、マルチバンド/ブロードバンドが対象です。最終用途産業としては、防衛・航空宇宙、通信インフラ、産業・試験計測、宇宙・衛星、自動車・交通、医療・ライフサイエンスが分析されています。統合レベル/技術では、コネクタ付きIMA、多機能モジュール(MFM)、システムインパッケージ(SiP)IMA、システムオンチップ(SoC)IMAが検討されています。地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)の各市場が詳細に分析されています。

レポートの主要な質問への回答によると、統合マイクロ波アセンブリ市場は、主に5Gインフラの展開、防衛レーダーの近代化プログラム、そして小型衛星コンステレーションの普及によって成長が加速しています。GaNの電力密度におけるブレークスルーや、Edge-AIセンシングにおける超低SWaPマイクロ波フロントエンドの需要が、市場の拡大に寄与しており、2030年までに市場規模は25.2億ドルに達し、年平均成長率(CAGR)6.48%で成長すると予測されています。

防衛セクターは、IMA市場の約50%を占める重要な分野です。F-16戦闘機のAPG-83プログラム(17億ドル)や英国のECRS Mk 2(8.7億ポンド)といった数十億ドル規模のAESAレーダーアップグレードが、高性能なXバンドおよびKuバンドモジュールの持続的な需要を生み出しています。

周波数帯別では、Kaバンドアプリケーションが2030年までCAGR 7.11%で最も速い成長を遂げると見込まれています。これは、次世代衛星通信や、米陸軍がLEO(低軌道)、MEO(中軌道)、GEO(静止軌道)のコンステレーションを同時にサポートするマルチビーム端末を必要としていることが主な要因です。一方、Xバンドは、確立されたレーダーおよび防衛アプリケーションにより、28.49%と最大の市場シェアを維持しています。

サプライチェーンの脆弱性も重要な課題です。中国が世界のガリウム生産の98%を支配しているため、輸出が中断された場合、米国のGDPに34億ドルの影響を与える可能性があるとUSGS(米国地質調査所)は推定しています。このため、戦略的備蓄や国内でのガリウム回収プロジェクトへの投資が進められていますが、これらが商業規模に達するには数年かかると見られています。

マイクロ波アセンブリの統合トレンドでは、System-on-Chip(SoC)IMAがCAGR 7.23%で最も速く成長しています。これは、SiGe BiCMOSやGaN-on-Siプロセスにおける進歩により、RF、アナログ、デジタル機能をモノリシックに統合できるようになったためです。現在、多機能モジュール(MFM)が35.12%の市場シェアでリードしており、統合密度と設計の柔軟性のバランスを提供しています。

競争環境においては、MACOM Technology Solutions、Qorvo、Analog Devicesが合計で約27%の市場シェアを占める主要企業です。MACOMは2023年に7億2580万ドルの収益を報告し、粗利益率は49.7%でした。同社はGaNおよびGaAsの生産能力拡大に3億4500万ドルを投資しています。また、QorvoによるAnokiwaveの買収など、業界における戦略的統合の動きも見られます。

レポートは、これらの市場動向を踏まえ、市場機会と将来の展望についても分析しており、未開拓のニーズやホワイトスペースの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5GおよびSATCOMの急速な展開が小型高周波モジュールの需要を押し上げる

- 4.2.2 AESAレーダーおよび電子戦プラットフォームの近代化

- 4.2.3 放射線耐性IMAを求めるCubeSatおよび小型衛星の打ち上げ頻度の増加

- 4.2.4 エッジAIセンシングには超低SWaPマイクロ波フロントエンドが必要

- 4.2.5 GaN-on-Si電力密度ブレークスルーが新しいIMAアーキテクチャを可能にする

- 4.2.6 防衛オフセットプログラムがMENAおよびASEANにおける地域IMAサプライチェーンを推進

-

4.3 市場の阻害要因

- 4.3.1 カスタムIMAの高NREおよび認定コスト

- 4.3.2 先進基板(GaAs/GaN)のサプライチェーンの変動性

- 4.3.3 40 GHzを超える熱管理のボトルネック

- 4.3.4 RFテスト人材の不足が生産リードタイムを増大

- 4.4 業界価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 アンプIMA

- 5.1.2 周波数変換器IMA

- 5.1.3 シンセサイザー / LO IMA

- 5.1.4 トランシーバーIMA

- 5.1.5 スイッチマトリックスIMA

- 5.1.6 デジタル制御およびミックスドシグナルIMA

-

5.2 周波数帯域別

- 5.2.1 Cバンド (4–8 GHz)

- 5.2.2 Xバンド (8–12 GHz)

- 5.2.3 Kuバンド (12–18 GHz)

- 5.2.4 Kaバンド (26.5–40 GHz)

- 5.2.5 V-/Wバンド (40–110 GHz)

- 5.2.6 マルチバンド / ブロードバンド

-

5.3 最終用途産業別

- 5.3.1 防衛および航空宇宙

- 5.3.2 電気通信インフラ

- 5.3.3 産業および試験計測

- 5.3.4 宇宙および衛星

- 5.3.5 自動車および輸送

- 5.3.6 医療およびライフサイエンス

-

5.4 統合レベル / 技術別

- 5.4.1 コネクタ付きIMA

- 5.4.2 多機能モジュール (MFM)

- 5.4.3 システムインパッケージ (SiP) IMA

- 5.4.4 システムオンチップ (SoC) IMA

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナログ・デバイセズ社

- 6.4.2 テレダイン・マイクロウェーブ・ソリューションズ(テレダイン・テクノロジーズ・インコーポレイテッド)

- 6.4.3 マーキュリー・システムズ社

- 6.4.4 コルボ社

- 6.4.5 MACOMテクノロジー・ソリューションズ・ホールディングス社

- 6.4.6 コブハム・リミテッド

- 6.4.7 L3ハリス・テクノロジーズ社

- 6.4.8 キーサイト・テクノロジーズ社

- 6.4.9 ナーダ-ミテック(L3 ナーダ・ミテック社)

- 6.4.10 エーテルコム社

- 6.4.11 アナレン社(TTエレクトロニクスplc)

- 6.4.12 ニューウェーブス・エンジニアリング(ニューウェーブス・リミテッド)

- 6.4.13 アビアット・ネットワークス社

- 6.4.14 K&Lマイクロウェーブ社(スミス・インターコネクト社)

- 6.4.15 日清紡マイクロデバイス株式会社

- 6.4.16 APIテクノロジーズ社(カーライル・インターコネクト・テクノロジーズLLC)

- 6.4.17 プラナー・モノリシック・インダストリーズ社

- 6.4.18 エイコン社

- 6.4.19 ギガトロニクス・インコーポレイテッド

- 6.4.20 マイクロウェーブ・エンジニアリング・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合マイクロ波アセンブリ(Integrated Microwave Assembly、IMA)は、現代の高度な電子システムにおいて不可欠な技術要素であり、複数のマイクロ波およびミリ波機能を単一のパッケージまたはモジュールに集積したものです。従来のディスクリート部品を個別に組み合わせる方式と比較して、小型化、軽量化、高性能化、信頼性の向上、そしてコスト削減を実現することを目的としています。高周波信号の経路を極限まで短縮することで、寄生容量やインダクタンスといった高周波特性を劣化させる要因を低減し、優れた電気的性能を発揮します。この技術は、特に高周波帯域での信号処理において、システムの複雑性を大幅に軽減し、設計の自由度を高める上で極めて重要な役割を担っています。

統合マイクロ波アセンブリには、その集積度や機能、使用される周波数帯域によって様々な種類が存在します。集積度においては、最も高集積なモノリシックマイクロ波集積回路(MMIC)をベースとしたものがあります。これらはガリウムヒ素(GaAs)、窒化ガリウム(GaN)、シリコンゲルマニウム(SiGe)などの半導体材料を用いて、増幅器、ミキサ、フィルタ、スイッチ、発振器といった複数の機能を単一チップ上に形成します。一方、MMICとディスクリート部品、受動部品などを低温同時焼成セラミックス(LTCC)や高温同時焼成セラミックス(HTCC)、あるいは有機基板といった高性能基板上に実装するハイブリッド集積型も広く用いられています。さらに、複数のサブモジュールやIMAをさらに統合したモジュール型も存在し、システムの要求に応じて最適な集積レベルが選択されます。機能面では、レーダーや通信システムの中核をなす送受信モジュール(TRM)、周波数変換を行うアップコンバータやダウンコンバータ、信号の位相や振幅を制御する位相シフタや可変減衰器など、多岐にわたる機能を持つIMAが開発されています。周波数帯域も、マイクロ波帯からミリ波帯、さらにはサブテラヘルツ帯へと広がりを見せています。

統合マイクロ波アセンブリの用途は非常に広範であり、多岐にわたる産業分野でその重要性が増しています。最も代表的な分野の一つが防衛・航空宇宙です。アクティブ・フェーズド・アレイ(AESA)レーダー、電子戦システム、ミサイル誘導システム、衛星通信、航空機搭載通信システムなどにおいて、小型・軽量・高信頼性・高性能が求められるため、IMAは不可欠なコンポーネントとなっています。また、通信分野では、5GおよびBeyond 5Gの基地局、衛星通信の地上局、データセンター間通信、無線バックホール、ミリ波通信機器など、高周波・広帯域化が進む中でIMAの需要が急速に拡大しています。その他にも、医療分野ではMRIや高周波治療器、診断装置に、産業分野では非破壊検査、セキュリティスキャナー、プロセス制御、そして自動車の先進運転支援システム(ADAS)や自動運転における車載レーダーなどに利用されています。科学研究分野においても、高エネルギー物理学や電波天文学といった最先端の研究でIMAが活用されています。

統合マイクロ波アセンブリの実現と進化を支える関連技術も多岐にわたります。まず、半導体材料技術は極めて重要です。高周波特性に優れるGaAs、高出力特性を持つGaN、SiGe、そして超高周波・低ノイズ特性を持つInPなどが、IMAの性能を決定づける基盤となっています。次に、パッケージング技術もIMAの性能と信頼性を左右します。気密封止パッケージは、厳しい環境下での信頼性を確保するために不可欠であり、フリップチップ実装やワイヤーボンディングといった高度な実装技術が用いられます。さらに、積層化によるさらなる小型化を目指す3D集積技術や、高出力化に伴う発熱を効率的に処理するための熱管理技術(ヒートシンク、熱伝導材料など)も進化を続けています。基板技術では、低損失で高誘電率のLTCC、HTCC、有機多層基板、セラミック基板などが、高周波信号の伝送特性を最適化するために利用されています。また、電磁界シミュレーションや回路シミュレーションといった高度な設計・シミュレーション技術は、複雑なIMAの設計において不可欠であり、高精度な設計と検証を可能にしています。製造されたIMAの性能を保証するためには、オンウェハテストや自動テスト装置(ATE)を用いた高精度なテスト・測定技術も欠かせません。

統合マイクロ波アセンブリの市場は、いくつかの強力な成長要因によって拡大を続けています。最も大きな要因の一つは、5GおよびBeyond 5Gの普及と、それに伴うミリ波帯利用の拡大です。これにより、基地局や端末における高周波モジュールの需要が飛躍的に増加しています。また、防衛分野におけるAESAレーダーの需要増加や、自動車のADASおよび自動運転技術の進化による高性能車載レーダーの普及も市場を牽引しています。さらに、低軌道衛星コンステレーションの構築に代表される衛星通信の発展や、IoTデバイスの増加と無線通信の多様化も、IMA市場の成長に寄与しています。一方で、高周波化に伴う設計・製造の複雑化、コストと性能のバランス、高出力化に伴う熱管理の難しさ、そしてサプライチェーンの安定性といった課題も存在します。しかし、市場のトレンドとしては、さらなる高周波化(ミリ波、サブテラヘルツ帯)、高出力化と高効率化、デジタル機能との統合(ミックスドシグナルIMA)、AI/機械学習を活用した設計最適化、そして標準化とモジュール化の進展が見られます。

将来展望として、統合マイクロ波アセンブリは、今後も様々な技術革新と社会のニーズに応える形で進化を続けるでしょう。Beyond 5G/6Gの時代においては、テラヘルツ帯への拡張が不可欠となり、超高速・大容量通信の実現にIMAが中心的な役割を果たすと予想されます。自動運転技術のさらなる発展には、高分解能レーダーやLiDARとの統合が進み、より高度なセンシング能力が求められます。宇宙開発分野では、小型衛星や深宇宙探査における通信・センシング機器の高性能化、小型化にIMAが貢献します。医療・ヘルスケア分野では、非侵襲診断装置やウェアラブルデバイスへの応用が期待され、人々の健康管理に寄与するでしょう。また、量子コンピュータや量子通信といった最先端の量子技術においても、高周波信号の精密な制御にIMAが不可欠な要素となる可能性があります。将来的には、AIとの融合により、自己最適化機能を持つインテリジェントなIMAが登場することも考えられます。製造技術の面では、3Dプリンティング技術の進化や、より高性能な材料の開発が、IMAのさらなる小型化、高性能化、低コスト化を促進すると期待されています。このように、統合マイクロ波アセンブリは、情報通信、防衛、自動車、医療、宇宙といった多岐にわたる分野において、未来の技術革新を支える基盤技術として、その重要性を一層高めていくことでしょう。