統合型受動部品 市場規模と展望, 2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 統合型受動部品市場の詳細な市場調査レポート

### 概要と市場規模

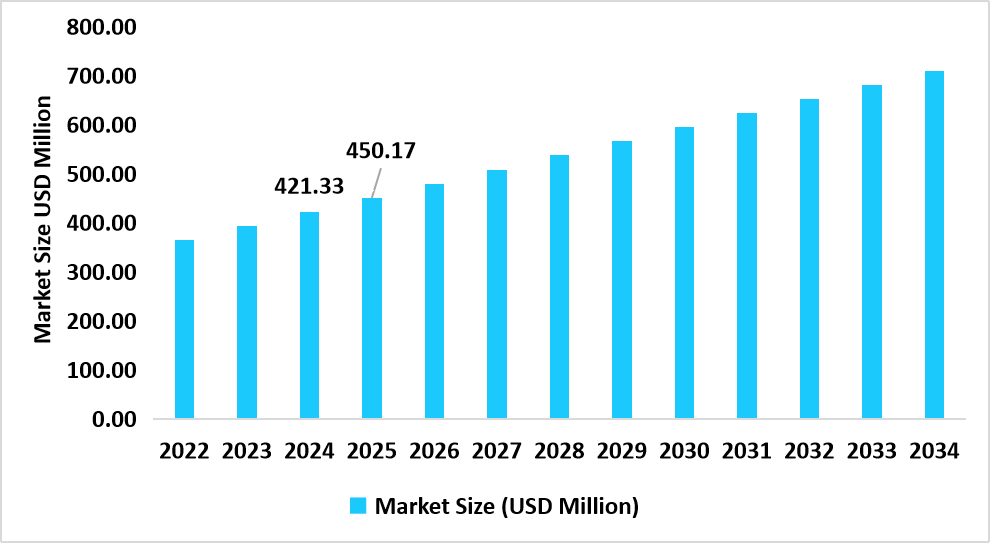

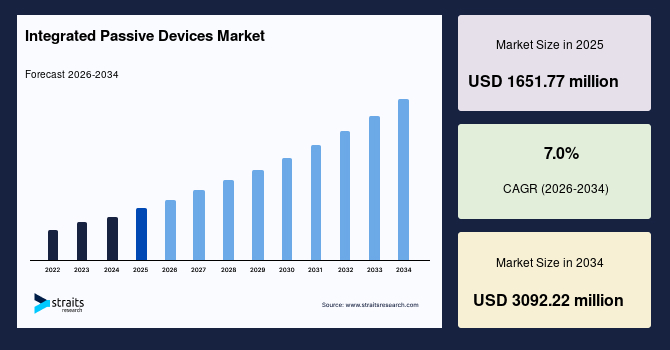

世界の統合型受動部品(Integrated Passive Devices, IPD)市場は、2025年に16億5177万米ドルの規模と評価され、2034年までに30億9222万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.0%と堅調な伸びが見込まれています。この着実な成長は、電子部品の急速な小型化、コンシューマデバイスにおける高周波接続の需要増加、そして受動機能が単一のコンパクトなチップに統合される傾向の拡大によって推進されています。統合型受動部品は、性能を向上させ、消費電力を削減し、高度なIoT、車載、5G対応エレクトロニクスの開発を支援する上で不可欠な要素となっています。

統合型受動部品市場は、コンデンサ、インダクタ、抵抗器といった小型化された受動部品を網羅しており、これらは回路効率を最大化するために単一チップのフォームファクターに設計された特殊な統合ソリューションとして提供されます。これらの部品は、チップスケールパッケージング(CSP)、ラミネートベース統合、多層アーキテクチャといった高度なフォームファクター技術を通じて製造され、優れた性能、信号損失の最小化、高周波機能を実現しています。統合型受動部品は、コンシューマエレクトロニクスや車載システムから、電気通信、ネットワーキングデバイス、産業オートメーション、医療用エレクトロニクスに至るまで、幅広い分野で応用されています。世界中のスマートデバイスおよびコネクテッドテクノロジー市場における薄型、電力効率、高信頼性ソリューションへの需要の高まりに応え、半導体企業、ファウンドリ、設計ハウス、電子部品サプライヤーといった多岐にわたる企業によって提供されています。

電子機器市場は、従来のディスクリート受動部品から小型のシステムインパッケージ(SiP)フォームファクターへと大きく移行しており、これが統合型受動部品の採用を強力に推進しています。かつてプリント基板(PCB)には数多くの外部抵抗器、コンデンサ、インダクタが必要であり、これらは組み立てコスト、消費電力、設計の複雑さを増大させていました。今日の統合型受動部品は、これらの部品を単一のチップに統合することで、超小型のデバイスフットプリントを可能にし、信号完全性と熱効率を向上させています。この移行は、スペースが限られているスマートフォン、ウェアラブルデバイス、家庭用IoTデバイスへの需要増加によって加速されています。半導体業界のリーダー企業は、より高い帯域幅、改善されたWi-Fi/5G接続、およびバッテリー寿命の延長を可能にするため、RFフロントエンドモジュール、高速インターフェース、パワーマネジメントユニット内に統合型受動部品を組み込むケースが増えています。スルーシリコンビア(TSV)を備えたチップスケールパッケージのような先進的なパッケージング技術は、性能の均一性と歩留まりの信頼性において劇的な進歩を遂げています。デバイスメーカーが機能密度の向上を追求する中で、統合型受動部品の統合はもはや代替の選択肢ではなく、標準的な設計選択となっています。

### 市場の推進要因

統合型受動部品市場の成長を牽引する主要な要因は以下の通りです。

1. **電子部品の小型化と高密度化の加速**: スマートフォン、ウェアラブルデバイス、ホームIoTデバイスなど、スペースが非常に限られているコンシューマエレクトロニクス製品への需要が世界的に高まっています。統合型受動部品は、複数の抵抗器、コンデンサ、インダクタといった受動部品を単一のコンパクトなチップに統合することで、デバイスのフットプリントを劇的に削減します。これにより、設計者はより多くの機能を小さなスペースに詰め込むことができ、デバイス全体の小型化と軽量化に貢献します。また、統合により信号経路が短縮され、寄生容量や寄生インダクタンスが最小限に抑えられるため、信号完全性が向上し、高周波性能が安定します。さらに、熱効率も改善され、デバイスの信頼性向上に寄与します。半導体メーカーは、RFフロントエンドモジュール、高速インターフェース、パワーマネジメントユニットにおいて統合型受動部品を積極的に採用し、これにより帯域幅の拡大、Wi-Fi/5G接続の改善、バッテリー寿命の延長を実現しています。スルーシリコンビア(TSV)を搭載したチップスケールパッケージのような先進的なパッケージング技術の進展も、統合型受動部品の性能均一性と製造歩留まりを大幅に向上させ、その採用を後押ししています。

2. **5G、IoT、車載エレクトロニクスにおける高周波動作と低損失の要求**: 5Gネットワークの世界的普及、IoTエコシステムの拡大、自動車の電動化は、最小限の損失で高周波動作を処理できる受動部品への需要を劇的に高めています。以前のネットワーク世代では、ディスクリート受動部品でも中帯域の動作には十分な帯域幅を提供できましたが、今日のRFシステムは、より厳密な許容差と低い寄生効果を備えた精密に調整されたフィルター、バラン、カプラ、デカップリングネットワークを必要としています。統合型受動部品は、これらの要求を満たす能力に優れています。特に車載エレクトロニクス分野では、先進運転支援システム(ADAS)センサー、EVパワートレイン、車車間・路車間通信(V2X)モジュールが、厳格な信頼性と熱堅牢性の要件を満たす必要があり、統合型受動部品にとって大きな成長機会となっています。スマートファクトリーや産業用IoTプログラムも、小型で堅牢なセンサーノードや通信ゲートウェイへの需要を促進し、この動きに拍車をかけています。メーカーがコネクテッドインフラストラクチャにおける信号干渉の最小化と電力効率の向上に注力するにつれて、統合型受動部品はスマートエレクトロニクスの次の段階を推進する中核部品としてますます重要になっています。

3. **政府による半導体自給自足支援策の推進**: 各国の政府は、半導体産業の自給自足とサプライチェーンの強靭化を国家安全保障および経済戦略の焦点としています。米国、中国、韓国、欧州連合などの国々は、国内の電子部品生産能力を強化し、外国製回路への依存度を最小限に抑えるために大規模な資金提供プログラムに投資しています。例えば、米国のCHIPSおよび科学法は、半導体の研究開発と生産能力の拡大に520億米ドル以上を割り当てています。また、欧州チップス法は、特別な補助金と産業界の協力を通じて、2030年までに世界のチップ製造市場シェアの20%を確保することを目指しています。政府がサプライチェーンの現地化を奨励する中で、コンデンサ、インダクタ、抵抗器といった部品レベルの統合を密度の高い統合型受動部品の形式で行うことが、国内での高価値チップ組み立てを促進する上で中心的な役割を担っています。このような政策には、先進的なパッケージング工場に対する特別な税制優遇措置や助成金も含まれており、これが統合型受動部品の商業化をさらに加速させています。地政学的緊張が高まり、安全な電子機器へのニーズが増大する中、政府が支援する半導体産業の成長は、世界の統合型受動部品市場の強力な推進力として浮上しています。

### 市場の抑制要因

統合型受動部品市場の主要な抑制要因は、政府による輸出管理規制の強化です。

* **輸出管理規制の強化**: 各国の政府は、国家安全保障を保護し、高価値の半導体技術が誤った手に渡るのを防ぐために、輸出管理規制を強化しています。米国商務省産業安全保障局(BIS)や欧州委員会の貿易コンプライアンス体制など、主要なチップ生産国の政府は、電気通信、航空宇宙、防衛アプリケーションで利用される高周波受動部品の国境を越えた移転に関して、より厳格な規則を導入しています。これらの管理措置は、機密性の高い電子部品の流れを制限し、包括的なコンプライアンス報告を必要とします。これにより、出荷量が減少し、グローバルなサプライチェーンの効率性が阻害されます。さらに、戦略的な地政学的措置の一環として課される貿易禁止措置は、特定の国との技術交流を制限し、地域を越えた調達源や国際的な顧客ネットワークに依存する統合型受動部品メーカーにとって不確実性を生み出しています。政府が重要インフラを保護するために半導体輸出管理を加速させるにつれて、このような規制障壁は、世界的な採用を遅らせ、主要サプライヤーの市場アクセスを制限することで、統合型受動部品市場の成長を妨げ続けるでしょう。

### 市場機会

政府による国内エレクトロニクスおよび半導体製造奨励策は、統合型受動部品に大きな機会をもたらしています。

* **政府による国内製造奨励策**: 例えば、インドのエレクトロニクス向け生産連動型インセンティブ(PLI)スキームの一環として、政府はコンシューマ、車載、通信分野向けの受動部品を含む高価値電子製品の国内生産を促進するために、27億米ドルを超えるインセンティブを提供しています。同様に、欧州連合の「ホライズン・ヨーロッパ」プログラムは、最先端の電子部品研究に財政支援を提供し、小型の国内生産エレクトロニクスにおける統合型受動部品の開発と組み込みを促進しています。これらのスキームは、外国製部品への依存度を低下させるだけでなく、メーカーに助成金、税制優遇措置、優先的な購入機会を提供し、統合型受動部品サプライヤーにとって新たな道筋を切り開いています。これらの政府支援イニシアチブを通じて、企業は生産を増やし、国内サプライチェーンを強化し、5G通信モジュール、電気自動車、産業オートメーションシステムといった急速に拡大するエレクトロニクスセグメントにおける需要を獲得することができます。

### セグメント分析

**コンポーネントタイプ別**

* **キャパシティブ統合型受動部品**: 2025年には市場をリードし、収益市場シェアの41.27%を占めました。これは、スマートフォン、ウェアラブルデバイス、IoTアプリケーションなど、高周波で電力効率の高いコンシューマデバイスの人気が高まっているためです。これらのデバイスでは、モノリシックチップ内のコンデンサがスペース利用効率を高め、信号安定性を向上させる上で重要な役割を果たします。特に、デカップリング、フィルタリング、タイミング制御などの機能において、その小型化と高性能が求められています。

* **インダクティブ統合型受動部品**: 予測期間中に約8.15%のCAGRで最高の成長を遂げると予測されています。この力強い成長は、車載エレクトロニクス、5G電気通信インフラ、産業オートメーションアプリケーションの成長によって推進されています。これらの分野では、統合型受動部品に統合されたインダクタが高周波フィルタリング、エネルギー貯蔵、電磁両立性(EMC)の向上を提供し、回路の効率と安定性を確保するために不可欠です。

**パッケージタイプ別**

* **ラミネートパッケージ**: 2025年には収益市場シェアの38.14%を占め、市場のリーダーでした。これは、コンシューマエレクトロニクス、車載モジュール、産業オートメーションにおける統合型受動部品の使用増加によって推進されています。ラミネート統合は、改善された機械的安定性、優れた熱性能、およびより良い信号完全性を提供するため、信頼性と堅牢性が求められるアプリケーションに適しています。

* **CSP(チップスケールパッケージ)**: 予測期間を通じて8.95%のCAGRを達成し、最高の成長を遂げると予想されています。この高い成長は、スマートフォン、ウェアラブルデバイス、IoTセンサー、5G RFモジュールなど、超小型、軽量、高性能デバイスへの要求によって推進されています。CSPは、最小限のフットプリントで最大限の機能密度を実現し、これらの次世代デバイスの設計に不可欠な技術となっています。

**アプリケーション別**

* **コンシューマエレクトロニクス**: 8.12%という最高の成長率を記録すると予想されています。これは、小型でエネルギー効率の高い回路設計を必要とするスマートフォン、ウェアラブルデバイス、IoTデバイスの使用が増加しているためです。高速接続と多機能機能を備えたデバイスがより多く使用されるにつれて、より多くのメーカーがコンデンサ、インダクタ、抵抗器を単一の統合型受動部品チップに結合しており、これによりコンシューマエレクトロニクス業界におけるこれらのソリューションの需要が増加しています。

### 地域分析

* **北米**: 2025年には市場をリードし、市場シェアの32.15%を占めました。北米のリーダーシップは、国内の電子部品生産を奨励する堅固な地域プログラム、最先端の半導体研究クラスター、および5GとIoTの普遍的な使用に起因しています。大学、テクノロジーパーク、独立系統合型受動部品メーカー間の地域的な協力が、コンシューマエレクトロニクス、車載モジュール、産業オートメーション向けの統合型受動部品ソリューションの商業化を促進しています。これらの要因が複合的に作用し、北米における統合型受動部品の採用を促進しています。米国の統合型受動部品市場の発展は、次世代通信およびエレクトロニクスインフラを支援する連邦政府のイニシアチブによって推進されています。例えば、国立科学財団の半導体研究法人プログラムからの資金提供により、いくつかの大学と産業界の協力が実現し、2024年には高周波アプリケーション向けの洗練された統合型受動部品プロトタイプが開発されました。さらに、米国のメーカーは、5G機能を備えたデバイスのRFモジュールおよびパワーマネジメントユニットに統合型受動部品をますます実装しており、同国のリーダーシップを確固たるものにしています。これらの技術デモンストレーションと戦略的パートナーシップは、市場の採用と信頼を引き続き推進しています。

* **アジア太平洋**: 2026年から2034年の間にCAGR 8.42%で最高の成長率を示す地域となっています。中国、台湾、韓国がエレクトロニクス製造の国内能力を増強していることが主な要因です。スマートシティインフラの構築や通信ネットワークのアップグレードに向けた政府主導の計画が、小型で高信頼性の統合型受動部品の需要を高めています。この地域はまた、部品の現地調達と堅固な産業クラスターの恩恵を受けており、これにより設計から生産までのサイクルが加速され、さらなる成長を推進しています。インドの統合型受動部品市場は、エレクトロニクス製造のための政府主導のスキームと、コンシューマおよび車載エレクトロニクスに対する国内需要の増加によって急速に成長しています。例えば、エレクトロニクス製造クラスター(EMC)プログラムの下での大規模なエレクトロニクスパークは、スタートアップ企業だけでなく既存企業も統合型受動部品ソリューションをコスト効率よく試作・開発することを可能にしています。インド企業は現在、IoT、スマートメーター、EVモジュール向けに多層およびチップスケールパッケージの統合型受動部品を製造しています。これらのインフラ支援イニシアチブと成長する現地サプライチェーンは、インドをアジア太平洋地域の統合型受動部品市場における高成長の中心地にしています。

* **ヨーロッパ**: ドイツ、フランス、英国における政府主導のスマートエレクトロニクスプログラムの拡大、ハイエンド製造インセンティブ、5Gおよび車載エレクトロニクスの堅調な採用によって、統合型受動部品市場で着実な成長が見られます。地域の半導体クラスターとエレクトロニクス企業間のクラスター協力プログラムは、高周波アプリケーション向けの統合型受動部品の研究開発をより速いペースで推進しています。さらに、EUが資金提供する加盟国間の電子部品標準化イニシアチブは、コンシューマ、産業、通信製品における統合型受動部品の迅速な実装を可能にしています。ドイツの統合型受動部品市場の拡大は、同国がインダストリー4.0とネットワーク化された製造システムに重点を置いていることに起因しています。主要なエレクトロニクス大手企業は、ロボット工学、オートメーションモジュール、高度な産業用センサーに統合型受動部品を組み込んでいます。製造企業とフラウンホーファー研究機構のような機関との提携は、高信頼性統合型受動部品の迅速なプロトタイピングと検証を奨励しています。さらに、ドイツの高性能エレクトロニクス向け国家プログラムは、多層およびチップスケールパッケージの統合型受動部品の国内製造を推進し、車載および電気通信アプリケーションでのスケーラブルな展開を可能にしています。

* **ラテンアメリカ**: ブラジル、メキシコ、チリなどの国々が国内のエレクトロニクス製造能力を強化していることで、統合型受動部品市場が拡大しています。スマートグリッドインフラ、通信ネットワーク拡張イニシアチブ、EVエレクトロニクスへの支出が、小型で安定した受動部品の需要を刺激しています。地域の統合型受動部品メーカーは、現地のエレクトロニクスインテグレーターと協力してターンキーソリューションを提供し、外国製部品への依存度を減らし、産業、車載、通信市場での採用を推進しています。ブラジルの統合型受動部品市場は、政府が自動車および再生可能エネルギー産業向けの先進エレクトロニクス製造を促進するプログラムによって成長しています。主要企業は、EVパワーモジュールおよび産業オートメーションデバイス向けに最適化された高性能チップスケールおよび多層統合型受動部品を製造しています。ハイテクエレクトロニクス製造パーク向けの減税などのインセンティブプログラムは、国内能力を向上させ、サプライチェーンの強靭化を促進し、国内全体での統合型受動部品の採用を拡大しています。

* **中東・アフリカ**: 各国が通信インフラ、スマートシティ、エネルギー向けの高度なエレクトロニクスプログラムを開始していることで、統合型受動部品市場が拡大しています。南アフリカ、サウジアラビア、UAEなどの地域ハブでは、IoTシステム、エネルギーメーター、通信モジュールへの統合型受動部品の統合に現地研究開発が投資されています。このような政府支援プログラムは、現地イノベーションを促進し、輸入への依存を減らし、信頼性を高めています。エジプトの統合型受動部品市場は、国家のエレクトロニクスおよび産業近代化の取り組みによって成長しています。高性能コンピューティングインフラ、電気通信、産業オートメーションへの投資が、高信頼性チップスケールおよびラミネート統合型受動部品の需要を刺激しています。官民パートナーシップが支援する地元のエレクトロニクスクラスターは、統合型受動部品のプロトタイピング、生産、展開を加速させ、エジプトをこの地域の統合型受動部品ハブとして台頭させています。

### 主要企業

受動電子部品の世界的リーダーである村田製作所は、従来の部品生産からインテリジェントな統合ソリューションへのシフトを通じて、統合型受動部品市場で強力な存在感を示しています。村田製作所は、センシング、接続性、電力技術に関する専門知識を展開し、次世代のデジタルインフラとモビリティ向けのスマートシステムに受動部品を融合させる革新的な製品を創出することで、国際的な統合型受動部品市場において傑出したプレーヤーとなっています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の統合型受動部品市場規模分析

- 世界の統合型受動部品市場概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 米国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 英国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 中国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別(金額)

- 容量性統合型受動部品

- 金額別

- 誘導性統合型受動部品

- 金額別

- 抵抗性統合型受動部品

- 金額別

- その他

- 金額別

- フォームファクター別

- 概要

- フォームファクター別(金額)

- チップスケールパッケージ(CSP)

- 金額別

- ラミネートパッケージ

- 金額別

- 多層統合パッケージ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 電気通信およびネットワーク

- 金額別

- 産業および自動化

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競争環境

- 統合型受動部品市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ブロードコム

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- CTSコーポレーション

- TDK株式会社

- 太陽誘電株式会社

- AVXコーポレーション

- ヤゲオコーポレーション

- ビシェイ・インターテクノロジー

- ケメットコーポレーション

- パナソニック株式会社

- グローバルコミュニケーションセミコンダクターズ, LLC.

- ジョンソン・エレクトリック・ホールディングス

- ONセミコンダクター

- NXPセミコンダクターズ

- インフィニオンテクノロジーズ

- テキサス・インスツルメンツ

- アナログ・デバイセズ

- スミダコーポレーション

- ニチコン株式会社

- サムスンSDI株式会社

- 村田製作所

- その他

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

統合型受動部品(Integrated Passive Devices、略称IPD)とは、抵抗器、コンデンサ、インダクタといった複数の受動部品を、単一の基板上やパッケージ内に集積化した電子部品の総称でございます。これは、個別のディスクリート部品を多数使用する従来の方式に比べ、部品点数の削減、実装面積の縮小、回路設計の簡素化、そして電気的性能の向上を可能にします。特に、高周波特性の安定化やノイズ低減に優れるため、電子機器の小型化、軽量化、高性能化に不可欠な技術として広く採用されております。半導体製造プロセスで培われた薄膜形成技術やフォトリソグラフィ技術を応用し、高精度かつ高信頼性の受動部品を微細に形成いたします。

IPDには、その製造方法や機能に応じて様々な種類がございます。製造方法の観点からは、シリコンやガラス基板上に薄膜技術で形成される「薄膜型」、基板にペーストを印刷・焼成する「厚膜型」、そして多層プリント基板や半導体パッケージ内部に部品を埋め込む「内蔵型」が主要でございます。薄膜型は高精度・安定特性、厚膜型はコスト効率に優れます。機能面では、抵抗・コンデンサを組み合わせたRCネットワーク、インダクタ・コンデンサによるLCフィルタ、高周波信号の平衡・不平衡変換を行うバラン、信号結合器であるカプラ、終端抵抗、ESD(静電気放電)保護アレイ、アンテナ整合回路など、多岐にわたる機能を集積した製品が開発されております。これらのIPDは、スマートフォン、タブレット、ウェアラブルデバイスといった携帯型電子機器における実装面積の大幅な削減に貢献します。また、Wi-Fi、Bluetooth、5G通信モジュールなどの無線通信機器では、高周波信号のフィルタリングやインピーダンスマッチングに不可欠であり、安定した通信品質の確保に寄与いたします。さらに、自動車のエレクトロニクス分野では、エンジン制御ユニットや先進運転支援システム(ADAS)などに搭載され、高い信頼性と省スペース化を実現します。医療機器、産業機器、IoTデバイス、電力管理ICのデカップリングやフィルタリング用途にも広く利用されており、その適用範囲は拡大を続けております。

IPDの発展を支える関連技術も多岐にわたります。半導体製造プロセス技術は、フォトリソグラフィ、エッチング、薄膜堆積など、IPDの微細構造を高精度に形成するために不可欠でございます。また、ウェーハレベルパッケージング(WLP)やシステム・イン・パッケージ(SiP)、システム・オン・チップ(SoC)といった高度な実装技術とも密接に関連し、より高機能なモジュールやシステムの小型化に貢献しております。材料科学の進歩も重要で、高誘電率材料や低損失材料の開発により、コンデンサやインダクタの性能が向上しております。電子設計自動化(EDA)ツールを用いた回路シミュレーションやレイアウト設計技術も、複雑なIPD開発には欠かせません。シリコン、ガラス、セラミックスなど多様な基板材料の選択肢も、IPDの設計自由度を高めております。近年では、3次元積層技術の応用により、さらに高密度なIPDの開発も進められており、今後のさらなる進化が期待されております。