統合車両健全性管理市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

統合車両ヘルス管理市場レポートは、オファリング(ハードウェア、ソフトウェア)、チャネル(OEMサービスセンター、独立系サービスセンター、リモート診断プラットフォーム)、アプリケーション(予知保全など)、エンドユーザー(OEMなど)、車両タイプ(乗用車など)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合車両ヘルス管理市場の概要

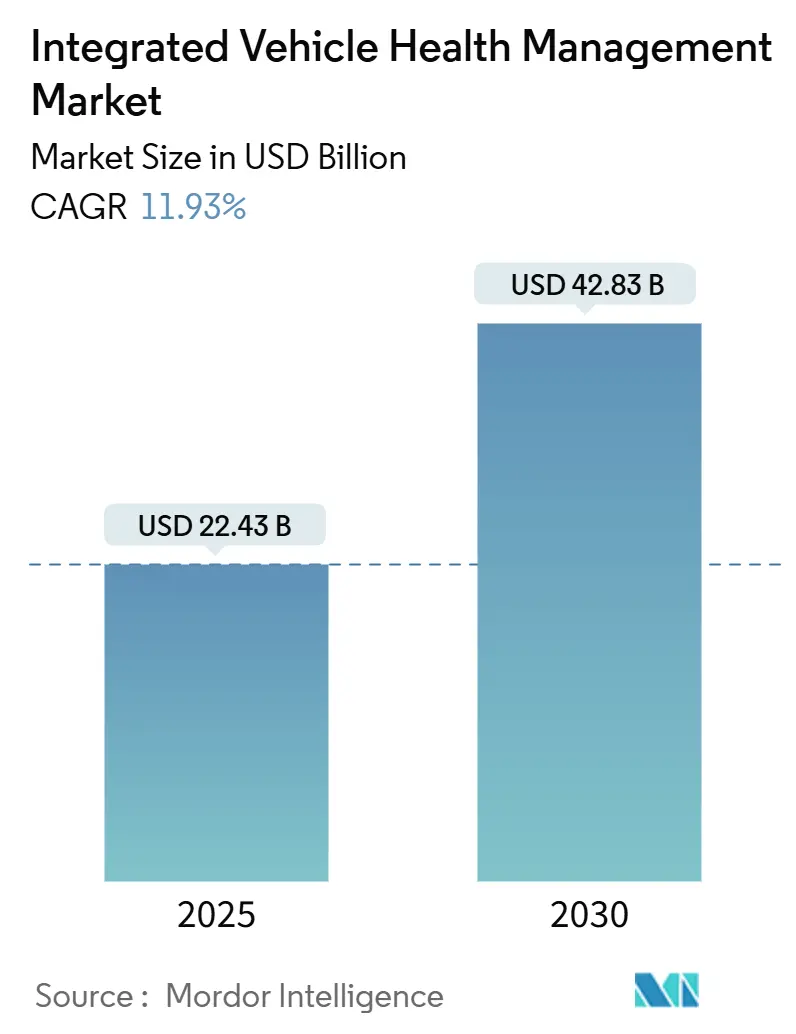

統合車両ヘルス管理(IVHM)市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。本レポートは、提供形態、チャネル、アプリケーション、エンドユーザー、車両タイプ、および地域別に市場を分析し、その価値を米ドルで予測しています。

# 市場規模と成長トレンド

2019年から2030年を調査期間とする本市場は、2025年には224.3億米ドルと評価され、2030年には428.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.93%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

この成長は、電気自動車(EV)や自動運転プラットフォームにおけるセンサー密度の増加、5G対応のエッジアナリティクス、およびメンテナンスが事後対応型からほぼリアルタイムの予知保全へと移行していることに起因しています。自動車メーカーは、セキュアな無線(OTA)アップデート経路を備えた電子機器を再設計しており、フリート事業者はeコマースの配送要件を満たすために稼働時間の保証を求めています。クラウドネイティブなテレマティクスエコシステムは、高頻度の車両ヘルスデータを取り込み、機械学習モデルに供給してコンポーネントレベルの寿命予測を行っています。ISO/SAE 21434や中国のネットワークデータセキュリティ規制といったサイバーセキュリティコンプライアンスコストの増加は、展開ロードマップを再構築し、セキュアなデータフローを認証できるベンダーに新たなサービス収益源をもたらしています。

# 主要な市場動向と洞察

1. 主要な推進要因

* OEMによるサービスベースの収益モデルへの移行: 自動車メーカーは、アフターマーケットの収益源を獲得するために事業モデルを根本的に再構築しています。これにより、OEMは予知保全サービス、遠隔診断、使用量ベースの保険商品などを可能にするIVHM機能への大規模な投資を余儀なくされています。BMWとTata TechnologiesおよびNTT DATAとの提携、TRATON GROUPとApplied Intuitionとの協業などがこの動きを象徴しており、車両データから収益を得るためのIVHM技術への持続的な需要を生み出しています。

* EVセンサー数の急増による豊富なヘルスデータの実現: 電気自動車は、バッテリーの熱管理、充電状態の監視、パワーエレクトロニクス診断など、内燃機関車よりも大幅に多くのセンサーを搭載しています。Embitelのバッテリー管理システム技術ソリューションやNeural ConceptのEVバッテリー冷却最適化技術は、センサー統合がバッテリー劣化防止や航続距離延長のための予知保全アルゴリズムをいかに可能にするかを示しています。このセンサー密度の爆発的な増加は、IVHMシステムが予測的洞察のために分析できる前例のない量のヘルスデータを生成しています。

* 5G/エッジAIによる予知保全の低遅延化: 第5世代移動通信ネットワークとエッジコンピューティングアーキテクチャの組み合わせにより、安全性が重要な予知保全アプリケーションにとって不可欠な、最小限の遅延でのリアルタイム車両ヘルス分析が可能になります。インドの自動車サプライヤーによるエッジコンピューティングソリューションの採用、FordとAT&Tの工場向けマルチアクセスエッジコンピューティングに関する提携、Mercedes-BenzとTelefónicaのプライベート5Gネットワークに関する協業などが、超低遅延接続へのOEM投資を示しています。この接続性の進化により、IVHMシステムはネットワークエッジで複雑な診断アルゴリズムを処理し、重要な車両ヘルスイベントに対する応答時間を短縮できます。

* eコマースフリートにおける稼働時間SLAの厳格化: eコマース物流事業者は、車両のダウンタイムにペナルティを課す厳格なサービスレベル契約(SLA)を導入しており、フリートの可用性を最大化する予知保全ソリューションへの需要が高まっています。Verizon Connectのレポートでは、フリート事業者の80%が技術ソリューションを使用し、22%が予知保全を通じてコスト削減を達成していることが示されています。SIXT van & truckによるGeotab予知保全の導入や、ZM TrucksによるSibrosのDeep Connected Platformの採用は、これらの厳格な稼働時間要件がフリート事業者に包括的なIVHMソリューションへの投資を促していることを示しています。

2. 主要な阻害要因

* サイバーセキュリティおよびデータ主権コンプライアンスの負担: 自動車サイバーセキュリティ規制は、特に小規模なフリート事業者やアフターマーケットソリューションプロバイダーにとって、IVHMの展開を制約する重大なコンプライアンスコストと技術的複雑さをもたらします。中国のネットワークデータセキュリティ規制やISO/SAE 21434などの標準は、IVHMソリューションの開発コストと市場投入までの時間を増加させ、国境を越えたデータ共有能力を制限する可能性があります。

* プラットフォーム間のデータモデルの断片化: OEMとIVHMソリューションプロバイダー間で標準化されたデータモデルと通信プロトコルが不足しているため、市場のスケーラビリティを制限し、展開コストを増加させる統合上の課題が生じています。独自のデータ形式は、異なる車両ブランド間のシームレスな統合を妨げ、事業者に複数のIVHMプラットフォームの維持を強いています。この断片化は、ソフトウェア開発コストを増加させ、小規模なフリート事業者にとって包括的なIVHMソリューションの経済的実現可能性を低下させています。

# セグメント分析

* 提供形態別: 2024年にはハードウェアがIVHM市場の収益の63.21%を占めており、センサー、接続モジュール、処理ユニットといった車両ヘルス監視機能の基本的な要件を反映しています。一方、ソフトウェアは2030年までに14.87%のCAGRで急速に成長すると予測されており、OEMがクラウドベースの分析プラットフォームやAIアルゴリズムを予知保全に優先していることを示しています。

* チャネル別: 2024年にはOEMサービスセンターがIVHM市場の48.32%を占め、最大のチャネルシェアを維持しています。これは、OEMが直接的な顧客関係と包括的な車両データアクセスを活用してIVHMサービスを提供しているためです。遠隔診断プラットフォームは、クラウドコンピューティング機能と5G接続により、物理的なサービス介入なしにリアルタイムの車両ヘルス監視を可能にし、2030年までに18.14%のCAGRで最も急速に成長しています。

* アプリケーション別: 2024年には予知保全アプリケーションがIVHM市場の36.59%を占め、計画外のダウンタイムを防ぎ、メンテナンススケジュールを最適化するというIVHMシステムの基本的な価値提案を反映しています。ドライバー監視システムは、EU一般安全規則などの規制要件により、2030年までに19.46%のCAGRで著しい成長を遂げています。

* エンドユーザー別: 2024年にはOEMがIVHM市場の41.08%を占め、包括的な車両データアクセスと顧客関係を活用してIVHMサービスを提供しています。サービスプロバイダーは、サードパーティのメンテナンス専門家がIVHM機能をサービス提供に統合し、OEM認定ネットワークと競合することで、2030年までに17.13%のCAGRで最も急速に成長しています。

* 車両タイプ別: 2024年には乗用車がIVHM市場の52.07%を占めていますが、市場の成熟に伴い成長率は鈍化しています。中型および大型商用車は、eコマース物流要件や包括的なヘルス監視機能を必要とする自律型貨物システムの採用増加により、2030年までに12.26%のCAGRで最も強い成長勢いを示しています。

# 地域分析

* アジア太平洋: 2024年にはIVHM市場の38.04%を占め、2030年までに15.92%のCAGRで成長すると予測されています。EVの普及加速、5Gの展開、および高度なオンショア分析を義務付けるデータセキュリティ規制が主な要因です。中国の越境データライセンス規則は、高度な暗号化と監査ログを備えたローカルクラウド展開を推進しています。

* 北米: eコマースフリートがダウンタイムを金銭的に評価する傾向、米陸軍の自律型補給プロジェクト、および車両工場でのプライベート5Gパイロットプロジェクトにより、イノベーションの温床となっています。州間のテレマティクス規制が比較的緩やかであるため、州をまたいだデータ集約が容易になり、IVHM市場の採用が加速しています。

* 欧州: 一般安全規則やUNECE WP.29サイバーセキュリティ規則の導入により、法制化された需要が急増しました。BMWやMercedesは、コンプライアンスを維持しつつ有料デジタルサービスを解き放つために、プライベート5Gネットワークとセキュアな接続スタックに多額の予算を割り当てています。コネクテッドカーの普及率が2030年までに増加すると予想されており、欧州のIVHM市場はマクロ経済の逆風にもかかわらず堅調な成長が見込まれています。

# 競争環境と主要企業

上位5社のサプライヤーがIVHM市場を支配していますが、機敏なテレマティクス新規参入企業にも余地があります。Boschは、車載診断とクラウドツインを融合するミドルウェアプラットフォームに多額の資金を投入しています。Geotabのようなテレマティクス企業は、多様なOEM APIと統合するクラウドエコシステムを拡大しています。Sibrosはファームウェアに依存しないミドルウェアとして位置づけられ、バッテリー保証分析に必要な完全なライフサイクルログを捕捉しています。Viaductは、高頻度センサーデータの後処理に特化し、コンポーネントの経年劣化をモデル化しており、タイヤ大手住友からの投資を惹きつけています。競争上の差別化は、推論の精度、更新頻度、および認証されたサイバーセキュリティコンプライアンスにますます集中しています。

主要な市場プレーヤーには、Continental AG、Robert Bosch GmbH、Aptiv PLC、Garrett Motion Inc.、ZF Friedrichshafen AGなどが挙げられます。

最近の業界動向:

* 2025年3月: SIXT van & truckは、英国の商用車6,500台にGeotabの予知保全を展開することを決定しました。これは、包括的なテレマティクス統合とリアルタイム車両ヘルス監視機能を備えた欧州最大級のフリートIVHM導入事例の一つです。

* 2025年5月: GeotabはThermo Kingと提携し、TracKing ProコールドチェーンテレマティクスをMyGeotabプラットフォームに統合しました。これにより、北米のフリートにおいて、温度に敏感な貨物のリアルタイム温度監視と自動アラートシステムが可能になります。

この市場は、技術革新と規制要件によって継続的に進化しており、自動車業界の未来において重要な役割を果たすでしょう。

このレポートは、グローバル統合車両ヘルス管理(Integrated Vehicle Health Management: IVHM)市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法が冒頭で述べられています。

エグゼクティブサマリーと主要な調査結果

市場は2025年に224.3億米ドルの規模に達し、2030年まで年平均成長率(CAGR)11.93%で成長すると予測されています。地域別では、EV(電気自動車)の普及とデータセキュリティ規制の整備により、アジア太平洋地域が世界の市場価値の38.04%を占め、主導的な役割を果たしています。アプリケーション別では、欧州における新たな安全規制の義務化により、ドライバーモニタリングソリューションがCAGR 19.46%と最も急速な成長を遂げています。

OEM(自動車メーカー)は、車両販売を超えた収益源として、予測メンテナンスのサブスクリプションやリモート診断アップデートを提供することで、サービスベースの収益モデルへの移行を進めています。しかし、IVHM導入における最大の課題は、多様なサイバーセキュリティおよびデータ主権に関する規制要件への対応であり、特にグローバルなフリート事業者にとってはコストと複雑性を増大させています。

市場の動向と要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* OEMがサービスベースの収益モデルへ移行していること。

* EVのセンサー数増加により、より豊富な車両ヘルスデータが利用可能になっていること。

* 5GおよびエッジAI技術の進化により、予知診断の遅延が低減されていること。

* Eコマースフリートにおける稼働時間に関するSLA(サービス品質保証)が厳格化されていること。

* SAE JA6268「Health-Ready」規格の採用が義務化されていること。

* 防衛プログラムが自律型資産向けのIVHMに資金を供給していること。

一方、市場の成長を抑制する要因としては、以下の課題があります。

* サイバーセキュリティおよびデータ主権に関するコンプライアンス負担。

* プラットフォーム間のデータモデルの断片化。

* OEMにおける予知診断およびデータサイエンスの専門人材不足。

* レガシーフリートに対する初期のセンサーおよび接続性に関する高額な設備投資(Capex)。

市場のセグメンテーションと競争環境

市場は、提供形態(ハードウェア、ソフトウェア)、チャネル(OEMサービスセンター、独立系サービスセンター、リモート診断プラットフォーム)、アプリケーション(予測メンテナンス、フリート管理、ドライバーモニタリング、車両診断)、エンドユーザー(OEM、フリート事業者、サービスプロバイダー、個人車両所有者)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業には、Continental AG、Robert Bosch GmbH、Aptiv PLC、Garrett Motion Inc.、ZF Friedrichshafen AG、Siemens AG、Valeo SA、Harman International Industries Inc.、Vector Informatik GmbH、Teletrac Navman US Ltd、Verizon Connect Inc.、KPIT Technologies Limited、Uptake Technologies Inc.、Rolls-Royce PLCなどが挙げられています。

市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サービスベースの収益モデルへのOEMの移行

- 4.2.2 EVセンサー数の急増によるより豊富なヘルスデータの実現

- 4.2.3 5G/エッジAIによる予知診断の遅延低減

- 4.2.4 Eコマースフリートにおけるより厳格な稼働時間SLA

- 4.2.5 標準SAE JA6268「ヘルス対応」義務の採用

- 4.2.6 自律型資産向けIVHMへの防衛プログラム資金提供

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータ主権コンプライアンスの負担

- 4.3.2 プラットフォーム間のデータモデルの断片化

- 4.3.3 OEMにおける予知診断/データサイエンス人材の不足

- 4.3.4 レガシーフリートにおける初期センサーおよび接続性設備投資の高さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 チャネル別

- 5.2.1 OEMサービスセンター

- 5.2.2 独立系サービスセンター

- 5.2.3 リモート診断プラットフォーム

-

5.3 アプリケーション別

- 5.3.1 予知保全

- 5.3.2 フリート管理

- 5.3.3 ドライバー監視

- 5.3.4 車両診断

-

5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 フリート事業者

- 5.4.3 サービスプロバイダー

- 5.4.4 個人車両所有者

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型および大型商用車

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 アプティブPLC

- 6.4.4 ギャレット・モーション・インク

- 6.4.5 ZFフリードリヒスハーフェンAG

- 6.4.6 シーメンスAG

- 6.4.7 ヴァレオSA

- 6.4.8 ハーマン・インターナショナル・インダストリーズ・インク

- 6.4.9 ベクター・インフォマティックGmbH

- 6.4.10 テレトラック・ナブマンUSリミテッド

- 6.4.11 ベライゾン・コネクト・インク

- 6.4.12 KPITテクノロジーズ・リミテッド

- 6.4.13 アップテイク・テクノロジーズ・インク

- 6.4.14 ロールス・ロイスPLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

統合車両健全性管理(IVHM: Integrated Vehicle Health Management)とは、車両システム全体の健全性状態をリアルタイムで監視、診断、そして将来の故障を予測し、その情報を統合的に管理する包括的なアプローチを指します。これは、単一のコンポーネントだけでなく、エンジン、トランスミッション、ブレーキ、電子制御システム、構造体といった車両を構成する複数のサブシステム間の相互作用も考慮に入れ、全体としての健全性を評価するものです。その究極の目的は、故障の早期発見、予兆検知、残存寿命予測(Prognostics)を通じて、最適な保守計画の立案、運用効率の向上、安全性確保、そしてライフサイクルコストの削減を実現することにあります。従来の事後保全(故障発生後の修理)や時間基準保全(定期的な交換・点検)から、車両の状態に基づいて保守を行う状態基準保全(CBM: Condition-Based Maintenance)や、さらに進んだ予知保全(PdM: Predictive Maintenance)への移行を強力に推進する概念として、近年その重要性が増しています。

統合車両健全性管理には、厳密な意味での「種類」というよりは、そのアプローチや適用範囲、技術レベルによって様々な側面があります。例えば、監視のレベルでは、個々の部品やサブシステムの健全性を管理する「コンポーネントレベルの健全性管理」から、複数のコンポーネント間の相互作用を含め、システム全体の健全性を評価する「システムレベルの健全性管理」、さらには複数の車両群(フリート)全体の健全性を一元的に管理し、運用最適化を図る「フリートレベルの健全性管理」までが考えられます。また、機能の側面からは、異常が発生した際にその原因を特定する「診断(Diagnostics)」、故障の発生時期や残存寿命を予測する「予知(Prognostics)」、そして診断・予知結果に基づき、保守作業や運用に関する最適な意思決定を支援する「意思決定支援(Decision Support)」といった機能が統合されています。適用分野も多岐にわたり、航空機、鉄道、自動車、建設機械、宇宙船など、高信頼性・高安全性が求められるあらゆる輸送機器において導入が進められています。

この統合車両健全性管理の用途は非常に広範です。最も重要なのは、故障の予兆を早期に検知し、重大な事故を未然に防ぐことによる「安全性向上」です。特に航空機や鉄道のような公共交通機関では、人命に関わるため極めて重要な役割を担います。また、計画外のダウンタイムを削減し、車両の稼働率を高めることで「信頼性向上」に貢献します。必要な時に必要な保守を行うことで、不必要な部品交換や点検作業を減らし、人件費や部品費を最適化することによる「保守コスト削減」も大きなメリットです。健全性情報に基づいて最適な運行スケジュールやルートを計画することで、燃料消費の最適化や遅延の削減に繋がり、「運用効率向上」にも寄与します。さらに、設計段階から運用、廃棄に至るまで、車両の健全性データを活用することで、製品の改善や次世代設計へのフィードバックが可能となり、「製品ライフサイクル管理」の最適化にも繋がります。メーカーにとっては、保証期間中の故障リスクをより正確に予測し、サービスコストを管理する上でも不可欠な技術となっています。

統合車両健全性管理を支える関連技術は多岐にわたります。まず、車両の状態を監視するための「センサー技術」が挙げられます。振動センサー、温度センサー、圧力センサー、電流センサー、音響センサー、歪みゲージなど、様々な種類のセンサーが車両の各部に配置されます。次に、車両内外からデータを効率的に収集し、伝送するための「データ収集・通信技術」が重要です。CANバス、Ethernet、ワイヤレス通信(5G、Wi-Fi)、IoTプラットフォームなどが活用されます。収集された大量のデータを解析するための「データ解析・AI技術」は、IVHMの中核をなします。機械学習や深層学習は、異常検知、パターン認識、故障分類、残存寿命予測(RUL: Remaining Useful Life)などに活用され、統計的プロセス制御(SPC)や信号処理技術もデータの傾向分析や特徴量抽出に用いられます。物理モデルやシミュレーションモデルを用いてシステムの挙動を予測し、実際のデータとの乖離から異常を検知・予測する「モデルベース診断・予知」も重要な技術です。また、大量のセンサーデータを蓄積・処理し、高度な解析を行うためのインフラとして「クラウドコンピューティング・ビッグデータ技術」が不可欠であり、物理的な車両の仮想モデルを構築し、リアルタイムデータと連携させることで車両の状態を正確に再現・予測する「デジタルツイン」もIVHMの精度向上に大きく貢献します。さらに、健全性管理システムが収集・処理する機密性の高いデータを保護するための「サイバーセキュリティ」も重要な要素です。

統合車両健全性管理が注目される市場背景には、いくつかの要因があります。第一に、航空機、鉄道、自動運転車など、人命に関わるシステムにおいて、故障ゼロを目指す「高信頼性・安全性への要求増大」があります。第二に、燃料費、保守費、ダウンタイムによる機会損失など、車両運用にかかるコストは大きく、その削減が常に求められる「運用コスト削減の圧力」です。第三に、センサーの小型化・低コスト化、通信技術の高速化、データ解析技術(特にAI)の発展といった「IoTとAI技術の進化」が、IVHMの実用化を強力に後押ししています。第四に、データを活用して意思決定を行うという考え方が社会全体に浸透し、車両の健全性データもその重要な一部と見なされる「データ駆動型社会への移行」があります。また、効率的な運用は燃料消費の削減にも繋がり、環境負荷低減の観点からも注目されています。特に、自動運転技術の進展はIVHMの必要性を一層高めています。自動運転車では、人間のドライバーによる異常検知や判断が期待できないため、車両自身が健全性を管理するIVHMの役割が不可欠となるからです。

将来展望として、統合車両健全性管理はさらなる進化を遂げると考えられます。将来的には、車両が自身の健全性を自律的に診断・予測し、軽微な異常であれば自己修復したり、最適な運用モードに自動で切り替えたりする「自律的な健全性管理と自己修復」のシステムが発展するでしょう。より高精度なデジタルツインが構築され、物理的な車両と仮想モデルがリアルタイムで完全に同期することで、故障予測の精度が飛躍的に向上する「デジタルツインとの融合深化」も進むと予想されます。また、部品メーカー、車両メーカー、運用者、保守サービスプロバイダーが健全性データを共有し、サプライチェーン全体で最適化された保守・運用が実現する「サプライチェーン全体での連携」も期待されます。異なるメーカーやシステム間でのデータ共有や連携を容易にするための「標準化と相互運用性」も進展するでしょう。AI技術はさらに高度化し、より複雑な故障モードの検知や、未知の異常に対する対応能力が向上するとともに、車両側でリアルタイムに高度な解析を行う「エッジAIの活用」も進むと考えられます。健全性管理システムが提供する情報を、運用者や保守担当者が直感的かつ効率的に活用できるよう、ユーザーインターフェースや意思決定支援機能がさらに洗練される「人間中心の設計」も重要です。最終的には、健全性データに基づいた「サービスとしてのモビリティ(MaaS)」や、性能保証型契約など、新たなビジネスモデルの創出にも繋がる可能性を秘めています。