AIアプリ市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

グローバルインテリジェントアプリ市場は、展開モード(クラウドおよびオンプレミス)、アプリケーションタイプ(コンシューマーアプリおよびエンタープライズアプリ)、エンドユーザー業種(小売・Eコマース、通信・IT、BFSI、ヘルスケア、製造業など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリジェントアプリ市場の概要と予測(2026年~2031年)

はじめに

本レポートは、インテリジェントアプリ市場の規模、トレンド、予測について詳細に分析したものです。調査期間は2020年から2031年までで、市場は展開モード(クラウド、オンプレミス)、アプリタイプ(コンシューマーアプリ、エンタープライズアプリ)、エンドユーザー垂直市場(小売・Eコマース、通信・IT、BFSI、ヘルスケア、製造など)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されています。

市場概要と成長予測

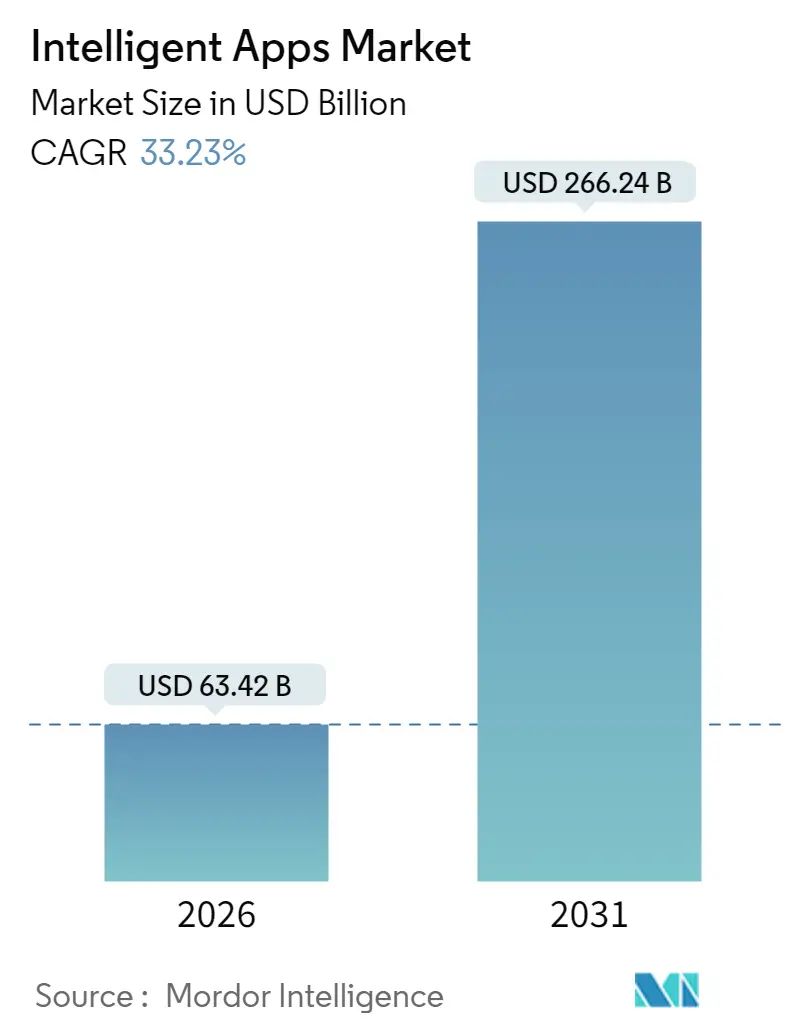

インテリジェントアプリ市場は、2025年に476億ドルと評価され、2026年には634.2億ドルに成長し、2031年までに2,662.4億ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は33.23%と非常に高い成長が見込まれています。

この急速な成長は、企業におけるデジタルトランスフォーメーションプログラムの加速が主な要因です。企業はAIを単なる追加機能としてではなく、日常的なソフトウェアに直接組み込む動きを強めています。クラウドネイティブなツール、事前学習済み基盤モデル、従量課金制のコンピューティング料金体系により、資本的な障壁が大幅に低減され、中規模企業でも90日以内に実用レベルのインテリジェントアプリケーションを展開できるようになりました。

需要面では、ビジネス機能においてリアルタイムのパーソナライゼーションと自律的なタスク自動化が期待されており、AIは実験的なパイロット段階から収益を生み出すワークロードへと移行しています。また、専用のAIアクセラレータを搭載したモバイルハードウェアの刷新サイクルも市場を後押ししており、低遅延推論のためのオフラインチャネルが開拓されています。さらに、北米とEUにおけるアクセシビリティ規制の強化により、リアルタイムキャプションや適応型レイアウトといったAI駆動のコンプライアンス機能が必須の製品要件となりつつあります。

主要なレポートのポイント

* 展開モード別: 2025年にはクラウドサービスがインテリジェントアプリ市場シェアの61.78%を占め、2031年まで38.65%のCAGRで成長すると予測されています。

* アプリタイプ別: 2025年にはコンシューマーアプリが67.88%の収益シェアで市場を支配しましたが、エンタープライズアプリは33.75%のCAGRで最速の拡大を見せています。

* エンドユーザー垂直市場別: 2025年には銀行、金融サービス、保険(BFSI)がインテリジェントアプリ市場規模の22.85%を占めました。ヘルスケアおよびライフサイエンスは2031年まで33.45%のCAGRで成長しています。

* 地域別: 2025年には北米が37.55%の収益シェアを占め最大の市場でしたが、アジア太平洋地域は39.18%のCAGRで最速の成長を記録しています。

市場の推進要因と影響分析

市場の成長を牽引する主な要因は以下の通りです。

1. スマートフォン普及とモバイルファーストのジャーニー(CAGRへの影響度: +8.2%): アジア太平洋地域を中心に世界的に影響が大きく、中期的(2~4年)に影響を与えます。デバイスレベルのニューラルプロセッサにより、モバイルAIアプリの収益は2024年に33億ドルに達し、前年比51%増となりました。AppleのChatGPT統合は、会話型インターフェースへの主流の需要を証明しました。

2. 企業におけるインテリジェントアプリ向けAI予算(CAGRへの影響度: +9.1%): 北米とEUが先行し、アジア太平洋地域に拡大しており、短期的(2年以内)に影響を与えます。企業AI支出は2024年に138億ドルに急増し、収益を生み出すインテリジェントアプリケーションが優先されています。金融機関では、従業員タスクの73%が生成AIアシスタントを通じて処理されており、シティは2028年までにインテリジェントオートメーションから1,700億ドルの利益増加を見込んでいます。

3. クラウドAIプラットフォームによる開発障壁の低下(CAGRへの影響度: +7.8%): クラウドファースト地域を中心に世界的に影響が大きく、短期的(2年以内)に影響を与えます。パブリッククラウドAIサービスは2024年に130万GPU時間を処理し、中堅開発者でも産業グレードのモデルトレーニングが可能になりました。ノーコードビルダーや事前学習済みAPIにより、データサイエンスの専門知識なしで生産アプリを作成できます。

4. オフラインインテリジェンスを可能にするオンデバイスAIアクセラレータ(CAGRへの影響度: +4.3%): 北米、中国、韓国で影響が大きく、長期的(4年以上)に影響を与えます。NVIDIAは2024年に600億ドルのシリコン収益を計上し、エッジクラスGPUとSoC設計が牽引しました。これにより、データセンタークラスのタスクがハンドヘルドデバイスで実行可能になり、自動運転車やスマートファクトリーロボットなど、クラウドの遅延が許されない用途で重要です。

5. アクセシビリティ規制(CAGRへの影響度: +2.1%): 北米とEUで影響が大きく、中期的(2~4年)に影響を与えます。リアルタイムキャプションや適応型レイアウトなどのAI駆動のコンプライアンス機能が必須要件となっています。

6. ミリ秒単位のパーソナライゼーションのためのエッジAI(CAGRへの影響度: +3.0%): 世界中の都市部の5G対応地域で影響が大きく、長期的(4年以上)に影響を与えます。

市場の抑制要因と影響分析

市場の成長を阻害する主な要因は以下の通りです。

1. 断片化されたアプリエコシステムと統合の複雑さ(CAGRへの影響度: -4.7%): 世界的にクロスプラットフォーム構築に影響を与え、短期的(2年以内)に影響を与えます。レガシーな産業用コントローラー、複数のERPスイート、多様なモバイルOSバージョンとの統合は、プロジェクト費用の20%を占めることがあります。

2. データプライバシー規制(GDPR、CPRAなど)(CAGRへの影響度: -3.2%): EU、カリフォルニア州を中心に世界中に広がり、中期的(2~4年)に影響を与えます。同意ダッシュボード、アルゴリズムの透明性、データ最小化ルーチンが義務付けられ、トレーニングデータから貴重なコンテキストが失われることがあります。金融機関はAI予算の最大15%をコンプライアンスツールに充てています。

3. 専門AIハードウェアの不足とコスト(CAGRへの影響度: -2.8%): 世界的なサプライチェーンに影響を与え、中期的(2~4年)に影響を与えます。

4. アルゴリズムバイアス訴訟によるブランドリスク(CAGRへの影響度: -1.9%): 北米とEUの裁判所で影響が大きく、長期的(4年以上)に影響を与えます。

セグメント分析

* 展開モード別: クラウドの優位性とエンタープライズ移行の加速

2025年にはクラウド展開がインテリジェントアプリ市場規模の61.78%を占め、弾力的なGPUクラスターと従量課金制により38.65%のCAGRで拡大しています。企業は数分でサンドボックス環境を立ち上げ、テラバイト規模のデータセットに対して実験を行い、終了時にリソースを解放できる能力を高く評価しています。一方で、大規模組織の47%はGenAIワークロードを自社で構築しており、機密データを手元に置きつつクラウドをバーストトレーニングに利用するハイブリッドパターンを模索しています。オンプレミスシステムも、HPEやDellの専用AIサーバーにより、データレジデンシーと予測可能な遅延を重視する規制産業からの需要を得ています。

* アプリタイプ別: コンシューマーのボリュームとエンタープライズの価値創造

2025年の収益の67.88%はコンシューマー向けソフトウェアが占め、バイラルなコンパニオンボットや生成コンテンツツールが牽引しました。しかし、エンタープライズグレードの製品はシートあたりの経済性が高く、ビジネス展開は2031年まで33.75%のCAGRで成長すると予測されています。企業はERP、CRM、ユニファイドコミュニケーションスタックとの深い統合を重視し、数千人の従業員の生産性を向上させています。

* エンドユーザー垂直市場別: 金融サービスがリードし、ヘルスケアが加速

2025年には銀行、金融サービス、保険(BFSI)がインテリジェントアプリ市場シェアの22.85%を占め、最大のセクターとなりました。金融機関は不正検出、顧客サービスチャット、リアルタイムのコンプライアンスチェックにAIエージェントを導入しています。ヘルスケアおよびライフサイエンスは、臨床医の燃え尽き症候群の抑制と診断精度の向上を目指し、2031年まで33.45%のCAGRで最速の成長を遂げています。その他、小売、製造、通信、教育、ホスピタリティなどのセクターでも、パーソナライズされたショッピング体験、工場メンテナンスの最適化、キャンパス全体のヘルプデスク自動化などのパイロットプロジェクトが拡大しています。

地域分析

* 北米: 2025年の収益の37.55%を占め、インテリジェントアプリ市場最大の地域貢献者です。豊富なベンチャーキャピタル、AI人材の集中、成熟したクラウドインフラが強みです。NISTのAIリスク管理フレームワークのような規制枠組みも、イノベーションと消費者保護のバランスを取り、導入を促進しています。

* アジア太平洋: 2031年まで年間39.18%で成長すると予測される成長エンジンです。中国の21億ドルの公共投資やシンガポールの10億ドルの国家AI戦略2.0が資本と政策の両面で追い風となっています。モバイルファーストのデジタル経済と大規模な製造拠点が、予測メンテナンス、品質管理、ハイパーパーソナライズされたコマースに対する即時の需要を生み出しています。

* ヨーロッパ: 厳格なプライバシー規制の下でインテリジェントアプリ市場が着実に成長しています。AI Actは必須のリスク評価と透明性ラベルを要求し、ベンダーを説明可能なアーキテクチャとプライバシー保護技術へと誘導しています。

* 南米、中東、アフリカ: 新興市場ですが有望です。通信事業者はローコードAIプラットフォームを展開し、小規模小売業者やフィンテックスタートアップがチャットボットや音声ボットを導入できるようにしています。ブラジルやUAEの政府支援のデジタルIDプログラムも、KYCや不正分析のための標準化されたデータソースを提供することで、利用可能なユースケースを拡大しています。

競争環境

インテリジェントアプリ市場は中程度の集中度を示しています。Microsoft、Amazon、Google、Appleといったプラットフォーム大手は、クラウドインフラ、オーケストレーションフレームワーク、コンシューマーエンドポイントにわたるエンドツーエンドのスタックを確立しています。Microsoftは2024年に130億ドルのAI収益を計上し、追加のデータセンター構築に800億ドルを投じることで、新規参入を阻む規模の経済を確立しています。既存企業は、買収よりも少数株式取得や合弁事業を選択し、独占禁止法の監視を避けつつ最先端モデルを確保する傾向があります。

垂直ニッチ市場では、ドメイン知識とコンプライアンスIPを必要とするホワイトスペースの機会が残っています。臨床意思決定支援、リスク分析、自律型工場ラインに焦点を当てるスタートアップは、専門データセットと専門知識を活用して差別化を図っています。SAP、Oracle、Salesforceなどの既存のERPプロバイダーも、注文管理やHRモジュール全体にAIを組み込み、スタンドアロンのディスラプターに対抗しています。将来的には、オープンソースの基盤モデルやソブリンクラウドの取り組みがプラットフォームのロックインを緩和する可能性がありますが、データと流通に関するネットワーク効果は、エコシステムリーダーに交渉力を傾け続けるでしょう。

最近の業界動向

* 2025年6月: MetaはScale AIに143億ドルを投資し、49%の株式を取得。CEOのAlexandr Wangを汎用人工知能をターゲットとする新しい研究グループの責任者に任命しました。

* 2025年5月: Netflixは、加入者が自然言語クエリを使用してパーソナライズされたコンテンツを検索できる生成AI検索アシスタントを発表しました。

* 2025年5月: Microsoftは、Azure、GitHub、Visual Studio Codeにわたる「AIファーストアプリスタック」を構築するため、Jay Parikhの下にCoreAIエンジニアリング部門を設立しました。

* 2025年3月: AdobeとMicrosoftは、Adobe Marketing AgentとAdobe Express AgentをMicrosoft 365 Copilotに接続するプライベートプレビューを開始し、マーケターが使い慣れたOfficeワークフロー内でビジュアルやキャンペーンを生成できるようにしました。

本レポートは、インテリジェントアプリ市場に関する詳細な分析を提供しています。

1. 調査の前提と市場の定義

インテリジェントアプリ市場は、機械学習、自然言語処理、コンピュータービジョン、エージェントAIモデルなどの組み込み型人工知能技術によって、その中核となるユーザーエクスペリエンスが動的に形成される、パッケージ型またはクラウド提供型ソフトウェアの総体と定義されています。これには、消費者向けモバイルスーパーアプリから、企業向け生産性向上、分析、業種特化型スイートまで幅広いアプリケーションが含まれます。ただし、インフラストラクチャのみのAIランタイム、スタンドアロンの開発者フレームワーク、自己学習ループを持たない従来のルールベースアプリケーションは、本調査の対象外です。

2. 調査方法

本調査は、ソフトウェア製品リーダー、クラウドチャネルパートナー、CIOへの一次調査と、OECD AI政策観測所、米国経済分析局、Eurostat、Gartner、IDCなどの信頼できる情報源からの二次調査を組み合わせて実施されました。市場規模の算出と予測は、企業IT支出や消費者アプリストア収益に基づくトップダウンアプローチと、ベンダー収益やチャネルASP(平均販売価格)×アクティブユーザー数に基づくボトムアップアプローチを併用しています。主要なモデルドライバーには、クラウドネイティブ開発者数、オンデバイスAIアクセラレーター搭載モバイルデバイスの普及率、フリーミアムから有料への転換率、規制によるAI投資インセンティブなどが含まれます。Mordor Intelligenceの推定値は、市場の定義、基準年、収益チャネルを明確にすることで、他の調査との差異を解消し、戦略的計画に信頼できる透明性の高いベースラインを提供しています。

3. 市場の状況

市場の推進要因としては、スマートフォンの普及とモバイルファーストの顧客体験の拡大、AI搭載アプリへの企業デジタルトランスフォーメーション予算の増加、クラウドAIプラットフォームによる開発障壁の低下、組み込み型オンデバイスAIアクセラレーターによるオフラインインテリジェンスの実現、AI駆動機能の義務化を求めるアクセシビリティ規制、利用時点でのミリ秒単位のパーソナライゼーションを実現するエッジAIなどが挙げられます。

一方、市場の阻害要因としては、アプリエコシステムの断片化と統合の複雑さ、GDPRやCPRAなどのデータプライバシー規制への対応、専門的なAIハードウェアの不足とコスト上昇、アルゴリズムバイアス訴訟によるブランドリスクなどが課題となっています。

その他、バリューチェーン分析、規制状況、技術的展望、新興技術トレンド、投資分析、ポーターの5フォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)も詳細に分析されています。

4. 市場規模と成長予測

インテリジェントアプリ市場は、2026年に634.2億米ドル、2031年には2662.4億米ドルに達すると予測されています。

* 展開モード別: クラウド展開が最も急速に拡大しており、2025年には市場シェアの61.78%を占め、38.65%のCAGR(年平均成長率)を記録しています。

* アプリタイプ別: 消費者向けアプリと企業向けアプリに分類されます。

* エンドユーザー業種別: BFSI(銀行・金融サービス・保険)が2025年の収益の22.85%を占め、不正検出や顧客サービスにインテリジェントアプリを導入しています。その他、小売・Eコマース、ヘルスケア・ライフサイエンス、メディア・エンターテイメント、通信・IT、ホスピタリティ・旅行、製造、教育などが含まれます。

* 地域別: アジア太平洋地域が予測期間(2026-2031年)において最も高いCAGRで成長すると推定されており、政府による大規模なAI投資とモバイルファーストのデジタル経済に支えられ、2031年までに39.18%のCAGRで成長すると予測されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析が提供されます。Microsoft Corporation、Amazon Web Services Inc.、Google LLC、Apple Inc.、IBM Corporation、Oracle Corporation、Salesforce Inc.、SAP SE、Baidu Inc.、Intel Corporation、NVIDIA Corporationなど、主要20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

6. 市場機会と将来展望

未開拓分野と未充足ニーズの評価を通じて、将来の市場機会が特定されています。GDPR、CPRA、そして今後施行されるEU AI法などの規制は、プライバシーバイデザイン、アルゴリズムの透明性、リスク評価を要求しており、ベンダーは初期段階からコンプライアンスメカニズムを組み込むよう促されています。

本レポートは、インテリジェントアプリ市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとモバイルファーストの顧客体験の普及

- 4.2.2 AI搭載アプリ向け企業のデジタルトランスフォーメーション予算

- 4.2.3 開発障壁を低減するクラウドAIプラットフォーム

- 4.2.4 オフラインインテリジェンスを可能にする組み込み型オンデバイスAIアクセラレータ

- 4.2.5 AI駆動機能を義務付けるアクセシビリティ規制

- 4.2.6 利用時点でのミリ秒単位のパーソナライゼーションのためのエッジAI

- 4.3 市場の阻害要因

- 4.3.1 分断されたアプリエコシステムと統合の複雑さ

- 4.3.2 データプライバシー規制への準拠(GDPR、CPRAなど)

- 4.3.3 特殊なAIハードウェアの不足とコスト上昇

- 4.3.4 アルゴリズムバイアス訴訟によるブランドリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 新興技術トレンド

- 4.8 投資分析

- 4.9 ポーターの5つの力

- 4.9.1 新規参入の脅威

- 4.9.2 買い手/消費者の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 アプリタイプ別

- 5.2.1 消費者向けアプリ

- 5.2.2 企業向けアプリ

- 5.3 エンドユーザー業種別

- 5.3.1 BFSI

- 5.3.2 小売およびEコマース

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 メディアおよびエンターテイメント

- 5.3.5 通信およびIT

- 5.3.6 ホスピタリティおよび旅行

- 5.3.7 製造業

- 5.3.8 教育

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 スイス

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 マレーシア

- 5.4.4.6 シンガポール

- 5.4.4.7 ベトナム

- 5.4.4.8 インドネシア

- 5.4.4.9 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 ナイジェリア

- 5.4.5.2.2 南アフリカ

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 アマゾン ウェブ サービス株式会社

- 6.4.3 グーグル合同会社

- 6.4.4 アップル株式会社

- 6.4.5 IBMコーポレーション

- 6.4.6 オラクルコーポレーション

- 6.4.7 セールスフォース株式会社

- 6.4.8 SAP SE

- 6.4.9 バイドゥ株式会社

- 6.4.10 インテルコーポレーション

- 6.4.11 ヒューレット・パッカード・エンタープライズ

- 6.4.12 クラリファイ株式会社

- 6.4.13 アドビ株式会社

- 6.4.14 サービスナウ株式会社

- 6.4.15 アリババクラウド(アリババグループ)

- 6.4.16 テンセント・ホールディングス株式会社

- 6.4.17 エヌビディアコーポレーション

- 6.4.18 UiPath株式会社

- 6.4.19 ゾーホーコーポレーション

- 6.4.20 ワークデイ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIアプリとは、人工知能(AI)技術、特に機械学習や深層学習、自然言語処理、画像認識といった技術を組み込んだアプリケーションソフトウェアの総称でございます。従来のアプリケーションが事前に定義されたルールに基づいて動作するのに対し、AIアプリはデータから学習し、推論を行い、タスクを自動化したり、ユーザーの行動や好みに合わせてパーソナライズされた体験を提供したりする能力を持つ点が大きな特徴です。これにより、より高度な問題解決や効率化、新たな価値創造が可能となります。

AIアプリには多岐にわたる種類がございます。代表的なものとしては、まず「生成AIアプリ」が挙げられます。これは、テキスト、画像、音声、動画などを新たに生成する能力を持つもので、ChatGPTのような大規模言語モデルを基盤としたチャットボットや、Midjourney、Stable Diffusionといった画像生成ツールがこれに該当します。次に、「パーソナルアシスタントアプリ」は、SiriやGoogleアシスタント、Alexaのように、音声認識と自然言語処理を用いてユーザーの質問に答えたり、スケジュール管理や情報検索などのタスクを実行したりします。また、「画像・動画認識アプリ」は、顔認証システム、物体検出、医療画像の診断支援、セキュリティ監視などに利用され、視覚情報を解析する能力を持ちます。さらに、「自然言語処理(NLP)アプリ」は、翻訳アプリ、文章要約ツール、感情分析、高度なチャットボットなど、人間の言語を理解し、処理する機能を提供します。「レコメンデーションアプリ」は、ECサイトや動画配信サービス、音楽ストリーミングなどで、ユーザーの閲覧・購入履歴や好みに基づいて最適なコンテンツや商品を提案します。その他にも、業務プロセスを自動化するRPA(Robotic Process Automation)ツールや、スマートホームデバイスの制御、産業用ロボットの最適化などを行う「自動化・最適化アプリ」、診断支援や創薬、個別化医療に貢献する「ヘルスケアアプリ」なども広く普及しております。

AIアプリの用途は、私たちの日常生活からビジネス、産業のあらゆる分野に及んでおります。日常生活においては、スマートフォンに搭載された音声アシスタントやカメラの画像認識機能、ナビゲーションアプリの最適ルート検索、翻訳アプリ、エンターテイメントコンテンツの推薦システム、スマート家電の自動制御などが挙げられます。ビジネス分野では、顧客サポートの効率化を図るチャットボット、パーソナライズされた広告配信を行うマーケティングツール、膨大なデータから洞察を得るデータ分析ツール、RPAによる定型業務の自動化、人事における採用支援や人材マッチングなどに活用されております。医療・ヘルスケア分野では、AIが医師の診断を支援したり、新薬開発の期間短縮に貢献したり、個人の健康状態に合わせた予防医療や健康管理アプリとして利用されたりしています。製造業や産業分野では、製品の品質管理、設備の予知保全、生産計画の最適化、ロボットの精密制御などにAIが導入され、生産性向上とコスト削減に寄与しております。金融分野では、不正取引の検知、信用スコアリング、資産運用のアドバイスなど、リスク管理と顧客サービスの向上に役立てられています。教育分野では、個々の学習進度や理解度に応じた個別学習支援や、教材作成の効率化、語学学習アプリなどが普及し、学習体験のパーソナライズが進んでおります。

AIアプリを支える関連技術は多岐にわたります。その根幹をなすのが「機械学習」であり、データからパターンを学習し、予測や分類を行う統計的手法でございます。特に、多層のニューラルネットワークを用いる「深層学習」は、画像認識、音声認識、自然言語処理といった分野で飛躍的な進歩をもたらしました。人間の言語をコンピュータが理解・生成・処理する「自然言語処理(NLP)」は、チャットボットや翻訳アプリに不可欠な技術です。また、画像や動画から情報を抽出し、理解する「コンピュータビジョン」は、顔認証や物体検出、自動運転などに利用されます。エージェントが環境と相互作用しながら最適な行動を学習する「強化学習」は、ゲームAIやロボット制御に応用されています。これらのAIモデルの学習には「ビッグデータ」と呼ばれる大量のデータが不可欠であり、その処理や保存には「クラウドコンピューティング」が重要な役割を果たします。近年では、デバイス上でAI処理を行う「エッジAI」も注目されており、リアルタイム性やプライバシー保護の観点から、スマートフォンやIoTデバイスへの搭載が進んでおります。

AIアプリの市場背景は、急速な技術革新と社会的なニーズの高まりによって特徴づけられます。データ量の爆発的な増加、GPUなどの計算能力の飛躍的な向上、そして深層学習に代表されるアルゴリズムの進化が、AI技術の実用化を加速させてきました。また、クラウドAIサービスの普及により、中小企業でも手軽にAI技術を導入できるようになり、スマートフォンやIoTデバイスの普及がAIアプリの利用シーンを拡大させています。少子高齢化による労働力不足や、グローバル競争における生産性向上へのニーズも、AIアプリの導入を強く後押しする要因となっております。特に、2022年後半に登場した生成AIは、その汎用性と創造性から、AIアプリ市場に新たなフェーズをもたらし、あらゆる産業での活用が期待されています。一方で、データプライバシーやセキュリティ、AIの倫理的課題(バイアス、透明性)、法規制の整備、そして高度なAI人材の不足といった課題も顕在化しており、これらを解決しながら持続的な発展を目指す必要があります。

AIアプリの将来展望は非常に明るく、私たちの社会にさらなる変革をもたらすことが期待されます。今後は、スマートフォンやPCだけでなく、自動車、家電、医療機器、産業機械など、あらゆるデバイスやサービスへのAI機能の組み込みがさらに進むでしょう。これにより、ユーザーはより高度に個別最適化された体験を享受できるようになります。人間とAIの協調も一層深化し、AIが人間の能力を拡張し、創造性や生産性を高めるパートナーとしての役割を果たすようになります。例えば、AIが複雑なデータ分析や情報収集を行い、人間はそれに基づいて意思決定や戦略立案に集中するといった形です。また、AIの公平性、透明性、説明可能性といった「倫理的なAI」の実現がますます重要視され、技術開発と並行して社会的な議論や規制の整備が進むでしょう。科学研究、宇宙開発、環境問題の解決といった分野においても、AIアプリは新たな発見やブレイクスルーをもたらす可能性を秘めています。エッジAIや分散AIの進化により、より高速で効率的なAI処理が可能となり、プライバシー保護も強化される見込みです。さらに、テキスト、画像、音声など複数のデータ形式を統合的に理解・生成する「マルチモーダルAI」の発展は、AIアプリの表現力と応用範囲を飛躍的に広げることでしょう。AIアプリは、今後も私たちの生活や社会の基盤として、進化を続けていくと考えられます。