スマートバッテリーセンサー市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

スマートバッテリーセンサー市場レポートは、センサータイプ(統合型センサー、電圧センサーなど)、車両タイプ(乗用車、電気自動車など)、販売チャネル(OEM、アフターマーケット)、アプリケーション(バッテリー管理システムなど)、エンドユーザー(自動車メーカー、フリート事業者など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

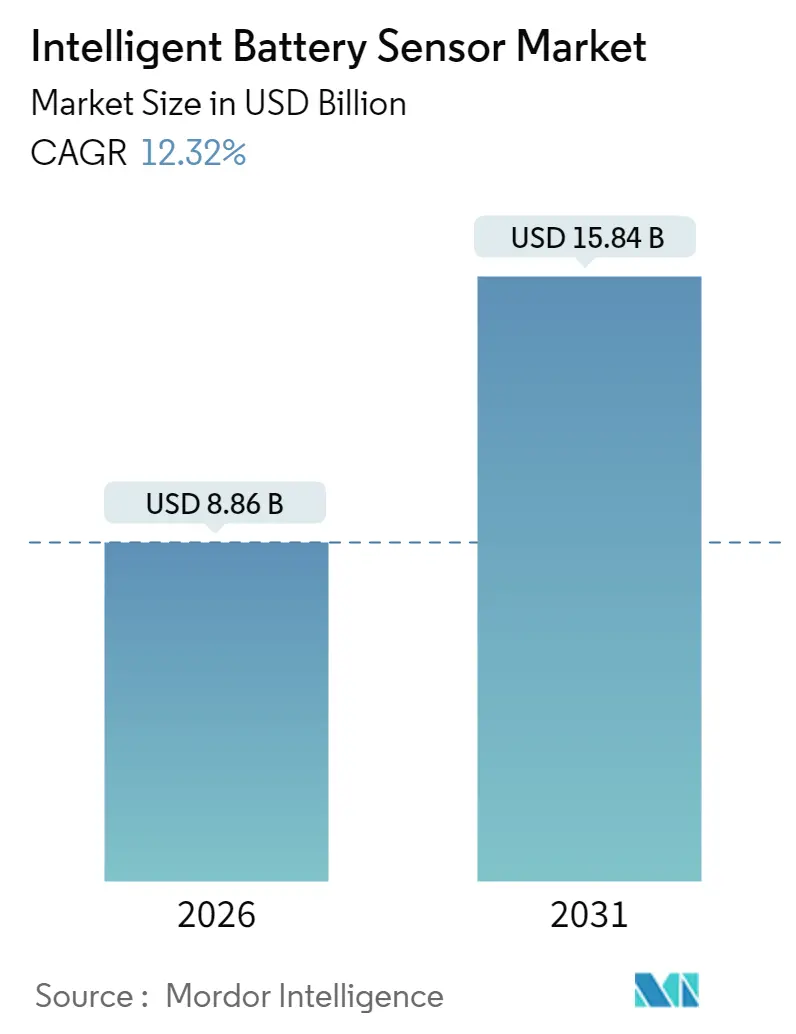

インテリジェントバッテリーセンサー市場は、2025年に78.9億米ドルと評価され、2026年には88.6億米ドル、2031年までに158.4億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.32%と見込まれています。この成長は、車載診断に関する規制要件、急速な車両電動化、そしてセンサーを高価値データノードとして扱うソフトウェア定義プラットフォームへのOEMの移行に支えられています。AIを活用したエッジアナリティクスの統合が進むことで、リアルタイムでのバッテリー健全性(State-of-Health: SOH)推定が可能になり、ミックスドシグナルASICのコスト削減が様々な車両クラスでの採用を拡大しています。また、グリッドスケール蓄電システムの所有者がライフサイクルコストを管理するための予知保全を求める動きや、老朽化した車両フリートにおいてレトロフィットのスタートストップシステムが寿命を延ばす需要も成長を後押ししています。アジア太平洋地域は、半導体とバッテリーパックの垂直統合されたサプライチェーンが強固であるため、生産拠点としての地位を維持しており、これにより低コスト化と迅速な設計反復が可能となっています。

主要な市場動向

* センサータイプ別: 2025年には統合型センサーが38.42%の収益シェアを占め主導的でしたが、電圧センサーは2031年までに13.05%のCAGRで成長すると予測されています。

* 車両タイプ別: 2025年には乗用車がインテリジェントバッテリーセンサー市場の47.05%を占めましたが、電気自動車(EV)は2031年までに13.62%のCAGRで拡大すると見込まれています。

* 販売チャネル別: 2025年にはOEM(新車搭載)が71.05%のシェアを占めましたが、アフターマーケット(補修部品)販売は12.74%のCAGRで成長すると予測されています。

* アプリケーション別: 2025年にはバッテリー管理システム(BMS)がインテリジェントバッテリーセンサー市場規模の49.35%を占めましたが、テレマティクスおよびスタートストップシステムは14.15%のCAGRで増加すると予測されています。

* エンドユーザー別: 2025年には自動車メーカーが50.40%のシェアで市場を牽引しましたが、再生可能エネルギー分野は13.98%のCAGRで進展すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が43.62%の収益シェアで市場を支配し、2031年までに12.61%のCAGRで拡大すると予測されています。

市場成長の推進要因

1. 車載バッテリー診断に関する規制要件: 2025年に施行されるEuro 7規制により、欧州で販売されるハイブリッド車および電気自動車は、放電深度や熱イベントの報告が義務付けられます。これにより、高精度な電圧・電流測定コンポーネントの需要が高まっています。また、UNECEのサイバーセキュリティ規制(ISO 21434準拠のファームウェア)も、認定プラットフォームに参入障壁上の優位性をもたらしています。

2. 乗用車および商用車フリートにおける急速な電動化: リチウムイオンバッテリーは寿命を最大化するために厳密な熱および電流制御を必要とするため、電動化の進展がセンサー需要を増幅させています。商用車フリートでは、予期せぬトラックの停止が1日あたり500米ドルの損失につながる可能性があり、ライブインピーダンスデータに基づく予知保全ダッシュボードの導入が促進されています。

3. ソフトウェア定義車両およびゾーンEEアーキテクチャへのOEMの移行: 自動車メーカーは、数百もの電子制御ユニット(ECU)を少数のドメインコントローラーに集約しており、これには高帯域幅かつ低遅延のセンサーフィードが必要です。バッテリーモニターは、オンボードの機械学習モデルに生波形データを送信し、ミリ秒単位で冷却ループを調整することで、バッテリーパックの寿命を最大20%延長しています。

4. AIを活用した予知保全ビジネスモデル(フリートおよびESS): フリート所有者やエネルギー貯蔵システム(ESS)運用者は、継続的なセルレベルデータを取り込むクラウドアナリティクスに基づく性能保証に対して、ますます費用を支払うようになっています。新しいセンサーASICに組み込まれた電気化学インピーダンス分光法(EIS)により、アルゴリズムは数週間先の容量劣化を予測でき、保証請求を削減し、ライフサイクルコストを15%削減します。

5. スタートストップおよびマイクロハイブリッドシステムへのレトロフィット需要: 老朽化した車両フリートの寿命を延ばすための需要も市場を牽引しています。

6. 循環経済デジタルパスポートのコンプライアンス要件: 主にEUで導入が進んでおり、世界的に拡大するこの要件も、センサー市場の成長に寄与しています。

市場成長の阻害要因

1. 短期的なEVプログラムの遅延と在庫調整: 自動車メーカーが複数の2025年EV発売を延期したことで、生産目標が下方修正され、センサーの発注が鈍化しています。これにより、小規模サプライヤーは遊休設備と価格圧力に直面しています。

2. シャント金属およびASICサプライチェーンにおける商品価格の変動: 銅シャントや半導体基板の価格は四半期ごとに20~30%変動する可能性があり、自動車OEMが年間コスト削減を期待する中で、利益率を圧迫しています。

3. バッテリーパックの設計と統合の複雑さ: 異なるバッテリー化学組成とフォームファクターに対応するため、センサーソリューションのカスタマイズが必要となり、開発コストと時間がかかります。

4. サイバーセキュリティの脅威: バッテリー管理システム(BMS)は車両の重要な部分であり、センサーデータがサイバー攻撃の標的となるリスクがあります。これにより、追加のセキュリティ対策とコストが必要となります。

5. 規制環境の進化と不確実性: 特にバッテリーの安全性、性能、リサイクルに関する規制は常に進化しており、センサーメーカーはこれらの変化に迅速に対応する必要があります。

市場の機会

1. 次世代バッテリー技術への対応: ソリッドステートバッテリーやナトリウムイオンバッテリーなど、新しいバッテリー技術の登場は、これらの新しい化学組成に特化したセンサーソリューションへの需要を生み出します。

2. エネルギー貯蔵システム(ESS)市場の拡大: 定置型エネルギー貯蔵システムは、グリッド安定化や再生可能エネルギー統合の需要増加に伴い、バッテリーセンサーの新たな大きな市場機会を提供します。

3. AIと機械学習の統合: センサーデータをAIや機械学習アルゴリズムと組み合わせることで、より高度なバッテリー状態監視、寿命予測、故障診断が可能になり、付加価値の高いソリューションを提供できます。

4. ワイヤレスセンサー技術の進展: バッテリーパック内の配線を減らし、組み立てを簡素化するワイヤレスセンサー技術は、コスト削減と信頼性向上に貢献し、市場の採用を促進します。

5. リサイクルとセカンドライフアプリケーション: 使用済みEVバッテリーのセカンドライフ利用(例えば、定置型ESSとして)やリサイクルプロセスにおいて、バッテリーの状態を正確に評価するためのセンサー需要が高まります。

結論

バッテリーセンサー市場は、EVの普及とエネルギー貯蔵の需要増加により、今後も力強い成長が期待されます。しかし、短期的なEV市場の変動やサプライチェーンの課題、技術的な複雑さといった阻害要因も存在します。これらの課題を克服し、次世代技術や新たな市場機会を捉えることで、市場は持続的な拡大を遂げるでしょう。特に、EIS技術やデジタルパスポート要件への対応は、市場の成長をさらに加速させる重要な要素となります。

このレポートは、インテリジェントバッテリーセンサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。

市場規模と成長予測のセクションでは、インテリジェントバッテリーセンサー市場が2026年には88.6億米ドルと評価され、2031年までに158.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.32%と見込まれています。地域別では、アジア太平洋地域が2025年の収益の43.62%を占め、中国のEV生産と日本の半導体生産の拡大により、12.61%のCAGRで引き続き主導的な役割を果たすと予測されています。センサータイプ別では、統合型センサーが38.42%のシェアを占め、配線削減と診断深度向上を目的としたOEMによる単一パッケージソリューションの採用がその背景にあります。電気自動車(EV)プログラムは、800Vアーキテクチャと急速充電プロファイルを管理するための高精度な電圧および温度測定の必要性から、新たなセンサー需要を牽引しており、センサー出荷は13.62%のCAGRで増加しています。アフターマーケットチャネルでは、フリートオペレーターが高齢車両にスタートストップシステムや予測メンテナンスキットを後付けする需要が高まっており、売上は12.74%のCAGRで成長しています。

市場の主要な推進要因としては、車載バッテリー診断に関する規制要件、乗用車および商用車フリートにおける急速な電動化、OEMによるソフトウェア定義車両およびゾーンEEアーキテクチャへの移行、スタートストップおよびマイクロハイブリッドシステム向けのドロップインレトロフィット需要、AIを活用した予測メンテナンスビジネスモデル(フリートおよびESS)、循環経済デジタルパスポートのコンプライアンス要件が挙げられます。

一方で、市場の阻害要因としては、短期的なEVプログラムの遅延と在庫調整、シャントメタルおよびASICサプライチェーンにおける商品価格の変動、バッテリー健全性に関するグローバルなデータ相互運用性標準の欠如、ISO 21434 / WP.29に準拠するためのサイバーセキュリティ認証コストが指摘されています。

レポートでは、市場をセンサータイプ(統合型センサー、電圧センサー、電流センサー、温度センサー)、車両タイプ(乗用車、EV、HEV、PHEV、商用車)、販売チャネル(OEM、アフターマーケット)、アプリケーション(バッテリー管理システム、テレマティクスおよびスタートストップシステム、再生可能エネルギー貯蔵、産業用アプリケーション)、エンドユーザー(自動車メーカー、フリートオペレーター、通信、再生可能エネルギーセクター、航空宇宙・防衛・エレクトロニクス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Robert Bosch GmbH、Continental Automotive Technologies GmbH、DENSO Corporation、Texas Instruments Incorporated、Infineon Technologies AG、NXP Semiconductors N.V.など、主要な22社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場機会と将来展望に焦点を当て、未開拓の領域や満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車載バッテリー診断に関する規制要件

- 4.2.2 乗用車および商用車フリートにおける急速な電動化

- 4.2.3 OEMによるソフトウェア定義車両およびゾーンEEアーキテクチャへの移行

- 4.2.4 スタート/ストップおよびマイクロハイブリッドシステムに対するドロップインレトロフィット需要

- 4.2.5 AIを活用した予知保全ビジネスモデル(フリートおよびESS)

- 4.2.6 循環経済デジタルパスポートのコンプライアンス要件

- 4.3 市場の阻害要因

- 4.3.1 短期的なEVプログラムの遅延と在庫調整

- 4.3.2 シャント金属およびASICサプライチェーンにおける商品価格の変動

- 4.3.3 バッテリー健全性に関するグローバルなデータ相互運用性標準の欠如

- 4.3.4 ISO 21434 / WP.29のサイバーセキュリティ認証費用

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 統合センサー

- 5.1.2 電圧センサー

- 5.1.3 電流センサー

- 5.1.4 温度センサー

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 電気自動車 (EV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

- 5.2.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.5 商用車 (トラック、バス、大型機械)

- 5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 用途別

- 5.4.1 バッテリー管理システム (BMS)

- 5.4.2 テレマティクスおよびスタート/ストップシステム

- 5.4.3 再生可能エネルギー貯蔵

- 5.4.4 産業用途

- 5.5 エンドユーザー別

- 5.5.1 自動車メーカー

- 5.5.2 フリートオペレーター

- 5.5.3 電気通信

- 5.5.4 再生可能エネルギー分野

- 5.5.5 航空宇宙、防衛、およびエレクトロニクス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental Automotive Technologies GmbH

- 6.4.3 FORVIA HELLA GmbH And Co. KGaA

- 6.4.4 DENSO Corporation

- 6.4.5 Texas Instruments Incorporated

- 6.4.6 Infineon Technologies AG

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 TE Connectivity Ltd.

- 6.4.9 Analog Devices Inc.

- 6.4.10 STMicroelectronics N.V.

- 6.4.11 Johnson Controls International Plc

- 6.4.12 Midtronics Inc.

- 6.4.13 Murata Manufacturing Co., Ltd.

- 6.4.14 Amphenol Corporation

- 6.4.15 Microchip Technology Inc.

- 6.4.16 Vishay Intertechnology Inc.

- 6.4.17 Hitachi Astemo Ltd.

- 6.4.18 Sensata Technologies Holding Plc

- 6.4.19 ams-OSRAM AG

- 6.4.20 AVL List GmbH

- 6.4.21 Eberspächer Vecture Inc.

- 6.4.22 Current Ways Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートバッテリーセンサーは、バッテリーの状態を単に監視するだけでなく、その健全性、性能、安全性を最適化するために高度な情報を提供するインテリジェントなデバイスシステムを指します。従来のバッテリーセンサーが電圧や電流といった基本的な電気的パラメータを測定するに留まっていたのに対し、スマートバッテリーセンサーは、温度、内部抵抗、充電状態(SOC: State of Charge)、健康状態(SOH: State of Health)、出力可能状態(SOP: State of Power)といった多岐にわたる情報をリアルタイムかつ高精度に測定・推定します。多くの場合、マイクロコントローラーや通信機能を内蔵しており、収集したデータを処理し、外部のバッテリーマネジメントシステム(BMS)やクラウドシステムと連携することで、バッテリーの寿命延長、効率的な運用、そして異常の早期発見に貢献する不可欠なコンポーネントです。

スマートバッテリーセンサーには、測定対象や統合度によっていくつかの種類が存在します。測定対象による分類では、最も基本的な電圧・電流センサーに加え、バッテリーの熱暴走を防ぐための温度センサー、劣化度合いを推定する上で重要な内部抵抗センサー、さらには特定のバッテリー(例:鉛蓄電池)で発生するガスを検知するガスセンサー、物理的な異常を捉える振動センサーなどがあります。統合度による分類では、センサー単体で機能するスタンドアロン型、バッテリーマネジメントシステム(BMS)の一部として機能し、より高度な制御と連携するBMS統合型、そして配線不要で設置が容易なワイヤレス型などがあります。また、リチウムイオンバッテリー用、鉛蓄電池用、ニッケル水素バッテリー用といった、バッテリーの種類に特化したセンサーも開発されています。これらのセンサーは、それぞれのバッテリーの化学的特性や挙動に合わせて最適化されており、正確なデータ取得と安全な運用を可能にしています。

スマートバッテリーセンサーの用途は非常に広範です。最も顕著なのは自動車産業であり、電気自動車(EV)やハイブリッド車(HV)の駆動用バッテリーの管理において中核的な役割を担っています。これにより、バッテリーの充電・放電を最適化し、航続距離の最大化、寿命の延長、そして安全性の確保に貢献しています。また、内燃機関車の12V鉛蓄電池の監視にも利用され、アイドリングストップ機能の効率化や回生ブレーキの性能向上に寄与しています。民生用電子機器分野では、スマートフォン、ノートPC、ウェアラブルデバイスなどに搭載され、正確なバッテリー残量表示、充電の最適化、過放電・過充電からの保護を実現しています。産業用機器では、無停電電源装置(UPS)のバッテリー監視、ロボット、ドローン、電動工具のバッテリー管理、さらには再生可能エネルギー貯蔵システム(ESS)における大規模バッテリー群の監視にも不可欠です。医療機器においても、ポータブル機器の信頼性と安全性を確保するために重要な役割を果たしています。

関連技術としては、まずバッテリーマネジメントシステム(BMS)が挙げられます。スマートバッテリーセンサーから得られたデータはBMSに送られ、BMSはそれに基づいて充電・放電制御、セルバランス調整、過電圧・過電流・過熱保護といった高度な管理を行います。次に、IoT(Internet of Things)技術は、センサーデータをクラウドに送信し、遠隔監視、データ分析、予測保全を可能にします。AI(人工知能)や機械学習は、蓄積された膨大なバッテリーデータからSOHやSOCを高精度に推定し、異常を予測するだけでなく、バッテリーの挙動モデルを構築することで、より賢い管理を実現します。ワイヤレス通信技術(Bluetooth、Wi-Fi、LoRaWAN、5Gなど)は、センサーデータを効率的に伝送し、配線の複雑さを軽減します。また、微小な電圧・電流変化を正確に捉えるための高精度アナログフロントエンド(AFE)技術や、センサー自体が環境からエネルギーを収集し自己給電するエネルギーハーベスティング技術も、スマートバッテリーセンサーの進化を支える重要な要素です。

市場背景としては、いくつかの大きなトレンドがスマートバッテリーセンサーの需要を牽引しています。第一に、世界的な脱炭素化の流れと電気自動車(EV)市場の急速な拡大です。EVの普及は、高性能かつ安全なバッテリーとその高度な管理システムへの需要を爆発的に増加させています。第二に、太陽光発電や風力発電といった再生可能エネルギーの普及に伴い、その不安定性を補うための大規模な蓄電システム(ESS)の導入が進んでおり、これらのシステムにおけるバッテリー監視の重要性が増大しています。第三に、スマートフォン、ウェアラブルデバイス、スマートホーム機器など、バッテリー駆動のIoTデバイスが爆発的に増加しており、これらのデバイスのバッテリー寿命と安全性を確保するためのスマートセンサーが不可欠となっています。第四に、バッテリーの発火や爆発といった事故への懸念から、より高度な監視・保護機能が社会的に強く求められています。最後に、高価なバッテリーの交換コストを削減し、その寿命を最大限に引き出すための管理技術が、経済的な観点からも重要視されています。

将来展望として、スマートバッテリーセンサーはさらなる高精度化と多機能化が進むと予想されます。より微細な劣化兆候の検知、リアルタイムでのSOH/SOC/SOP推定精度の向上、そしてバッテリー内部のより詳細な状態を可視化する技術が開発されるでしょう。また、センサーの小型化と低コスト化も進み、MEMS(微小電気機械システム)技術の活用などにより、より多くのデバイスへの搭載が可能になります。ワイヤレス化はさらに進展し、配線コストの削減と設置の柔軟性向上に貢献し、エネルギーハーベスティングとの組み合わせにより、メンテナンスフリーのセンサーシステムが実現する可能性もあります。AIとの連携は一層強化され、センサーデータとAIを組み合わせた予知保全や、ユーザーの利用パターンに合わせたパーソナライズされたバッテリー管理が実現するでしょう。さらに、異なるメーカー間での互換性向上やデータ連携の容易化を目指した標準化の推進も期待されます。全固体電池などの次世代バッテリー技術の登場に対応するため、新しいバッテリーの特性に合わせたセンサー技術の開発も進められ、バッテリーのリユース・リサイクルを促進するための正確なSOH評価技術として、循環型経済への貢献も期待されています。