インテリジェントドキュメント処理市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

インテリジェントドキュメント処理市場は、コンポーネント(ソフトウェア、サービス)、展開(クラウド、オンプレミス)、企業規模(大企業、中小企業)、テクノロジー(光学文字認識、自然言語処理など)、エンドユーザー産業(銀行、金融サービスおよび保険、政府・公共部門、ヘルスケア・ライフサイエンス、小売・Eコマースなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Intelligent Document Processing (IDP) 市場規模、シェア、業界トレンドレポート、2030年

1. はじめに

本レポートは、インテリジェントドキュメント処理(IDP)市場の現状、成長トレンド、および2030年までの予測を詳細に分析したものです。IDP市場は、AI駆動型自動化への急速な移行、クラウド導入の拡大、および保険分野におけるストレートスルー処理に対する規制要件の高まりを背景に、著しい成長を遂げています。また、AI生成文書の増加による不正検出支出の増大や、レガシーOCRの限界がデジタル化への取り組みを遅らせる中で、企業はより高精度で迅速な価値提供を求めるようになっています。リモートワークの普及も、タッチレスな文書ワークフローを中核業務に組み込む動きを加速させ、リアルタイムで更新可能なスケーラブルなクラウドプラットフォームの重要性が増しています。

2. 市場概要と成長予測

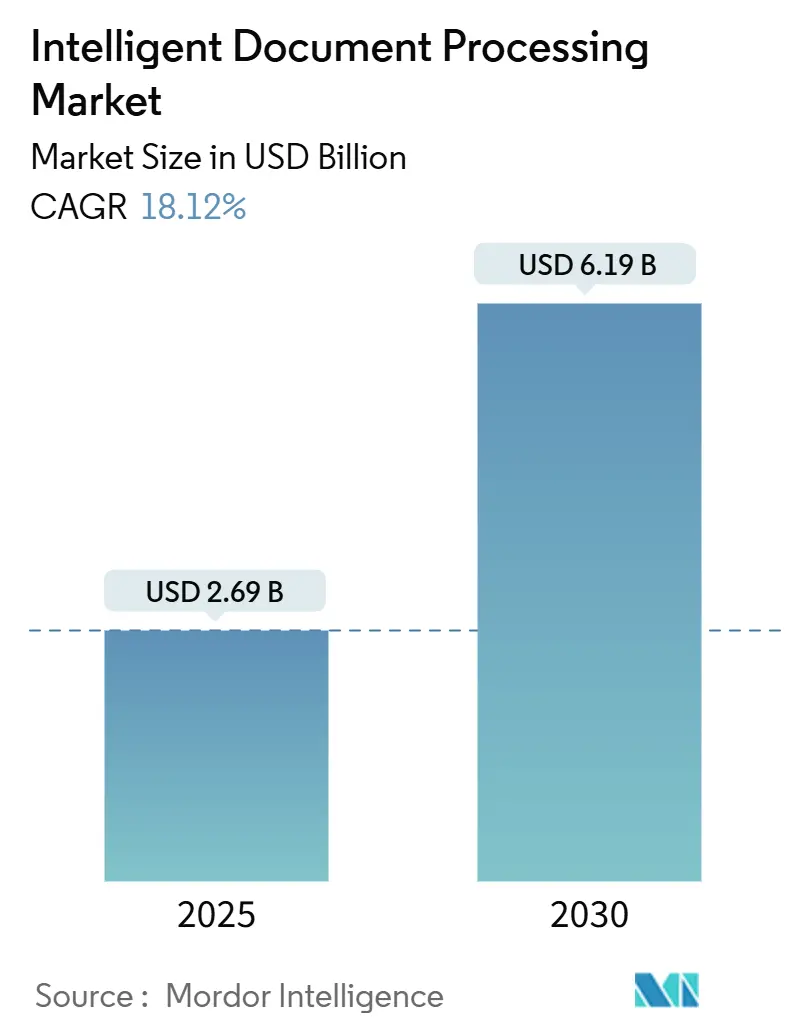

Mordor Intelligenceの分析によると、インテリジェントドキュメント処理市場は、2025年に26.9億米ドルに達し、2030年までに61.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は18.12%と見込まれており、急速な拡大が期待されます。地域別では、アジア太平洋地域が最も速い成長を遂げ、北米が最大の市場を維持すると予測されています。市場の集中度は中程度です。

3. 主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアプラットフォームがIDP市場シェアの63.20%を占め、サービスは2030年までに19.60%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドソリューションは2024年に74.80%の収益シェアを獲得し、2030年まで22.20%のCAGRで最も速い成長を続けると見込まれています。

* 企業規模別: 2024年には大企業がIDP市場シェアの65%を占めましたが、中小企業は2030年まで19.90%のCAGRで成長しています。

* テクノロジー別: 2024年には光学文字認識(OCR)がIDP市場規模の42.20%を占めましたが、自然言語処理(NLP)は2030年まで23.80%のCAGRで市場を牽引しています。

* エンドユーザー産業別: 2024年には銀行、金融サービス、保険(BFSI)がIDP市場規模の5.40%を占めましたが、ヘルスケアおよびライフサイエンスは2030年まで21.60%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米が35.90%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年まで20.30%のCAGRで最も速い成長を遂げる地域です。

4. 市場のトレンドと洞察:促進要因

IDP市場の成長を牽引する主な要因は以下の通りです。

* デジタルトランスフォーメーションへの投資増加: 企業は、コスト削減だけでなく競争優位性の獲得のためにIDPを導入しています。初期導入企業は、成功したプロジェクトが隣接するワークフローの自動化を促進し、データネットワーク効果と継続的なプロセス最適化の好循環を生み出すと報告しています。

* クラウドネイティブIDPプラットフォームへの移行: 組織は、インフラストラクチャの制御よりも弾力的なスケーリングと迅速なモデル更新を重視するため、クラウド展開が優勢です。APIファーストアーキテクチャは、ローカライズされたコンプライアンス要件がモデルの迅速な再トレーニングと再展開を求めるグローバルな運用において、リアルタイム処理を可能にします。特に欧州企業は、GDPR義務に対応するため、動的なデータレジデンシー制御と即時監査証跡を提供するクラウドプロバイダーに傾倒しています。

* リモートワーク自動化の需要増加: ハイブリッドワークモデルの普及により、企業は文書集約型プロセスを非同期処理向けに再設計しています。従業員の約75%がAIツールを利用して顧客サービス生産性を14%向上させており、IDP市場におけるタッチレスワークフローへの移行を強化しています。ヘルスケア分野では、自動要約により医療記録処理時間が50%短縮され、米国国土安全保障省もリモート自動化がサービスレベルを向上させる可能性を示しています。

* 業界特化型IDPアクセラレーターの登場: ドメインに特化したアクセラレーターは、汎用プラットフォームを上回る性能を発揮します。専門的なヘルスケアモデルは98%の精度を達成し、導入サイクルを数ヶ月から数週間に短縮します。これにより、企業は測定可能なROIを実現し、CFOによる検証を容易にしています。

* 保険規制によるストレートスルー処理の推進: 保険業界におけるストレートスルー処理の規制要件の高まりが、IDPの導入を後押ししています。

* AI生成文書の増加による不正検出支出の増大: AIによって生成される文書の量が増加するにつれて、不正検出のための支出が増加し、IDPソリューションの需要が高まっています。

5. 市場のトレンドと洞察:抑制要因

IDP市場の成長を抑制する主な要因は以下の通りです。

* 複雑で断片的なデータプライバシー規制: GDPRなどの法律は、企業に多様な同意規則、データレジデンシー要件、忘れられる権利要求への対応を強いるため、IDPの展開期間を延長し、コンプライアンス予算を膨らませています。これにより、モデルガバナンスが複雑化し、メンテナンスコストが増大します。

* アノテーション付きトレーニングデータの不足: 垂直分野に特化したアノテーションには、ドメイン認定の専門家が必要であり、ラベリングコストを押し上げ、開発期間を長期化させます。ヘルスケア記録や法的契約など、プライバシー制約により企業間でデータを共有できない場合が多く、各組織が独自のデータセットを構築する必要があります。

* 大規模モデル推論における炭素会計の監視強化: 大規模なAIモデルの推論に伴うエネルギー消費と炭素排出に対する監視が、特にEUや北米のESG(環境・社会・ガバナンス)規制の厳しい地域で強まっています。

* 人材獲得競争による総所有コストの増加: グローバルなテクノロジーハブ、特にシリコンバレーでは、IDP関連の専門知識を持つ人材の獲得競争が激化しており、これが総所有コスト(TCO)を押し上げています。

6. セグメント分析

* コンポーネント別:サービスの加速とソフトウェアの優位性

2024年にはソフトウェアがIDP市場シェアの63.20%を維持しましたが、サービス収益は19.60%のCAGRで増加しています。これは、IDPの成功がライセンスだけでなく、プロセス再設計と変更管理にかかっていることを企業が認識しているためです。多くの組織は、導入後のモデルチューニングや監視をマネージドサービスパートナーにアウトソースしており、運用上の複雑さをサブスクリプション機会に変えています。市場は、従来のシートライセンスよりも成果ベースのエンゲージメントを重視する傾向にあります。

* 展開モード別:クラウドの優位性の加速

2024年にはクラウドサービスが収益の74.80%を占め、22.20%のCAGRで成長しており、決定的なアーキテクチャの転換を確固たるものにしています。多国籍企業が集中型モデルオーケストレーションとローカライズされた推論エンドポイントに依存するにつれて、クラウドサブスクリプションに関連するIDP市場規模はさらに拡大すると予測されます。データ主権規則やエアギャップアーキテクチャが必須となる防衛や一部の公共部門機関では、オンプレミスシステムが依然として存在します。ハイブリッドな設計も支持されており、機密性の高い前処理はローカルデータセンターに残り、モデルトレーニングと一括分析はクラウドで行われます。

* 企業規模別:中小企業の成長がエンタープライズの優位性に挑戦

大企業が依然として収益の65%を占めていますが、中小企業(SME)は19.90%のCAGRを記録しており、民主化の傾向を示しています。クラウドマーケットプレイスでは、中小企業向けのIDP業界パックが提供され、中規模の輸出業者が請求書、船荷証券、コンプライアンスフォームをほぼ即座に自動化できるようになっています。中小企業は、事前学習済みテンプレートやローコードインターフェースを採用することで、導入サイクルを数ヶ月から数日に短縮し、既存企業を凌駕することがよくあります。

* テクノロジー別:NLPがOCRの覇権を崩す

OCRは依然として42.20%のシェアを保持していますが、企業が文字認識から意味理解へと移行するにつれて、NLPは23.80%のCAGRで拡大しています。NLPに起因するIDP市場規模が増加しているのは、コンテキスト抽出が手動検証なしでエンドツーエンドの自動化を促進するためです。並行して、コンピュータビジョンとレイアウト分析モジュールが複雑なフォームや混合メディアファイルの解読を支援し、ディープラーニングアンサンブルが標準文書の精度を99.56%にまで高めています。

* エンドユーザー産業別:ヘルスケアの変革が加速

BFSIは2024年に5.40%のシェアを占め、KYC、請求、ローン処理のユースケースへの初期投資を反映しています。しかし、ヘルスケアおよびライフサイエンスは、規制当局が電子事前承認義務を承認し、価値ベースのケアモデルがより迅速な文書化サイクルを要求するため、21.60%のCAGRで成長すると予測されています。小売業者やEコマースプラットフォームは、迅速なオンボーディングとサプライチェーンの可視化のためにIDPを活用し、製造業者はペーパーレスロジスティクスと品質管理レポートを推進しています。

7. 地域分析

* 北米: 2024年には収益の35.90%を占め、最大のIDP市場シェアを保持しています。深いSaaS浸透、豊富なAIスキルを持つ人材、成熟した規制フレームワークが、特に金融サービス、保険、ヘルスケア分野での企業支出を高く維持しています。クラウドハイパースケーラーは導入サイクルを短縮し、所有コストを削減し、連邦政府の景気刺激策は公共部門の自動化プロジェクトに新たな資金を投入しています。

* アジア太平洋: 2030年まで20.30%のCAGRで、全地域の中で最も速いペースで成長すると予測されています。中国は大規模な文書自動化展開を支える生成AI投資に21億米ドルを計上しています。インド、シンガポール、オーストラリアの政府は、税制優遇措置やクラウドクレジットを利用して企業をペーパーレスワークフローに誘導しており、現地のクラウドプロバイダーはIDPスペシャリストと提携して厳格なデータレジデンシー規則を満たしています。

* ヨーロッパ: GDPR駆動型のプライバシー管理機能への需要により依然として影響力がありますが、成長率はアジア太平洋に劣ります。企業は設定可能なデータレジデンシーと自動監査証跡を提供するクラウドプラットフォームを好みますが、防衛や一部の公共行政分野ではオンプレミスシステムが依然として優勢です。

* 南米、中東・アフリカ: これらの地域は初期段階にありますが、近代化アジェンダが、事前学習済み言語パックと従量課金制を組み合わせたパイロットプロジェクトを推進しています。

8. 競争環境

IDP市場は中程度に断片化されており、60以上のベンダーが活動しています。単一の企業が圧倒的なシェアを保持しているわけではありませんが、ABBYY、UiPath、IBMなどのティア1プロバイダーは、広範なポートフォリオと大規模なパートナープログラムを活用してグローバルな案件を獲得しています。Microsoft、Google、Amazonなどのクラウドハイパースケーラーは、文書理解機能を自社のより大きなAIスタックに組み込み、専門ベンダーに価格圧力をかけつつ、既存のクラウドサービスとのシームレスな統合に対する顧客の期待を高めています。

戦略的焦点は、水平的な広さから垂直的な深さへと移行しています。ヘルスケアに特化した言語モデルや保険請求アクセラレーターを提供するベンダーは、コアOCRがコモディティ化する中で、特定の業界ニーズに対応することで競争優位性を確立しています。

9. 規制と倫理的考慮事項

IDPソリューションの導入は、データプライバシー、セキュリティ、アルゴリズムの公平性に関する規制上の課題を伴います。GDPR、CCPAなどのデータ保護規制は、個人を特定できる情報(PII)の処理と保存に厳格な要件を課しています。金融サービスやヘルスケアなどの規制の厳しい業界では、コンプライアンスと監査可能性が最優先事項です。ベンダーは、データ暗号化、アクセス制御、詳細な監査ログなどの堅牢なセキュリティ機能を組み込む必要があります。

倫理的な懸念には、アルゴリズムのバイアス、透明性、説明責任が含まれます。トレーニングデータに存在するバイアスは、IDPシステムが特定の人口統計グループに対して不公平な結果をもたらす可能性があります。ベンダーは、バイアスを軽減し、モデルの決定を説明可能にするための措置を講じる必要があります。また、人間による監視と介入のメカニズムを設計に組み込むことも重要です。

10. 今後の展望

IDP市場は、今後数年間で大幅な成長を遂げると予想されます。主要なトレンドには以下が含まれます。

* AIの進化: 大規模言語モデル(LLM)と生成AIの統合により、非構造化データの理解と処理能力が向上し、より複雑な文書タイプやユースケースに対応できるようになります。

* ハイパーオートメーションとの融合: IDPは、RPA、BPM、AIなどの他の自動化技術とさらに深く統合され、エンドツーエンドのビジネスプロセス自動化ソリューションを形成します。

* 業界特化型ソリューションの拡大: 垂直市場に特化したIDPソリューションの需要が高まり、特定の業界の規制、用語、文書タイプに対応する事前構築済みのモデルとテンプレートが提供されます。

* エッジAIとハイブリッドクラウド: データ主権と低レイテンシの要件を満たすため、エッジデバイスでのIDP処理とハイブリッドクラウド展開が増加します。

* ユーザーエクスペリエンスの向上: ローコード/ノーコードプラットフォームと直感的なインターフェースにより、ビジネスユーザーがIDPソリューションをより簡単に設定、監視、最適化できるようになります。

結論として、IDPは企業が非構造化データから価値を引き出し、運用効率を向上させるための重要なテクノロジーです。技術の進歩、市場の成熟、そしてデジタル変革への継続的な推進により、IDPは今後もビジネスインテリジェンスと自動化の未来を形作る上で中心的な役割を果たすでしょう。

このレポートは、インテリジェントドキュメント処理(IDP)市場の詳細な分析を提供しています。IDPは、半構造化または非構造化文書を取り込み、OCR、自然言語処理(NLP)、機械学習分類器などのAI技術を適用して、クリーンなデータをビジネスシステムやワークフローに返すソフトウェアプラットフォームおよびマネージドサービスと定義されています。スタンドアロンのスキャナーやAI抽出機能を持たない広範な文書管理スイートは対象外です。

市場規模は、2025年に26.9億米ドルと評価されており、2030年までに61.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、デジタルトランスフォーメーションへの投資の増加、クラウドネイティブIDPプラットフォームへの移行、リモートワーク自動化への需要の高まり、業界特有のIDPアクセラレーターの登場、保険業界におけるストレートスルー処理(STP)を求める規制強化、AI生成文書の増加による不正検出支出の拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。複雑で断片化したデータプライバシー規制、アノテーション付きトレーニングデータの不足、大規模モデル推論に対する炭素会計の監視強化、人材の引き抜きによる総所有コスト(TCO)の増加などが課題となっています。

本レポートでは、市場を多角的に分析しています。コンポーネント別ではソフトウェアとサービス、展開モード別ではクラウドとオンプレミスに分類され、特にクラウドモデルは年平均成長率(CAGR)22.20%で最も急速に成長しています。企業規模別では大企業と中小企業(SME)に分けられ、中小企業ではクラウドネイティブプラットフォームと事前学習済みテンプレートにより、導入障壁が低減し、迅速な自動化が可能となっています。

テクノロジー別では、光学式文字認識(OCR)、自然言語処理(NLP)、機械学習およびディープラーニング、コンピュータービジョンが含まれます。NLPは、単純なテキスト抽出に文脈理解を加えることで、CAGR 23.80%で従来のOCRを凌駕する成長を見せています。エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)、政府・公共部門、ヘルスケア・ライフサイエンス、小売・Eコマース、製造・ロジスティクスなどが対象です。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに細分化されており、特にアジア太平洋地域は、デジタルトランスフォーメーションの加速により、CAGR 20.30%で最も強い成長機会を示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ABBYY Solutions Ltd.、Automation Anywhere, Inc.、IBM Corporation、Kofax、UiPath Inc.、Microsoft Corporation、Google LLC (Document AI)、Amazon Web Services, Inc. (Textract)など、多数の主要企業がプロファイルされています。

調査方法は、トップダウンとボトムアップのアプローチを組み合わせた堅牢なものです。一次調査と二次調査を通じてデータを収集し、多変量回帰分析やシナリオ分析を用いて市場規模の推定と予測を行っています。データは厳格な検証プロセスを経ており、毎年更新されます。

レポートでは、データプライバシー規制の複雑さが導入時間とコンプライアンスコストを増加させる課題も指摘されています。しかし、クラウドモデルの急速な拡大、中小企業における導入の容易さ、NLPによる技術革新、そしてアジア太平洋地域での強力な成長機会が、今後の市場を形成する重要な要素として強調されています。市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会と将来のトレンドを探求しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルトランスフォーメーションへの投資の増加

- 4.2.2 クラウドネイティブIDPプラットフォームへの移行

- 4.2.3 リモートワーク自動化の需要の高まり

- 4.2.4 業界特化型IDPアクセラレーターの登場

- 4.2.5 保険規制によるストレートスルー請求の推進

- 4.2.6 AI生成文書による不正検出費用の増加

- 4.3 市場の阻害要因

- 4.3.1 複雑で断片的なデータプライバシー規制

- 4.3.2 アノテーション付きトレーニングデータの不足

- 4.3.3 大規模モデル推論に対する炭素会計の監視強化

- 4.3.4 人材引き抜きによる総所有コストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア(プラットフォームおよびSDK)

- 5.1.2 サービス(実装、マネージド)

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SME)

- 5.4 テクノロジー別

- 5.4.1 光学文字認識(OCR)

- 5.4.2 自然言語処理(NLP)

- 5.4.3 機械学習および深層学習

- 5.4.4 コンピュータービジョン

- 5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険(BFSI)

- 5.5.2 政府および公共部門

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 小売およびEコマース

- 5.5.5 製造およびロジスティクス

- 5.5.6 その他の産業(通信、エネルギー、法務)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABBYY Solutions Ltd.

- 6.4.2 AntWorks Pte. Ltd.

- 6.4.3 Automation Anywhere, Inc.

- 6.4.4 Appian Corporation

- 6.4.5 Celaton Ltd.

- 6.4.6 Datamatics Global Services Ltd.

- 6.4.7 IBM Corporation

- 6.4.8 Kodak Alaris Inc.

- 6.4.9 Tungsten Automation Corporation (Kofax)

- 6.4.10 OpenText Corporation

- 6.4.11 UiPath Inc.

- 6.4.12 Hyperscience Inc.

- 6.4.13 Rossum Ltd.

- 6.4.14 Parascript LLC

- 6.4.15 Ephesoft, Inc.

- 6.4.16 Indico Data, Inc.

- 6.4.17 Hyland Software, Inc.

- 6.4.18 Microsoft Corporation

- 6.4.19 Google LLC (Document AI)

- 6.4.20 Amazon Web Services, Inc. (Textract)

- 6.4.21 SAP SE

- 6.4.22 Blue Prism Limited

- 6.4.23 Cognizant Technology Solutions Corp.

- 6.4.24 Infosys Limited

- 6.4.25 HCLTech Ltd.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

インテリジェントドキュメント処理(IDP)は、人工知能(AI)と機械学習(ML)技術を活用し、様々な形式のドキュメントから情報を自動抽出し処理する先進ソリューションです。従来の光学文字認識(OCR)が文字をデジタル変換するのに対し、IDPはドキュメント内容を理解し、文脈を解釈することで、非構造化・半構造化データから意味ある情報を抽出し、構造化データとして利用可能にする点が最大の特徴です。これにより、手作業によるデータ入力や確認作業の時間とコストを大幅に削減し、エラー率を低減することで、業務効率と精度を飛躍的に向上させます。

IDPには、アプローチや処理能力に応じいくつかの種類が存在します。最も基本的なのは、特定のテンプレートに基づくルールベースのシステムで、請求書や注文書など、レイアウトが固定されたドキュメントに高い精度を発揮します。しかし、より高度なIDPソリューションでは、AIと機械学習モデルが活用され、多様なレイアウトや形式のドキュメントからでも、内容を自律的に学習し必要な情報を抽出します。例えば、契約書や報告書のような非構造化ドキュメントから、特定のエンティティ(人名、組織名、日付など)やキーフレーズ、感情までを識別・分類可能です。これにより、企業は多種多様なドキュメント資産を効率的に活用できます。

IDPの用途は広範で、様々な業界でその価値が認識され導入が進んでいますIDPの用途は広範で、様々な業界でその価値が認識され導入が進んでいます。例えば、金融業界では、ローン申請書、契約書、顧客オンボーディング関連文書の処理を自動化し、コンプライアンス遵守と顧客体験の向上に貢献しています。医療分野では、患者記録、保険請求書、臨床試験データなど、膨大な量の非構造化医療文書から重要な情報を抽出し、診断支援や研究開発の効率化に役立てられています。また、製造業においては、サプライヤーからの注文書、請求書、品質管理レポートなどを迅速に処理することで、サプライチェーン全体の最適化とコスト削減を実現しています。法務分野では、契約書のレビュー、訴訟関連文書の分析、デューデリジェンスの効率化にIDPが活用され、弁護士の作業負担を軽減し、より戦略的な業務に集中できる環境を提供しています。人事部門でも、履歴書や従業員記録の管理、福利厚生申請の処理など、多岐にわたる文書業務の自動化に貢献しています。

このように、IDPは単なるデータ抽出ツールにとどまらず、企業が保有するあらゆるドキュメント資産を戦略的に活用し、デジタルトランスフォーメーション(DX)を加速させるための不可欠なテクノロジーとして、その重要性を増しています。今後、AI技術のさらなる進化とともに、IDPの能力はさらに拡張され、より複雑で多様なビジネス課題の解決に貢献していくことが期待されます。