インテリジェント電子デバイス市場:規模・シェア分析、成長動向・予測 (2025-2030年)

インテリジェント電子デバイス市場レポートは、デバイスタイプ(インテリジェントリレー、デジタルメーターなど)、アプリケーション(変電所自動化、配電自動化など)、通信プロトコル(IEC 61850、DNP3-SA、Modbus、Profibusなど)、エンドユーザー産業(公益事業、産業、商業・機関など)、および地域別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリジェント電子デバイス(IED)市場の概要:2030年までの成長トレンドと予測

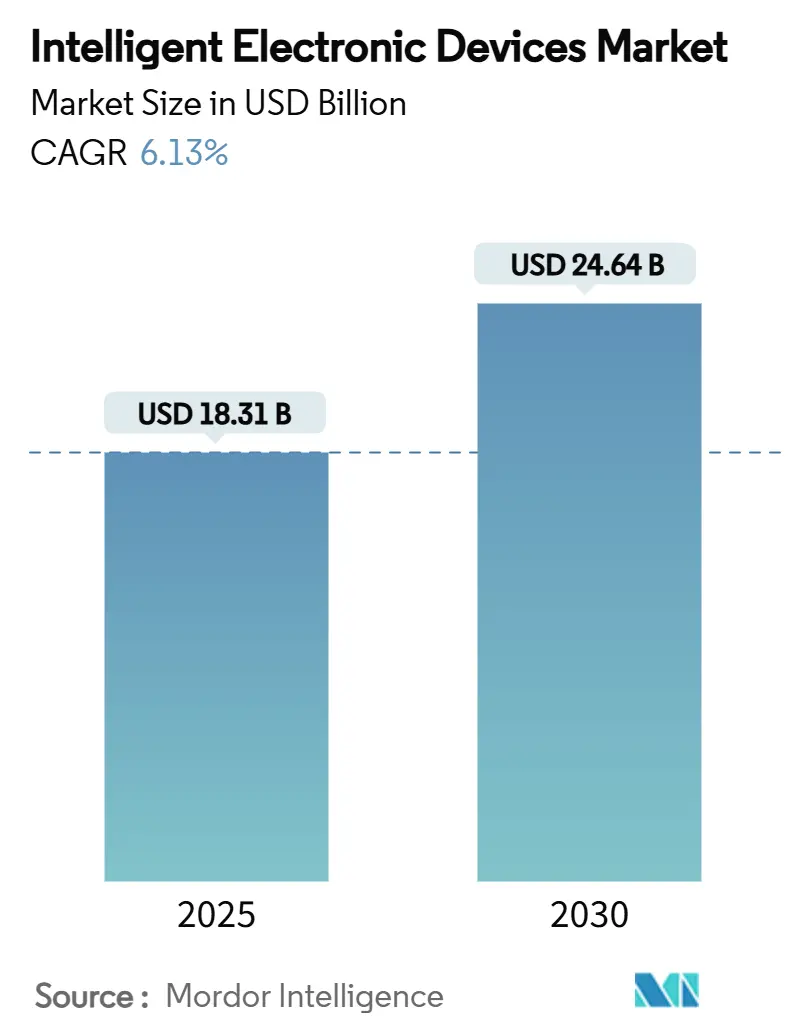

本レポートは、インテリジェント電子デバイス(IED)市場について、デバイスタイプ、アプリケーション、通信プロトコル、エンドユーザー産業、地域別に分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場規模は、2025年に183.1億米ドルと評価され、2030年には246.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.13%です。アジア太平洋地域が最大の市場であり、中東地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析とトレンド

IED市場の成長は、主に以下の要因によって牽引されています。

* グリッド近代化の義務化と刺激策による資金提供(CAGRへの影響+1.9%): ドバイ電力水道局の自動復旧システムへの70億AEDの投資や、中国国家電網の超高圧回廊への6000億人民元の投資など、政府の資金提供がデジタル保護、制御、監視を推進しています。これにより、償却期間が短縮され、調達サイクルが加速し、統合されたハードウェア、ソフトウェア、サイバーレジリエンスを提供するベンダーエコシステムが有利になります。

* 分散型エネルギー資源(DER)統合の急増(+1.8%): 太陽光発電、バッテリー貯蔵、V2GサービスなどのDERの統合は、従来の保護方式を変化させています。高度なIEDは、機械学習ベースの故障予測と協調電圧制御を活用し、急速なPVによる変動を安定させます。

* 新興アジアにおける変電所自動化プロジェクトの増加(+1.2%): インドネシア初の完全デジタル変電所の稼働やタイのEnergy 4.0計画など、新興アジア地域での変電所自動化プロジェクトが急速に進展しています。これにより、銅配線が削減され、AI駆動型のアセット分析による予測保全が可能となり、都市部の負荷に対する停止時間が短縮されます。

* 重要インフラに対するサイバーレジリエンス要件の強化(+0.9%): レガシーRTUへのサイバー攻撃の増加を受け、DNP3-SAのAEAD-AES-256-GCM暗号化やロールベース認証など、重要インフラにおけるサイバーレジリエンス要件が強化されています。現代のIEDは、ディープパケットインスペクション、セキュアブート、OTAパッチングを組み込み、ユーティリティがNERC-CIPやEU NIS2の義務を果たすことを可能にします。

* 高周波スイッチング向けソリッドステートブレーカーの採用(+0.8%):

* IEC 61850-9-2LEプロセスバスアーキテクチャの拡大(+0.7%):

一方で、市場の成長を抑制する要因も存在します。

* 高い初期設備投資(CAPEX)と投資収益率(ROI)の不確実性(CAGRへの影響-0.7%): IEC 61850デジタルベイや光CT/VTセンサーを組み込んだ大規模な変電所改修は、5000万米ドルを超える費用がかかる場合があり、中小規模の電力会社の予算を圧迫します。

* レガシー資産の相互運用性の課題(-0.4%): 既存の電気機械式リレーとデジタルリレーが混在する環境でのプロトコルゲートウェイの遅延や、SCADAデータベースと論理ノード間の意味的ミスマッチも課題となっています。

* ユーティリティグレードの時刻同期スキルの不足(-0.3%):

* EMS-DMSプラットフォームのサイバー責任リスク転嫁のギャップ(-0.2%):

セグメント分析

* デバイスタイプ別: 2024年にはインテリジェントリレーがIED市場シェアの38.23%を占め、中心的な保護役割を担っています。コンデンサバンクコントローラーは、2030年までに8.34%のCAGRで成長すると予測されており、高PVフィーダーに不可欠なサブサイクルVAR補償を提供するソリッドステートスイッチングによって推進されています。

* アプリケーション別: 変電所自動化は2024年の収益の39.45%を占め、デジタルグリッド戦略の基盤となっています。電力品質監視および記録は、2030年までに9.26%のCAGRで加速しており、高感度電子負荷の増加に対応しています。

* 通信プロトコル別: IEC 61850は、そのオブジェクト指向モデルによるベンダー非依存の相互運用性により、2024年にプロトコル導入の52.64%を占めました。サイバー脅威の増大により、DNP3-SAは2030年までに12.89%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 電力会社が2024年に48.23%の収益シェアを維持しましたが、データセンター向けIED市場は、ハイパースケーラーがAIクラスターを拡張し、100%の稼働時間を要求するため、11.89%のCAGRで最も急速に成長しています。

地域分析

* アジア太平洋地域: 大胆なグリッド拡張プログラムにより、世界の収益の33.38%を占め、市場を牽引しています。中国の超高圧AC/DC回廊やインドのデジタル変電所パッケージなどがその例です。

* 中東地域: スマートシティと再生可能エネルギーのメガプロジェクトを優先する国家の多様化戦略により、2030年までに11.65%のCAGRで成長すると予測されています。ドバイの自動復旧システムやサウジアラビアの2.5GW貯蔵プロジェクトなどがその例です。

* 北米: 1970年代のインフラ近代化、カリフォルニアの山火事対策、NERC-CIP-013に基づくサイバーリスク軽減に注力しています。

* 欧州: 2030年までに再生可能エネルギー比率65%達成に向けた柔軟性向上に焦点を当て、広域適応型スキームを活用しています。

* 南米: チリとペルーの鉱業拡張のための送電網強化に投資しています。

* アフリカ: 電化回廊において、レガシーなトポロジーを飛び越えるために、デジタル二次システムを搭載した標準化されたプレハブ変電所スキッドを採用しています。

競争環境

競争環境は中程度であり、上位5社が市場シェアの約45%を占めています。ABB、シーメンス、シュナイダーエレクトリックは、センサーからクラウド分析まで垂直統合されたポートフォリオを通じてリーダーシップを維持しています。主要OEMは、ハードウェア機能の仮想化、ソフトウェア定義アーキテクチャの追求、エンドツーエンドのサイバーレジリエンス統合により、シェア防衛を図っています。M&A活動はサイバーセキュリティ能力を追求しており、地域スペシャリストはIEC 61850テスト自動化やソリッドステートブレーカーモジュールなどのニッチ分野で成長しています。

主要企業

* ABB Ltd.

* Siemens AG

* Schneider Electric SE

* General Electric Company (GE Grid Solutions)

* Eaton Corporation plc

最近の業界動向

* 2025年3月: 日立エナジーは変圧器容量を拡大するために2億5000万米ドルの追加投資を発表しました。

* 2025年3月: ABBはシーメンスの中国における配線アクセサリー事業の買収を完了し、低電圧製品の幅を広げました。

* 2024年12月: ABBは米国でのIED製造ラインに1億2000万米ドルを投資することを表明しました。

* 2024年12月: シーメンスはモーター保護とPLC機能を統合したSIMATIC ET 200SP e-Starterを発表しました。

グローバルインテリジェント電子デバイス(IED)市場に関する本レポートは、市場の包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法が詳細に説明されています。

市場の推進要因と抑制要因

市場は複数の主要な推進要因によって成長しています。具体的には、グリッド近代化の義務化と刺激策による資金提供、分散型エネルギー資源(DER)統合の急増、新興アジア地域における変電所自動化プロジェクトの増加、重要インフラに対するサイバーレジリエンス要件の高まり、高周波スイッチングのためのソリッドステートブレーカーの採用、そしてIEC 61850-9-2LEプロセスバスアーキテクチャの拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高い初期設備投資(CAPEX)と投資収益率(ROI)の不確実性、レガシー資産の相互運用性に関する課題、ユーティリティグレードの時刻同期スキルの不足、およびEMS-DMSプラットフォームにおけるサイバー責任リスク転嫁のギャップが主な課題となっています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に検討されています。

市場規模と成長予測

IED市場は堅調な成長を遂げており、2025年には183.1億米ドル、2030年には246.4億米ドルに達すると予測されています。

デバイスタイプ別では、インテリジェントリレー、デジタルメーター、コンデンサバンクコントローラー、フィーダー保護IED、電圧レギュレーターおよびタップチェンジャーコントローラーが主要なセグメントです。特に、高再生可能エネルギーグリッドにおける迅速な無効電力サポートの必要性から、コンデンサバンクコントローラーは年平均成長率(CAGR)8.34%で最も速い成長を示すと見込まれています。

アプリケーション別では、変電所自動化、配電自動化、送電自動化、電力品質監視および記録が分析対象です。

通信プロトコル別では、IEC 61850、DNP3-SA、Modbus、Profibus、その他のプロトコル(GOOSE、MMS、IEC 60870-5-104)が挙げられます。DNP3-SAは、重要インフラを標的とするサイバー脅威を軽減するための組み込み暗号化および認証機能が評価され、その採用が加速しています。

エンドユーザー産業別では、公益事業、産業(石油・ガス、鉱業、製造業)、商業・機関、データセンター、運輸(鉄道、空港、港湾)、その他の産業が対象です。ハイパースケールデータセンター事業者が100%の稼働時間を保証するために冗長でサイバーセキュアなIEDスキームを展開していることから、データセンター分野はCAGR 11.89%で高い成長を遂げています。

地域別分析では、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が詳細に調査されています。2024年にはアジア太平洋地域が33.38%のシェアで最大の収益を占めており、これは大規模なグリッド近代化投資に起因しています。

競争環境と主要企業

市場の集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。企業は、ローカライゼーション要件を満たすための国内製造への投資、仮想化専門知識を獲得するためのソフトウェア企業の買収、そしてサイバーセキュアな光ファイバーネットワーキングソリューションに関するパートナーシップといった戦略を積極的に展開しています。

本レポートでは、ABB Ltd.、Siemens AG、Schneider Electric SE、General Electric Company (GE Grid Solutions)、Eaton Corporation plc、Schweitzer Engineering Laboratories Inc. (SEL)、Mitsubishi Electric Corporation、Hitachi Energy Ltd.、NR Electric Co., Ltd.、Larsen and Toubro Electrical and Automation、Cisco Systems Inc.、Belden Inc.、Omicron Electronics GmbH、Beckwith Electric Co.、Basler Electric Company、Kalkitech、Arteche Group、CG Power and Industrial Solutions Ltd.、Xiamen XJ Electric Co., Ltd.、Littelfuse Inc.など、多数の主要企業がプロファイルされています。

市場機会と将来展望

本レポートは、未開拓の領域と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッド近代化の義務化と景気刺激策資金

- 4.2.2 分散型エネルギー資源(DER)統合の急増

- 4.2.3 新興アジアにおける変電所自動化プロジェクトの増加

- 4.2.4 重要インフラに対するサイバーレジリエンス要件

- 4.2.5 高周波スイッチングのためのソリッドステートブレーカーの採用

- 4.2.6 IEC 61850-9-2LEプロセスバスアーキテクチャの拡張

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資とROIの不確実性

- 4.3.2 レガシー資産の相互運用性の課題

- 4.3.3 ユーティリティグレードの時刻同期スキルの不足

- 4.3.4 EMS-DMSプラットフォームのサイバー賠償責任リスク移転のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 インテリジェントリレー

- 5.1.2 デジタルメーター

- 5.1.3 コンデンサバンクコントローラー

- 5.1.4 フィーダー保護IED

- 5.1.5 電圧調整器およびタップチェンジャーコントローラー

- 5.2 アプリケーション別

- 5.2.1 変電所自動化

- 5.2.2 配電自動化

- 5.2.3 送電自動化

- 5.2.4 電力品質監視および記録

- 5.3 通信プロトコル別

- 5.3.1 IEC 61850

- 5.3.2 DNP3-SA

- 5.3.3 Modbus

- 5.3.4 Profibus

- 5.3.5 その他のプロトコル (GOOSE, MMS, IEC 60870-5-104)

- 5.4 エンドユーザー産業別

- 5.4.1 公益事業

- 5.4.2 産業 (石油・ガス、鉱業、製造業)

- 5.4.3 商業および機関

- 5.4.4 データセンター

- 5.4.5 運輸 (鉄道、空港、港湾)

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 General Electric Company (GE Grid Solutions)

- 6.4.5 Eaton Corporation plc

- 6.4.6 Schweitzer Engineering Laboratories Inc. (SEL)

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Hitachi Energy Ltd.

- 6.4.9 NR Electric Co., Ltd.

- 6.4.10 Larsen and Toubro Electrical and Automation

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Belden Inc.

- 6.4.13 Omicron Electronics GmbH

- 6.4.14 Beckwith Electric Co.

- 6.4.15 Basler Electric Company

- 6.4.16 Kalkitech

- 6.4.17 Arteche Group

- 6.4.18 CG Power and Industrial Solutions Ltd.

- 6.4.19 Xiamen XJ Electric Co., Ltd.

- 6.4.20 Littelfuse Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インテリジェント電子デバイスとは、従来の電子デバイスが持つ基本的な機能に加え、人工知能(AI)やIoT(モノのインターネット)技術を統合することで、自律的な判断、学習、推論、そして環境との相互作用を通じて最適な行動を実行できる能力を備えたデバイスの総称でございます。これらは単にプログラムされたタスクをこなすだけでなく、センサーから得られるデータをリアルタイムで分析し、状況に応じて柔軟に対応することが可能です。ネットワークに接続され、クラウドやエッジコンピューティングと連携することで、より高度な情報処理とサービス提供を実現いたします。

この種のデバイスには多岐にわたる種類がございます。まず、コンシューマー向けとしては、スマートフォン、スマートスピーカー、スマートウォッチなどのウェアラブルデバイス、そしてスマート家電(冷蔵庫、洗濯機、エアコンなど)が挙げられます。これらは私たちの日常生活に溶け込み、利便性や快適性を向上させています。次に、産業・業務用としては、スマートファクトリーにおける産業用ロボットや予知保全システム、自動運転車やドローン、医療分野における診断支援システムや手術支援ロボット、さらには農業分野での精密農業デバイスなどがございます。これらは生産性の向上、コスト削減、品質管理、そして安全性の確保に貢献しています。また、スマートシティの実現に向けたスマートメーターや交通監視システムといったインフラ関連デバイスも重要な位置を占めております。

インテリジェント電子デバイスの用途は非常に広範です。日常生活においては、個人の健康管理(フィットネストラッカー)、エンターテイメント(スマートテレビ)、セキュリティ(スマートロック、監視カメラ)など、多岐にわたる場面で利用されています。産業分野では、製造ラインの自動化、設備の異常検知と予知保全、サプライチェーンの最適化、倉庫管理の効率化などに貢献し、生産性の大幅な向上とダウンタイムの削減を実現しています。医療分野では、患者のバイタルサインを常時モニタリングし、異常を早期に検知するシステムや、医師の診断を支援するAI搭載機器、遠隔医療サービスなどが普及しつつあります。交通分野では、自動運転技術による安全性の向上や渋滞緩和、物流の効率化が進められています。さらに、環境モニタリング、災害予測、エネルギー管理など、社会インフラの最適化にも不可欠な存在となっております。

これらのデバイスを支える関連技術は多岐にわたります。最も重要なのは、デバイスに「知能」を与える人工知能(AI)技術であり、特に機械学習や深層学習、自然言語処理、画像認識などがその核となります。次に、デバイスをネットワークに接続し、データ収集と連携を可能にするIoT技術が不可欠です。これには、様々な種類のセンサー(温度、湿度、光、加速度、ジャイロ、圧力、画像、音声など)が含まれ、環境や状況を正確に把握するための基盤となります。収集された膨大なデータを処理し、AIモデルの学習や高度な分析を行うためには、クラウドコンピューティングが重要な役割を果たします。一方で、リアルタイム性が求められる処理やプライバシー保護の観点から、デバイス側でデータ処理を行うエッジコンピューティングも進化しています。高速・大容量・低遅延の通信を可能にする5GやBeyond 5G技術は、これらのデバイス間の連携をさらに強化し、新たなサービス創出を促進いたします。また、高性能かつ低消費電力な半導体技術、そしてデータの安全性とプライバシーを確保するためのサイバーセキュリティ技術も、インテリジェント電子デバイスの普及には欠かせません。

市場背景としましては、インテリジェント電子デバイス市場は近年、急速な成長を遂げております。この成長の主な要因は、AI技術の目覚ましい進化、IoTデバイスの普及拡大、5G通信網の整備、そしてビッグデータの活用が挙げられます。また、世界的な労働力不足や高齢化社会の進展、環境問題への意識の高まりなども、これらのデバイスによる自動化、効率化、最適化への需要を後押ししています。主要なプレイヤーとしては、半導体メーカー、ソフトウェアベンダー、デバイスメーカー、通信事業者などが挙げられ、各社が技術開発と市場開拓に注力しています。しかしながら、課題も存在いたします。最も重要なのは、セキュリティとプライバシーの確保でございます。デバイスが収集する個人情報や機密データの保護は、社会的な信頼を得る上で不可欠です。また、異なるメーカーやプラットフォーム間での相互運用性の確保、高度な技術を導入する際のコスト、そしてAIの判断における倫理的な問題なども、今後の普及に向けた重要な課題として認識されています。

将来展望としましては、インテリジェント電子デバイスは今後もさらなる進化と普及を続けると予測されます。AI技術はより高度化し、汎用AIや説明可能なAIの実現に向けて研究が進むことで、デバイスはより複雑な状況を理解し、人間のような柔軟な判断を下せるようになるでしょう。これにより、デバイスは単なるツールではなく、人間のパートナーとして、あるいは自律的な意思決定を行う存在として、社会のあらゆる側面に深く浸透していくと考えられます。特に、人間と機械のインタラクションはより自然で直感的なものになり、協働ロボットの普及も加速するでしょう。スマートシティ、スマートヘルスケア、スマートモビリティといった概念は、これらのデバイスの進化によって現実のものとなり、私たちの生活や社会のあり方を根本から変革する可能性を秘めています。また、量子コンピューティングやバイオテクノロジーといった最先端技術との融合により、これまで想像もできなかったような新たな価値やサービスが創出されることも期待されます。持続可能な社会の実現に向けて、エネルギー効率の最適化や環境負荷の低減にも、インテリジェント電子デバイスが大きく貢献していくことでしょう。