インテリジェントモーターコントロールセンター (IMCC) 市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

インテリジェントモーターコントロールセンター(IMCC)市場は、動作電圧(低電圧、中電圧、高電圧)、コンポーネント(バスバー、回路ブレーカー、リレー、VFD、ソフトスターター、その他)、インテリジェンスレベル(インテリジェント、従来型)、エンドユーザー(自動車、化学、食品・飲料、鉱業、パルプ・紙、その他)、および地域(北米、南米、ヨーロッパ、その他)によってセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリジェントモーターコントロールセンター(IMCC)市場の概要

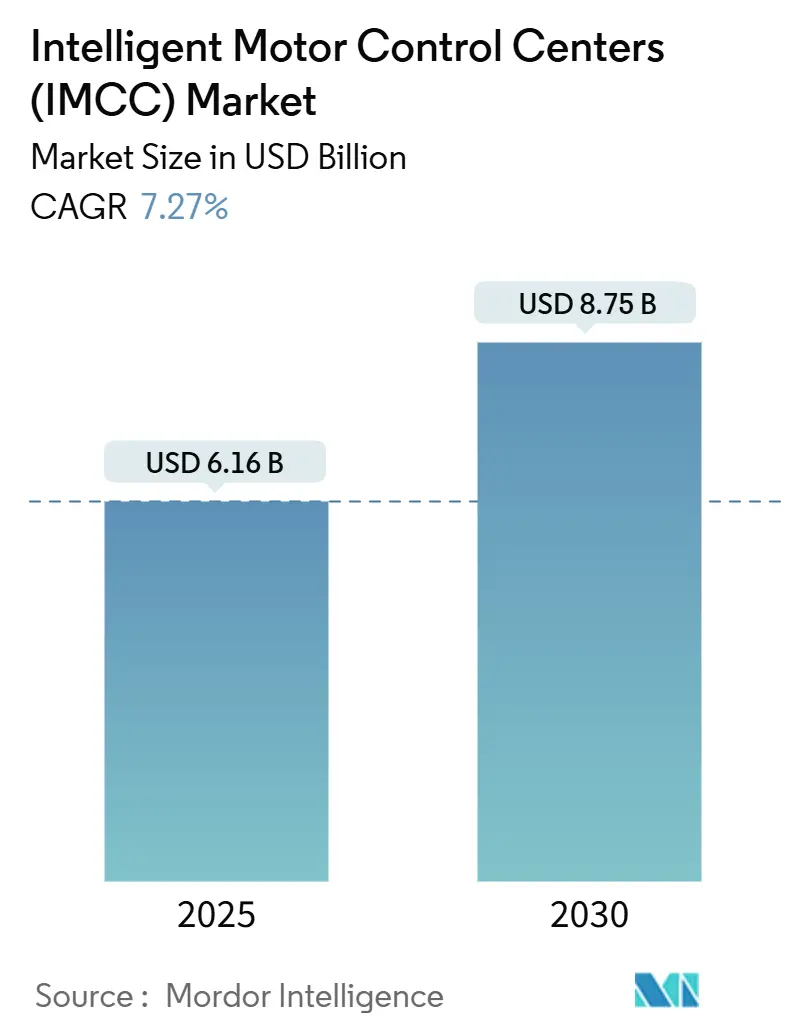

インテリジェントモーターコントロールセンター(IMCC)市場は、2019年から2030年を調査期間とし、2025年には61.6億米ドル、2030年には87.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.27%と見込まれています。この市場は、プロセスプラントのデジタル化の進展、厳格なエネルギー効率規制、および予知保全への需要の高まりによって、従来の受動的なスターターから、予期せぬダウンタイムを削減し、料金ベースの負荷管理プログラムに参加できるネットワーク対応のインテリジェントシステムへの投資シフトが加速しています。

市場の主要な動向と分析

2024年時点では低電圧ソリューションが設備容量の大部分を占めていますが、鉱業、海水淡水化、大規模水プロジェクトなどでアークフラッシュ緩和や遠隔診断が必要とされるため、中電圧製品が最も急速な設備投資の成長を牽引しています。コンポーネント別では、リアルタイムのエネルギー裁定取引を可能にし、IE3+効率規制への準拠を可能にする可変速ドライブ(VSD)が際立っています。地域別では、アジア太平洋地域がインフラ整備と製造業の国内回帰プログラムにより需要曲線のトップを維持しており、北米とヨーロッパではサイバーセキュリティと効率基準に焦点を当てた着実なアップグレードサイクルが見られます。競争環境は活発で、上位5社が市場シェアの約60%を占めていますが、地域スペシャリストは既存の制御アーキテクチャと統合するレトロフィットキットを提供することで価格競争力を維持しています。

主要なレポートのポイント

* 動作電圧別: 中電圧インテリジェントソリューションは、2024年から2025年にかけて9.24%のCAGRで拡大し、2030年まで最も急速に成長するセグメントであり続けると予測されています。

* コンポーネント別: VSDは2030年まで9.85%のCAGRで最高の成長率を記録すると予測されており、一方、バスバーは2024年にインテリジェントモーターコントロールセンター市場シェアの24.28%を維持しました。

* インテリジェンスレベル別: インテリジェント型は2030年まで12.62%のCAGRで加速すると予測されており、従来の型はシェアを失い続けるでしょう。

* エンドユーザー別: 食品・飲料部門は2030年まで9.34%のCAGRで成長し、業界全体の成長予測を上回ると予測されています。一方、石油・ガス部門は2024年に25.13%の収益リードを維持しました。

* 地域別: アジア太平洋地域は2024年の収益の38.47%を占めて市場を支配し、2030年まで8.47%のCAGRで成長すると予想されています。

グローバルIMCC市場のトレンドと洞察(推進要因)

* 産業オートメーションとインダストリー4.0イニシアチブの普及(CAGRへの影響度:+1.8%): インテリジェントMCCは、リアルタイムのテレメトリーを集約し、OPC UAデータストリームをクラウドヒストリアンに直接公開するエッジノードとして機能し、リモートSCADAサーバーへの往復遅延を排除します。シーメンスは、2024年までに3,200以上のプラントがTIA PortalベースのMCC構成を採用し、試運転作業を30%削減したと報告しています。ABBは、レガシーな低電圧パネルをスマートアセットに変えるEdgeniusレトロフィットモジュールを展開し、完全な交換と比較して25-30%の価格削減を実現しました。中国の「Made in China 2025」プログラムは、国有石油化学コンプレックス全体のインテリジェントモーターアップグレードに450億人民元(62億米ドル)を割り当てています。

* スマートモーター制御導入を推進するエネルギー効率規制(CAGRへの影響度:+1.5%): 規制当局は非効率性に価格を付け、2023年7月以降、EUエコデザイン規制2019/1781により0.75kWを超えるほとんどのモーターに対する直接始動スターターを禁止し、組み込み型メータリングを備えた統合MCCへの投資を促しています。シュナイダーエレクトリックは、2024年にヨーロッパの1,800施設を監視し、インテリジェントMCCのレトロフィット導入後、電力消費量を12-18%削減し、投資回収期間を24ヶ月未満に短縮しました。

* 優れた診断機能と予知保全能力(CAGRへの影響度:+1.3%): 組み込み型の状態監視機能により、MCCはベアリングの摩耗、絶縁劣化、高調波歪みを検出し、壊滅的な故障の数週間前に潜在的な故障を早期に検出する診断ハブとなります。ロックウェル・オートメーションの分析スタックは、10kHzの電流シグネチャを捕捉してローターバーの亀裂を特定し、自動車サプライヤーが予期せぬダウンタイムを35%削減するのに貢献しています。

* 仮想試運転とライフサイクル最適化のためのデジタルツインの統合(CAGRへの影響度:+0.9%): デジタルツイン技術により、エンジニアは設置前に制御ロジックをシミュレートし、故障シナリオをストレステストできます。シーメンスのSIMIT環境は、新規ラインのオンサイト起動時間を最大50%削減します。

* 重要インフラにおけるサイバーセキュリティ対応モーターコントロールセンターへの需要の高まり(CAGRへの影響度:+0.7%): IEC 62443監査要件を満たすための需要が増加しています。

* 老朽化したブラウンフィールドプラントを対象としたモジュラーレトロフィットソリューション(CAGRへの影響度:+1.1%): 既存のインフラをコスト効率よくアップグレードするソリューションです。

市場の抑制要因

* 高い初期設備投資と隠れた設置コスト(CAGRへの影響度:-0.9%): インテリジェントMCCは、従来のパネルと比較して25-40%の資本プレミアムが必要であり、ネットワークスイッチ、ファイアウォール、ソフトウェアサブスクリプションを考慮すると、ターンキーコストは倍増する可能性があります。多くの中小企業は、特に労働力が安価でエネルギー料金が低い市場では、アップグレードを延期しています。

* 低コストの従来のモーター制御代替品の入手可能性(CAGRへの影響度:-0.6%): 中国、インド、トルコの低コスト生産者は、従来のMCCを欧米ブランドのインテリジェントオプションより最大60%安く販売しています。これにより、大規模な既存設備が維持され、インテリジェントプラットフォームへの移行の緊急性が低下しています。

* 接続されたMCC展開を妨げるサイバーセキュリティ人材の不足(CAGRへの影響度:-0.5%): 世界的な課題であり、特に発展途上国で深刻です。

* 相互運用性を複雑にする断片化された通信規格(CAGRへの影響度:-0.4%): マルチベンダー環境での課題となっています。

セグメント分析

* 動作電圧別:

* 中電圧インテリジェントソリューション: 鉱業の運搬トラック充電、大規模ポンプステーション、LNG液化などの電化プロジェクトに牽引され、2030年まで9.24%のCAGRで拡大すると予測されています。脱炭素化の動きとも連動し、バッテリー電気運搬トラックの充電負荷をリアルタイムで調整する能力が評価されています。

* 低電圧ユニット: 2024年には64.41%のシェアを維持し、ディスクリート製造や商業ビルでの幅広い使用により、インテリジェントモーターコントロールセンター市場を支配し続けています。

* コンポーネント別:

* 可変速ドライブ(VSD): 電力会社がダイナミック料金やデマンドレスポンスプログラムを展開するにつれて、2030年まで9.85%のCAGRで最も急速な拡大を記録すると予想されています。

* バスバー: MCC構造における普遍的な存在感により、2024年にはインテリジェントモーターコントロールセンター市場シェアの24.28%を占めました。

* ソフトスターター: VSDが過剰設計となる場合に牽引力を得ており、VSDの40%のコストで60-70%のエネルギーメリットを提供します。

* インテリジェンスレベル別:

* インテリジェント型: 新規プラントにおける組み込み分析と、従来の機器では満たしにくいコンプライアンス要件により、12.62%のCAGRで成長すると予測されています。

* 従来のMCC: 重要度の低いアプリケーションや予算に敏感な地域では存続していますが、インテリジェントコンポーネントのコモディティ化と相互運用性の向上により、長期的な関連性は薄れています。

* エンドユーザー産業別:

* 食品・飲料施設: 厳格な衛生設計とバッチトレーサビリティ規則を遵守する必要があり、ステンレス製エンクロージャと組み込み診断機能が好まれるため、9.34%のCAGRで成長すると予測されています。

* 石油・ガス: モーター集約型の精製およびパイプライン操作により、25.13%のシェアで最大の垂直市場であり続けています。

* 水・廃水: 老朽化した資産を近代化し、エネルギーコストを削減し、遠隔操作をサポートするために、自治体が投資しています。

* データセンターや空港: 高い中断コストとサイバーセキュリティ要件により、新たな需要のポケットとして浮上しています。

地域分析

* アジア太平洋地域: 2024年には38.47%の収益シェアでインテリジェントモーターコントロールセンター(IMCC)市場をリードし、2030年まで8.47%のCAGRで成長すると予測されています。中国の国家電網は、デマンドレスポンス型MCCを含む産業用配電アップグレードに5,200億人民元(720億米ドル)を投入しました。

* 北米: 2024年には30%弱のシェアを占め、国内回帰イニシアチブとインフレ削減法が自動化ラインに資本を投入するため、6-7%のCAGRで成長すると予想されています。

* ヨーロッパ: 22-24%のシェアを占め、5-6%のCAGRで緩やかに成長していますが、厳格なエネルギーおよびサイバーセキュリティ指令により、レトロフィット活動は安定しています。

* 中東およびアフリカ: 2024年の収益の8-10%を占めています。サウジアラビアとUAEの石油化学メガプロジェクトは、中電圧ソリューションの7-8%のCAGRを牽引すると予測されています。

* 南米: ブラジルとアルゼンチンが主導し、鉱業およびリチウム採掘プロジェクトで6-7%のCAGRを記録すると予想されています。

競争環境

インテリジェントモーターコントロールセンター(IMCC)市場は中程度の集中度を示しています。ABB、シーメンス、シュナイダーエレクトリック、イートン、ロックウェル・オートメーションの5社が、2024年の収益の約60%を占めました。彼らの垂直統合型ポートフォリオは、ソフトウェアとサービスからの経常収益につながるスイッチングコストを生み出しています。差別化は現在、エッジ分析とサイバーセキュリティ認証に集中しており、例えばシュナイダーエレクトリックのEcoStruxureモデルは10-14日前に故障を予測し、15-20%の価格プレミアムを支えています。

地域スペシャリストは、既存のDCSアーキテクチャと連携するモジュラーレトロフィットキットを交換コストの約半分で提供することで、グローバルな支配力を希薄化させています。OPC UA、IEC 61850、TSNなどの標準化は、独自のプロトコルを弱め、ユーザーがマルチベンダーエコシステムを追求できるようにしています。その結果、利益源は分析サブスクリプション、ライフサイクルサービス、サイバーセキュリティコンサルティングへと移行しています。

最近の業界動向

* 2025年1月:シーメンスは、AI駆動の品質検査機能を備えた1,200万ユーロ(1,300万米ドル)のインテリジェントMCCラインをドイツのアンベルクに開設しました。

* 2024年12月:ABBは、モンゴルのリオティントのオユトルゴイ拡張プロジェクト向けに、中電圧MCCの4,500万米ドルの受注を獲得しました。

* 2024年11月:シュナイダーエレクトリックはマイクロソフトと提携し、リアルタイム分析のためにAzure IoT EdgeをEcoStruxureパネルに組み込みました。

この市場は、技術革新と規制要件の変化に強く影響されながら、今後も着実な成長を続けると見られています。

このレポートは、インテリジェントモーターコントロールセンター(IMCC)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして市場機会と将来の展望までを網羅しています。

市場は2030年までに87.5億米ドルに達すると予測されており、特にアジア太平洋地域が収益と成長の両方で市場を牽引しています。同地域は2024年の収益の38.47%を占め、2030年まで年平均成長率(CAGR)8.47%で拡大すると見込まれています。

コンポーネント別では、効率性とデマンドレスポンスの利点から、可変速ドライブ(VSD)が2030年までCAGR 9.85%で最も速い成長を遂げると予測されています。エンドユーザー産業では、食品・飲料プラントが2030年までCAGR 9.34%で最も強い成長勢いを示すと予想されています。また、中電圧IMCCは、鉱業用運搬トラックの充電や大規模な水プロジェクトの電化において、アークフラッシュ緩和や遠隔診断機能を提供することで採用が進んでいます。さらに、保険会社がIMCCを活用した認定予知保全プログラムを導入している施設に対し、保険料の割引を提供することも、市場の採用を後押ししています。

市場の主な推進要因としては、産業オートメーションとインダストリー4.0イニシアチブの普及、エネルギー効率規制によるスマートモーター制御の採用促進、優れた診断および予知保全能力、仮想コミッショニングとライフサイクル最適化のためのデジタルツインの統合、重要インフラにおけるサイバーセキュリティ対応モーターコントロールセンターの需要増加、そして老朽化したブラウンフィールドプラントを対象としたモジュラーレトロフィットソリューションが挙げられます。

一方で、市場の阻害要因には、高額な初期設備投資と隠れた設置コスト、低コストの従来型モーター制御代替品の存在、コネクテッドMCCの導入を妨げるサイバーセキュリティスキル不足、および相互運用性を複雑にする断片化した通信規格があります。

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 動作電圧別: 低電圧、中電圧、高電圧のインテリジェントMCC。

* コンポーネント別: バスバー、回路ブレーカーとヒューズ、過負荷リレー、可変速ドライブ、ソフトスターターなど。

* インテリジェンスレベル別: インテリジェントMCCと従来型MCC。

* エンドユーザー産業別: 自動車、化学・石油化学、食品・飲料、鉱業・金属、パルプ・紙、発電、石油・ガス、水・廃水、セメント製造など多岐にわたります。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの各地域を詳細に分析し、主要国ごとの市場動向も含まれています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、ABB Ltd.、Siemens AG、Schneider Electric SE、Mitsubishi Electric Corporation、Toshiba Corporationなど、多数の主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランクまたはシェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業オートメーションとインダストリー4.0イニシアチブの普及

- 4.2.2 スマートモーター制御の導入を促進するエネルギー効率規制

- 4.2.3 優れた診断機能と予知保全能力

- 4.2.4 仮想コミッショニングとライフサイクル最適化のためのデジタルツインの統合

- 4.2.5 重要インフラにおけるサイバーセキュリティ対応モーター制御センターの需要増加

- 4.2.6 老朽化したブラウンフィールドプラントを対象としたモジュラー改修ソリューション

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と隠れた設置費用

- 4.3.2 低コストの従来のモーター制御代替品の存在

- 4.3.3 サイバーセキュリティ人材不足がコネクテッドMCCの導入を妨げる

- 4.3.4 断片化された通信規格が相互運用性を複雑化

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手または消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 動作電圧別

- 5.1.1 低電圧インテリジェントMCC

- 5.1.2 中電圧インテリジェントMCC

- 5.1.3 高電圧インテリジェントMCC

- 5.2 コンポーネント別

- 5.2.1 バスバー

- 5.2.2 回路ブレーカーとヒューズ

- 5.2.3 過負荷リレー

- 5.2.4 可変速ドライブ

- 5.2.5 ソフトスターター

- 5.2.6 その他

- 5.3 インテリジェンスレベル別

- 5.3.1 インテリジェントMCC

- 5.3.2 従来型MCC

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 化学・石油化学

- 5.4.3 食品・飲料

- 5.4.4 鉱業・金属

- 5.4.5 パルプ・紙

- 5.4.6 発電

- 5.4.7 石油・ガス

- 5.4.8 水・廃水

- 5.4.9 セメント製造

- 5.4.10 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキングまたはシェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Eaton Corporation plc

- 6.4.5 General Electric Company

- 6.4.6 Rockwell Automation Inc.

- 6.4.7 三菱電機株式会社

- 6.4.8 富士電機株式会社

- 6.4.9 WEG S.A.

- 6.4.10 Larsen and Toubro Limited

- 6.4.11 Technical Control Systems Limited

- 6.4.12 Powell Industries Inc.

- 6.4.13 Marine Electricals (India) Limited

- 6.4.14 Gemco Controls Limited

- 6.4.15 Vidhyut Control India Private Limited

- 6.4.16 Hyosung Heavy Industries Corporation

- 6.4.17 LS Electric Co., Ltd.

- 6.4.18 株式会社東芝

- 6.4.19 Hyundai Electric and Energy Systems Co., Ltd.

- 6.4.20 Rittal GmbH and Co. KG

- 6.4.21 Schweitzer Engineering Laboratories Inc.

- 6.4.22 Tesco Controls Inc.

- 6.4.23 Sun-Tech Engineers

- 6.4.24 Rolla Limited

- 6.4.25 Ingeteam S.A.

- 6.4.26 Emerson Electric Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インテリジェントモーターコントロールセンター(IMCC)は、従来のモーターコントロールセンター(MCC)の機能に、デジタル通信、高度な制御、監視、診断機能を統合した次世代の配電・制御システムでございます。従来のMCCが主に電気機械的なコンポーネントで構成されていたのに対し、IMCCはプログラマブルロジックコントローラー(PLC)、可変周波数ドライブ(VFD)、ソフトスターター、インテリジェントリレーなどのスマートデバイスを組み込み、これらをネットワークで接続することで、モーターの運転状況をリアルタイムで監視し、遠隔操作や診断を可能にします。これにより、モーターの効率的な運用、予知保全の実現、ダウンタイムの削減、そしてシステムの信頼性と安全性の向上に大きく貢献いたします。単なるモーターの起動・停止装置ではなく、生産プロセス全体の最適化を支援するインテリジェントなハブとしての役割を担っております。

IMCCの種類は、主にその通信プロトコル、アーキテクチャ、およびアプリケーション環境によって分類されます。通信プロトコルでは、Ethernet/IP、PROFINET、Modbus TCP/IPなどの産業用イーサネットベースのプロトコルが主流であり、これらによって異なるベンダーのデバイス間での相互運用性が確保されます。アーキテクチャの観点からは、集中型と分散型のハイブリッドアプローチが一般的で、IMCC自体は集中型の筐体に収められつつも、内部の各モーター制御ユニットがインテリジェントな分散型デバイスとして機能します。また、モジュール型と固定型があり、モジュール型は拡張性やメンテナンス性に優れ、将来的なシステム変更にも柔軟に対応できます。アプリケーション環境では、製造業、石油・ガス、水処理、鉱業などの重工業向けから、ビルディングオートメーションやデータセンターなどの商業施設向けまで、幅広いニーズに対応する製品が存在します。さらに、危険場所での使用を想定した防爆仕様のIMCCも提供されており、特定の産業分野での安全要件を満たしております。

IMCCは、その高度な機能性から多岐にわたる産業分野で活用されております。製造業においては、自動車工場、食品・飲料工場、化学プラント、製薬工場などで、コンベアシステム、ポンプ、ファン、コンプレッサー、ミキサー、ロボットなどのモーター駆動機器の制御に不可欠です。これにより、生産ラインの効率化、製品品質の安定化、エネルギー消費の最適化が図られます。石油・ガス産業や鉱業では、過酷な環境下でのポンプや掘削機の安定稼働を支援し、予期せぬ停止による損失を最小限に抑えます。水処理施設では、浄水・排水ポンプの運転を最適化し、エネルギーコストの削減と安定した水供給に貢献します。また、大規模な商業施設やデータセンターでは、空調システム(HVAC)、エレベーター、給排水ポンプなどのモーターを効率的に制御し、ビルの運用コスト削減と快適性の向上を実現します。IMCCは、これらの用途において、リアルタイムのデータ収集と分析を通じて、設備の稼働状況の可視化、予知保全の実現、そして全体的な運用効率の向上に寄与いたします。

IMCCは、現代の産業オートメーションを支える様々な先進技術と密接に連携しております。まず、産業用IoT(IIoT)の中核をなす存在であり、モーターからのデータを収集し、クラウドやエッジコンピューティング環境へと送信する役割を担います。制御の核となるのはプログラマブルロジックコントローラー(PLC)であり、IMCC内のスマートデバイスと連携して複雑な制御ロジックを実行します。モーターの速度やトルクを精密に制御し、大幅な省エネルギーを実現する可変周波数ドライブ(VFD)や、モーター起動時の突入電流を抑制するソフトスターターもIMCCの重要な構成要素です。オペレーターがシステムを監視・操作するためのヒューマンマシンインターフェース(HMI)や、広範囲のプロセスを監視・制御するSCADA(Supervisory Control and Data Acquisition)システムとも連携し、統合的な運用を可能にします。さらに、収集されたデータを分析し、故障予測やメンテナンス計画を最適化する予知保全ソフトウェア、そしてシステム全体のエネルギー消費を管理するエネルギー管理システム(EMS)もIMCCの価値を最大化する上で不可欠な技術です。ネットワーク化されたシステムであるため、サイバーセキュリティ対策も重要な関連技術として位置づけられます。

IMCCの市場は、複数の要因によって急速な成長を遂げております。最も大きな推進力の一つは、インダストリー4.0やスマートファクトリーといった概念の普及です。これらは、生産設備のデジタル化、ネットワーク化、そして自律的な運用を目指しており、IMCCはその実現に不可欠な基盤技術となります。また、世界的なエネルギー価格の高騰と環境規制の強化は、企業にエネルギー効率の向上を強く求めており、IMCCが提供する精密なモーター制御とエネルギー管理機能は、この課題に対する有効なソリューションとなります。運用効率の向上とダウンタイムの削減も重要な要素です。IMCCによる予知保全とリアルタイム診断は、設備の予期せぬ停止を防ぎ、生産性の向上に直結します。さらに、熟練労働者の不足が深刻化する中で、自動化と遠隔監視・操作が可能なIMCCは、労働力不足を補う手段としても注目されています。安全性への意識の高まりもIMCCの導入を後押ししており、高度な診断機能と保護機能は、作業員の安全確保と設備の損傷防止に貢献いたします。これらの背景から、IMCCは現代の産業界において、競争力強化のための重要な投資対象となっております。

IMCCの将来は、さらなる技術革新と産業ニーズの変化によって、大きく進化していくと予測されます。最も顕著なトレンドは、AI(人工知能)と機械学習の統合です。これにより、IMCCは単なるデータ収集・制御装置から、自律的に運転パターンを学習し、異常を予測し、最適な運転条件を提案する「自己最適化システム」へと進化するでしょう。エッジコンピューティングの能力も強化され、より多くのデータ処理と意思決定がIMCCの現場レベルで行われるようになり、クラウドへの依存度を下げつつ、リアルタイム性を向上させます。サイバーセキュリティは、ネットワーク化が進むにつれてその重要性が増し、より堅牢な保護機能がIMCCに組み込まれることになります。また、デジタルツイン技術との連携も進み、IMCCの仮想モデルを通じて、設計、シミュレーション、最適化、そしてメンテナンスの効率化が図られるでしょう。モジュール化と標準化はさらに進み、異なるベンダー間の相互運用性が向上し、システムの導入と拡張がより容易になります。最終的には、IMCCは単一の設備制御システムとしてではなく、企業のMES(製造実行システム)やERP(企業資源計画)システムとシームレスに連携し、企業全体のデジタルトランスフォーメーションを推進する中核的な役割を担うことが期待されております。