インテリジェントネットワーク市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

インテリジェントネットワーク市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(オンプレミス、クラウド/SaaS)、企業規模別(中小企業、大企業)、アプリケーション別(ネットワーク分析、ネットワーク自動化およびオーケストレーションなど)、エンドユーザー別、および地域別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリジェントネットワーク市場の概要

市場規模、トレンド分析、および2030年までの調査レポート

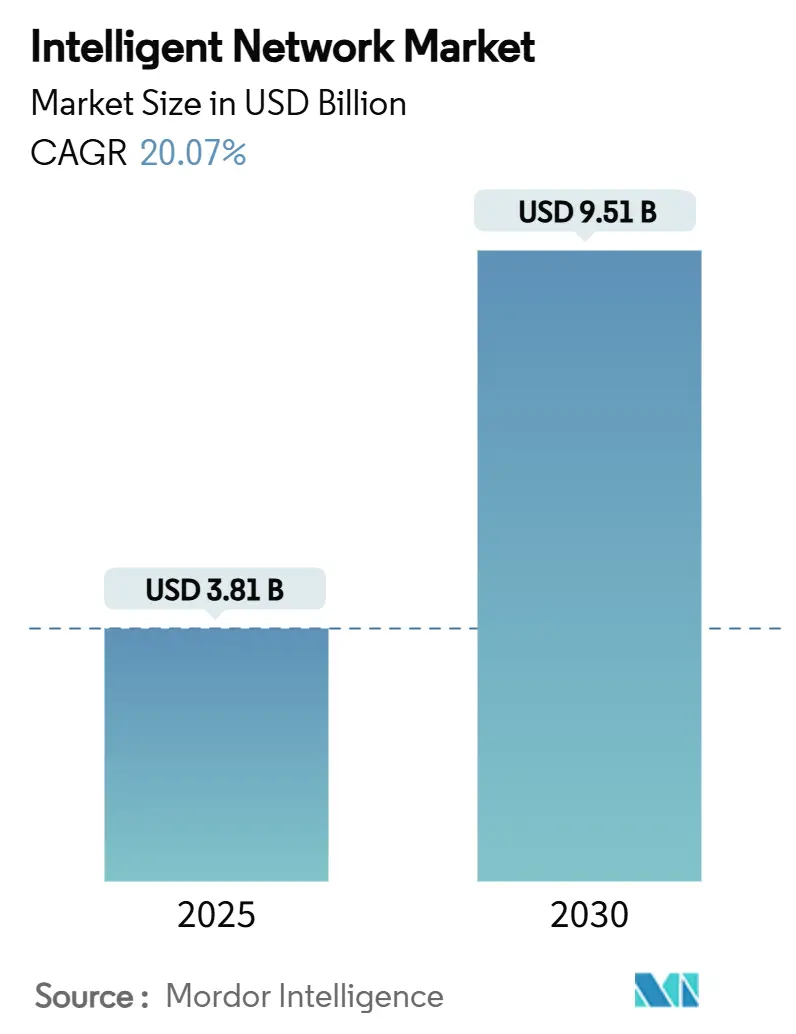

インテリジェントネットワーク市場は、2025年には38.1億米ドルに達し、2030年までに20.07%の年平均成長率(CAGR)で拡大し、95.1億米ドルに達すると予測されています。この成長は、通信事業者のAI駆動型オーケストレーションへの投資急増と、ハイパースケールデータセンター事業者によるインフラ投資の拡大によって強く推進されています。

主要な市場動向と洞察

* 市場規模と成長率: 2025年の市場規模は38.1億米ドル、2030年には95.1億米ドルに達し、予測期間中のCAGRは20.07%です。

* 最速成長市場: アジア太平洋地域(APAC)が最速の成長を遂げると予測されています。

* 最大市場: 北米が最大の市場シェアを占めています。

* 市場集中度: 中程度の集中度を示しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェア自動化スイートが収益の42%を占め、サービスは2030年までに24.5%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはクラウド/SaaSがインテリジェントネットワーク市場シェアの55%を占め、ハイブリッド展開は2030年までに29%の最速CAGRを記録する見込みです。

* 企業規模別: 2024年には大企業がインテリジェントネットワーク市場規模の61.5%を占めましたが、中小企業(SME)は27.2%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはネットワーク分析がインテリジェントネットワーク市場規模の33%を占め、インテントベースネットワーキング(IBN)は28.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には通信サービスプロバイダーがインテリジェントネットワーク市場シェアの47%を占め、ハイパースケールクラウドプロバイダーが25.3%の最高CAGRを記録する見込みです。

* 地域別: 2024年には北米が収益の37%を占めましたが、APACは2030年までに24.9%のCAGRで成長すると予測されています。

* 主要プレイヤー: Nokia、Infinera、Ciscoが2024年の世界の光およびコアインテリジェントネットワーク市場で合計20%のシェアを占めました。

市場の推進要因

1. 5GおよびIoTトラフィックの急増: 5Gネットワークの展開によりモバイルデータトラフィックが爆発的に増加しており、リアルタイムで容量を再配分するインテリジェントネットワーキングの導入が不可欠となっています。

2. データセンター帯域幅の指数関数的な需要: ハイパースケーラーによるAI接続契約の確保や、400Gから800G、さらには1.6Tへの光通信の移行が、ネットワークアーキテクチャを再構築しています。

3. CSPのクラウドネイティブコアへの転換: 通信サービスプロバイダー(CSP)がクラウドネイティブコアに移行することで、AIによるトラブルシューティングや弾力的なスケーリングが可能になり、新サービスの市場投入までの時間が短縮されます。

4. ソブリンAIワークロードのための「Telco AIファクトリー」の出現: 各国政府や機密性の高い業界のニーズに応えるため、データ主権を確保しつつAIワークロードを処理するAIデータセンターの構築が進んでいます。

5. ネットワークにおけるエネルギー効率の義務化(Scope-3): 環境規制により、インテリジェントなアーキテクチャを通じてエネルギー消費を削減する取り組みが推進されています。

6. オープンAPIによる収益化(Network-as-Code): ネットワーク機能をAPIとして公開し、新たなサービスや収益源を生み出す動きが加速しています。

市場の阻害要因

1. AIネットワーキングスキルセットの不足: AIフレームワークとルーティングプロトコルに精通したエンジニアの需要が高く、賃金の上昇とプロジェクト期間の長期化を招いています。

2. レガシー統合の複雑さ: 複数のベンダーのレガシーデバイスは独自のOSやコマンド構文を使用しており、最新のインテントベースコントローラーとの統合が困難です。これにより、移行予算の増加やメンテナンス期間の延長が発生し、インテリジェントネットワークへの投資が遅れる可能性があります。

3. AIアクセラレーターの電力消費によるOPEXの増加: AIアクセラレーターの高い電力消費は運用コスト(OPEX)を押し上げ、特にデータセンターが集中する地域で課題となっています。

4. データ主権および国境を越えたトラフィック規制: EUや中国などで厳格なデータ主権法が施行されており、国境を越えたサービス提供を複雑化させ、一部の地域横断的な提供を遅らせています。

セグメント分析

* コンポーネント別: ソフトウェア自動化スイートが市場を牽引し、2024年には収益の42%を占めました。プロフェッショナルサービスは24.5%のCAGRで最も速く成長しており、設計、マルチベンダー統合、継続的な最適化の専門知識に対する需要を反映しています。

* 展開モード別: クラウド/SaaSモデルが2024年に55%の市場シェアを占め、29%のCAGRで拡大すると予測されています。ハイブリッドモデルも、主権要件を持つ企業の間で牽引力を増しています。

* 企業規模別: 大企業が2024年に61.5%の収益を占めましたが、簡素化されたクラウドコンソールとサブスクリプション価格設定により、SMEの需要は27.2%のCAGRで加速しています。

* アプリケーション別: ネットワーク分析が2024年に33%のシェアを占め、可視性と保証の基盤となっています。インテントベースネットワーキング(IBN)は28.1%の最速CAGRを示し、運用効率への影響を証明しています。

* エンドユーザー別: 通信サービスプロバイダーが2024年に47%の収益シェアを占め、ゼロタッチ運用を通じてOPEXを削減しようとしています。クラウドハイパースケーラーは25.3%の最速CAGRを記録しており、AIトレーニングの帯域幅需要とカスタムファブリックへの嗜好を反映しています。

地域分析

* 北米: 2024年の収益の37%を占め、ハイパースケーラーの設備投資とAIオーケストレーションの早期導入に牽引されています。しかし、市場浸透率の上昇と競争激化により、成長率は世界平均を下回ると予測されています。

* アジア太平洋(APAC): 24.9%のCAGRで将来の拡大の原動力となる地域です。中国の国家AI戦略と大規模な5G展開が需要を支え、シンガポールやUAEではソブリンAIハブが構築されています。

* ヨーロッパ: 適度な成長を維持しつつ、持続可能性の義務化をリードしています。厳格なデータ主権法が国境を越えたサービス提供を複雑化させる課題もあります。

競争環境

インテリジェントネットワーク市場は中程度の集中度を示しています。CiscoはAIインフラストラクチャの受注を拡大し、AIスタートアップへの投資も行っています。NokiaはInfineraの買収により、世界の光市場シェアを拡大しています。AristaはAIクラスターネットワーキングに牽引され、四半期収益が20億米ドルを超えました。

NextHop AIのような新規参入企業は、ハイパースケールニッチ市場をターゲットに多額の資金を調達しています。Googleのようなクラウド大手は、自社のファイバーインフラストラクチャの自律性向上を目指し、垂直統合を強化しています。EricssonとGoogle Cloud、NokiaとVodafone Ideaのようなパートナーシップも重要です。

サービス差別化は、AIアルゴリズムの深さ、API公開の広さ、プロフェッショナルサービスの可用性にかかっています。ハードウェア、ソフトウェア、マネージド運用をパッケージ化する既存企業が優位性を保ちますが、カスタマイズと俊敏性が重視される分野では専門的なスタートアップが成功を収める可能性があります。

最近の業界動向

* 2025年6月: EricssonとGoogle Cloudが、AIトラブルシューティング機能を備えたキャリアグレードの5Gコア・アズ・ア・サービスを開始しました。

* 2025年5月: Arista Networksが、AIネットワーキング需要と新しいクラスター負荷分散技術に牽引され、2025年第1四半期に20億米ドルを超える記録的な収益を発表しました。

* 2025年4月: Lumen TechnologiesがGoogle Cloudと提携し、50,000以上のサイトに400GbpsのAIネットワークリンクを提供しました。

* 2025年3月: TelenorとEricssonが、自律型RAN最適化のためのエージェントAIを披露し、手動での意思決定を削減しました。

インテリジェントネットワーク市場に関する本レポートは、標準的なネットワークの範囲を超えた特定の技術的能力とサービスを提供するネットワークに焦点を当てています。インテリジェントネットワークは、ネットワーク内外の様々なノードで機能を柔軟に分散させ、アーキテクチャの変更を可能にすることで、ネットワーク事業者がサービスをより効率的に開発・制御する能力を提供します。

市場規模と成長予測によると、インテリジェントネットワーク市場は2025年に38.1億米ドルの評価額に達し、2030年までに95.1億米ドルに成長すると予測されており、年平均成長率(CAGR)は20.07%と高い伸びを示しています。

市場の成長を牽引する主な要因としては、5GおよびIoTトラフィックの急増、データセンター帯域幅の爆発的な需要、通信サービスプロバイダー(CSP)のクラウドネイティブコアへの移行、主権AIワークロードのための通信事業者AIファクトリーの構築、ネットワークにおけるエネルギー効率義務(Scope-3)の遵守、そしてオープンAPI収益化(Network-as-Code)の進展が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、AIネットワーキングスキルセットの不足、レガシーシステム統合の複雑さ、AIアクセラレータの消費電力による運用コスト(OPEX)の増加、データ主権および国境を越えたトラフィック規制などが課題となっています。

主要なセグメント別に見ると、コンポーネント別では、2024年にはソフトウェア自動化スイートが収益シェアの42%を占め、市場をリードしています。これは、事業者が手動タスクを削減するためにクローズドループオーケストレーションを優先しているためです。地域別では、アジア太平洋地域(APAC)が2030年まで24.9%のCAGRで最も急速に成長する地域と予測されており、3,000億米ドル規模のAIエコシステム、急速な5G導入、および主権AIイニシアチブに支えられています。エネルギー効率義務の影響として、EUおよび英国の事業者は、セルスリープやSON(Self-optimising Networks)システムなどのAI電力管理ツールを導入し、最大30%のエネルギー節約を実現し、ネットゼロ目標達成に貢献しています。アプリケーション別では、インテントベースネットワーキングが28.1%のCAGRで最も速く成長しており、その導入により顧客サービスチケットが90%削減され、アラーム数が500%減少した事例も報告されています。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(オンプレミス、クラウド/SaaS)、企業規模(中小企業、大企業)、アプリケーション(ネットワーク分析、ネットワーク自動化とオーケストレーション、インテントベースネットワーキング、トラフィック管理とポリシー、自己最適化ネットワーク)、エンドユーザー(通信サービスプロバイダー、クラウド/ハイパースケールプロバイダー、マネージドネットワークサービスプロバイダー、企業および垂直市場)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に詳細に分析しています。

競争環境については、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Juniper Networks, Inc.といった主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5GおよびIoTトラフィックの急増

- 4.2.2 データセンター帯域幅の爆発的な需要

- 4.2.3 CSPのクラウドネイティブコアへの転換

- 4.2.4 主権AIワークロードのための通信AIファクトリー

- 4.2.5 ネットワークにおけるエネルギー効率義務(スコープ3)

- 4.2.6 オープンAPIの収益化(Network-as-Code)

-

4.3 市場の阻害要因

- 4.3.1 AIネットワーキングスキルの不足

- 4.3.2 レガシー統合の複雑さ

- 4.3.3 AIアクセラレータの消費電力によるOPEXの増加

- 4.3.4 データ主権と国境を越えたトラフィック規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. テクノロジー概要

6. 市場規模と成長予測(金額)

-

6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 ソフトウェア

- 6.1.3 サービス

-

6.2 展開モード別

- 6.2.1 オンプレミス

- 6.2.2 クラウド / SaaS

-

6.3 企業規模別

- 6.3.1 中小企業

- 6.3.2 大企業

-

6.4 アプリケーション別

- 6.4.1 ネットワーク分析

- 6.4.2 ネットワーク自動化とオーケストレーション

- 6.4.3 インテントベースネットワーキング

- 6.4.4 トラフィック管理とポリシー

- 6.4.5 自己最適化ネットワーク (SON)

-

6.5 エンドユーザー別

- 6.5.1 通信サービスプロバイダー

- 6.5.2 クラウド / ハイパースケールプロバイダー

- 6.5.3 マネージドネットワークサービスプロバイダー

- 6.5.4 企業およびバーティカル

-

6.6 地域別

- 6.6.1 北米

- 6.6.1.1 米国

- 6.6.1.2 カナダ

- 6.6.1.3 メキシコ

- 6.6.2 南米

- 6.6.2.1 ブラジル

- 6.6.2.2 アルゼンチン

- 6.6.2.3 その他の南米諸国

- 6.6.3 ヨーロッパ

- 6.6.3.1 イタリア

- 6.6.3.2 イギリス

- 6.6.3.3 ドイツ

- 6.6.3.4 フランス

- 6.6.3.5 その他のヨーロッパ諸国

- 6.6.4 アジア太平洋

- 6.6.4.1 インド

- 6.6.4.2 中国

- 6.6.4.3 日本

- 6.6.4.4 その他のアジア太平洋諸国

- 6.6.5 中東およびアフリカ

- 6.6.5.1 中東

- 6.6.5.1.1 イスラエル

- 6.6.5.1.2 サウジアラビア

- 6.6.5.1.3 アラブ首長国連邦

- 6.6.5.1.4 その他の中東諸国

- 6.6.5.2 アフリカ

- 6.6.5.2.1 南アフリカ

- 6.6.5.2.2 ナイジェリア

- 6.6.5.2.3 ケニア

- 6.6.5.2.4 その他のアフリカ諸国

7. 競合環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

-

7.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 7.4.1 Cisco Systems, Inc.

- 7.4.2 Huawei Technologies Co., Ltd.

- 7.4.3 Telefonaktiebolaget LM Ericsson

- 7.4.4 Nokia Corporation

- 7.4.5 Juniper Networks, Inc.

- 7.4.6 Hewlett Packard Enterprise Company

- 7.4.7 Dell Technologies Inc.

- 7.4.8 Ciena Corporation

- 7.4.9 IBM Corporation

- 7.4.10 Lumen Technologies, Inc.

- 7.4.11 Tech Mahindra Limited

- 7.4.12 Arista Networks, Inc.

- 7.4.13 Ribbon Communications Inc.

- 7.4.14 Sandvine Incorporated ULC

- 7.4.15 Aria Networks Ltd.

- 7.4.16 Colt Technology Services Group Ltd.

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インテリジェントネットワークとは、従来のネットワークが提供する単なる接続性やデータ転送機能を超え、人工知能(AI)、機械学習(ML)、ソフトウェア定義ネットワーキング(SDN)、ネットワーク機能仮想化(NFV)といった先進技術を統合し、ネットワークの運用、管理、最適化を自律的かつ効率的に行うシステムを指します。これは、ネットワークが状況を認識し、学習し、予測し、自ら判断して行動する「知性」を持つことを目指すものです。具体的には、トラフィックの動的な最適化、リソースの自動割り当て、障害の自己修復、セキュリティ脅威の自動検知と対応、そしてユーザーやアプリケーションの要求に応じたサービス品質(QoS)の保証などが含まれます。これにより、ネットワークの複雑性を軽減し、運用コストを削減し、サービスの迅速な展開と信頼性の向上を実現することが期待されています。

インテリジェントネットワークは、その実現アプローチや適用領域によっていくつかの種類に分類できます。まず、ソフトウェア定義ネットワーキング(SDN)は、ネットワークの制御プレーンとデータプレーンを分離し、中央集権的なコントローラによってネットワーク全体をソフトウェアで制御する基盤技術です。これにより、ネットワークのプログラマビリティと柔軟性が飛躍的に向上します。次に、ネットワーク機能仮想化(NFV)は、ルーター、ファイアウォール、ロードバランサーといったネットワーク機能を専用ハードウェアから汎用サーバー上のソフトウェアとして仮想化する技術です。これにより、ネットワーク機能の展開が迅速になり、リソースの効率的な利用が可能になります。さらに、AI/ML駆動型ネットワークは、AIや機械学習のアルゴリズムをネットワーク運用に適用し、大量のネットワークデータからパターンを学習し、トラフィック予測、異常検知、リソース最適化、セキュリティ分析などを自律的に行うものです。また、インテントベースネットワーキング(IBN)は、ビジネス要件やユーザーの意図(インテント)をネットワークが直接理解し、それを具体的なネットワーク設定に自動的に変換・適用し、常にその意図が満たされているかを監視・保証する、より高次のインテリジェントネットワークの概念です。これらの技術は単独で機能するだけでなく、相互に連携し、より高度なインテリジェンスをネットワークにもたらします。

インテリジェントネットワークは、多岐にわたる分野でその価値を発揮しています。通信事業者においては、5Gネットワークのスライシング機能を実現し、異なるサービス要件を持つ仮想ネットワークを動的にプロビジョニング・管理するために不可欠です。また、トラフィックの急増に対応するためのリソースの最適化、障害の予兆検知と自動修復、新しいサービスの迅速な展開にも活用されています。企業では、データセンターネットワークの効率化、クラウド環境とのセキュアな接続、支店ネットワークの自動管理、IoTデバイスからのデータ収集と処理、そしてサイバーセキュリティ対策の自動化に利用されています。特に、複雑化するITインフラの運用負荷を軽減し、ビジネスの俊敏性を高める上で重要な役割を果たします。クラウドプロバイダーは、膨大な数の仮想マシンやコンテナ、ストレージリソースを効率的に管理し、ユーザーに安定したサービスを提供するために、インテリジェントなネットワークオーケストレーションと自動化を導入しています。スマートシティや産業IoTの分野では、多数のセンサーやデバイスからのリアルタイムデータを処理し、交通管理、エネルギー最適化、製造ラインの自動制御、予知保全など、多様なアプリケーションを支える基盤として機能します。これにより、社会インフラの効率化と安全性向上に貢献しています。

インテリジェントネットワークの実現には、様々な先進技術が密接に関連しています。前述のSDN(Software-Defined Networking)とNFV(Network Function Virtualization)は、ネットワークの柔軟性とプログラマビリティを高める中核技術です。AI(人工知能)とML(機械学習)は、ネットワークデータの分析、パターン認識、予測、異常検知、最適化、そして自律的な意思決定を可能にするための不可欠な要素です。クラウドコンピューティングは、インテリジェントネットワークの制御プレーンや管理プレーンをホストし、スケーラビリティと可用性を提供します。エッジコンピューティングは、ネットワークの末端に近い場所でデータ処理を行うことで、レイテンシを削減し、リアルタイムな意思決定を可能にします。ビッグデータ分析は、ネットワークから生成される膨大な量のデータを収集、処理、分析し、運用上の洞察を得るために用いられます。自動化・オーケストレーションツールは、複雑なネットワーク設定やサービスプロビジョニングを自動化し、運用効率を向上させます。また、API(Application Programming Interface)は、異なるシステム間での連携や、アプリケーションからのネットワーク制御を可能にする重要なインターフェースです。さらに、5Gや将来の6Gといった次世代移動通信技術は、ネットワークスライシングやモバイルエッジコンピューティング(MEC)など、インテリジェントネットワークの概念を前提として設計されています。

インテリジェントネットワーク市場は、いくつかの強力な要因によって成長を続けています。主な推進力は、データトラフィックの爆発的な増加です。5Gの普及、IoTデバイスの拡大、高解像度ビデオコンテンツの消費増大により、ネットワークはかつてない負荷に直面しており、これを効率的に管理するためのインテリジェンスが求められています。また、ビジネスの俊敏性への要求も高まっています。新しいサービスを迅速に展開し、市場の変化に柔軟に対応するためには、手動でのネットワーク設定や運用では限界があり、自動化とプログラマビリティが不可欠です。運用コストの削減も重要な課題であり、インテリジェントネットワークによる自動化は、人件費やエラー発生率の低減に貢献します。一方で、セキュリティ脅威の高度化も、AI/MLを活用した自律的な脅威検知と対応を促しています。しかし、課題も存在します。既存のレガシーシステムとの相互運用性の確保、新しい技術を導入するための初期投資、そしてこれらの高度なシステムを運用・管理できる専門人材の不足などが挙げられます。主要な市場プレイヤーには、シスコ、ジュニパー、ファーウェイ、エリクソン、ノキアといったネットワーク機器ベンダーに加え、クラウドプロバイダーやソフトウェアベンダーが含まれます。

インテリジェントネットワークの将来は、さらなる進化と普及が期待されています。最も顕著なトレンドは、自動化と自律性の深化です。将来的には、人間が介入することなく、ネットワークが自ら状況を判断し、最適な状態を維持する「自己駆動型ネットワーク」へと進化していくでしょう。AI/MLの統合はさらに進み、より高度な予測分析、プロアクティブな障害対応、そしてセキュリティ脅威に対するリアルタイムな防御が可能になります。ネットワークは、過去のデータから学習するだけでなく、未来の状況を予測し、先手を打つ能力を高めていきます。インテントベースネットワーキングは、より成熟し、ビジネスの意図とネットワークの振る舞いをシームレスに連携させることで、IT部門とビジネス部門の間のギャップを埋める役割を果たすでしょう。エッジインテリジェンスの強化も重要な方向性です。データが生成される場所に近いエッジデバイスやエッジクラウドで、より多くのインテリジェントな処理が行われるようになり、低遅延でリアルタイム性の高いサービスが実現されます。セキュリティは、AIを活用した異常検知、自動的なポリシー適用、脅威インテリジェンスの共有により、より強固なものとなるでしょう。また、サステナビリティの観点から、ネットワークリソースのエネルギー効率を最適化するためのインテリジェンスの活用も進むと予想されます。6G時代には、ネットワークはさらに多様なデバイスやアプリケーションを統合し、物理空間とサイバー空間を融合する基盤として、社会全体のデジタルトランスフォーメーションを加速させる中心的な役割を担うことになります。