知能プロセス自動化市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

インテリジェント・プロセス・オートメーション市場は、テクノロジー(ロボティック・プロセス・オートメーション、自然言語処理など)、コンポーネント(プラットフォーム/ソフトウェア、サービス)、展開(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー業種(製造業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

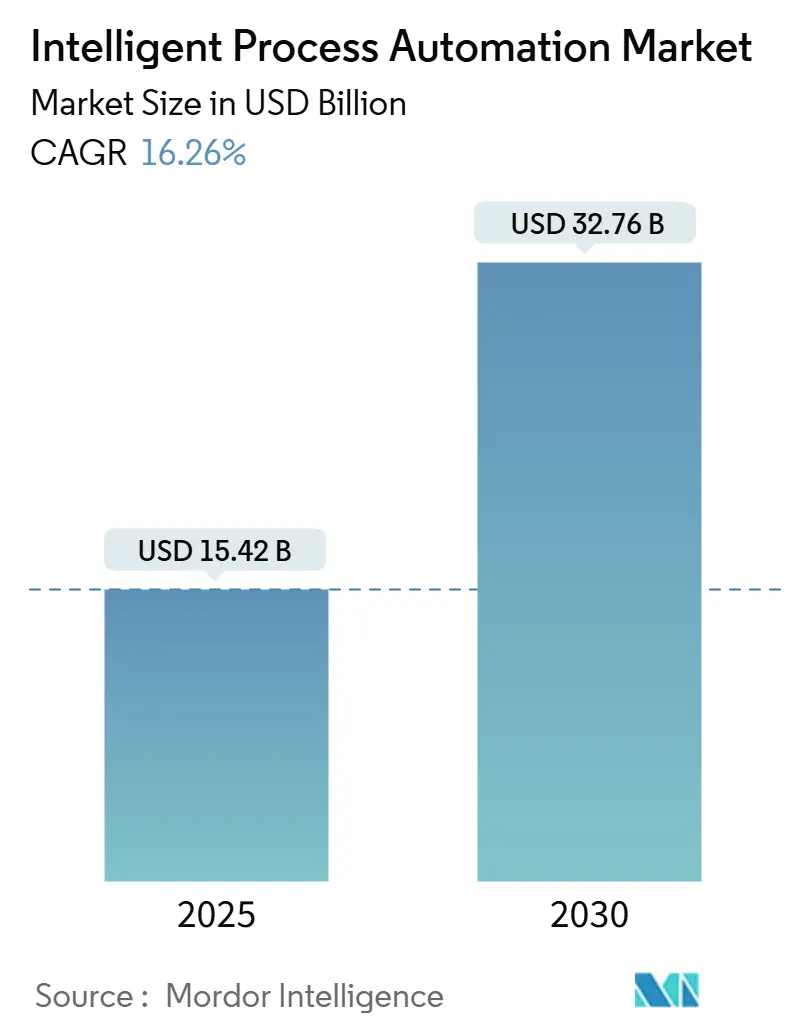

インテリジェント・プロセス・オートメーション(IPA)市場は、2025年には154.2億米ドル、2030年には327.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)16.26%で成長する見込みです。この成長は、企業がルールベースのボットを、人工知能(AI)、機械学習(ML)、自然言語処理(NLP)を統合したコグニティブプラットフォームに置き換えていることに起因しています。これにより、非構造化データの処理やリアルタイムでの意思決定が可能になっています。パンデミック時のサプライチェーンの混乱、新たなAIガバナンスの義務化、クラウドネイティブな自動化スイートの成熟が、経営層の業務回復力への注目を高めました。銀行、ヘルスケア、製造業の先行導入企業は、本格的な展開後、25~35%の経常的なコスト削減と50~60%のサイクルタイム短縮を報告しています。ベンダーは、プロセスのコンテキストを学習し、複雑なワークフローを自律的にオーケストレーションする「エージェンティック」機能を提供し、Fortune 500企業と中堅企業の両方で価値実現までの時間を短縮しています。

市場規模(2025年):154.2億米ドル

市場規模(2030年):327.6億米ドル

成長率(2025年~2030年):16.26% CAGR

最も成長の速い市場:アジア太平洋

最大の市場:北米

市場集中度:中程度

主要なレポートのポイント

* 技術別: ロボティック・プロセス・オートメーション(RPA)が2024年にIPA市場シェアの43.4%を占め、プロセス・マイニングおよびディスカバリーは2030年までにCAGR 27.3%で拡大すると予測されています。

* コンポーネント別: プラットフォーム/ソフトウェアが2024年にIPA市場規模の64.6%を占め、サービスは2030年までにCAGR 24.2%で成長しています。

* 展開モデル別: クラウドモデルが2024年に収益の54.5%を占め、CAGR 23.2%で増加すると予測されています。

* 組織規模別: 大企業が2024年にIPA市場規模の68.7%を占めましたが、中小企業(SME)は2030年までにCAGR 22.2%で最も高い成長率を記録すると予測されています。

* エンドユーザー業種別: BFSI(銀行・金融サービス・保険)が2024年にIPA市場シェアの29.3%を占め、ヘルスケアおよびライフサイエンスはCAGR 25.3%で成長すると見込まれています。

* 地域別: 北米が2024年に収益の37.4%を占め、アジア太平洋地域が2030年までにCAGR 21.2%で最も急速に成長する地域となっています。

グローバルIPA市場のトレンドと洞察

推進要因:

1. 業務効率とコスト削減への需要:

企業は賃金インフレと利益率圧力に対処するため、コグニティブボットを導入しています。導入後の調査では、財務責任者の80%が新たなIPA導入を計画しており、年間25~35%のコスト削減とプロセスサイクルタイムの半減を実現しています。これにより、自動化は戦術的なツールからデジタルオペレーティングモデルの基盤へと再定義されました。

2. AIと機械学習の進歩:

生成型大規模言語モデル(LLM)により、自動化プラットフォームはコンテキストを解釈し、例外を修正し、かつては人間のアナリストが担当していた意思決定を裁定できるようになりました。Automation AnywhereのProcess Reasoning Engineは、AIエージェントが企業意図を把握し、厳格なスクリプトなしでエンドツーエンドのワークフローを管理する方法を示しました。

3. クラウドベースの自動化プラットフォームの採用拡大:

2024年初頭までに、新規顧客プロジェクトの67%がクラウド展開であり、5年前の一桁台から大幅に増加しました。サブスクリプション料金体系は、コストと実現価値を一致させ、中堅企業での採用を加速させています。ハイパースケーラーのエコシステムは、AIサービス、セキュアなAPI、コンプライアンスツールをバンドルし、数日でグローバル展開を可能にしています。

4. ローコード/ノーコードエコシステムとの統合:

ビジネスユーザーはビジュアルビルダー内で自動化を作成できるようになり、不足している開発者への依存を減らしました。ローコードプラットフォームは、事前学習済みのAIモデルを組み込み、非技術系スタッフがコードを書かずに請求書分類や顧客メールをオーケストレーションできるようにし、IPA市場のユーザーベースを拡大しています。

抑制要因:

1. 実装の複雑さ:

AIを組み込んだ自動化をレガシーシステム全体に展開することは、統合のギャップ、データサイロ、変更管理の課題を露呈させました。企業はワークフローの標準化と機械学習モデルの調整にかかる労力を過小評価し、稼働開始を遅らせ、初期ROIを低下させました。

2. データセキュリティとプライバシーの懸念:

クラウドIPAパイプラインは、機密性の高い記録を外部インフラストラクチャを通じて移動させるため、侵害や非準拠の懸念が高まります。EU AI法は、説明可能性、アルゴリズムバイアス監査、データリネージ追跡を義務付けており、展開のオーバーヘッドを増加させています。

3. 専門的なAI人材のコスト上昇:

専門的なAI人材の需要が高まるにつれて、そのコストも上昇しており、特に北米と西ヨーロッパで顕著です。

4. 新たなAI法による規制強化:

EU AI法(EU AI Act)などの新たなAI法による規制強化は、市場に影響を与えています。これはEUで顕著であり、北米やアジア太平洋地域でも出現しつつあります。

セグメント分析

* 技術別: RPAの優位性とAIによる強化

RPAは2024年にIPA市場シェアの43.4%を占め、デジタルワークフォースプログラムの出発点としての役割を確立しています。プロセス・マイニングおよびディスカバリーは、企業がAIボットを導入する前にワークフローをマッピングするため、2030年までにCAGR 27.3%で成長すると予測されています。自然言語処理、コンピュータービジョン、会話型エージェントなどのコグニティブアドオンは、契約分析、コンプライアンス監視、顧客サポートなど、自動化可能なユースケースを拡大しています。

* コンポーネント別: プラットフォームの強みがサービスの成長を牽引

プラットフォームおよびソフトウェア製品は、RPA、OCR、NLP、分析を統合した統一環境を求める需要により、2024年に収益の64.6%を占めました。しかし、サービスはCAGR 24.2%で拡大しており、プロジェクトの複雑さとスキルギャップを示しています。マネージドサービスプロバイダーはボットファームを運営し、例外を監視し、モデルを再トレーニングすることで、IPAを資本購入から成果ベースのサブスクリプションへと転換させています。

* 展開モデル別: クラウドの勢いが加速

クラウド展開は2024年に54.5%のシェアを占め、企業が設備投資から運用費用モデルへ移行するにつれてCAGR 23.2%で増加しています。IPAの採用は、クラウドリージョンでのみアクセス可能なハイパースケーラーのAIサービスの恩恵を受けました。オンプレミスはデータ主権を重視する分野に残りますが、ハイブリッドアーキテクチャは現在、規制産業で主流となっています。

* 組織規模別: 中小企業の加速が市場を変革

大企業は2024年に収益の68.7%を牽引しましたが、ローコードビルダーと業界テンプレートが参入障壁を大幅に引き下げた後、中小企業(SME)の採用はCAGR 22.2%で急増しました。クラウドライセンスは支出をビジネス量に合わせ、Training-as-a-Serviceプログラムは数日で市民開発者のスキルアップを可能にします。

* エンドユーザー業種別: BFSIのリーダーシップとヘルスケアの急増

BFSIは2024年に収益の29.3%を維持し、KYC(顧客確認)、ローン組成、バーゼル報告などを自動化しました。ヘルスケアおよびライフサイエンスに関連するIPA市場規模は、プロバイダーが請求の滞留や患者記録のデジタル化に取り組むため、CAGR 25.3%で拡大すると予測されています。製造業では、コンピュータービジョンQAと予測メンテナンスを活用してダウンタイムを回避するため、95%がボットの導入または評価を行っています。

地域分析

* 北米:

北米は、先行導入企業がコグニティブ自動化をビジネスプロセススタック全体に拡大した結果、2024年に収益の37.4%を維持しました。

このレポートは、インテリジェント・プロセス・オートメーション(IPA)市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるインテリジェント・プロセス・オートメーション市場は、スタンドアロンのRPAボットから統合されたコグニティブスイートに至るソフトウェアプラットフォーム、およびAI、機械学習、コンピュータービジョン、自然言語処理、プロセスマイニングを適用して反復的かつ判断を要するビジネスワークフローを自動化する関連実装サービスによって生み出されるグローバル収益と定義されています。純粋な産業用モーションコントロールハードウェアや従来のビジネスプロセスアウトソーシング(BPO)費用は対象外です。

2. エグゼクティブサマリーと市場規模予測

IPA市場は、2025年に154.2億米ドルの価値があると評価されており、2030年までに327.6億米ドルに達すると予測されています。これは、運用効率の向上とコスト削減への需要、AIと機械学習の進歩、クラウドベースの自動化プラットフォームの普及、ローコード/ノーコードエコシステムとの統合、Scope-3報告のためのサステナビリティ関連自動化、およびポスト量子暗号コンプライアンス要件といった要因によって推進されています。

技術別では、ロボティック・プロセス・オートメーション(RPA)が2024年に市場シェアの43.4%を占め、収益を牽引しています。展開モデルでは、クラウドがサブスクリプション価格設定、組み込みAIサービス、迅速な展開サイクルにより、2024年に収益の54.5%を占め、大企業と中小企業(SME)の両方で急速に成長しています。

エンドユーザー産業別では、ヘルスケアおよびライフサイエンス分野が、請求自動化や電子医療記録処理の進展により、年平均成長率(CAGR)25.3%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域がクラウドネイティブな自動化の採用と政府によるデジタルトランスフォーメーションの奨励により、CAGR 21.2%で最も急速に拡大すると見込まれています。

ベンダー競争は、1~10の集中度スケールで5と評価されており、確立されたリーダーと新興の専門企業が共存する中程度の集中度を示しています。

3. 市場の推進要因と阻害要因

推進要因:

* 運用効率の向上とコスト削減への需要

* AIと機械学習の進歩

* クラウドベースの自動化プラットフォームの普及

* ローコード/ノーコードエコシステムとの統合

* Scope-3報告のためのサステナビリティ関連自動化

* ポスト量子暗号コンプライアンス要件

阻害要因:

* 実装の複雑さ

* データセキュリティとプライバシーに関する懸念

* 専門的なAI人材のコスト上昇

* 新たなAI法規制による監視の強化

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: ロボティック・プロセス・オートメーション(RPA)、自然言語処理(NLP)、コンピュータービジョン、コグニティブエージェントとチャットボット、プロセスマイニングとディスカバリー、統合IPAスイート。

* コンポーネント別: プラットフォーム/ソフトウェア、サービス(コンサルティングとアドバイザリー、統合と実装、マネージドサービス)。

* 展開別: オンプレミス、クラウド、ハイブリッド。

* 組織規模別: 大企業、中小企業(SME)。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、製造、小売・Eコマース、運輸・ロジスティクス、エネルギー・公益事業、政府・公共部門、IT・通信、ホスピタリティ・旅行。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

5. 調査方法論とデータの信頼性

本調査は、一次調査(北米、欧州、アジア太平洋地域の自動化アーキテクト、システムインテグレーター、共有サービス責任者へのインタビュー)と二次調査(米国労働統計局、ユーロスタット、OECD、Questel、Volza、IEEEなどの公開データ、企業提出書類、投資家向け説明会、Dow Jones Factivaの技術ニュースなど)を組み合わせて実施されました。市場規模の算出と予測は、業界別のIT支出を再構築するトップダウンアプローチと、サプライヤーの収益サンプルやチャネル調査によるボトムアップアプローチを組み合わせて行われ、2030年までの需要を多変量回帰で予測しています。

Mordor Intelligenceのデータは、他の調査機関の数値との差異について、プラットフォームとイネーブルメントの収益のみに焦点を当て、IMF平均為替レートを使用し、年次更新を行うことで、歪みを軽減し、バランスの取れた透明性の高いベースラインを提供していると説明されています。

6. 競合環境

市場には、UiPath Inc.、Automation Anywhere, Inc.、Microsoft Corporation、IBM Corporation、SAP SEなど、多数の主要ベンダーが存在し、競争が展開されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 業務効率とコスト削減への需要

- 4.2.2 AIと機械学習の進歩

- 4.2.3 クラウドベースの自動化プラットフォームの採用拡大

- 4.2.4 ローコード/ノーコードエコシステムとの統合

- 4.2.5 スコープ3報告のための持続可能性連動型自動化

- 4.2.6 量子耐性暗号コンプライアンス要件

-

4.3 市場の阻害要因

- 4.3.1 実装の複雑さ

- 4.3.2 データセキュリティとプライバシーの懸念

- 4.3.3 専門的なAI人材のコスト上昇

- 4.3.4 新興AI法に基づく規制の監視

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 ロボティック・プロセス・オートメーション (RPA)

- 5.1.2 自然言語処理 (NLP)

- 5.1.3 コンピュータービジョン

- 5.1.4 コグニティブエージェントとチャットボット

- 5.1.5 プロセス・マイニングとディスカバリー

- 5.1.6 統合IPAスイート

-

5.2 コンポーネント別

- 5.2.1 プラットフォーム / ソフトウェア

- 5.2.2 サービス

- 5.2.2.1 コンサルティングおよびアドバイザリー

- 5.2.2.2 統合および実装

- 5.2.2.3 マネージドサービス

-

5.3 展開別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SME)

-

5.5 エンドユーザー業種別

- 5.5.1 銀行、金融サービス、保険 (BFSI)

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 製造業

- 5.5.4 小売およびEコマース

- 5.5.5 運輸およびロジスティクス

- 5.5.6 エネルギーおよび公益事業

- 5.5.7 政府および公共部門

- 5.5.8 ITおよび通信

- 5.5.9 ホスピタリティおよび旅行

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 UiPath Inc.

- 6.4.2 Automation Anywhere, Inc.

- 6.4.3 Blue Prism Ltd. (SS&C Technologies Holdings, Inc.)

- 6.4.4 Pegasystems Inc.

- 6.4.5 IBM Corporation

- 6.4.6 Microsoft Corporation

- 6.4.7 SAP SE

- 6.4.8 Appian Corporation

- 6.4.9 Tungsten Automation, Inc.

- 6.4.10 WorkFusion, Inc.

- 6.4.11 NICE Ltd.

- 6.4.12 Cognizant Technology Solutions Corporation

- 6.4.13 Tata Consultancy Services Limited

- 6.4.14 Accenture plc

- 6.4.15 Capgemini SE

- 6.4.16 Wipro Limited

- 6.4.17 Infosys Limited

- 6.4.18 HCL Technologies Limited

- 6.4.19 OpenText Corporation

- 6.4.20 Hyland Software, Inc.

- 6.4.21 ABBYY Solutions Limited

- 6.4.22 Celonis SE

- 6.4.23 Laiye Technology Co., Ltd.

- 6.4.24 ServiceNow, Inc.

- 6.4.25 Salesforce, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

知能プロセス自動化(Intelligent Process Automation、IPA)とは、従来の定型業務を自動化するロボティック・プロセス・オートメーション(RPA)に、人工知能(AI)の技術を組み合わせることで、より高度で複雑な業務プロセスを自動化・最適化するアプローチを指します。これは単なる反復作業の自動化に留まらず、非定型的な判断や学習を伴う業務、さらには人間が行うような認知的なタスクまでを自動化の対象とすることで、企業全体の生産性向上と競争力強化を目指すものです。具体的には、データ分析、パターン認識、自然言語理解、画像認識といったAIの能力を活用し、業務プロセスの効率化、コスト削減、品質向上、そして従業員が高付加価値業務に注力できる環境の創出に貢献します。

IPAを構成する主要な技術要素は多岐にわたります。まず、基盤となるのはRPAであり、これは既存のシステムやアプリケーションを操作し、ルールに基づいた定型業務を自動実行するソフトウェアロボットです。これにAI技術が統合されることで、IPAは真価を発揮します。AIの要素としては、大量のデータからパターンを学習し、予測や分類を行う機械学習、人間の言語を理解し、テキストデータの分析や生成、要約を行う自然言語処理(NLP)、画像や動画から情報を認識・抽出する画像認識、そして音声データをテキスト化し、コマンド実行や対話に利用する音声認識などが挙げられます。これらの技術が連携することで、例えば、非構造化データである文書からの情報抽出を自動化するインテリジェントドキュメント処理(IDP)や、業務プロセスの現状を可視化し、ボトルネックを特定して自動化の機会を見出すプロセスマイニングなどもIPAの重要な構成要素となります。

IPAの用途は非常に広範であり、様々な業界や業務領域でその効果を発揮しています。バックオフィス業務においては、経理部門での請求書処理、仕訳入力、支払い処理の自動化、人事部門での入社・退社手続き、給与計算、福利厚生管理などが挙げられます。顧客対応の分野では、コールセンターにおける問い合わせ内容の自動分類、FAQの自動応答、チャットボットによる顧客サポートなどが実現されています。サプライチェーン管理においては、受発注処理の自動化、在庫レベルの最適化、物流ルートの計画支援に活用されます。金融業界では、融資審査の迅速化、不正取引の検知、リスク管理レポートの自動生成などに貢献し、医療業界では、患者データの分析による診断支援、研究開発における文献調査の効率化、臨床試験データの管理などに利用されています。製造業では、品質管理における不良品検知、生産計画の最適化、設備の予知保全などがIPAによって高度化されています。

IPAの導入を支え、その可能性を広げる関連技術も進化を続けています。クラウドコンピューティングは、IPAソリューションの柔軟な導入とスケーラビリティを提供し、初期投資を抑えながら高度なAI機能を利用可能にします。AIの学習に不可欠なビッグデータ技術は、膨大な量の非構造化データや構造化データを効率的に処理・分析する基盤となります。IoT(モノのインターネット)は、センサーから収集されるリアルタイムデータをIPAに取り込み、より迅速な意思決定や自動制御を可能にします。また、異なるシステムやアプリケーション間をシームレスに連携させるAPI(Application Programming Interface)連携は、IPAが企業全体のデジタルエコシステムの中で機能するために不可欠です。さらに、プログラミングの専門知識がなくても自動化ツールを開発できるローコード/ノーコード開発プラットフォームの普及は、現場主導でのIPA導入を加速させています。

現代社会においてIPAが注目される背景には、複数の要因が存在します。まず、少子高齢化に伴う労働力人口の減少は、多くの企業にとって深刻な課題であり、限られた人材で生産性を維持・向上させるための手段として自動化が不可欠となっています。また、グローバル競争の激化や市場の変化の速さは、企業に迅速な意思決定と業務効率化を強く求めています。デジタルトランスフォーメーション(DX)の推進は、企業がデジタル技術を活用してビジネスモデルや組織文化を変革する動きであり、IPAはその中核を担う技術の一つです。AI技術自体の進化と普及も大きな要因であり、処理能力の向上とコストの低下により、以前は実現不可能だった高度な自動化が現実のものとなりました。さらに、新型コロナウイルス感染症のパンデミックは、リモートワークの普及を加速させ、業務のデジタル化と自動化の必要性を改めて浮き彫りにしました。

将来的に、知能プロセス自動化はさらなる進化を遂げると予測されています。AI技術の発展により、IPAはより高度な自律学習能力と自己改善能力を獲得し、人間による介入なしに業務プロセスを最適化できるようになるでしょう。人間とAIが協調して働く「ハイブリッドワークフォース」の概念が一般化し、AIが定型業務やデータ分析を担い、人間は創造性や戦略的思考を要する高付加価値業務に集中する形が主流となると考えられます。また、AIの公平性、透明性、説明責任といった倫理的課題への対応も重要性を増し、信頼できるAIの設計と運用が求められるようになります。特定の業界や業務に特化した「業界特化型IPAソリューション」の進化も進み、より深い専門知識とノウハウを組み込んだ自動化が実現されるでしょう。セキュリティの強化も継続的な課題であり、自動化されたシステムが新たなリスクを生み出さないよう、強固なセキュリティ対策が不可欠です。最終的には、IPAは企業の生産性向上だけでなく、持続可能な社会の実現や、より複雑な社会課題の解決にも貢献する可能性を秘めています。