智能交通システム市場規模・シェア分析 ー 成長動向と予測 (2025年〜2030年)

スマート交通システム市場レポートは、輸送モード(道路、鉄道など)、コンポーネント(ハードウェア、ソフトウェアなど)、タイプ(ATMS、ATISなど)、アプリケーション(交通管理など)、導入形態(オンプレミス、クラウドなど)、テクノロジー(IoTセンサーとV2X、AIと機械学習分析など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

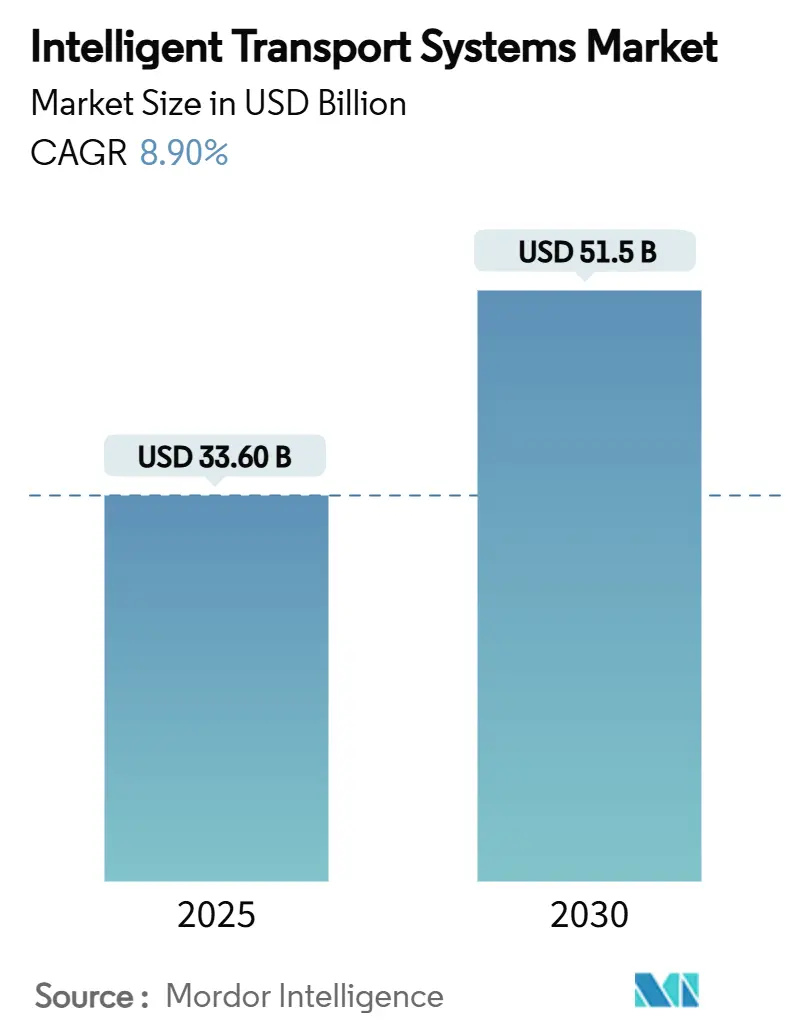

インテリジェント交通システム(ITS)市場は、2025年には336億米ドルの規模に達し、2030年までに515億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は8.9%が見込まれています。この成長は、エッジコンピューティング、人工知能(AI)、コネクテッドビークルプロトコルの革新的な融合によって強力に推進されています。これにより、交通機関はこれまでインフラ整備のコストと見なされてきた膨大なデータストリームを、新たな収益源として活用できるようになりました。

市場の成長を後押しする要因として、安全性向上と気候変動対策を目的とした公共部門からの大規模な資金提供が挙げられます。例えば、米国の超党派インフラ法では、コネクテッド回廊の整備に620億米ドルが割り当てられており、これによりITS関連製品やサービスの購入サイクルが短縮され、利用可能な予算が拡大しています。また、欧州連合(EU)の一般安全規則IIに基づく先進運転支援システム(ADAS)の義務化は、車両とインフラの統合に対する需要を加速させる重要な規制要因となっています。

同時に、建設資材費の高騰は、交通機関が大規模なコンクリート工事を伴う道路拡張プロジェクトよりも、ソフトウェア定義のアップグレードを優先する傾向を強めています。この動きは、ITS市場がクラウド、エッジ、フォグコンピューティングといった分散型展開モデルへと移行する主要な推進力となっています。この分散型モデルへの移行は、交通機関がより柔軟でスケーラブルなソリューションを導入し、リアルタイムのデータ処理と意思決定を可能にする上で不可欠です。

また、5G通信技術の普及は、ITSアプリケーションのデータ伝送速度と信頼性を飛躍的に向上させ、自動運転やV2X(Vehicle-to-Everything)通信の実現を加速させています。これにより、交通システム全体の効率性と安全性が高まり、新たなモビリティサービスの創出が期待されています。

しかし、ITS市場の成長にはいくつかの課題も存在します。特に、サイバーセキュリティの脅威は、コネクテッドシステムが普及するにつれて深刻化しており、データの保護とシステムの堅牢性の確保が喫緊の課題となっています。さらに、異なるシステム間の相互運用性の欠如や、標準化の遅れも、市場の拡大を妨げる要因となる可能性があります。これらの課題を克服するためには、業界全体での協力と、政府による適切な規制枠組みの整備が不可欠です。

将来的には、ITS市場は、都市のスマート化、モビリティ・アズ・ア・サービス(MaaS)の進化、そして持続可能な交通システムの構築に向けて、さらに重要な役割を果たすと予測されています。AIと機械学習の進化は、交通流の最適化、事故予測、パーソナライズされた交通情報の提供など、ITSの機能を大幅に強化し、より安全で効率的、かつ環境に優しい未来のモビリティを実現するための基盤を築くでしょう。

このレポートは、インテリジェント交通システム(ITS)市場に関する詳細な分析を提供しています。ITSは、交通の安全性、モビリティ、効率を向上させるため、センシング、分析、制御、通信技術を交通インフラに適用するものです。本調査は、市場の仮定、範囲、調査方法から、市場規模、成長予測、競争環境、将来の展望までを網羅しています。

市場規模は、2025年には336億米ドルと評価されており、2030年までに515億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、政府によるスマートシティおよび交通安全への資金提供の急増、都市部の交通渋滞の深刻化に伴う高度交通管理システム(ATMS)導入の需要増加、e-CallやADAS統合などの義務的な道路安全規制の強化が挙げられます。また、リアルタイムの交通流最適化を可能にするエッジネイティブAIデジタルツインの進化、電気自動車(EV)充電インフラとITSプラットフォームの統合、コネクテッドビークルデータ分析に基づくデータ収益化モデルの出現も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な設備投資(CAPEX)と既存インフラの改修コスト、地域間での相互運用性と標準化の断片化、サイバーセキュリティ関連の法的責任遵守コストの増加、AIアルゴリズムの透明性に関する規制が高度な展開を遅らせる可能性などが課題です。

主要な市場トレンドとして、以下の点が挙げられます。

* 交通モード別: 2024年には道路交通が収益シェアの62%を占め、市場を牽引していますが、海上交通アプリケーションは年平均13.2%と最も急速に成長しています。

* 展開モード別: 衝突回避のような安全上重要なアプリケーションには10ミリ秒未満の反応時間が必要であり、これを実現できるエッジ/フォグアーキテクチャの展開モードは年平均17.9%で成長しています。

* 規制の影響: EU一般安全規則IIのような義務的な安全規制は、車両にADASの搭載を義務付けており、互換性のある路側インフラの必要性を生み出し、予測CAGRを1.5パーセンテージポイント押し上げています。

* アプリケーション別: コネクテッドおよび自動運転車(CAV)サポートサービスは、ロボタクシーや自動貨物輸送のパイロットプロジェクトの増加により、年平均18.5%と最も速いペースで拡大しています。

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* 交通モード別: 道路、鉄道、航空、海上。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* タイプ別: 高度交通管理システム(ATMS)、高度旅行者情報システム(ATIS)など、主要なITSタイプ。

* アプリケーション別: 交通管理、公共交通・チケット発行、道路安全・セキュリティ、コネクテッド・自動運転車(CAV)サポートなど、多岐にわたる用途。

* 展開モード別: オンプレミス、クラウド、エッジ/フォグ。

* 技術別: IoTセンサーとV2X、AIと機械学習分析、デジタルツインプラットフォーム、5GとC-V2X接続。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国を含む詳細な分析。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、シーメンスAG、タレスグループ、IBMコーポレーション、ガーミン社、デンソー株式会社など、主要20社以上の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府のスマートシティおよび交通安全資金の急増

- 4.2.2 都市部の交通渋滞の激化によるATMS導入の需要

- 4.2.3 義務的な道路安全規制(e-Call、ADAS統合)

- 4.2.4 エッジネイティブAIデジタルツインによるリアルタイムフロー最適化

- 4.2.5 EV充電資産とITSプラットフォームの統合

- 4.2.6 コネクテッドカー分析からのデータ収益化モデル

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とレガシーインフラの改修費用

- 4.3.2 地域間の相互運用性と標準の断片化

- 4.3.3 サイバーセキュリティ責任コンプライアンスコストの増加

- 4.3.4 AIアルゴリズムの透明性規則による高度な展開の遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 輸送モード別

- 5.1.1 道路

- 5.1.2 鉄道

- 5.1.3 航空

- 5.1.4 海上

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 タイプ別

- 5.3.1 高度交通管理システム (ATMS)

- 5.3.2 高度旅行者情報システム (ATIS)

- 5.3.3 高度交通料金システム (ATPS)

- 5.3.4 高度公共交通システム (APTS)

- 5.3.5 高度商用車運行システム (ACVOS)

- 5.3.6 協調型車両・インフラシステム (CVIS)

- 5.4 アプリケーション別

- 5.4.1 交通管理

- 5.4.2 公共交通機関とチケット発行

- 5.4.3 道路の安全性とセキュリティ

- 5.4.4 貨物およびフリート管理

- 5.4.5 環境および排出ガス監視

- 5.4.6 スマートパーキングと誘導

- 5.4.7 料金徴収と混雑料金

- 5.4.8 コネクテッド自動運転車 (CAV) サポート

- 5.4.9 その他のアプリケーション

- 5.5 展開モード別

- 5.5.1 オンプレミス

- 5.5.2 クラウド

- 5.5.3 エッジ / フォグ

- 5.6 テクノロジー別

- 5.6.1 IoTセンサーとV2X

- 5.6.2 AIと機械学習分析

- 5.6.3 デジタルツインプラットフォーム

- 5.6.4 5GとC-V2X接続

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 エジプト

- 5.7.6.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Thales Group

- 6.4.3 IBM Corporation

- 6.4.4 Garmin Ltd.

- 6.4.5 NoTraffic

- 6.4.6 TomTom N.V.

- 6.4.7 Cubic Corporation

- 6.4.8 Mobileye

- 6.4.9 Applied Information

- 6.4.10 Denso Corporation

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Kapsch TrafficCom AG

- 6.4.13 Huawei Technologies Co. Ltd.

- 6.4.14 Iteris Inc.

- 6.4.15 Q-Free ASA

- 6.4.16 Swarco AG

- 6.4.17 TransCore LP

- 6.4.18 Advantech Co. Ltd.

- 6.4.19 Continental AG

- 6.4.20 Siemens Mobility (Yunex Traffic)

- 6.4.21 AtkinsRealis

- 6.4.22 Econolite Group Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

智能交通システム(ITS: Intelligent Transport Systems)は、人、道路、車両を高度な情報通信技術(ICT)で統合し、交通が抱える様々な課題を解決することを目指すシステムでございます。具体的には、交通渋滞の緩和、交通事故の削減、環境負荷の低減、そして交通の利便性向上と効率化を図ることを目的としております。従来の交通システムが物理的なインフラ整備に重点を置いていたのに対し、ITSは情報と通信の力を活用することで、より賢く、より安全で、より快適な交通社会の実現を目指すものでございます。

ITSはその機能や対象に応じて多岐にわたる種類がございます。例えば、交通管理システムは、信号機の最適制御、交通情報の収集・提供、事故や災害時の交通規制などを通じて、道路全体の交通流を円滑に保ちます。カーナビゲーションシステムやリアルタイム交通情報提供システムは、ドライバーに最適な経路案内や渋滞情報を提供し、移動の効率化を支援いたします。電子料金収受システム(ETC)は、料金所での停車を不要にし、渋滞緩和に貢献しております。公共交通優先システムは、バスや路面電車の運行状況を把握し、信号制御と連携させることで定時運行を支援し、公共交通機関の利便性を高めます。さらに、近年では、車両同士や車両とインフラが通信し、危険を回避する先進運転支援システム(ADAS)や、最終的にはドライバーの操作を必要としない自動運転システムもITSの重要な要素として位置づけられております。物流・商用車運行管理システムは、フリート管理や最適な配送ルートの提案により、物流の効率化とコスト削減に寄与いたします。また、歩行者や自転車利用者に対する安全支援システムも開発が進められております。

これらのITSの用途は多岐にわたります。最も顕著なのは、交通渋滞の緩和でございます。リアルタイムの交通情報に基づいた経路誘導や、信号制御の最適化により、都市部の慢性的な渋滞を軽減し、移動時間の短縮に貢献いたします。次に、交通事故の削減はITSの重要な使命の一つです。衝突被害軽減ブレーキや車線維持支援システムといったADAS機能、あるいはV2X通信による死角情報の共有などは、事故の発生を未然に防ぎ、万が一の事故発生時にも緊急通報システム(eCall)が迅速な救助活動を支援いたします。環境負荷の軽減も大きなメリットです。スムーズな交通流は、車両の加減速を減らし、燃料消費量とCO2排出量の削減につながります。また、交通の効率性向上は、物流コストの削減や公共交通機関の定時性向上に寄与し、社会全体の生産性向上に貢献いたします。さらに、リアルタイムの情報提供や快適な移動体験は、利用者の利便性と満足度を高めるものでございます。高齢者や交通弱者の方々が安全かつ円滑に移動できるような支援も、ITSの重要な役割でございます。

ITSを支える関連技術は多岐にわたります。情報通信技術(ICT)は基盤であり、5GやIoT、クラウドコンピューティング、エッジコンピューティングなどが高速かつ大容量のデータ処理と伝送を可能にします。車両や道路の状況を把握するためのセンシング技術も不可欠で、カメラ、レーダー、LiDAR、超音波センサー、GPSなどが用いられます。これらのセンサーから得られた膨大なデータを分析し、予測や最適化を行うためには、ビッグデータ分析や人工知能(AI)の技術が不可欠でございます。高精度な測位技術は、自動運転や正確な位置情報提供に欠かせません。特に、車両とあらゆるものが通信するV2X(Vehicle-to-Everything)通信は、ITSの進化を加速させる中核技術であり、車両間(V2V)、車両とインフラ間(V2I)、車両と歩行者間(V2P)、車両とネットワーク間(V2N)の連携を可能にします。また、システムの信頼性と安全性を確保するためには、サイバーセキュリティ技術も極めて重要でございます。自動運転の実現には、高精度な3D地図データも不可欠な要素でございます。

ITSの市場背景としましては、世界的な都市化の進展に伴う交通量の増加、既存インフラの老朽化、環境問題への意識の高まり、そしてより安全で効率的な移動手段への需要が、市場拡大の主要な推進力となっております。各国政府もスマートシティ構想の一環としてITSの導入を積極的に推進しており、研究開発への投資も活発でございます。自動車メーカー、IT企業、通信事業者、インフラ企業など、多様なプレイヤーがこの市場に参入し、技術開発競争を繰り広げております。一方で、高額な初期投資、異なるシステム間の相互運用性の確保、データプライバシーやサイバーセキュリティに関する懸念、法規制の整備、そして一般市民の受容性といった課題も存在いたします。しかし、MaaS(Mobility as a Service)との連携や、自動運転技術の急速な進展は、ITS市場に新たなビジネスモデルと成長機会をもたらしております。

将来展望としましては、ITSは今後も社会の重要なインフラとして進化を続けるでしょう。自動運転技術の本格的な普及は、交通の安全性と効率性を飛躍的に向上させ、交通事故ゼロ社会の実現に貢献すると期待されております。MaaSとの融合により、公共交通、シェアリングサービス、自動運転タクシーなどがシームレスに連携し、個人のニーズに合わせた最適な移動手段が提供されるようになるでしょう。ITSはスマートシティの中核をなす要素として、エネルギー管理、物流、公共サービスなど、都市のあらゆる機能と連携し、より持続可能で住みやすい都市の実現に貢献いたします。また、交通弱者の移動支援や、災害時における交通情報の提供と避難経路の確保など、社会のレジリエンス(回復力)を高める役割も期待されております。新たなビジネスモデルの創出、例えば、交通データに基づいたパーソナライズされたサービスや、オンデマンド型の物流サービスなども発展していくでしょう。しかし、その一方で、自動運転における倫理的な問題、データ所有権、雇用への影響、そしてシステムの公平性といった社会的・倫理的な課題にも向き合い、解決策を模索していく必要がございます。ITSは単なる技術システムに留まらず、私たちの生活様式や社会構造そのものを変革する可能性を秘めていると言えるでしょう。