インタラクティブディスプレイ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

インタラクティブディスプレイ市場レポートは、ディスプレイタイプ(インタラクティブキオスク、インタラクティブビデオウォールなど)、テクノロジー(LCD、OLEDなど)、タッチセンシング技術(赤外線、静電容量式など)、パネルサイズ(32インチ以下、32インチ~65インチ、65インチ超)、パネルの向き(横向き、縦向き)、エンドユーザー業種(教育など)、および地域別に分類されます。市場予測は米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

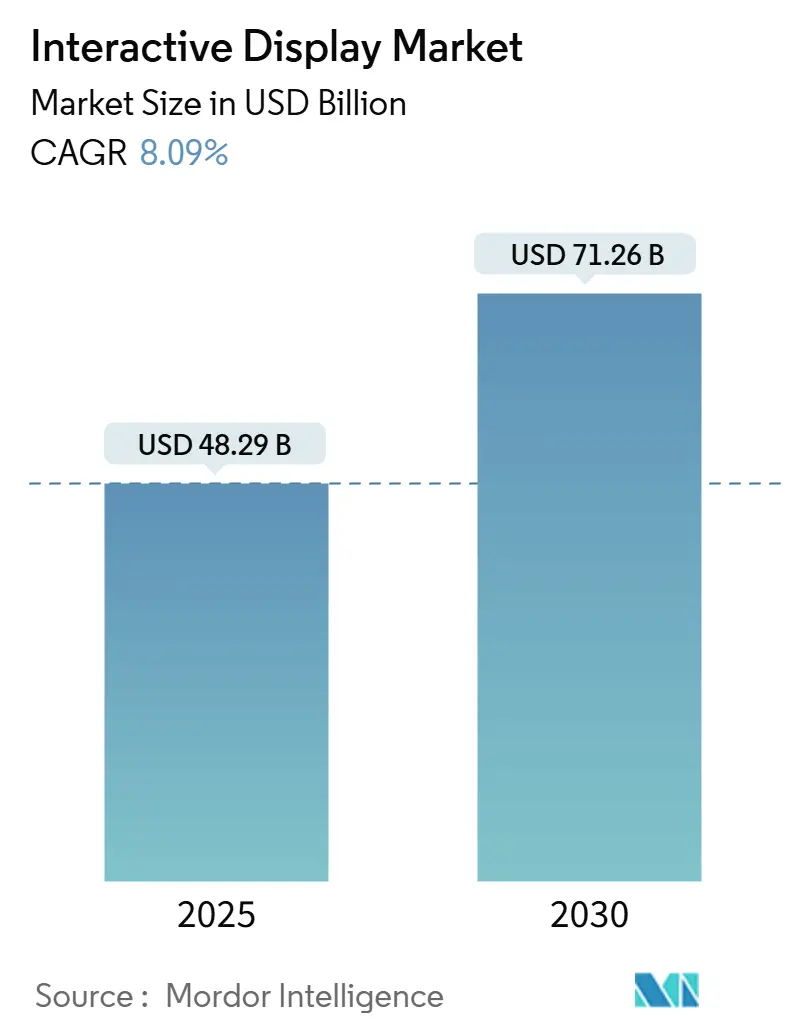

インタラクティブディスプレイ市場は、2025年に482.9億米ドル、2030年には712.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.09%です。この成長は、ハイブリッドワークの普及、スマートシティの展開、そして応答性、輝度、エネルギー効率を向上させるタッチセンシング技術の着実な進歩によって支えられています。教育、企業コラボレーション、公共向けセルフサービスが最大の収益源であり続ける一方で、ヘルスケアの道案内システムや交通機関の乗客情報システムが新たな需要を生み出しています。

特に中国のパネルメーカー間の統合が進み、サプライチェーンにおける交渉力が変化し、より大型で高解像度のスクリーンが低コストで提供されるようになっています。一方で、エネルギー価格の上昇によるガラス価格の高騰や、半導体供給の不安定さが総所有コスト(TCO)を押し上げ、ライフサイクルサービスをハードウェアとバンドルするベンダーへの需要が高まっています。

主要な市場動向

* ディスプレイタイプ別: インタラクティブフラットパネルが2024年に98.1%の市場シェアを占め、インタラクティブキオスクは2030年までに8.4%のCAGRで最も急速に拡大すると予測されています。

* 技術別: LCDが2024年に61.8%の収益シェアを占めましたが、直視型LEDが9.5%のCAGRで最も急速に成長しています。

* タッチセンシング技術別: 赤外線が2024年に45.9%のシェアを獲得し、静電容量式ソリューションは2030年までに9.3%のCAGRで成長する見込みです。

* パネルサイズ別: 32インチから65インチのクラスが2024年に54.2%を占め、65インチを超えるスクリーンは12.4%のCAGRで最も急速に成長すると予測されています。

* パネルの向き別: 横向きユニットが2024年に84.7%のシェアを占め、縦向きスクリーンは2030年までに8.7%のCAGRで成長すると見込まれています。

* エンドユーザー業種別: 教育分野が2024年に40.8%の収益に貢献し、小売・ホスピタリティ分野は2030年までに9.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.2%のシェアを占め、中東・アフリカ地域が9.7%のCAGRで最も急速に拡大しています。

市場の成長要因

* ハイブリッド教室でのインタラクティブフラットパネルの採用拡大: 北米を中心に、連邦政府の技術助成金を受けた学区が、遠隔学習者と対面学習者の両方に対応するため、ホワイトボードをタッチ対応パネルに置き換えています。クラウド学習プラットフォームと教室リソース間のシームレスな切り替えが可能で、教育の中心となっています。

* 欧州におけるセルフサービスインタラクティブキオスクの小売需要: 労働力不足と非接触型決済への消費者の嗜好が、欧州の小売業者に注文、支払い、アンケート、ロイヤルティ登録を24時間処理できるキオスクの導入を促しています。

* アジア太平洋地域の企業本社におけるインタラクティブビデオウォールのデジタルコラボレーションニーズ: 金融サービスや製造業の企業は、ダッシュボード、CAD図面、ライブフィードを単一の画面に統合するビデオウォールを会議室に導入し、分散したチームの意思決定サイクルを短縮しています。

* 中東における政府のスマートシティ構想による屋外インタラクティブディスプレイの促進: サウジアラビアのネオムやUAEのマズダールシティのような大規模プロジェクトでは、道案内、公共サービス、緊急警報のための堅牢なインタラクティブトーテムが組み込まれています。

* 南米の交通ハブにおけるインタラクティブな乗客情報ディスプレイ: 空港や地下鉄が交通と収益を合理化するために乗客情報ディスプレイに依存するインフラ近代化が進んでいます。

* 北欧の医療施設におけるインタラクティブな道案内システム: チェックイン時の混雑を緩和するために導入が進んでいます。

市場の抑制要因

* 大型インタラクティブウォールの高い総所有コスト(TCO): 新興経済国では、ハードウェア費用は5年間の総コストの半分に過ぎず、設置、ソフトウェア、サービスがその費用を倍増させます。パネルメーカーの生産能力削減や為替変動もコスト上昇要因です。

* タッチコントローラー用半導体のサプライチェーン制約: 特殊なコントローラーチップは少数のファウンドリに依存しており、リードタイムが不安定です。エネルギーコストの上昇によるディスプレイガラスの価格高騰も、最終製品価格を押し上げています。

* COVID-19後の公共タッチスクリーンに対する衛生上の懸念: カリブ海諸国やアフリカ地域では、公共のタッチスクリーンに対する衛生上の懸念が残っています。

* BFSI(銀行・金融サービス・保険)分野におけるレガシーAV/ITシステムとの統合の複雑さ: 既存システムとの統合の複雑さが導入の障壁となることがあります。

セグメント分析の詳細

* ディスプレイタイプ別: インタラクティブフラットパネルは、教室、会議室、小売店のハドルゾーンで標準的な選択肢であり、壁掛けの簡便さと使い慣れたユーザーインターフェースが特徴です。ベンダーはホワイトボード、ビデオ会議、デバイスキャスティングアプリをバンドルし、ターンキーコラボレーションハブとして機能しています。インタラクティブキオスクは、ホスピタリティのセルフチェックインやクイックサービスレストランの注文によって急速に成長しています。

* 技術別: LCDは、規模の経済と確立されたサプライヤーエコシステムにより優位性を保っていますが、直視型LEDは、ベゼルレス、高輝度、低運用コストへの需要から急速に成長しています。OLEDは、コントラストと色忠実度が価格よりも優先される分野でプレミアムオプションとして利用されています。

* タッチセンシング技術別: 赤外線は、手袋、スタイラス、非導電性物体でも機能するため、公共および産業用途で広く採用されています。静電容量式ソリューションは、スマートフォンのユーザーエクスペリエンスを反映し、マルチタッチジェスチャーとスリムなベゼルへの需要から成長しています。

* パネルサイズ別: 32インチから65インチのスクリーンは、標準的な家具や視聴距離に適合するため主流ですが、企業の作戦室や高等教育の講義室ではより大きな画面が求められており、65インチを超えるパネルは急速に成長しています。

* パネルの向き別: 横向きユニットは、ワイドスクリーン比率のコンテンツデザインが長年主流であったため、設置の大部分を占めています。しかし、縦向きディスプレイは、デジタルサイネージ、道案内、ファッション小売で成長しており、スマートフォンの読書習慣を反映し、通路スペースを最大化しています。

* エンドユーザー業種別: 教育分野は、政府の景気刺激策によりインタラクティブパネルが世界中の標準的な教室調達リストに組み込まれたことで、最大の収益源となっています。小売・ホスピタリティ分野は、パンデミック後のサービス接点の自動化とパーソナライズされたアップセル提案への意欲から、急速に成長しています。

地域分析

* アジア太平洋地域: 2024年の収益の33.2%を占め、統合されたサプライチェーンとBOEの成都における8.6世代AMOLED工場のような積極的な生産能力拡大に支えられています。日本と韓国は特許プロセス技術を提供し、インドの現地組立奨励策はグローバルブランドを国内パートナーシップに引き付けています。

* 北米: ハイブリッドワークソフトウェアとクラウドエコシステムが、ブレインストーミングや分析のためのタッチ対応表面に依存しているため、引き続き影響力があります。連邦および州の助成金が学校のAV機器更新を維持し、米国企業は新しいコラボレーション機能の早期導入者であり続けています。

* 欧州: セルフサービス、グリーンオペレーション、ヘルスケアのデジタル化に重点を置いています。小売業者は人員不足に対処するためにキオスクを導入し、北欧の病院はチェックインの混雑を緩和するために、インタラクティブな情報端末やセルフチェックインシステムを導入しています。また、欧州連合のグリーンディール政策は、エネルギー効率の高いディスプレイ技術やリサイクル可能な素材の使用を促進し、持続可能なソリューションへの投資を加速させています。教育機関では、遠隔学習と対面学習を組み合わせたハイブリッドモデルをサポートするため、インタラクティブなディスプレイの需要が高まっています。

* 中南米: デジタル変革の初期段階にあり、政府のデジタル化イニシアチブとスマートシティプロジェクトが成長を牽引しています。ブラジルとメキシコは、教育と公共サービスにおけるインタラクティブディスプレイの主要な市場であり、地域全体のインフラ改善と接続性の向上により、さらなる普及が期待されています。

競争環境

市場は、LGディスプレイ、サムスンディスプレイ、BOEテクノロジーグループ、シャープ、AUOなどの大手企業によって支配されています。これらの企業は、技術革新、生産能力の拡大、戦略的パートナーシップを通じて競争優位性を維持しています。特に、マイクロLEDや量子ドット技術などの次世代ディスプレイ技術への投資が活発化しており、より高解像度でエネルギー効率の高い製品の開発が進められています。また、ソフトウェアとハードウェアの統合ソリューションを提供することで、顧客の特定のニーズに対応しようとする動きも見られます。中小企業は、特定のニッチ市場やカスタマイズされたソリューションに焦点を当てることで、競争力を維持しています。

本レポートは、インタラクティブディスプレイ市場に関する詳細な分析を提供しています。インタラクティブディスプレイとは、ユーザーがデジタルコンテンツとリアルタイムで対話できるタッチセンサー付きスクリーンであり、壁掛け型デバイスとして、視覚的な情報提供や画面上のデータ操作に利用されます。

市場は、ディスプレイタイプ(インタラクティブキオスク、インタラクティブビデオウォール、インタラクティブホワイトボード、インタラクティブフラットパネル、インタラクティブテーブル、インタラクティブミラー、その他のディスプレイタイプ)、テクノロジー(LCD、LED、OLED、プロジェクションおよびDLP、ePaperおよびその他の新興技術)、タッチセンシング技術(赤外線、静電容量方式、抵抗膜方式、光学イメージング、音響波など)、パネルサイズ(32インチ以下、32~65インチ、65インチ以上)、パネルの向き(横向き、縦向き)、エンドユーザー業種(教育、企業・法人、小売・ホスピタリティ、運輸・物流、ヘルスケア、銀行・金融サービス・保険(BFSI)、産業・製造、スポーツ・エンターテイメント施設、政府・防衛、その他の業種)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)に細分化され、各セグメントの市場規模と予測が米ドル(USD)で提供されています。

インタラクティブディスプレイ市場は、2025年には482.9億米ドルの価値に達し、2030年までには712.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 北米におけるハイブリッド教室でのインタラクティブフラットパネルの導入拡大。

* ヨーロッパにおけるセルフサービス型インタラクティブキオスクの小売需要の加速。

* アジア太平洋地域の企業本社におけるデジタルコラボレーションニーズによるインタラクティブビデオウォールの普及。

* 中東における政府のスマートシティ構想による屋外インタラクティブディスプレイの増加。

* 南米の交通ハブにおけるインタラクティブ旅客情報ディスプレイの展開拡大。

* 北欧諸国の医療施設におけるインタラクティブな経路案内ソリューションの急増。

一方で、市場の成長を阻害する要因も存在します。

* 新興経済国における大型インタラクティブウォールの総所有コスト(TCO)の高さ。

* 半導体ICのサプライチェーン制約によるタッチコントローラーの供給不足。

* カリブ海諸国およびアフリカにおける、COVID-19後の公共タッチスクリーンに対する健康・衛生上の懸念。

* BFSI分野におけるレガシーAV/ITインフラとの統合の複雑さ。

主要な市場動向と洞察は以下の通りです。

* 主要ディスプレイタイプ: インタラクティブフラットパネルが2024年に98.1%の市場シェアを占め、教育および企業用途で引き続き支配的なディスプレイタイプとなっています。

* 最速成長地域: 中東・アフリカ地域は、スマートシティへの投資に牽引され、2025年から2030年にかけて年平均成長率(CAGR)9.7%で最も急速に拡大すると見込まれています。

* LCDに代わる技術: ダイレクトビューLEDスクリーンは、優れた輝度とコスト低下により、CAGR 9.5%で最も急速に成長している技術です。

* サプライチェーンの影響: ガラス基板の価格高騰やタッチコントローラー用半導体の不足は、リードタイムの長期化と総所有コストの上昇を招いており、特に大型ディスプレイに影響を与えています。

* 最速成長業種: 小売およびホスピタリティ分野は、セルフサービスキオスクや非接触型顧客対応への移行を反映し、CAGR 9.2%で最も高い成長率を予測しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Samsung Electronics Co., Ltd.、LG Display Co., Ltd.、BOE Technology Group Co., Ltd.、Panasonic Corporation、Sharp NEC Display Solutions, Ltd.、ViewSonic Corporation、SMART Technologies ULC、Promethean World Ltd.、BenQ Corporationなど、多数のベンダーが挙げられています。

市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米のハイブリッド教室におけるインタラクティブフラットパネルの導入拡大

- 4.2.2 ヨーロッパで加速するセルフサービスインタラクティブキオスクの小売需要

- 4.2.3 アジア太平洋地域の本社におけるインタラクティブビデオウォールを推進する企業のデジタルコラボレーションニーズ

- 4.2.4 中東における屋外インタラクティブディスプレイを後押しする政府のスマートシティイニシアチブ

- 4.2.5 南米の交通ハブにおけるインタラクティブ旅客情報ディスプレイの導入増加

- 4.2.6 北欧諸国の医療施設におけるインタラクティブな道案内ソリューションの急増

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における大型インタラクティブウォールの高い総所有コスト

- 4.3.2 タッチコントローラーの入手可能性に影響を与える半導体ICのサプライチェーン制約

- 4.3.3 カリブ海諸国およびアフリカにおけるCOVID後期の公共タッチスクリーンに関する健康と衛生上の懸念

- 4.3.4 BFSIセクターにおけるレガシーAV/ITインフラとの統合の複雑さ

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上のライバル関係の激しさ

5. 市場規模と成長予測(数値)

-

5.1 ディスプレイタイプ別

- 5.1.1 インタラクティブキオスク

- 5.1.2 インタラクティブビデオウォール

- 5.1.3 インタラクティブホワイトボード

- 5.1.4 インタラクティブフラットパネル

- 5.1.5 インタラクティブテーブル

- 5.1.6 インタラクティブミラー

- 5.1.7 その他のディスプレイタイプ

-

5.2 テクノロジー別

- 5.2.1 LCD

- 5.2.2 LED(直視型)

- 5.2.3 OLED

- 5.2.4 プロジェクションおよびDLP

- 5.2.5 ePaperおよびその他の新興技術

-

5.3 タッチセンシング技術別

- 5.3.1 赤外線

- 5.3.2 静電容量方式

- 5.3.3 抵抗膜方式

- 5.3.4 光学イメージング

- 5.3.5 音響表面波方式およびその他

-

5.4 パネルサイズ別

- 5.4.1 32インチまで

- 5.4.2 32インチ~65インチ

- 5.4.3 65インチ以上

-

5.5 パネルの向き別

- 5.5.1 横向き

- 5.5.2 縦向き

-

5.6 エンドユーザー業種別

- 5.6.1 教育

- 5.6.2 企業およびエンタープライズ

- 5.6.3 小売およびホスピタリティ

- 5.6.4 運輸およびロジスティクス

- 5.6.5 ヘルスケア

- 5.6.6 銀行、金融サービス、保険(BFSI)

- 5.6.7 産業および製造

- 5.6.8 スポーツおよびエンターテイメント施設

- 5.6.9 政府および防衛

- 5.6.10 その他の業種

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGディスプレイ株式会社

- 6.4.3 BOEテクノロジーグループ株式会社

- 6.4.4 パナソニック株式会社

- 6.4.5 Leyard Optoelectronic Co., Ltd.

- 6.4.6 シャープNECディスプレイソリューションズ株式会社

- 6.4.7 ビューソニックコーポレーション

- 6.4.8 Planar Systems, Inc.

- 6.4.9 SMART Technologies ULC

- 6.4.10 Promethean World Ltd.

- 6.4.11 Newline Interactive, Inc.

- 6.4.12 Elo Touch Solutions, Inc.

- 6.4.13 BenQ Corporation

- 6.4.14 Delta Electronics, Inc. (Vivitek)

- 6.4.15 Christie Digital Systems USA, Inc.

- 6.4.16 AU Optronics Corp.

- 6.4.17 Advantech Co., Ltd.

- 6.4.18 Boxlight Corporation

- 6.4.19 Horizon Display, Inc.

- 6.4.20 Baanto International Ltd.

- 6.4.21 Intuiface (IntuiLab SAS)

- 6.4.22 CLEVERTOUCH (Boxlight)

- 6.4.23 Kiosk Information Systems

- 6.4.24 GestureTek Systems, Inc.

- 6.4.25 KT Corporation (Digico)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インタラクティブディスプレイとは、ユーザーが直接操作し、情報を受け取るだけでなく、双方向のコミュニケーションを可能にする表示装置の総称でございます。従来のディスプレイが一方的に情報を表示するのに対し、インタラクティブディスプレイはタッチ、ジェスチャー、音声、あるいは専用のペンなど、多様な入力方法を通じてユーザーの操作を受け付け、それに応じた反応を返すことで、より没入感のある体験や効率的な情報共有を実現いたします。これにより、単なる情報の「閲覧」から「体験」へと、ディスプレイの役割が大きく進化いたしました。

インタラクティブディスプレイには、その機能や用途に応じて様々な種類がございます。最も一般的なのは、指や専用ペンで直接画面に触れて操作する「タッチスクリーンディスプレイ」で、スマートフォンやタブレット端末から大型のデジタルサイネージまで幅広く利用されております。タッチセンサーの方式としては、抵抗膜方式、静電容量方式、光学式、赤外線方式などがあり、それぞれ特性が異なります。教育現場や会議室で活用される「インタラクティブホワイトボード(IWB)」は、大型のタッチスクリーンディスプレイに専用のソフトウェアを組み合わせたもので、書き込みや図形描画、資料の共有などを容易にします。商業施設や公共空間で見られる「インタラクティブサイネージ」は、顧客が商品情報や施設案内を自ら操作して取得できるため、顧客体験の向上に貢献いたします。また、テーブル型や床面に映像を投影し、その上を歩いたり触れたりすることで操作する「インタラクティブテーブル」や「インタラクティブフロア」は、エンターテイメント施設や展示会などでユニークな体験を提供いたします。さらに、プロジェクターとセンサーを組み合わせることで、壁や床など任意の平面をインタラクティブな表示面に変える「プロジェクションベースのインタラクティブシステム」や、商品展示と情報表示を両立させる「透過型インタラクティブディスプレイ」などもございます。

インタラクティブディスプレイの用途は多岐にわたります。教育分野では、生徒が直接画面に触れて学習を進めたり、教師と生徒が共同で課題に取り組んだりすることで、能動的な学習を促進いたします。ビジネスシーンでは、会議やプレゼンテーションにおいて、資料への書き込みや共同編集がリアルタイムで行えるため、議論の活性化や意思決定の迅速化に貢献いたします。小売・商業施設では、デジタルサイネージとして商品情報やプロモーションを表示するだけでなく、顧客が興味のある商品を検索したり、バーチャル試着を体験したりすることで、購買意欲を高める効果が期待されます。医療分野では、手術室での画像表示や患者情報の共有、診断支援などに活用され、医療従事者の作業効率向上やミスの削減に寄与いたします。エンターテイメント分野では、ゲーム、アトラクション、美術館や博物館での展示解説など、来場者に没入感のある体験を提供いたします。その他、公共施設での情報案内、交通機関での運行情報表示、産業分野での制御室や設計現場など、あらゆる場所でその利便性が認識され、導入が進んでおります。

インタラクティブディスプレイを支える関連技術も日々進化しております。核となるのは「タッチセンサー技術」で、静電容量方式は高精度でマルチタッチに対応し、抵抗膜方式は手袋をしたままでも操作可能です。また、カメラや深度センサーを用いた「ジェスチャー認識技術」により、画面に触れることなく操作することも可能になっております。さらに、マイクとAIを組み合わせた「音声認識技術」は、より自然な対話型インターフェースを実現いたします。近年では、「AR(拡張現実)」や「VR(仮想現実)」との連携により、現実世界にデジタル情報を重ね合わせたり、仮想空間での操作を可能にしたりする試みも進んでおります。コンテンツのパーソナライズやユーザー行動の分析には「AI(人工知能)」が不可欠であり、「IoT(モノのインターネット)」との連携により、他のデバイスやシステムとのシームレスな情報共有も実現されております。また、コンテンツの管理やデータ分析には「クラウドコンピューティング」が活用され、ディスプレイ自体の性能向上としては、4Kや8Kといった「高解像度ディスプレイ技術」や、OLED(有機EL)、MicroLEDなどの次世代ディスプレイ技術が、より鮮明でリアルな表示を可能にしております。

市場背景としましては、デジタルトランスフォーメーション(DX)の加速、顧客体験(CX)の重視、そして新型コロナウイルス感染症の影響によるリモートワークやオンライン教育の普及が、インタラクティブディスプレイ市場の成長を強力に後押ししております。特に、大型化、高解像度化、多機能化が進んでおり、ワイヤレス接続やセキュリティ機能の強化も重要なトレンドでございます。主要なプレイヤーとしては、ディスプレイパネルメーカー、完成品メーカー、ソフトウェアベンダー、そしてシステムインテグレーターが挙げられ、それぞれが連携してソリューションを提供しております。一方で、導入コストの高さ、運用における専門知識の必要性、そして個人情報保護やプライバシーに関する課題も存在し、これらを解決するための技術開発や法整備が求められております。

将来展望としましては、インタラクティブディスプレイはさらに進化し、私たちの生活やビジネスに深く浸透していくことが予想されます。より直感的で自然なインターフェースの実現に向けて、触覚フィードバック(ハプティクス)技術の導入や、将来的には脳波インターフェースといった技術も研究されております。AIとの融合はさらに進み、ユーザーの行動や感情を予測し、最適な情報やサービスを先回りして提供する「パーソナライズされたインタラクティブ体験」が一般化するでしょう。また、ディスプレイが単体のデバイスとして存在するだけでなく、壁や窓、家具など、空間全体がインタラクティブな情報表示面となる「シームレスな統合」が進むと考えられます。透明ディスプレイやフレキシブルディスプレイといった新しいフォームファクターの登場は、デザインの自由度を高め、これまでになかった用途を創出する可能性を秘めております。さらに、エッジAIの活用により、デバイス単体でのリアルタイム処理能力が向上し、より迅速で安全なインタラクションが実現されるでしょう。環境への配慮も重要視され、省電力化やリサイクル可能な素材の採用など、サステナビリティを追求した製品開発が進むと期待されております。インタラクティブディスプレイは、単なる情報表示装置を超え、人と情報、人と人、人と空間をつなぐ、次世代のコミュニケーションハブとしての役割を担っていくことでしょう。