インタラクティブホワイトボード市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

インタラクティブホワイトボード市場レポートは、画面サイズ(20~49インチ、50~69インチ、70~89インチ、90インチ以上)、テクノロジー(赤外線、静電容量式、電磁式、抵抗膜式など)、エンドユーザー(K-12教育、高等教育、企業、政府・防衛など)、フォームファクター(壁掛け固定式、モバイル/ポータブル)、および地域別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インタラクティブホワイトボード市場の概要と予測(2025年~2030年)

市場概要

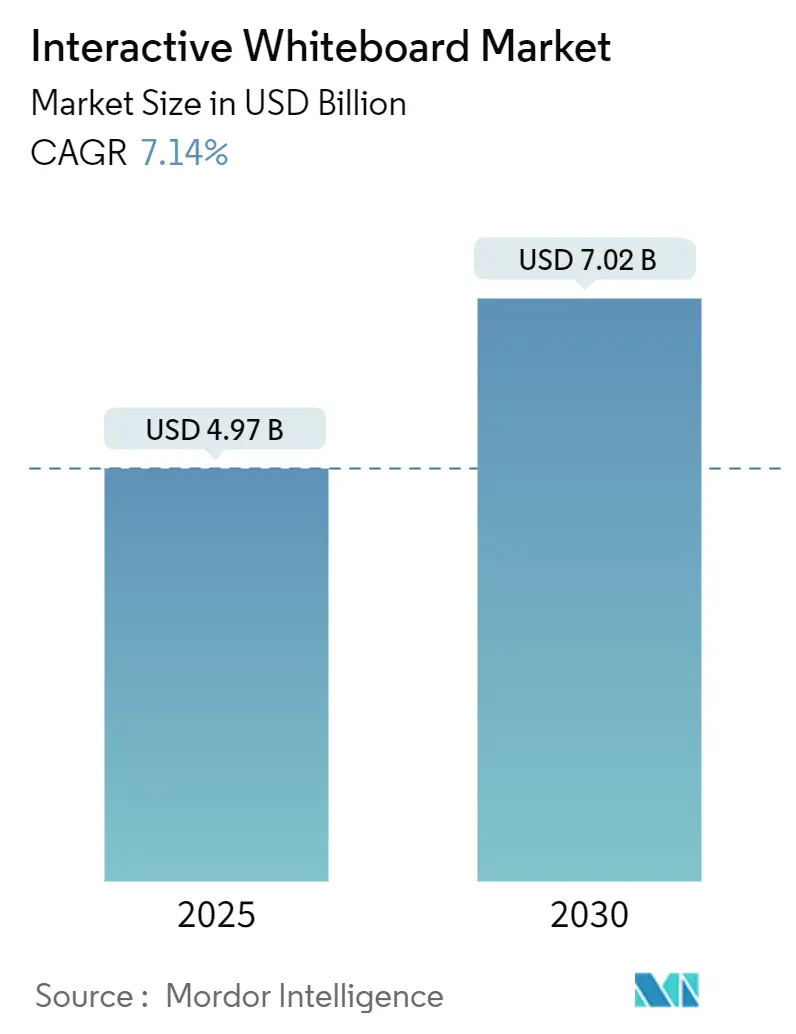

インタラクティブホワイトボード市場は、2025年には49.7億米ドルに達し、2030年には70.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.14%です。この市場の需要は、パンデミック時の緊急購入から、学校や企業における戦略的なデジタル変革の展開へと変化しています。ハイブリッド学習、恒久的なリモートワークポリシー、およびタッチセンシング精度の急速な向上により、総所有コスト(TCO)が厳しく精査される中でも、購入意欲は維持されています。

競争の焦点は、スタンドアロンのハードウェアからプラットフォームエコシステムへとシフトしており、より大型のスクリーン、クラウドネイティブソフトウェア、およびコラボレーションスイートとの深い統合が重視されています。静電容量式タッチ、4Kまたは8Kパネル、AI対応の教室・職場分析を組み合わせた製品を提供するメーカーは高付加価値を獲得する一方、コスト重視の購入者は実績のある赤外線モデルに忠実であり続けています。

主要な市場動向と洞察

促進要因

1. APACおよび北米におけるK-12教育技術支出の急増:

政府および民間関係者は、教室技術を短期的な緊急機器ではなく、長期的なインフラとして捉えています。アジアの中所得層の家庭は教育予算を増やし、各省庁はデジタル授業の資金を年間支出に組み込んでいます。米国の学区はパンデミック救済資金を教室の近代化に利用しましたが、現在では多くの州が新たに構築されたデジタルワークフローを維持するために一般資金を割り当てています。教師研修や分析ダッシュボードをバンドルするサプライヤーは、学区がハードウェアの仕様よりも測定可能な学習効果を優先するため、契約更新を獲得しています。これらの状況が、インタラクティブホワイトボード市場への安定した購入を促しています。

2. ハイブリッドコラボレーションスイートに対する企業の需要:

恒久的なハイブリッドワーク体制により、インタラクティブディスプレイは会議室の主要機器となっています。企業はスライド投影を超え、共同編集、デジタルホワイトボード、同期注釈を求めており、調達チームはパネルの明るさよりもエコシステムの互換性を重視しています。Microsoft Teams、Zoom、Google Workspaceとの統合により、スタッフはデスクトップでセッションを開始し、壁掛けボードでシームレスに継続できます。プレミアム購入者は、2メートル離れて立つ複数の同時ユーザーをサポートする90インチ以上のパネルに傾倒しており、これにより平均販売価格が上昇しています。会議室が再開されるにつれて、インタラクティブホワイトボード市場のリフレッシュサイクルが加速しています。

3. 4K/8KマルチタッチおよびIRセンシングの急速な進歩:

チップセットの改善により、ミリ秒単位の遅延で50点タッチトラッキングが可能になり、医科大学での詳細な解剖学ウォークスルーや、建築家によるCADファイルの操作が可能になっています。SamsungとLGは2025年にAndroid 13、デュアルペン認識、パッシブスタイラスサポートを備えたUHDボードをリリースし、次世代の精度が独自のオペレーティングシステムを必要としないことを証明しました。静電容量式モジュールはベゼルなしでガラスの下に直接埋め込まれるようになり、デザイナーはフレームを薄くし、消費者向けテレビの生産ラインで標準化する自由を得ており、これによりコストが削減され、知覚される品質が向上しています。

4. 政府の「デジタル教室」刺激策:

ニューヨーク州の年間328.5万米ドルの学習技術助成金のような補助金は、学区がデバイスとオープンライセンスの授業コンテンツを組み合わせることを奨励しています。2024年と2025年の連邦中小企業イノベーション研究(SBIR)ラウンドでは、インタラクティブディスプレイ上にAIチュータリングレイヤーを構築するスタートアップに1000万米ドルが投入されています。これらの構造化された助成金は、予測可能な導入機会を生み出し、公共調達に求められるアクセシビリティ機能、多言語インターフェース、堅牢な監査ログを提供するベンダーに報いています。

抑制要因

1. インタラクティブフラットパネルと比較した高いTCO (総所有コスト):

ライフサイクルコスト監査によると、フル機能のホワイトボードは、ワイヤレスキャスティングと組み合わせた非タッチディスプレイよりも、サービス、トレーニング、ソフトウェアライセンスの費用が高くなります。学区のCIOは、TCOモデルにおいてランプ寿命、交換用ペン、オンサイトサポートを考慮し、新しいタッチユニットを購入する代わりに、既存のスクリーンをスクリーンミラーリングドングルで再利用することを決定することもあります。ベンダーは、センサー、コンピューティングモジュール、ディスプレイパネルを個別にアップグレードできるモジュール式アーキテクチャを提供することで対抗し、減価償却サイクルを延長し、所有コストを削減しています。

2. 先進国におけるデバイスおよびBYOD (Bring Your Own Device) による代替:

スマートフォンやタブレットが個人のコンピューティング時間を支配しているため、学生や従業員は、大型のパッシブディスプレイにコンテンツをミラーリングしながら、自分のスクリーンで注釈を付けることを好む傾向があります。このワークフローは、部屋の前面にあるタッチ対応ハードウェアの必要性を低減させます。そのため、高等教育機関のITチームは、インタラクティブホワイトボードよりもWi-Fi 6Eや会議室スケジューリングソフトウェアに予算を割り当てています。メーカーは、デバイスの画面をボードにキャストし、プレゼンターに即座に制御を渡すファームウェアで対応し、関連性を強化しています。

3. 成熟したK-12市場におけるリフレッシュサイクルの長期化:

北米やEUなどの成熟したK-12市場では、インタラクティブホワイトボードのリフレッシュサイクルが長期化する傾向にあります。

4. 「グリーン」スクールにおける低エネルギー電子ペーパー壁への移行:

EUおよび一部の北米地域の学区では、低エネルギーの電子ペーパー壁への関心が高まっています。

セグメント分析

1. 画面サイズ別:

70~89インチパネルは2024年の収益の44.15%を占め、教室や中規模会議室の標準としての地位を確立しています。UHD解像度と薄型ベゼルへの置き換えが進むにつれて成長は継続しますが、そのボリュームベースにより年間成長率は緩やかです。一方、90インチ以上のユニットは、企業体験センターや職業訓練ラボの需要に支えられ、2030年まで9.80%のCAGRで成長するプレミアムな波を形成しています。50~69インチのブラケットはブレイクアウトルームに対応し、20~49インチシステムはキオスクや特殊教育向けのカートベースの展開に利用されています。ヘルスケアシミュレーションや建築ウォークスルーなど、用途の拡大により、複数のユーザーが並んで作業できる壁面スケールのパネルへの投資が正当化されています。パネルの生産歩留まりが向上し、コストが低下するにつれて、非常に大型のボードが中規模機関でも入手可能になり、インタラクティブホワイトボード市場全体の価値を高めています。

2. 技術別:

赤外線技術は、手頃な価格と現場での修理の容易さという、予算の厳しい学区に重宝される特性により、2024年に50.00%の収益シェアを維持しました。しかし、静電容量式プラットフォームは、スマートフォン並みの応答性、パームリジェクション、およびSTEM教育者やデザインチームが求める精密な描画を提供し、10.26%のCAGRで成長しています。電磁式ペンは、語学ラボでの手書き入力やアートスタジオ向けにニッチな市場を維持しています。広範なジェスチャーにはIR、精密描画には静電容量式を組み合わせることで、コストパフォーマンスを最適化し、インタラクティブホワイトボード市場の対象範囲を拡大するハイブリッドセンサーアレイが登場しています。教育コンソーシアムは、科学、技術、工学、数学(STEM)イニシアチブの調達において静電容量式をますます指定しており、より高い取得価格を受け入れる代わりに、きめ細やかな制御と将来の8Kコンテンツへの対応を求めています。企業のエンジニアやクリエイターも同様の道をたどり、タッチラグや視差なしでタブレットから壁面ディスプレイへのシームレスな移行を期待しています。

3. エンドユーザー別:

K-12教育は、膨大な導入ベースとカリキュラムの義務化により、2024年の売上の61.27%を占めましたが、多くの先進国では教室への普及率が75%を超え、飽和状態にあります。一方、企業購入者は、ビデオ会議、デジタルホワイトボード、リアルタイムのドキュメント共同編集を統合した会議室のアップグレードにより、8.50%のCAGRで市場を牽引しています。高等教育機関の成長は、大学が講義室を段階的に転換するにつれて安定しており、ヘルスケアプロバイダーは患者相談、多分野チーム会議、シミュレーション研修にボードを採用しています。企業は学校よりも部屋あたりの予算を多く割り当てることが多く、多くの場合、プレミアムな75インチまたは86インチユニットとバンドルされたコラボレーションライセンスを選択します。これらの注文は、出荷量が横ばいであっても平均販売価格を押し上げ、インタラクティブホワイトボード市場の収益を支えています。

4. フォームファクター別:

壁掛け固定式は、専用の教室や会議室における人間工学的な利点と構造化されたケーブル配線を反映し、2024年の売上の57.00%を占めました。モバイルカートは、組織がオープンエリアを臨時のコラボレーションゾーンに変換するにつれて、8.50%のCAGRで成長しています。Wi-Fi 6E、オンボードバッテリー、頑丈でありながら軽量なシャーシの成熟により、一人での移動が可能になり、従来の講義からポップアップデザインスプリントや屋外学習セッションへと用途が拡大しています。メーカーは、クイックリリースブラケットと交換可能なコンピューティングモジュールを標準化しており、パネルが部屋間を移動してもユーザープロファイルとセキュリティポリシーを維持できるようにしています。この柔軟性は、デバイスあたりの利用率向上を求める予算委員会に響き、インタラクティブホワイトボード市場に新たな需要を促しています。

地域分析

1. 北米:

2024年の収益の28.70%を占め、K-12教育の広範な導入と企業本社の集中が強みです。継続的な成長は、連邦COVID救済資金の終了による予算の逆風に直面していますが、州の助成金プログラムや民間財団がその一部を補填しています。多くの学区は、既存のボードの有用性を拡張するサブスクリプションベースのソフトウェアに移行しており、メーカーは次のハードウェアリフレッシュの波までの時間を稼いでいます。企業は、ラップトップの性能との同等性を維持するために3~4年ごとのリフレッシュサイクルを検討しており、中程度の単一桁の出荷成長を維持しています。

2. アジア太平洋:

2030年まで8.34%の最速CAGRで成長すると予測されています。政府がブロードバンドを普及させ、都市部と農村部の両方でブレンド学習教室を整備していることが背景にあります。中国は、ディスプレイ、学習管理システム(LMS)、クラウドサーバーをバンドルした複数年調達枠組みでボリュームを牽引しています。インドは、連邦教育ミッションと中産階級の可処分所得の増加に後押しされています。日本、韓国、オーストラリアなどの成熟市場は、プレミアムな静電容量式パネルやAI強化型授業キャプチャツールに投資しており、多様でありながら堅調な地域需要プロファイルを生み出し、インタラクティブホワイトボード市場を拡大しています。

3. ヨーロッパ:

デジタル能力フレームワークと持続可能性指令に沿った、政策主導の着実な需要が見られます。EUのインセンティブパッケージは、エネルギー効率の高いボードやリサイクル可能な素材を選択する学校に報奨を与え、ベンダーにシャーシデザインの改良を促しています。ドイツ、フランス、英国は、中等学校のSTEMラボや企業コラボレーションハブのアップグレードを継続しています。東欧諸国は構造基金を利用して調達を強化し、デジタルギャップを埋め、対象となるベースを拡大しています。

4. 中東およびアフリカ:

控えめなベースから二桁の出荷成長を記録しており、スマート教室やスマートシティを優先する国家ビジョンによって推進されています。湾岸諸国はプレミアム製品の採用をリードする一方、サハラ以南アフリカは、太陽光発電プロジェクターやオフラインコンテンツリポジトリとバンドルされることが多い予算重視の赤外線モデルに傾倒しています。サプライヤーの成功は、物流と教師研修を管理する現地パートナーシップネットワークと相関しています。

競争環境

インタラクティブホワイトボード市場は中程度に細分化されています。SMART TechnologiesとPrometheanは、授業計画ソフトウェアからリモートデバイス管理まで、エンドツーエンドのエコシステムを提供し、K-12チャネルで強力な関係を維持しています。SamsungとLGは、消費者向けパネル製造を活用して積極的な価格設定を行い、企業にアピールするAndroid搭載のコラボレーションスイートを重ねています。これら4社で世界の出荷量の約55%を支配しており、残りは地域の専門企業や新興のSaaS参入企業が占めています。

戦略的な動きは、パネルの差別化よりもエコシステムのロックインに集中しています。Samsungの2025年eBoardはGoogle EDLAを統合し、Google Workspaceへの即時サインインを可能にする一方、LGのCreateBoard ProはWindowsおよびChromeOS環境と連携しています。両ブランドは、STEMアプリ、語学ラボモジュール、AIノート要約ツールを開発するISVパートナーを誘致し、デジタルインクをはるかに超える有用性を拡張しています。

クラウドネイティブソフトウェアに焦点を当てる市場参入企業は、標準的なUHDテレビにセンサーバーとスタイラスパックを組み合わせることで、従来のホワイトボード価格を最大30%下回っています。ハードウェアの既存企業は、下取りプログラム、サービスレベル保証、および管理者に投資収益率を証明する統合分析ダッシュボードを通じて対抗しています。パームリジェクション、視差除去、マルチユーザー認識に関する特許ポートフォリオは、地域の入札を確保し、模倣品の輸入を阻止する上で依然として重要な役割を果たしています。

主要プレーヤー:

* SMART Technologies ULC

* Promethean Limited

* BenQ Corporation

* Sharp NEC Display Solutions, Ltd.

* ViewSonic Corporation

最近の業界動向

* 2025年6月: Samsung Electronics Australiaは、Google EDLA認証、デュアルペン入力、分割ノートモードを特徴とするWAFシリーズInteractive eBoardを発表しました。65、75、86インチモデルがあり、ブレンド学習教室や企業のハドルルームをターゲットとしています。

* 2025年1月: LG Electronics USAは、FETC 2025でAndroid 13、UHD解像度、50点マルチタッチサポートを備えたCreateBoard Pro TR3PNシリーズを発売しました。86、75、65インチパネルで提供されます。

* 2025年1月: ニューヨーク州教育省は、革新的で文化的に対応したデジタル教室ソリューションを育成するため、2027年までの年間328.5万米ドルの学習技術助成金資金の継続を承認しました。

* 2024年11月: 米国教育科学研究所は、AI強化インタラクティブ学習プラットフォームを開発する教育技術スタートアップに1000万米ドルのSBIR助成金を割り当てました。

—

Self-correction/Refinement during the process:

1. Initial Scan and Structure: I first read through the entire text to get a general understanding and identify the main sections (Market Overview, Takeaways, Drivers, Restraints, Segment Analysis, Geography, Competitive Landscape, Developments). This helped in creating a logical flow for the Japanese summary.

2. Character Count Estimation: The target is “approximately 5000 characters”. The source text is quite dense with information. I need to ensure Iselect and condense the most critical information to fit within the approximate 5000-character limit.

3. Content Prioritization and Condensation: Given the character constraint, I will identify the core message and key data points from each section. For instance, in “Market Overview,” I’ll focus on the overall market size, growth rate, and key trends. For “Segment Analysis,” I’ll pick out the most significant segments and their drivers/restraints rather than listing every single detail.

4. Draft Translation (Japanese): I will then translate the prioritized and condensed English points into natural-sounding Japanese, paying close attention to industry-specific terminology and nuances.

5. Initial Character Count Check and Adjustment: After the first draft, I will check the character count. If it’s significantly over, I’ll look for areas to further condense sentences or combine ideas. If it’s under, I’ll consider if any important details were omitted that could be re-introduced without exceeding the limit.

6. Accuracy and Completeness Review: I will compare the Japanese summary against the original English text to ensure all essential information is accurately conveyed and no critical points have been misinterpreted or left out.

7. Linguistic and Flow Review (Japanese): I will review the Japanese text for grammatical correctness, natural flow, appropriate tone, and consistency in terminology. The goal is to make it easy for a Japanese reader to understand.

8. Final Polish: A final read-through to catch any remaining typos, awkward phrasing, or minor errors before finalizing the summary.

このレポートは、インタラクティブホワイトボード市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会までを網羅しています。

インタラクティブホワイトボード市場は、2025年には49.7億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)7.14%で成長し、70.2億米ドルに達する見込みです。

市場成長の主要な推進要因としては、アジア太平洋地域および北米におけるK-12教育テクノロジー(EdTech)支出の急増が挙げられます。また、企業におけるハイブリッドコラボレーションスイートへの需要、4K/8KマルチタッチおよびIRセンシング技術の急速な進歩、政府による「デジタル教室」刺激策プログラム、クラウドネイティブなホワイトボードソフトウェアエコシステムの台頭、そして職業訓練用XRラボにおける壁面規模のタッチサーフェスへのニーズも重要な要素となっています。

地域別では、アジア太平洋地域が大規模な教室のデジタル化に牽引され、2030年まで8.34%の最速CAGRを記録すると予測されています。画面サイズ別では、壁面規模のコラボレーションへの需要から、90インチ以上のディスプレイが9.80%のCAGRで最も急速に拡大しています。エンドユーザー別では、恒久的なハイブリッドワークモデルが共同編集、ブレインストーミング、シームレスなビデオ会議のための統合型タッチスクリーンを必要としているため、企業セグメントが8.50%のCAGRで成長を牽引しています。技術タイプでは、優れた精度とマルチユーザーサポートにより、静電容量式タッチソリューションが10.26%のCAGRで赤外線方式に対するシェアを拡大すると見込まれています。

一方で、市場の成長を抑制する要因としては、インタラクティブフラットパネルと比較した総所有コスト(TCO)の高さ、先進国におけるデバイスやBYOD(Bring Your Own Device)による代替、成熟したK-12教育機関におけるリフレッシュサイクルの長期化、そして「グリーン」スクールにおける低エネルギー電子ペーパーウォールへの移行などが挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、画面サイズ(20-49インチ、50-69インチ、70-89インチ、90インチ以上)、技術(赤外線、静電容量式、電磁式、抵抗膜式、その他)、エンドユーザー(教育機関K-12、高等教育、企業、政府・防衛、ヘルスケア、その他)、フォームファクター(壁掛け式、モバイル/ポータブル)、そして地理(北米、南米、欧州、アジア太平洋、中東、アフリカの各地域および主要国)といった詳細なセグメントに分けて、市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。SMART Technologies ULC、Promethean Limited、BenQ Corporation、Hitachi, Ltd.、ViewSonic Corporation、Panasonic Holdings Corporation、Samsung Electronics Co., Ltd.、Sharp NEC Display Solutions, Ltd.、Newline Interactive Inc.、LG Display Co., Ltd.、Delta Electronics India Private Limited、Seiko Epson Corporation、Ricoh Company, Ltd.、Cisco WebEx LLC、Huawei Technologies Co., Ltd.など、21社に及ぶ主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

インタラクティブホワイトボード市場は、教育分野のデジタル化と企業におけるハイブリッドワークの普及を背景に、今後も堅調な成長が期待される市場であり、新たな市場機会と将来の展望が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACおよび北米におけるK-12 EdTech支出の急増

- 4.2.2 ハイブリッドコラボレーションスイートに対する企業の需要

- 4.2.3 4K/8KマルチタッチおよびIRセンシングの急速な進歩

- 4.2.4 政府の「デジタル教室」刺激策

- 4.2.5 クラウドネイティブなホワイトボードソフトウェアエコシステム(潜在的)

- 4.2.6 壁面規模のタッチサーフェスを必要とする職業訓練用XRラボ(潜在的)

- 4.3 市場の阻害要因

- 4.3.1 インタラクティブフラットパネルと比較した高いTCO

- 4.3.2 先進国におけるデバイスおよびBYODによる代替

- 4.3.3 成熟したK-12フリートにおけるリフレッシュサイクルの長期化

- 4.3.4 「グリーン」スクールにおける低エネルギー電子ペーパー壁への移行(潜在的)

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 画面サイズ別(金額)

- 5.1.1 20-49インチ

- 5.1.2 50-69インチ

- 5.1.3 70-89インチ

- 5.1.4 90インチ以上

- 5.2 技術別

- 5.2.1 赤外線

- 5.2.2 静電容量方式

- 5.2.3 電磁誘導方式

- 5.2.4 抵抗膜方式

- 5.2.5 その他(例:レーザー、超音波)

- 5.3 エンドユーザー別

- 5.3.1 教育 – K-12

- 5.3.2 教育 – 高等教育

- 5.3.3 企業

- 5.3.4 政府および防衛

- 5.3.5 ヘルスケア

- 5.3.6 その他(ホスピタリティ、小売)

- 5.4 フォームファクター別

- 5.4.1 壁掛け式(固定)

- 5.4.2 モバイル / ポータブル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SMART Technologies ULC

- 6.4.2 Promethean Limited (subsidiary of NetDragon Websoft Inc.)

- 6.4.3 BenQ Corporation

- 6.4.4 Hitachi, Ltd.

- 6.4.5 ViewSonic Corporation

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Samsung Electronics Co., Ltd.

- 6.4.8 Sharp NEC Display Solutions, Ltd.

- 6.4.9 Newline Interactive Inc.

- 6.4.10 LG Display Co., Ltd.

- 6.4.11 Delta Electronics India Private Limited

- 6.4.12 Seiko Epson Corporation

- 6.4.13 Ricoh Company, Ltd.

- 6.4.14 Cisco WebEx LLC

- 6.4.15 Huawei Technologies Co., Ltd.

- 6.4.16 QOMO HiteVision LLC

- 6.4.17 Boxlight Corporation

- 6.4.18 Genee World International Limited

- 6.4.19 Specktron Display Solutions Private Limited

- 6.4.20 i3 Technologies NV

- 6.4.21 PolyVision Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インタラクティブホワイトボードとは、従来のホワイトボードとプロジェクター、そしてコンピューターの機能を統合し、タッチ操作を可能にした大型の表示装置でございます。これは、単に情報を表示するだけでなく、画面に直接書き込みや編集を行い、その内容を保存、共有できる点が最大の特徴です。教育現場やビジネス会議において、視覚的な情報共有と双方向のコミュニケーションを促進するための強力なツールとして広く認識されております。デジタルコンテンツの表示、手書き入力、インターネット接続、そして専用ソフトウェアによる多様な機能が一体となっており、参加者のエンゲージメントを高め、より効果的な学習や議論を可能にします。

インタラクティブホワイトボードには、主にいくつかの種類がございます。一つ目は「プロジェクター型」で、これは専用のホワイトボードにプロジェクターで映像を投影し、そのボード上でタッチ操作を行う方式です。比較的導入コストを抑えられる利点があり、既存のプロジェクターやPCを活用できる場合もございます。しかし、プロジェクターの影が映り込んだり、明るい場所での視認性が低下したりする可能性がございます。二つ目は、近年主流となっている「ディスプレイ一体型」で、大型の液晶ディスプレイやLEDディスプレイに直接タッチパネル機能が組み込まれています。高精細で明るく、影の心配がないため、非常にクリアな映像を提供できます。また、耐久性も高く、メンテナンスの手間が少ないというメリットがございますが、プロジェクター型に比べて導入コストが高くなる傾向にございます。三つ目は「ポータブル型」で、既存のホワイトボードや壁をインタラクティブホワイトボードとして利用するためのセンサーデバイスとプロジェクターを組み合わせたものです。手軽に持ち運びができ、様々な場所で利用できる柔軟性がありますが、機能や精度は専用の製品に劣る場合がございます。これらの種類は、利用目的や予算、設置環境に応じて選択されます。

その用途は多岐にわたります。教育分野では、授業の視覚化に大きく貢献しております。教師は教材を画面に表示し、その場で書き込みやハイライトを行いながら説明を進めることができます。生徒も直接画面に触れて問題を解いたり、プレゼンテーションを行ったりすることで、能動的な学習が促進されます。また、授業内容をデジタルデータとして保存し、生徒に共有することで、復習や欠席者への情報提供も容易になります。ビジネス分野においては、会議やプレゼンテーション、ブレインストーミングの効率化に不可欠なツールとなっております。資料を共有しながらリアルタイムで編集やコメントを加えたり、遠隔地の参加者と共同で作業を進めたりすることが可能です。これにより、会議の生産性が向上し、意思決定の迅速化にも繋がります。さらに、研修やトレーニング、製品デモンストレーションなど、様々な場面で活用され、参加者の理解度と関心を高める効果が期待されます。

インタラクティブホワイトボードの機能は、様々な関連技術によって支えられております。最も重要なのは「タッチパネル技術」で、抵抗膜方式、静電容量方式、光学式、電磁誘導方式などがあり、マルチタッチやジェスチャー認識を可能にしています。これにより、複数のユーザーが同時に操作したり、直感的なジェスチャーでコンテンツを操作したりできます。「ディスプレイ技術」も進化しており、高精細な4Kや8K解像度の液晶・LEDパネルが採用され、より鮮明な映像を提供しております。また、「クラウドコンピューティング」との連携により、作成したコンテンツの保存、共有、共同編集が容易になり、場所を選ばずに作業を進めることが可能になりました。さらに、「AI(人工知能)」技術の導入も進んでおり、手書き文字の認識、音声認識による議事録の自動作成、コンテンツの自動翻訳など、より高度な機能が期待されております。Web会議システムとの統合も進み、遠隔地とのシームレスなコラボレーションを実現する上で不可欠な要素となっております。

市場背景としては、近年、デジタル化の推進と働き方改革、教育改革の流れの中で、インタラクティブホワイトボードの需要は急速に拡大しております。特に、新型コロナウイルス感染症の影響により、遠隔教育やハイブリッドワークが普及したことで、対面とオンラインを融合したコミュニケーションツールの重要性が再認識されました。日本では、GIGAスクール構想に代表される教育現場のICT化推進が、ディスプレイ一体型インタラクティブホワイトボードの導入を大きく後押ししております。企業においても、DX(デジタルトランスフォーメーション)の一環として、会議室のスマート化やコラボレーション環境の整備が進められております。主要なプレイヤーとしては、BenQ、ViewSonic、Promethean、SMART Technologiesといった海外メーカーに加え、パナソニック、NEC、シャープなどの国内メーカーも市場に参入し、多様な製品を提供しております。一方で、初期導入コストや、教員・従業員のITリテラシー向上、セキュリティ対策といった課題も存在し、これらを克服するための取り組みが求められております。

将来展望として、インタラクティブホワイトボードはさらなる高機能化とエコシステム化が進むと予想されます。AIとの連携は一層強化され、会議の自動要約、リアルタイム翻訳、個々の学習履歴に基づいたコンテンツの自動生成など、よりパーソナライズされた体験が提供されるでしょう。また、AR(拡張現実)やVR(仮想現実)技術との融合により、没入感のある学習環境や、仮想空間での共同デザインレビューなどが実現する可能性もございます。操作性においては、音声認識やジェスチャーコントロールがより洗練され、より自然で直感的なユーザーインターフェースが普及するでしょう。エコシステム化の観点では、教育プラットフォームやビジネスツールとのシームレスな連携が深まり、単なる表示装置ではなく、情報共有とコラボレーションの中心となるハブとしての役割を担うようになります。価格の低下と操作性の向上により、教育現場や企業だけでなく、公共施設や家庭など、より幅広い場所での普及が期待されます。ペーパーレス化の推進にも貢献し、持続可能な社会の実現に向けた重要なツールとしての価値も高まっていくことでしょう。