インターボディ脊椎インプラント市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

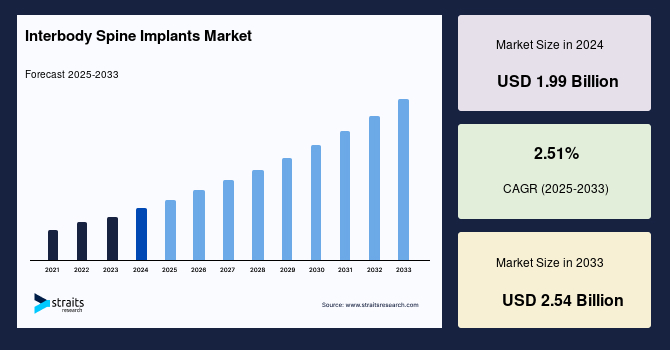

グローバルな椎体間脊椎インプラント市場の規模は、2024年に19億9千万米ドルと評価され、2025年には20億4千万米ドル、2033年には25億4千万米ドルに達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)2.51%で成長します。この市場の拡大は、変性椎間板疾患、椎間板ヘルニア、脊椎狭窄症、すべり症、側弯症などの脊椎問題の発生頻度の上昇によるものです。椎体間脊椎インプラントは、主に脊椎の変形を矯正し、脊椎の安定性を強化し、2つの椎骨を融合させ、脊椎骨折を修復するために使用される医療機器です。脊椎インプラントの主な目的は、2つの椎骨の融合をサポートし、自然の椎間板材質を置き換えることです。

脊椎は、首から骨盤までの間にある骨、腱、靭帯、脊髄液、脊髄から構成される重要な体の構造です。体を直立させ、動きを可能にし、柔軟性を提供します。先天性欠損、疾患、または外傷により脊椎の異常が発生する可能性があり、病変の発生、打撲、骨折を引き起こす可能性があります。椎体間脊椎インプラントは、脊椎の生物学的構造の機能と完全性を回復するための治療法の一つです。これらのインプラントは、さまざまな種類の腰痛や脊椎の変形を治療し、側弯症、後弯症、変性椎間板疾患などの脊椎状態を治療します。

近年、脊椎インプラント市場は、医療技術業界全体でのM&A活動の競争市場の一つとして浮上しました。過去10年間で、グローバルな椎体間脊椎インプラント市場は、重要な買収を目撃しました。これらの戦略的買収は、市場のダイナミクスを変え、予測期間中に主要企業の市場ポジションをも大きく変える可能性があります。これらの戦略的動きは、椎体間脊椎インプラント市場において、買収する組織がグローバルにより集約されるのを助けるでしょう。

世界的に、変性椎間板疾患、椎間板ヘルニア、脊椎狭窄症、すべり症、側弯症などの脊椎障害の有病率が増加しています。例えば、毎年約2億6600万人が変性脊椎疾患(DSD)に苦しんでいます。さらに、WHOによると、世界的に、下腰痛は個人や政府に経済的負担をかける主要な原因です。米国では、毎年約1億4900万日が下腰痛により失われています。世界中で脊椎障害の有病率が増加しているため、脊椎手術の数が劇的に増加しており、これは脊椎デバイスの需要を増加させるでしょう。脊椎手術は主に変性椎間板の治療や先天性変形の矯正を目的としています。また、脊椎骨折の症例が増加していることも市場を拡大させるでしょう。毎年、25万人から50万人が脊髄損傷(SCI)に苦しんでいます。これらの要因は、脊椎矯正手術の増加につながり、予測期間中に椎体間脊椎インプラントの需要を促進します。

脊椎手術は、他の手術と同様にいくつかの合併症や制限を伴います。脊椎インプラント手術中の合併症は、一般的なもの、特定のもの、または技術的なものに分類されます。これらはさらに、主な合併症と軽微な合併症の2つのカテゴリーに分けられます。主な合併症は通常、脊椎手術例の12%から30%で観察されます。軽微な合併症は、脊椎手術の17%から50%でしばしば観察されます。術後合併症の発生率は変動しますが、小さな困難は重大な合併症のほぼ2倍の頻度で発生します。したがって、脊椎インプラント手術に使用されるインプラントに関連するリスクと潜在的な合併症は、市場の成長見通しを阻害する可能性があります。

近年、市場は多数の先進的で革新的な脊椎インプラントデバイスの発売を目撃しており、製品デザイン、材料使用、脊椎手術技術における大きな変化も見られます。例えば、Theradaptiveは、変性椎間板疾患、すべり症、逆すべり症の治療手術で使用されるOsteo Adapt SPを導入しました。このような製品の発売によって、外科医は脊椎手術を効率的に行うことができ、術後の結果が良好になることが示されています。多くの業界参加者は、多孔性PEEKシステムと表面修飾チタン脊椎インプラントの大きな需要があるため、Ti-PEEKベースの先進的な脊椎インプラントソリューションの開発に注力しています。例えば、NuVasiveは、チタンベースのインプラントを使用した3D印刷および完全に多孔性のデバイスを発売しました。したがって、ベンダーの技術革新と改善に対する関心の高まりは、多くの革新的なデバイスの発売とそれに対する需要の増加に寄与しました。これらすべての要因が、予測期間中にグローバルな椎体間脊椎インプラント市場の成長機会を創出することが期待されています。

北米は、グローバルな椎体間脊椎インプラント市場の最も重要なシェアホルダーであり、予測期間中に2.40%のCAGRで成長すると推定されています。この地域市場は、予測期間中にその支配を維持することが期待されており、アジア太平洋地域よりも成熟しているため、成長率が低くなる可能性があります。このため、地域はよりゆっくりと成長する可能性があります。この地域の成長の大部分は、技術的に進んだ脊椎インプラントデバイスの選好度の高まりと、安全性/有効性プロファイルの優れた革新的な脊椎インプラントの発売によって実現されています。同様に、この市場は、北米における脊椎インプラントの浸透率が他の地域よりも比較的高く、脊椎融合および非融合手術の高いボリュームによって拡大しています。例えば、米国では、選択的腰椎融合のボリュームは、2004年の約12万2679件から2015年の約19万9140件に約62%増加しました。さらに、手術のボリュームの増加は、開発された医療インフラストラクチャの利用可能性、技術革新の継続、およびさまざまなSR手順の受け入れの増加によるものです。さまざまな脊椎障害の有病率もこの地域で増加しており、脊椎障害を持つ患者が脊椎手術を受けることを奨励し、市場の成長を促進しています。

アジア太平洋地域は、予測期間中に3.35%のCAGRを示すと予測されています。この地域市場の成長に寄与する要因には、かなり大きな患者人口の存在、医療インフラストラクチャの改善、脊椎障害と治療オプションに関する認識の高まり、および高い医療支出があります。さらに、高齢者人口の増加と脊椎障害のリスクの増加、およびさまざまな脊椎外科手術手順の採用率の高さが、アジア太平洋地域における椎体間脊椎インプラント需要を促進すると予想されています。国連人口基金(UNPFA)によれば、老齢人口は2010年と比較して2050年までに3倍に増加し、約13億人に達すると予想されています。この地域の医療システムも、多くの政府機関の支援により急速に変革を遂げています。さらに、医療提供者は患者に先進的なケアを提供することに注力しており、それによって脊椎インプラントの需要が増加しています。高い医療支出は、椎間板ヘルニアおよび狭窄症のための幅広い先進的な治療オプションへの患者のアクセスを増加させ、脊椎インプラントの需要を促進しています。

ヨーロッパは安定した成長を遂げており、予測期間中に同様の成長率を示すと予想されています。特に西ヨーロッパは洗練された確立された医療インフラストラクチャを持ち、特に融合および非融合手順を使用してさまざまな脊椎障害を治療するための先進的な医療サービスへのアクセスがあります。市場は、脊椎障害の有病率の上昇と、ヨーロッパのほとんどの国で脊椎手術のための償還カバレッジの利用可能性によって急増しています。脊椎障害の有病率は年齢とともに増加し、主に60〜69歳の年齢層で一般的です。ヨーロッパでは、50歳以上の人口が総人口の約34%を占めており、この割合は今後20年間で約10%増加すると予想されています。この高齢化人口は、脊椎疾患の外科的治療を必要とし、脊椎インプラントデバイスの高い需要に寄与します。

中東およびアフリカ市場は、現在のところ適度に成長しており、予測期間中も成長を続けると予想されています。この市場は、高い医療支出、脊椎障害のさまざまな治療オプションに関する認識の高まり、および高い購買力を持つ大きな中間層人口によって成長しています。中東およびアフリカの医療支出は現在のところ他の地域と比較して最も低いですが、この地域の医療支出は今後数年間で年間約10%増加すると予想されています。したがって、高い医療支出と、いくつかの脊椎障害を治療するための外科的介入に関する認識の向上は、予測期間中にこの地域の脊椎インプラント市場の成長に直接影響を与えるでしょう。

市場は、腰椎および頸椎椎体間インプラントに分割されています。腰椎セグメントは市場への最大の貢献者であり、予測期間中に3.13%のCAGRを示すと予測されています。腰椎変性疾患は、患者に痛みと障害を引き起こし、医療システムと経済に負担をかける広範で衰弱させる疾患です。腰椎脊柱症による腰痛の有病率は、世界的に3.6%、北米では4.5%と推定されています。2010年には腰痛により83%の質調整生存年が失われました。人口の高齢化に伴い、腰椎の変性疾患の診断や治療の割合が増加し、腰椎への負担(障害も費用も)が増加しています。さらに、腰椎手術の数は時間とともに着実に増加しています。多くの患者において、腰椎融合の明らかな利益は、痛みと障害のスコアが低く、短期間で仕事に復帰できるという形で示されています。

頸椎手術は通常、神経/脊髄の衝突を治療するための選択的な手術で行われるか、脊椎の不安定性を治療するための融合手術で行われます。これらの2つのステップは、一般的に組み合わせて行われます。頸椎手術は、さまざまな脊椎の問題に適応させることができます。手術は通常、変性疾患、外傷、または不安定性を修正するために行われます。これらの状態は、脊髄または脊髄から出る神経に圧力をかける可能性があります。頸椎融合の目標には、椎間腔高の回復と維持、神経孔の間接的減圧、正常な後弯の維持、および影響を受けた領域の安定性の向上が含まれます。

市場は、金属、PEEK、およびその他に分割されています。金属セグメントは、最も高い市場シェアを持ち、予測期間中に2.86%のCAGRを示すと予測されています。金属は、椎体間脊椎インプラントの製造に使用されます。このセグメントには、チタン、ステンレス鋼、タンタルなどのさまざまな金属が含まれます。米国整形外科医会によれば、ほとんどの脊椎インプラント(関連するハードウェアを含む)は、チタン合金、純チタン、ステンレス鋼で構成されています。チタンとその合金およびステンレス鋼は、異なる機械的特性を達成するために異なる条件下で製造され、さまざまな整形外科の用途に使用されます。

ポリエーテルエーテルケトン(PEEK)ケージは、自家骨移植片によって影響を受けると、92%から100%の高い椎体間融合率を示し、良好から優れた臨床結果を得ています。ポリエーテルエーテルケトンは、生体適合性ポリマーであり、コルチカルボーンに非常に似た弾性率を持ち、より良い荷重分布と応力分布をもたらすことができます。

Report Coverage & Structure

レポート構造の概要

このレポートは、市場分析の包括的な視点を提供し、いくつかの主要なセクションに分かれています。

研究方法論と範囲

- セグメンテーション: 市場の異なるセグメントの分析。

- 研究方法論: データ収集と分析手法の詳細。

- 研究の目的と制限、仮定: 研究の目的とその制限、仮定についての明確化。

- 市場範囲とセグメンテーション: 市場の範囲とセグメントの詳細。

- 通貨と価格設定の考慮: 分析に用いる通貨と価格設定の基準。

市場機会とトレンド

- 市場機会評価: 新興地域、企業、用途に関する市場機会の検討。

- 市場トレンド: 市場の成長を促進する要因と警告要因の分析、最新のマクロ経済指標、地政学的影響、技術的要因を含む。

市場評価

- ポーターのファイブフォース分析: 市場競争の分析。

- バリューチェーン分析: 製品の流れと付加価値プロセスの分析。

- 規制の枠組み: 各地域(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)の規制環境。

- ESGトレンド: 環境、社会、ガバナンスに関するトレンド。

グローバル市場分析

インターボディ脊椎インプラント市場の製品タイプ、素材、エンドユーザーによる詳細な分析を含んでいます。地域ごとの分析も行われています。

地域別市場分析

- 北米市場分析: 米国とカナダにおける市場の詳細分析。

- ヨーロッパ市場分析: 英国、ドイツ、フランス、スペイン、イタリア、ロシア、その他のヨーロッパ諸国の分析。

- APAC市場分析: 中国、日本、インド、オーストラリア、その他のアジア太平洋地域の分析。

- 中東・アフリカ市場分析: UAE、トルコ、サウジアラビア、南アフリカ、その他の地域の分析。

- LATAM市場分析: ブラジル、その他のラテンアメリカ諸国の分析。

このレポートは、市場の全体像を把握するために、詳細なデータと分析を提供しています。

*** 本調査レポートに関するお問い合わせ ***

インターボディ脊椎インプラントとは、脊椎の椎間板領域に使用される医療用インプラントの一種です。このインプラントは、主に脊椎の不安定性や椎間板の損傷を治療するために使用され、脊椎固定術の一部として施術されることが多いです。インターボディと呼ばれるのは、インプラントが椎体間、つまり椎間板が本来存在する空間に配置されるためです。これにより、脊椎の安定性を高め、正常な脊椎の位置関係を維持することが目的となります。

インターボディ脊椎インプラントにはいくつかの種類があります。一般的には、金属製のものやポリマー製のもの、セラミック製のものなどがあり、それぞれの材質によって特性が異なります。金属製のインプラントは、主にチタンやステンレススチールで作られており、高い強度と耐久性を持っています。ポリマー製のインプラントは、軽量で生体適合性が高いことから、患者の体に対する負担が少ないという利点があります。セラミック製のインプラントは、摩耗が少なく、長期間にわたって安定した性能を発揮します。

インターボディ脊椎インプラントは、脊椎の変形や損傷、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症など、さまざまな脊椎疾患の治療に使用されます。これらのインプラントは、脊椎を安定させるだけでなく、痛みの軽減や神経圧迫の緩和を図ることができます。手術では、通常、椎間板を取り除き、その空間にインプラントを挿入して脊椎を固定します。これにより、脊椎の不安定性が改善され、患者の生活の質が向上します。

関連する技術としては、手術の精度を高めるために用いられるナビゲーションシステムや、最小侵襲手術技術があります。ナビゲーションシステムは、手術中にリアルタイムで患者の脊椎の位置を確認しながらインプラントを正確に配置するのに役立ちます。最小侵襲手術技術は、従来の手術に比べて、切開の大きさを最小限に抑え、患者の回復を早めることを目的としています。これらの技術の発展により、インターボディ脊椎インプラント手術はますます安全で効果的なものとなっています。