インテリアデザインサービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インテリアデザインサービス市場レポートは、エンドユーザー(住宅用、商業用)、サービスタイプ(新築、リノベーション/リフォーム)、価格帯(エコノミー、ミッドレンジ、プレミアム/ラグジュアリー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリアデザインサービス市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、エンドユーザー(住宅、商業)、サービスタイプ(新築、リノベーション/リフォーム)、価格帯(エコノミー、ミッドレンジ、プレミアム/ラグジュアリー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を分析し、その価値(米ドル)で予測を提供しています。

市場規模と成長予測

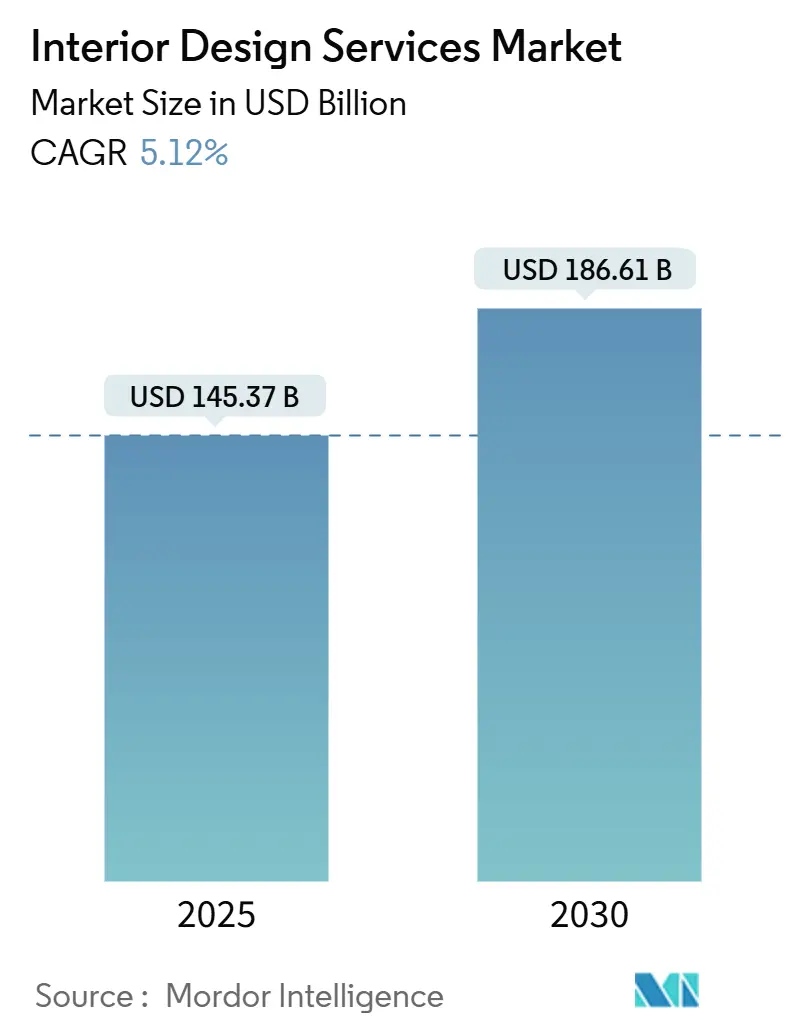

インテリアデザインサービス市場は、2025年に1,453.7億米ドルと評価され、2030年には1,866.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も速い成長を遂げると見込まれています。市場の集中度は低く、競争が激しい状況です。

主要な市場トレンドと洞察

促進要因:

* パンデミック後のハイブリッドワークの普及: 企業は、従業員のエンゲージメントと生産性を高めるため、オフィススペースを再設計し、柔軟性、アメニティ、ウェルネスを重視する傾向にあります。これにより、モジュール式家具、音響ポッド、バイオフィリックデザイン、デジタル統合などが求められ、デザインサービスへの継続的な需要を生み出しています。

* アジアのティア2都市における都市型マンション建設の加速: インドネシア、ベトナム、インドなどの新興中産階級が、メガシティ以外の都市で高層マンション建設を牽引しています。限られたスペースを最大限に活用する省スペース設計、多機能家具、スマートホームシステムが需要を喚起し、インテリアデザインが販売促進の重要な要素となっています。

* ウェルネス志向のインテリア素材の需要増加: 抗菌表面、低VOC(揮発性有機化合物)仕上げ、バイオフィリック要素、サーカディアン照明など、居住者の健康と幸福を重視した素材やデザインへの関心が高まっています。これはブランド価値や不動産評価にも繋がり、高付加価値プロジェクトの増加に貢献しています。

* 生成AIによるデザイン可視化ツールの進化: Planner 5DやInterior AIのようなAIプラットフォームは、フォトリアリスティックな部屋のコンセプトを短時間で生成し、デザインプロセスの初期段階を最大80%短縮します。これにより、中堅企業でも高度な可視化が可能になり、クライアントとのリアルタイムな共同作業を通じて、手戻りの削減と効率化が図られています。

* ESG関連のグリーンビルディング認証: 北米や欧州を中心に、ESG(環境・社会・ガバナンス)目標に沿ったグリーンビルディング認証(LEED v5、WELL v2など)の取得が重視されており、低炭素素材や適応性の高いレイアウトが求められています。

* 富裕層のタックスヘイブンへの移住: ドバイやリヤドなどの税制優遇地域への超富裕層の移住が、オーダーメイドの高級ヴィラやレジデンスの需要を押し上げています。

抑制要因:

* 仕上げ工事における熟練労働者不足: 建設業界では熟練労働者の不足が深刻であり、特に仕上げ工事においてスケジュール遅延や賃金インフレを引き起こし、プロジェクトの利益率を圧迫しています。

* 主要資材価格の変動: 鉄鋼、アルミニウム、木材などの主要資材価格の変動は、プロジェクト総費用の最大60%を占める仕上げ材に大きな影響を与え、コスト超過のリスクを高めています。

* 許認可・ゾーニングにおける規制遅延: 北米や欧州の都市部では、許認可やゾーニングに関する規制がプロジェクトの遅延を招くことがあります。

* 新規建設に影響を与える金利上昇: 世界的な金利上昇は、新規建設プロジェクトの投資意欲を減退させ、特に先進国市場で短期的な影響を及ぼしています。

セグメント別分析

* エンドユーザー別:

* 2024年には住宅用途が市場シェアの55.36%を占めましたが、商業プロジェクトは2030年までに10.76%のCAGRで加速すると予測されています。

* 商業インテリアでは、ホスピタリティとテクノロジーを融合した体験型デザインへの転換が進み、反復的な改修需要が高まっています。ホスピタリティやヘルスケア分野では、音響快適性、抗菌素材、直感的なウェイファインディングなど、エビデンスに基づいたデザインが重視されています。

* 住宅分野では、住宅ローン金利の上昇が引っ越しを抑制し、既存住宅のリノベーション需要を後押ししています。

* サービスタイプ別:

* リノベーションとリフォームが2024年の収益の47.37%を占め、年間9.64%で成長すると予測されており、量と成長の両面で主導的な役割を担っています。

* 高い借入コストとESGレトロフィット義務化により、既存資産のアップグレードが新築よりも優先される傾向にあります。商業施設ではハイブリッドワーク対応の改修、住宅ではエネルギー効率向上や転売価値向上のための改修が活発です。

* 新築は東南アジアの高成長地域で依然として重要ですが、コストインフレとサプライチェーンのリスクがそのシェアを抑制しています。

* 価格帯別:

* プレミアムおよびラグジュアリー層は2025年から2030年にかけて11.79%のCAGRで成長すると予測されており、2024年に51.44%のシェアを占めたミッドレンジ層の成長を上回ります。

* 超富裕層のクライアントは、職人技と希少な素材を用いたオーダーメイドの環境を求め、プロジェクト単価は200万米ドルを超えることもあります。アジアにおける富裕層の増加も、ブティックホテル級の仕上げを求めるマンション需要を喚起しています。

* エコノミー層はDIY EコマースキットやAIデザインアプリとの競争により利益率が圧迫されています。ミッドレンジ層は、保証、プロジェクト管理、資金調達オプションを組み合わせることで差別化を図っています。

* 地域別:

* アジア太平洋地域は2024年の収益の36.83%を占め、メガプロジェクト、ティア2都市化、可処分所得の増加が需要を牽引しています。特にインドのインテリアデザインサービス市場は、2023年の295億米ドルから2028年には481億米ドルに達すると予測されています。

* 中東・アフリカ地域は、ドバイやリヤドへの富裕層の移住に伴う高級ヴィラの改修により、最も速い15.74%のCAGRを記録すると見込まれています。

* 北米は世界の支出の約27%を占め、LEED v5やWELL認証の導入による改修工事が中心です。欧州は23%のシェアを持ち、2024年のEPBD(建築物のエネルギー性能に関する指令)改正により、デザイナーが関与する大規模な省エネ改修が求められています。

* 南米は7.40%の堅調なCAGRで成長していますが、ブラジルの木材部門における政治的変動がサプライリスクとなる可能性があります。

競争環境

インテリアデザインサービス市場は非常に細分化されており、Gensler、HOK、Perkins&Will、HDR、Aedasといった上位5社が市場収益に占める割合は小さいです。競争優位性は、多分野にわたるサービス提供と地理的範囲から生まれることが多く、専門特化したブティックスタジオもニッチ市場で成功を収めています。

デジタルファーストの新規参入企業は、AI可視化やクラウドコラボレーションを活用してデザインサイクルを短縮し、コスト重視のミッドマーケットクライアントにアピールしています。Lowe’sによるArtisan Design Groupの買収のように、小売業者が仕上げサービスを垂直統合する動きも見られます。

サステナビリティ認証は、企業からのRFP(提案依頼書)において重要な差別化要因となっており、企業は環境専門家を雇用し、カーボンニュートラル認証の取得を進めています。

技術投資は競争の主要な戦場であり、Genslerの独自ソフトウェアやSpacely AIのようなプラットフォームが注目されています。将来の競争は、素材革新やAIを活用した大量パーソナライゼーションを中心に展開されると予測されています。

最近の業界動向

* 2025年4月: Lowe’sがArtisan Design Groupを13.25億米ドルで買収し、プロフェッショナルな請負業者サービスとインテリア仕上げ能力を強化しました。

* 2025年1月: 米国グリーンビルディング協会がLEED v5インテリアデザイン・建設登録を承認し、脱炭素化と生活の質の基準を引き上げました。

* 2024年1月: Lixilがインドでの販売ネットワークを約200代理店に拡大し、2033会計年度までに2.08億米ドルの建材収益を目指すと発表しました。

* 2024年2月: Genslerが「Design Forecast 2025」を発表し、ウェルネス不動産、クリエイティブな転用、柔軟なスペース、脱炭素化といった主要トレンドがインテリアデザインサービス市場を形成していると述べました。

まとめ

インテリアデザインサービス市場は、単なる美学の追求から、空間最適化、従業員のウェルビーイング、ESG目標に合致する戦略的投資へと進化しています。技術革新、特にAIの活用と持続可能性への注力は、今後の市場成長と競争環境を大きく左右するでしょう。熟練労働者不足や資材価格の変動といった課題はあるものの、商業分野の加速と住宅リノベーションの堅調な需要に支えられ、市場はバランスの取れた成長を続ける見込みです。

本レポートは、世界のインテリアデザインサービス市場に関する包括的な分析を提供しています。市場の現状、最新の進展、生産・消費データ、政策、コスト構造、製造プロセス、競争環境などを詳細に調査しています。

市場規模と成長予測:

世界のインテリアデザインサービス市場は、予測期間中に年平均成長率(CAGR)5.12%で成長し、2030年までに1,866.1億米ドルに達すると予測されています。

主要な市場セグメントとトレンド:

* 地域別: 2024年の収益の36.83%を占めるアジア太平洋地域が最大の市場シェアを保持しており、急速な都市化と可処分所得の増加がその成長を牽引しています。

* サービスタイプ別: リノベーションサービスは、高い借入コストとESG(環境・社会・ガバナンス)関連の改修義務を背景に、新規建設を上回る成長率(年平均成長率9.64%)を示し、2024年には市場収益の47.37%を占めています。

* AIの影響: 生成AIを活用したデザイン可視化プラットフォームは、コンセプト作成時間を最大80%短縮し、デザインへのアクセスを民主化するとともに、中堅企業における顧客エンゲージメントを向上させています。

市場の推進要因:

* パンデミック後のハイブリッドワーク普及に伴う商業施設の再レイアウト需要。

* アジアのティア2都市における急速な都市型マンション建設の進展。

* ウェルネス志向のインテリア素材需要の急増。

* 生成AIを活用したデザイン可視化ツールの進化と普及。

* ESGに連動したグリーンビルディング認証の増加傾向。

* 超富裕層の税制優遇国への移住動向。

市場の阻害要因:

* 仕上げ工事における熟練労働者不足。

* 主要材料(木材、鉄鋼)コストの変動性。

* 金利上昇による住宅改修意欲の減退。

* 歴史的建造物改修における規制上の遅延。

市場のセグメンテーション:

本レポートでは、市場を以下の主要セグメントに分類し、詳細な分析を行っています。

* エンドユーザー別: 住宅、商業施設。

* サービスタイプ別: 新規建設、リノベーション/リモデル。

* 価格帯別: エコノミー、ミッドレンジ、プレミアム/ラグジュアリー。

* 地域別: 北米(カナダ、米国、メキシコ)、南米、ヨーロッパ、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、中東およびアフリカ。

競争環境と主要企業:

市場の集中度、戦略的動向、市場シェア分析に加え、Gensler、HOK、Perkins & Will、AECOM、IA Interior Architects、Hirsch Bedner Associates (HBA)など、主要企業20社のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望:

* 中堅リノベーション向けAI駆動型マスパーソナライゼーションプラットフォームの登場と普及。

* カーボンネガティブなインテリア素材の大規模な商業化の進展。

最大の短期リスク:

鉄鋼や木材の価格が15~25%変動するなど、材料コストの変動が予算の不確実性を生み、プロジェクトの遅延や規模縮小につながる可能性があります。

本レポートは、市場の動向、課題、機会を深く理解するための貴重な情報を提供し、関係者の戦略的な意思決定を支援します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後のハイブリッドワークが商業施設の再レイアウトを促進

- 4.2.2 アジアのティア2都市における急速な都市型マンション建設

- 4.2.3 ウェルネス志向のインテリア素材の急増

- 4.2.4 生成AIを活用したデザイン可視化ツール

- 4.2.5 ESG関連のグリーンビルディング認証

- 4.2.6 超富裕層の税制優遇地への移住

- 4.3 市場の阻害要因

- 4.3.1 仕上げ工事における熟練労働者不足

- 4.3.2 主要材料費(木材、鉄鋼)の変動

- 4.3.3 金利上昇による住宅改修の抑制

- 4.3.4 歴史的建造物の改修における規制の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 エンドユーザー別

- 5.1.1 住宅用

- 5.1.2 商業用

- 5.2 サービスタイプ別

- 5.2.1 新築

- 5.2.2 改装 / リフォーム

- 5.3 価格帯別

- 5.3.1 エコノミー

- 5.3.2 ミッドレンジ

- 5.3.3 プレミアム / ラグジュアリー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Gensler

- 6.4.2 HOK

- 6.4.3 Perkins & Will

- 6.4.4 AECOM

- 6.4.5 IA Interior Architects

- 6.4.6 Hirsch Bedner Associates (HBA)

- 6.4.7 Stantec

- 6.4.8 Jacobs

- 6.4.9 CallisonRTKL

- 6.4.10 Foster + Partners

- 6.4.11 DP Design

- 6.4.12 Leo A Daly

- 6.4.13 NBBJ

- 6.4.14 Skidmore, Owings & Merrill (SOM)

- 6.4.15 Studio O+A

- 6.4.16 Yabu Pushelberg

- 6.4.17 Wilson Associates

- 6.4.18 M Moser Associates

- 6.4.19 HKS Architects

- 6.4.20 Kimball International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インテリアデザインサービスとは、居住空間、商業空間、公共空間など、あらゆる種類の空間において、機能性、安全性、快適性、そして美観を追求し、その空間の価値を最大化するための専門的なサービスを指します。単なる装飾に留まらず、クライアントの具体的なニーズ、ライフスタイル、ブランドイメージ、予算などを詳細にヒアリングし、コンセプトの立案から、空間のゾーニング、レイアウト設計、家具・照明・素材の選定、色彩計画、さらには施工監理に至るまで、一貫して専門的な知識と経験に基づいてサポートを提供します。これにより、利用者が快適で生産的に過ごせる、あるいはブランドのメッセージが明確に伝わるような、質の高い空間を実現することを目指します。

インテリアデザインサービスには、その対象空間や提供されるサービス内容によって様々な種類が存在します。対象空間による分類では、まず個人の住まいを対象とする「住宅デザイン」があり、新築の戸建て住宅やマンションのインテリア設計、既存住宅のリフォームやリノベーションデザインなどが含まれます。次に、店舗、オフィス、ホテル、レストラン、クリニックなどを手掛ける「商業空間デザイン」があり、顧客体験の向上やブランドイメージの構築、従業員の生産性向上などを目的とします。さらに、学校、図書館、病院といった「公共空間デザイン」も重要な分野です。サービス内容による分類では、コンセプト立案から施工監理まで全てを担う「フルサービス」のほか、レイアウト提案、家具選定、カラーコーディネート、照明計画といった特定の部分のみを請け負う「部分サービス」もあります。近年では、オンラインでの相談や提案を主とする「オンラインデザインサービス」も普及しています。また、専門性に着目すると、環境負荷の低減を目指す「サステナブルデザイン」、年齢や身体能力に関わらず誰もが使いやすい空間を目指す「ユニバーサルデザイン」、IoT技術を組み込んだ「スマートホームデザイン」など、特定のテーマに特化したサービスも増えています。

インテリアデザインサービスは、個人と法人の双方にとって多岐にわたる場面で利用されています。個人のお客様の場合、新築住宅の建設や既存住宅のリフォーム・リノベーションを行う際に、理想の住まいを実現するために依頼することが一般的です。また、結婚、出産、独立、高齢化といったライフスタイルの変化に伴い、住空間の機能や雰囲気を一新したい場合や、特定の部屋の用途変更、例えばホームオフィスの設置や趣味の部屋の創出など、より快適で質の高い暮らしを求める際に利用されます。法人のお客様の場合、新規店舗の開店や既存店舗のリニューアル、オフィス移転やレイアウト変更、ホテルや宿泊施設の魅力向上、クリニックの患者体験改善など、事業戦略の一環として空間デザインの専門家を起用します。これにより、ブランドイメージの構築・強化、顧客満足度の向上、従業員の生産性向上、さらには不動産価値の向上といった具体的な成果を目指します。

インテリアデザインサービスを取り巻く環境では、様々な関連技術がその進化を支えています。設計段階では、CAD(Computer-Aided Design)やBIM(Building Information Modeling)といったソフトウェアが広く活用され、設計の効率化、正確性の向上、関係者間での情報共有を円滑にしています。クライアントへの提案においては、3Dパースやウォークスルー動画、さらにはVR(仮想現実)やAR(拡張現実)技術が用いられ、完成イメージをよりリアルに体験してもらうことで、認識の齟齬を減らし、顧客満足度を高めています。AI(人工知能)は、デザインのトレンド分析、素材選定の最適化、さらには初期のデザイン案の自動生成など、デザイナーの創造性を補助するツールとして注目されています。また、IoT(Internet of Things)やスマートホーム技術は、照明、空調、セキュリティなどを統合的に制御し、利便性や快適性を向上させる要素として空間デザインに組み込まれることが増えています。オンラインプラットフォームの発展は、リモートでの相談やデザイン提案、プロジェクト管理を可能にし、サービスの提供範囲を広げています。さらに、環境負荷の低いサステナブルな素材や建材の進化も、デザインの選択肢を広げ、環境配慮型デザインの実現に貢献しています。

インテリアデザインサービスの市場背景は、複数の要因によって成長と変化を遂げています。住宅分野では、単なる住居としての機能だけでなく、個人のライフスタイルや価値観を反映した高機能で多様な空間へのニーズが高まっています。法人分野では、働き方改革の推進に伴うオフィス環境への投資、インバウンド需要の回復による商業施設や宿泊施設の競争激化が、質の高いデザインへの需要を喚起しています。また、SDGs(持続可能な開発目標)への意識の高まりから、環境に配慮したサステナブルデザインや、高齢化社会に対応するユニバーサルデザインの重要性が増しています。SNSの普及により、デザイン性の高い空間が注目されやすくなったことも、一般消費者のデザイン意識を高める要因となっています。さらに、新型コロナウイルス感染症のパンデミックを経験し、在宅時間が増えたことで、住空間の快適性や機能性への関心が飛躍的に高まり、自宅をより良い空間にしたいというニーズが顕在化しました。一方で、専門家への依頼費用が高いというイメージや、デザイナーのスキルや実績の可視化、オンラインサービスとの融合、そして業界全体の人材育成といった課題も存在します。

今後のインテリアデザインサービスの展望としては、さらなるパーソナライゼーションの深化が挙げられます。AIを活用することで、個人の好みや行動パターン、ライフスタイルに最適化されたデザイン提案がより高度に行われるようになるでしょう。テクノロジーとの融合は一層進み、VR/ARを用いた没入感のある体験型デザイン提案が標準化され、IoT連携によるスマートな空間制御が当たり前になることが予想されます。サステナビリティとウェルネスは、デザインの根幹をなす要素として、環境負荷の低減だけでなく、利用者の心身の健康や快適性を重視したデザインが主流となるでしょう。オンラインとオフラインの融合も進化し、リモートでの手軽な相談から、実際に空間を体験できるショールームやイベントまで、多様な接点を持つハイブリッド型のサービスが発展すると考えられます。また、サブスクリプションモデルの導入により、定期的なデザイン更新やメンテナンスサービスが提供される可能性もあります。地域や社会との連携を意識したコミュニティデザインや、特定のニーズに特化したニッチな専門サービスも増加し、市場はより多様化していくことでしょう。