複合一貫貨物輸送市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

複合一貫輸送市場は、コンポーネント(ソフトウェア、サービス)、輸送モード(鉄道・道路輸送、航空・道路輸送など)、エンドユーザー産業(産業・製造業など)、コンテナタイプ(ドライコンテナ、冷蔵コンテナなど)、サービスタイプ(輸送計画など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インターモーダル貨物輸送市場の概要

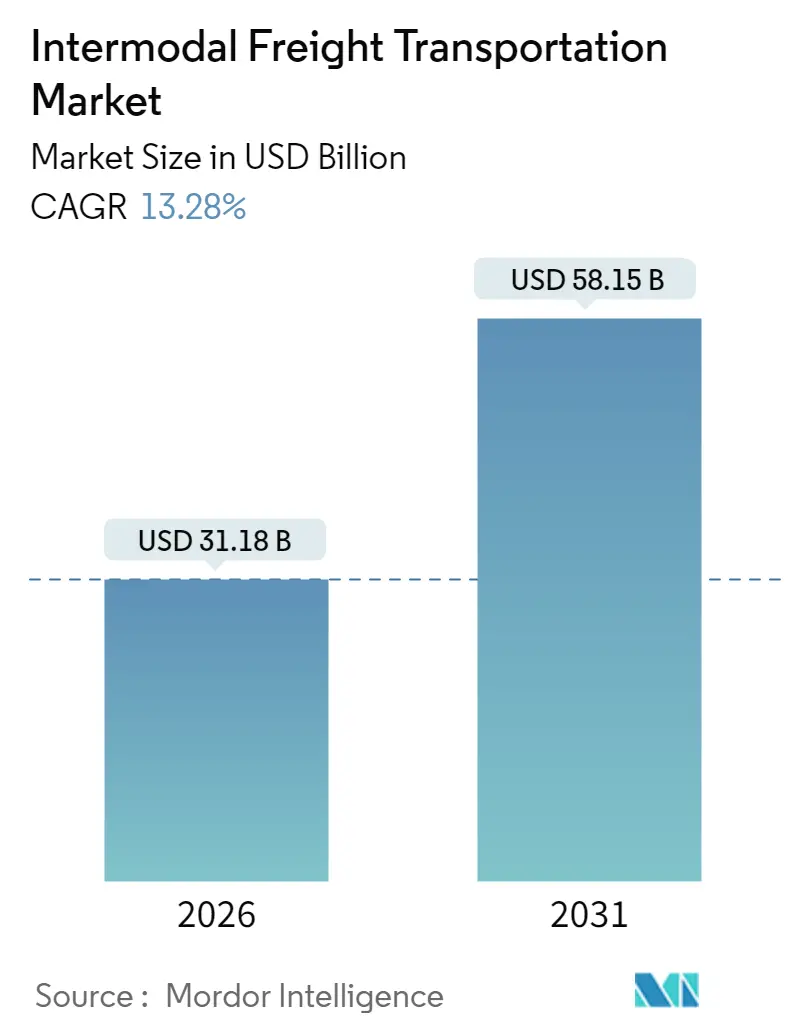

インターモーダル貨物輸送市場は、2026年から2031年にかけて年平均成長率(CAGR)13.28%で著しい成長を遂げると予測されています。市場規模は2026年に311.8億米ドル、2031年には581.5億米ドルに達すると見込まれています。この成長は、Eコマースの拡大、サプライチェーンのデジタル化の加速、政策主導の脱炭素化目標といった要因が複合的に作用し、統合されたロジスティクスソリューションへの需要を押し上げていることに起因します。

市場の主要な動向と洞察

1. 市場の成長要因

* グローバルサプライチェーンのデジタル化によるリアルタイム可視性の向上(CAGRへの影響:+2.1%): クラウドベースのロジスティクスプラットフォームの普及により、運送業者、ターミナル、荷主が統合されたデータエコシステム内で連携し、年間数十億件の取引を処理しています。予測分析は滞留時間を大幅に短縮し、動的なルーティングにより鉄道、道路、海上輸送における資産利用率を向上させています。IoT搭載のスマートコンテナは、温度、湿度、位置データを送信し、貨物の完全性を強化し、保険費用を削減します。ブロックチェーン技術は、改ざん不可能な配達証明を提供し、API連携は既存のEDI標準との統合を容易にしています。これらのデジタル要素が、インターモーダル貨物輸送市場をデータ駆動型のネットワークへと変革しています。

* Eコマース量の拡大による柔軟な貨物オプションの需要増大(CAGRへの影響:+2.8%): B2C小包需要は商品貿易全体の成長を上回っており、荷主はポイントツーポイントのトラック輸送から、速度とコストのバランスを取るハブ&スポーク型のインターモーダルソリューションへと移行しています。Amazonは2024年に北米で15の新しいインターモーダル施設を稼働させ、平均的な「ミドルマイル」輸送を短縮しました。2日配送の期待と国境を越えた注文の増加により、500~1,500マイルの範囲で鉄道・道路回廊への輸送量が増加しています。

* モーダルシフトインセンティブによる脱炭素化ロジスティクスへの移行(CAGRへの影響:+1.9%): 規制当局は、道路貨物輸送に炭素価格を課す一方で、低排出ガス鉄道インフラに補助金を提供し、鉄道中心の輸送経路の運用コストを有利にしています。EUの「Fit for 55」パッケージは、トラック輸送のみのルートに対する国境調整を課しています。Maerskなどの運送業者は、グリーンメタノール船や陸上電化に数十億ドルを投じ、Scope 3排出量削減目標への業界全体の取り組みを示しています。

* 鉄道・道路ターミナルおよびドライポートへの政府投資(CAGRへの影響:+1.7%): 大規模な公共設備投資プログラムにより、国境を越える拠点や、かつてモーダル交換のボトルネックであった場所の容量が近代化・増強されています。ラレドとモンテレイを結ぶ100億米ドルの自動化回廊は、2028年までに年間450万コンテナの処理能力を向上させるでしょう。「一帯一路」構想の資金は、海上ゲートウェイとユーラシア横断鉄道を接続する内陸の「ドライポート」に約450億米ドルを投じています。

* IoT追跡機能を備えたスマートコンテナの利用可能性の拡大(CAGRへの影響:+1.4%): IoT技術の進展により、スマートコンテナが普及し、貨物のリアルタイム追跡と監視が可能になっています。

* 主要な海上貿易ルートにおけるグリーン回廊の展開(CAGRへの影響:+1.6%): 環境に配慮した輸送ルートであるグリーン回廊の導入が進んでいます。

2. 市場の阻害要因

* データ標準の断片化によるシステム相互運用性の制限(CAGRへの影響:-1.8%): 特に小規模事業者において、異なるデータ標準がシステム間の連携を妨げています。

* 港湾混雑とシャーシ不足によるターンアラウンド時間の長期化(CAGRへの影響:-2.3%): 米国の主要港湾における平均コンテナ滞留時間は、2019年の3.8日から2024年には5.2日に増加しました。中国製機器への関税や国内製造能力の不足により、シャーシの供給が必要レベルの78%にとどまっています。

* インターモーダル輸送に特化したトラック運転手の深刻な不足(CAGRへの影響:-1.9%): 北米では2024年に運転手不足が78,000人に達し、専門のインターモーダル運送業者は認定された人材を確保するために12~15%の賃金プレミアムを支払っています。

* 接続されたターミナル資産におけるサイバーセキュリティリスクの増大(CAGRへの影響:-1.2%): デジタル化が進むにつれて、サイバー攻撃のリスクも高まっています。

セグメント分析

* コンポーネント別: 2025年にはサービスが市場の60.42%を占めましたが、ソフトウェアは2026年から2031年にかけてCAGR 13.43%で最も速く成長すると予測されています。Blue YonderのAIプラットフォームは年間20億件以上の出荷決定を処理し、レーン選択、積載統合、容量予測を強化しています。サービスプロバイダーは、コンサルティング、実装、マネージドサービスをバンドルすることで優位性を維持しています。

* 輸送モード別: 2025年には航空・道路輸送が45.62%の市場シェアを占めましたが、鉄道・道路輸送は予測期間中にCAGR 13.51%で最も速く成長すると予測されています。ディーゼル価格の変動と40%の燃費効率の優位性により、500マイルを超える輸送において鉄道が魅力的です。航空・道路ソリューションは、高価値で時間制約のある貨物には不可欠です。

* エンドユーザー産業別: 2025年にはEコマース小売が29.12%の収益を占め、最大の貢献者となりました。消費者・小売部門は2026年から2031年にかけてCAGR 13.72%で成長すると予測されています。Amazonは年間50億個以上の小包をインターモーダル施設経由で配送し、2日配送の約束を果たしています。

* コンテナタイプ別: 2025年には冷蔵コンテナが52.05%の最大のシェアを占めましたが、ドライコンテナはCAGR 13.84%で最も速い成長を牽引すると予測されています。Maerskは昨年、生物製剤やワクチン物流のニーズに対応するため、5万個の新しいリーファーコンテナを注文しました。

* サービスタイプ別: 2025年にはフリート管理が36.54%の収益を占めましたが、輸送計画サービスはCAGR 13.57%で成長すると予測されています。LoadsmartのAIエンジンは2024年に20億米ドル相当の貨物の容量を割り当て、アルゴリズムによるルーティングが空車走行距離の削減と炭素強度の改善に貢献することを示しました。

地域分析

* アジア太平洋地域: 2025年には市場の29.33%を占め、CAGR 13.69%で最も速く成長する地域として確立されています。中国・欧州鉄道エクスプレスサービスは2024年に17,000本以上の列車を運行し、高価値商品の海上輸送スケジュールを10~15日短縮しました。インドの専用貨物回廊やASEANの国境を越える鉄道網は、ベトナム、タイ、インドネシアの生産拠点と主要港湾を同期させ、ネットワークの範囲を広げています。

* 北米: 収益で第2位に位置し、USMCAに沿った貿易ルートと広範なインフラ投資に支えられています。ラレド・モンテレイ回廊やカナディアン・パシフィック・カンザスシティの単一鉄道網は、国境通過を効率化し、交換滞留時間を短縮します。

* 欧州: 排出量削減と国境を越える標準化に焦点を当てています。「Fit for 55」炭素規制とTEN-T資金250億ユーロ(273億米ドル)は、1,500km未満の貨物輸送における鉄道中心の経路への移行を加速させています。

* 新興地域: 南米、中東、アフリカなどの新興地域は、絶対的な規模では小さいものの、商品回廊や「一帯一路」構想によるインフラ整備に沿って、特定の機会を提供しています。

競争環境

インターモーダル貨物輸送市場は中程度の断片化が見られ、テクノロジーパートナーシップが競争優位性を再定義しています。資産集約型の運送業者はSaaS可視化ツールを組み込み、ソフトウェアイノベーターはマネージド輸送サービスを追加してターンキーソリューションを提供しています。FedExとMicrosoftのAIルート最適化パートナーシップや、UPSとOracleの可視化連携がこの収束傾向を象徴しています。

医薬品コールドチェーン、危険物、特大プロジェクト貨物といったニッチ市場は、規制の複雑さから新規参入が阻まれています。船荷証券のデジタル化を目指すブロックチェーンパイロットは、歴史的なデータサイロを打破する可能性を秘めています。ISO 14001やSmartWayなどの認証は、企業の入札における必須要件へと変化しており、監査可能な炭素削減ロードマップを持つプロバイダーが有利になっています。

カナディアン・パシフィック・カンザスシティの310億米ドルの合併のような動きは、接続時間を短縮し、サービス信頼性を向上させるネットワーク規模への明確な意欲を示しています。しかし、世界的に見て、単一の事業者が2桁台前半を超える収益シェアを支配しているわけではなく、地域スペシャリストやテクノロジー主導のディスラプターが収益性の高いニッチ市場を開拓する余地が十分にあります。

主要企業

Oracle Corporation、Cognizant Technology Solutions Corporation、Karber AG、Blue Yonder Group Inc.、Transplace LLCなどが主要なプレイヤーとして挙げられます。

最近の業界動向

* 2024年12月:Maerskは、2030年までにネットゼロ排出を目指し、グリーンメタノール船と内陸電化に70億米ドルを投資すると発表しました。

* 2024年11月:中国・欧州鉄道エクスプレスは年間17,000本以上の列車運行を達成し、アジア・欧州間の輸送時間を最大2週間短縮しました。

* 2024年10月:FedExは、メンフィス・ワールドハブの40億米ドルの拡張を完了し、専用の鉄道アクセスを含めることで、国内の航空・道路輸送時間を最大半日短縮しました。

* 2024年9月:Oracleは、Cernerのサプライチェーン資産を12億米ドルで買収し、ヘルスケア分野の可視化機能を拡大しました。

このレポートは、複数の輸送モード(例:トラックと鉄道)を組み合わせて貨物を輸送するインターモーダル貨物輸送市場に関する詳細な分析を提供しています。本報告書は、市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の概況、成長予測、競合状況、そして将来の機会に至るまで、広範な情報を含んでおります。

市場の推進要因としては、グローバルサプライチェーンのデジタル化によるリアルタイムの可視性向上、Eコマース量の拡大に伴う柔軟な貨物オプションへの需要増加、モーダルシフト奨励による脱炭素化ロジスティクスへの移行、鉄道・道路ターミナルやドライポートへの政府投資、IoT追跡機能を備えたスマートコンテナの利用可能性の拡大、主要な海上貿易ルートにおけるグリーンコリドーの展開が挙げられます。

一方で、市場の阻害要因も存在します。データ標準の断片化によるシステム相互運用性の制限、港湾混雑やシャーシ不足によるターンアラウンドタイムの長期化、インターモーダル輸送に特化したトラックドライバーの深刻な不足、そして接続されたターミナル資産におけるサイバーセキュリティリスクの増大などが、市場拡大の課題となっています。特に、2026年から2031年にかけては、データ統合の障壁と熟練した顧客成功人材の不足が成長を最も大きく抑制する要因となると予測されています。

本レポートの主要な洞察として、以下の点が挙げられます。アジア太平洋地域は、一帯一路の鉄道網や東南アジアの港湾拡張に牽引され、2031年まで年平均成長率(CAGR)13.69%で他の地域を大きく上回る急速な需要拡大が見込まれています。2025年には、コンサルティングやマネージドロジスティクスを含むサービス提供が収益の60.42%を占めるものの、ソフトウェアソリューションはより速いペースで成長しており、2031年までCAGR 13.43%で伸びると予測されています。これは、クラウドベースのTMS(輸送管理システム)や予測分析が、ルート最適化、可視性、規制遵守を改善し、初期費用を抑えることで導入を促進しているためです。

輸送モード別では、持続可能性への要請、燃料効率の利点、新たな電化回廊の整備により、長距離輸送において鉄道・道路の組み合わせが航空・道路オプションよりも勢いを増しています。緊急貨物では航空・道路が依然優位ですが、この傾向は顕著です。コンテナタイプ別では、2025年時点で冷蔵コンテナが医薬品や生鮮品の輸送需要により52.05%と最大のシェアを占めていますが、ドライコンテナもCAGR 13.84%でより速いペースで拡大しています。

市場規模と成長予測は、コンポーネント(ソフトウェア、サービス)、輸送モード(鉄道・道路、航空・道路、海上・道路など)、エンドユーザー産業(産業・製造、石油・ガス、消費財・小売、食品・飲料、建設など)、コンテナタイプ(ドライ、冷蔵、タンク、フラットラック・オープントップなど)、サービスタイプ(輸送計画、フリート管理、倉庫・流通など)、そして地理(北米、南米、欧州、アジア太平洋、中東、アフリカの各地域および主要国)といった多岐にわたるセグメントで詳細に分析されています。

競合状況の章では、市場集中度、戦略的動向、市場シェア分析に加え、Oracle Corporation、Cognizant Technology Solutions Corporation、Karber AG、Blue Yonder Group Inc.、Transplace LLC、Wabtec Corporation、The Descartes Systems Group Inc.、Motorola Solutions Inc.、Elemica Inc.、Envase Technologies LLC、C.H. Robinson Worldwide Inc.、Deutsche Bahn AG、Kuehne + Nagel International AG、DSV A/S、FedEx Corporation、United Parcel Service Inc.、XPO Logistics Inc.、J.B. Hunt Transport Services Inc.、Maersk Line A/S、DP World PLCといった主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

最後に、本レポートは市場機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グローバルサプライチェーンのデジタル化によるリアルタイム可視性の向上

- 4.2.2 柔軟な貨物オプションを求めるEコマース量の拡大

- 4.2.3 モーダルシフト奨励による脱炭素物流への移行

- 4.2.4 鉄道ターミナルとドライポートへの政府投資

- 4.2.5 IoT追跡機能を備えたスマートコンテナの利用可能性の拡大

- 4.2.6 主要な海上貿易ルートにおけるグリーンコリドーの展開

- 4.3 市場の阻害要因

- 4.3.1 断片化されたデータ標準がシステム相互運用性を制限

- 4.3.2 港湾混雑とシャーシ不足によるターンアラウンド時間の増加

- 4.3.3 インターモーダル対応のトラック運転手の深刻な不足

- 4.3.4 接続されたターミナル資産におけるサイバーセキュリティリスクの増大

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 輸送モード別

- 5.2.1 鉄道および道路輸送

- 5.2.2 航空および道路輸送

- 5.2.3 海上および道路輸送

- 5.2.4 その他の輸送モード

- 5.3 エンドユーザー産業別

- 5.3.1 産業および製造業

- 5.3.2 石油およびガス

- 5.3.3 消費者および小売

- 5.3.4 食品および飲料

- 5.3.5 建設

- 5.3.6 その他のエンドユーザー産業

- 5.4 コンテナタイプ別

- 5.4.1 ドライコンテナ

- 5.4.2 冷蔵コンテナ

- 5.4.3 タンクコンテナ

- 5.4.4 フラットラックおよびオープントップコンテナ

- 5.5 サービスタイプ別

- 5.5.1 輸送計画

- 5.5.2 フリート管理

- 5.5.3 倉庫保管および流通

- 5.5.4 その他のサービス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 オーストラリアおよびニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Oracle Corporation

- 6.4.2 Cognizant Technology Solutions Corporation

- 6.4.3 Karber AG

- 6.4.4 Blue Yonder Group Inc.

- 6.4.5 Transplace LLC

- 6.4.6 Wabtec Corporation

- 6.4.7 The Descartes Systems Group Inc.

- 6.4.8 Motorola Solutions Inc.

- 6.4.9 Elemica Inc.

- 6.4.10 Envase Technologies LLC

- 6.4.11 C.H. Robinson Worldwide Inc.

- 6.4.12 Deutsche Bahn AG

- 6.4.13 Kuehne + Nagel International AG

- 6.4.14 DSV A/S

- 6.4.15 FedEx Corporation

- 6.4.16 United Parcel Service Inc.

- 6.4.17 XPO Logistics Inc.

- 6.4.18 J.B. Hunt Transport Services Inc.

- 6.4.19 Maersk Line A/S

- 6.4.20 DP World PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合一貫貨物輸送とは、複数の異なる輸送モード、例えば陸上輸送(トラック、鉄道)、海上輸送(船舶)、航空輸送(航空機)などを組み合わせて、貨物を発地から着地まで一貫して輸送するサービス形態を指します。この輸送方式の最大の特徴は、荷主が単一の契約で、複数の輸送手段の手配や連携、そしてそれに伴う煩雑な手続きを輸送業者に一任できる点にあります。これにより、輸送責任が単一の業者に集約され、荷主は輸送プロセスを大幅に簡素化し、手間を省くことが可能となります。一般的に「ドア・ツー・ドア」輸送の概念と密接に関連しており、貨物が積み替えられる際も、コンテナなどの統一された輸送容器に積載されたまま行われる「インターモーダル輸送」が主流となっています。これは、貨物の積み替え作業を最小限に抑え、輸送効率と安全性を高めることを目的としています。

複合一貫貨物輸送にはいくつかの種類が存在します。最も一般的なのは、トラックや鉄道と船舶を組み合わせる「陸海複合輸送」で、国際間の長距離輸送において広く利用されています。また、緊急性や高付加価値の貨物には、トラックと航空機を組み合わせる「陸空複合輸送」が用いられ、スピードを重視する際に選択されます。さらに、コストとスピードのバランスを取りたい場合には、船舶と航空機を組み合わせる「海空複合輸送」が採用されることもあります。国内の長距離輸送においては、トラックと鉄道を組み合わせる「鉄道複合輸送」が、環境負荷低減やドライバー不足対策として注目されています。これらの輸送形態は、貨物をコンテナに積載したまま異なる輸送モード間で切り替えるインターモーダル輸送が中心であり、これにより貨物の積み替えに伴う破損リスクや時間ロスを最小限に抑えることが可能となっています。

この輸送方式は、多岐にわたる用途で活用され、多くの利点をもたらします。国際物流においては、国境を越える輸送における通関手続きや異なる国の輸送規制への対応を一元化できるため、サプライチェーンの複雑性を軽減します。国内の長距離輸送では、トラックから鉄道や船舶へのモーダルシフトを促進し、CO2排出量の削減に貢献するとともに、深刻化するドライバー不足問題への有効な対策となります。また、輸送リードタイムの短縮、在庫削減、輸送コストの最適化を通じて、サプライチェーン全体の効率化と最適化を実現します。荷主にとっては、複数の輸送業者との交渉、手配、管理といった煩雑な業務から解放され、本業に集中できるという大きなメリットがあります。さらに、貨物の積み替え回数を減らすことで、破損リスクを低減し、輸送品質の向上にも寄与します。

複合一貫貨物輸送を支え、進化させるための関連技術も日々発展しています。その基盤となるのが、ISO規格コンテナをはじめとする多様なコンテナ技術であり、これにより異なる輸送モード間でのスムーズな貨物移動が可能となります。情報技術の進化も不可欠であり、輸送計画、運行管理、進捗管理を行うTMS(Transport Management System)や、倉庫管理システム(WMS)との連携、企業間の電子データ交換(EDI)などが効率的な運用を支えています。近年では、IoT(Internet of Things)技術を活用し、貨物の位置情報、温度・湿度、振動などをリアルタイムで監視することで、輸送中の品質管理やリスク管理が高度化しています。さらに、AIやビッグデータ分析は、輸送ルートの最適化、需要予測、リスク分析に活用され、より効率的でレジリエントな輸送計画の策定に貢献しています。将来的には、自動運転トラックや港湾の自動化クレーン、ブロックチェーン技術による契約管理や追跡可能性の向上なども期待されています。

市場背景としては、グローバル化の進展に伴う国際貿易量の増加とサプライチェーンの複雑化が挙げられます。また、EC市場の急速な拡大は、多品種少量かつ迅速な配送ニーズを増大させており、複合一貫輸送の重要性を高めています。環境意識の高まりも大きな要因であり、CO2排出量削減に向けたモーダルシフトの推進は、鉄道や船舶を活用する複合一貫輸送への需要を後押ししています。一方で、ドライバー不足や港湾作業員の高齢化といった労働力不足は深刻な課題であり、自動化や効率化の必要性を高めています。地政学的リスクや自然災害の増加は、サプライチェーンの寸断リスクを顕在化させ、よりレジリエントな輸送網の構築が求められています。このような状況下で、輸送コスト競争の激化とデジタル化の加速が、複合一貫輸送サービスの進化を促しています。

将来展望としては、複合一貫貨物輸送はさらなるデジタル化とスマート化を遂げると考えられます。AI、IoT、ブロックチェーンといった先端技術の活用が深化し、予測型物流や自律型物流の実現に向けた動きが加速するでしょう。これにより、輸送プロセスの可視化と最適化が一段と進み、より効率的で信頼性の高いサービス提供が可能となります。環境対応の強化も重要なテーマであり、脱炭素化への貢献を目指し、EVトラック、水素燃料船、バイオ燃料航空機などの導入が進むことで、より持続可能な物流システムの構築が期待されます。サプライチェーンのレジリエンス向上も引き続き重視され、リスク管理の強化や代替ルートの確保が図られるでしょう。また、ドローン配送や自動配送ロボットなど、ラストワンマイル輸送との連携も強化され、よりシームレスなエンドツーエンドの物流サービスが提供される可能性があります。荷主の多様なニーズに対応するため、カスタマイズされた高付加価値なソリューション提供が進むとともに、国際標準化の推進により、異なる国・地域間でのデータ連携や手続きの簡素化が図られることで、グローバルな物流ネットワークがさらに効率化されると予測されます。これらの進化を支えるためには、デジタル技術を扱える人材やグローバルな視点を持つ人材の育成が不可欠であり、業界全体での取り組みが求められています。