医療IoT市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

IoMT市場レポートは、デバイスタイプ(ウェアラブルデバイス、据え置き型/院内デバイス、埋め込み型デバイス、その他のデバイスタイプ)、製品タイプ(バイタルサインモニタリングデバイス、埋め込み型心臓デバイスなど)、エンドユーザー(病院、クリニックなど)、接続技術(Zigbee、Bluetooth、Wi-Fiなど)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Internet of Medical Things(IoMT)市場の概要

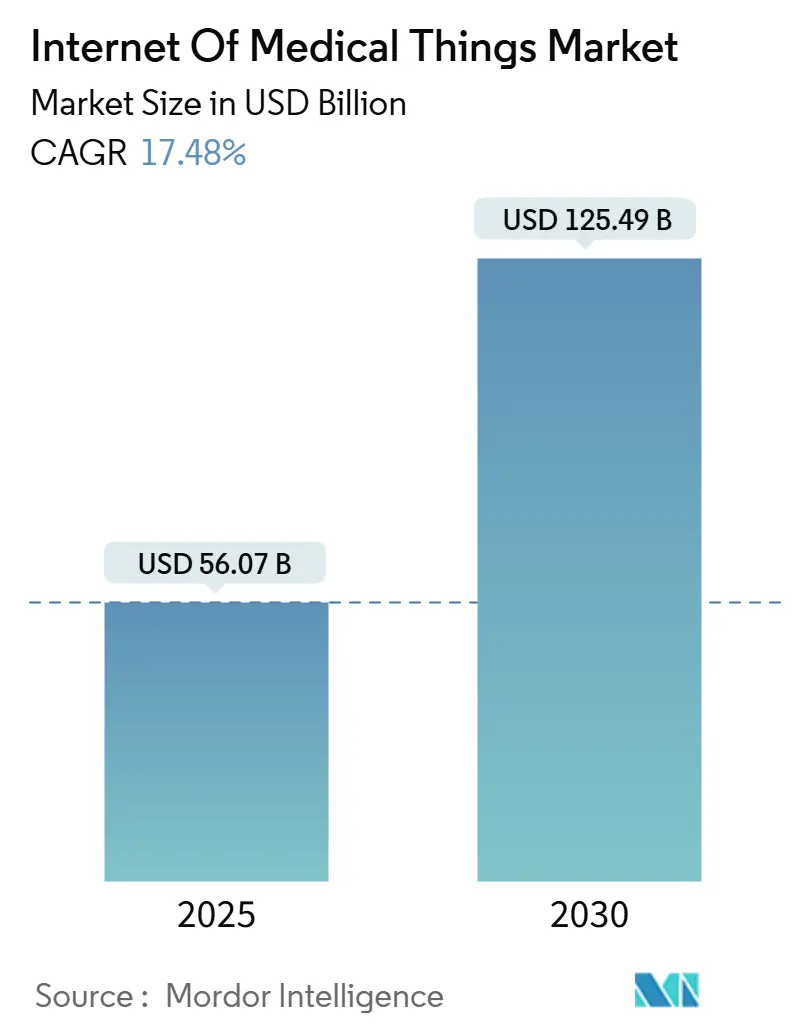

Internet of Medical Things(IoMT)市場は、2025年には560.7億米ドルと推定され、2030年までに1,254.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中に17.48%の年間平均成長率(CAGR)で成長すると見込まれています。この力強い成長は、リアルタイムデータ分析と遠隔モニタリングを組み合わせたコネクテッドケアモデルへの医療提供者の移行を反映しており、コスト削減と成果改善を目指しています。

市場の主要な推進要因

1. 世界の医療システムにおけるコスト削減圧力: 医療提供者はコスト高騰に直面しており、コネクテッドデバイスは予測メンテナンスやリアルタイム資産追跡を通じて予期せぬダウンタイムを削減します。価値ベースの償還モデルは、病院がコスト管理と並行して成果改善を文書化する必要があるため、IoMTの導入を促進しています。

2. コネクテッドウェアラブルおよびインプラントの普及: ワイヤレス電力伝送や小型センサーアレイの技術革新により、バッテリー不要で関連データのみを送信するデバイスが可能になりました。予防的健康データに対する消費者の需要も、臨床現場を超えてIoMTの展開を広げています。

3. 成果ベースおよび遠隔患者モニタリングモデルへの移行: 成果連動型契約は、サービス量ではなく測定可能な改善に対して報酬を与えるため、コネクテッドデバイスの採用を加速させています。COVID-19パンデミックは、在宅医療モデルの有効性を証明し、成熟市場では日常的な償還の対象となっています。

4. 病院におけるプライベート5Gおよびエッジネットワークの展開: 病院は、遠隔手術のような低遅延アプリケーションの基盤としてプライベート5Gを重視しています。エッジコンピューティングノードは、画像処理やAIモニタリングをオンサイトで実行し、帯域幅の必要性を減らし、接続中断時の回復力を高めます。

市場の主要な抑制要因

1. プロバイダー組織におけるIoTスキルの不足: 医療機関の30%が、データセキュリティの専門知識不足を導入の障壁として挙げています。特に小規模病院ではサイバーリテラシーを持つエンジニアの採用が困難であり、IoMTの市場浸透を遅らせています。

2. ランサムウェア保険料の高騰によるIoMT予算の転用: 医療分野におけるランサムウェア事件は週に1件のペースで発生し、1件あたりのコストは1,093万米ドルに達しています。保険会社は、保険引き受けの前に多要素認証やネットワークセグメンテーションを要求するため、デバイス調達からセキュリティ管理への資金転用が生じています。

セグメント分析

* デバイスタイプ別: 2024年にはウェアラブルデバイスがIoMT市場シェアの27%を占め、引き続き主導的な役割を果たしています。しかし、インプラントデバイスは2030年までに19.6%のCAGRで最も速い成長が予測されており、ワイヤレス電力伝送やサブミリメートルセンサーの進歩がこれを後押ししています。

* 製品タイプ別: 2024年にはバイタルサインモニタリングデバイスがIoMT市場規模の32.5%を占め、ケア設定全体で基本的なツールとしての役割を示しています。植込み型心臓デバイスは、リアルタイムの神経フィードバックに基づいて治療を最適化するクローズドループ神経変調に支えられ、17.8%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院がIoMT市場規模の41%を占めましたが、在宅医療設定はバーチャル病棟が主流になるにつれて18.9%のCAGRで成長すると予測されています。在宅での継続的なモニタリングは、再入院を減らし、病院のベッドを高急性期症例のために解放します。

* 接続技術別: 2024年にはWi-Fiが収益の45%を占めましたが、プロバイダーが施設外でのモニタリングを拡大するにつれて、セルラーIoTおよびLPWANソリューションは2030年までに20.4%のCAGRで上昇すると予測されています。プライベート5Gはミッションクリティカルなアプリケーションに専用帯域幅を確保し、LTE-MやNB-IoTは広範囲で低電力デバイスをサポートします。

地域分析

* 北米: 2024年には38.7%のシェアを占め、成熟した医療ITインフラと相互運用性を促進する規制経路によって牽引されています。公共と民間の提携がプライベート5GパイロットやAI対応診断を加速させています。

* アジア太平洋: 21.36%のCAGRで最も速い成長を遂げている地域です。中国の医療情報化への支出は8,000億人民元を超え、政府の支援を強調しています。日本と韓国は次世代センサーを提供するために先進的な製造技術を活用し、インドの全国的な電子カルテ展開は標準化を支援しています。

* ヨーロッパ: 医療機器規制(MDR)の遵守により、コネクテッドデバイスの要件が明確化され、着実な成長を記録しています。ドイツ、英国、フランスが資金提供された近代化プログラムを通じて導入を主導しています。

競争環境

IoMT市場は中程度に細分化されており、確立されたデバイスメーカーとサイバーセキュリティ専門家がリーダーシップを争っています。GE Healthcare、Philips、Medtronicなどの企業は、画像診断、モニタリング、治療ポートフォリオ全体に接続性を組み込むことで差別化を図っています。一方、ArmisやCynerioのようなサイバーセキュリティベンダーは、管理されていないデバイスを発見することで重要なインフラを保護しています。

戦略的買収は能力構築を加速させており、Strykerがcare.aiを買収してアンビエントインテリジェンスを看護ワークフローに統合したり、BDがEdwards LifesciencesのCritical Care Unitを42億米ドルで買収してスマートモニタリングを強化したりする事例が見られます。特許出願は、ワイヤレス電力、AIセンサー、ゼロトラストセキュリティに集中しています。サプライチェーンの制約は、チップ数を削減するエッジコンピューティングに焦点を移しています。

最近の業界動向

* 2025年4月: GE HealthCareは、AI対応MRIとFlyrcado注射の需要を挙げ、2025年第1四半期に48億米ドルの収益を達成しました。

* 2025年2月: GE HealthCareは、英国全土に診断機器を展開するため、Nuffield Healthと2億ポンドの提携を発表しました。

* 2024年12月: Lauxera Capital Partnersは、医療機器の安全なクラウド接続を強化するためにGalen Dataを買収しました。

* 2024年10月: SiemensとKantonsspital Badenは、スイスの医療施設に7,000台のIoTセンサーの設置を開始しました。

これらの動向は、IoMT市場が医療提供の変革において重要な役割を果たし続けることを示しています。

本レポートは、モノの医療(IoMT)市場に関する詳細な分析を提供しています。IoMTは、モノのインターネット(IoT)技術の一部であり、相互接続された医療およびヘルスケアITデバイスとアプリケーションで構成されます。これらのデバイスは、安全なネットワークを介してデータを送信し、医師、患者、診断機器、病院設備、ウェアラブル技術などの医療機器を接続します。IoMTは、自動化、センサー、機械ベースのインテリジェンスを活用することで、日常的なヘルスケア手順やモニタリング作業における人間の介入への依存を減らし、患者と医療提供者が患者の健康情報にアクセスしやすくなることで、不必要な診察や入院の必要性を低減します。

市場は2025年に560.7億米ドルに達し、2030年までに1254.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.48%と見込まれています。

市場の成長を牽引する主な要因としては、世界のヘルスケアシステムにおけるコスト削減圧力、コネクテッドウェアラブルデバイスや埋め込み型デバイスの普及、成果ベースおよび遠隔患者モニタリングモデルへの移行が挙げられます。また、病院におけるプライベート5G/エッジネットワークの展開、多パラメータ埋め込み型デバイスを可能にする超低電力AIセンサーチップの登場、IoMTの可視性を求めるサイバー保険の義務化条項も重要な推進力となっています。プライベート5Gネットワークは、遠隔手術やエッジAI処理などのアプリケーション向けに超低遅延接続を可能にし、導入時間とコストを削減することで、病院のIoMT展開に大きな影響を与えています。

一方で、市場の成長を阻害する要因も存在します。プロバイダー組織におけるIoTスキルの社内不足、高額な初期インフラおよびデバイスコスト、データ相互運用性標準の断片化が課題です。さらに、ランサムウェア保険料の高騰がIoMT予算をサイバーセキュリティに転用させていることも、導入の足かせとなっています。

市場は、デバイスタイプ別(ウェアラブルデバイス、据え置き型/院内デバイス、埋め込み型デバイスなど)、製品タイプ別(バイタルサインモニタリングデバイス、埋め込み型心臓デバイス、呼吸器デバイス、画像診断システムなど)、エンドユーザー別(病院、診療所、ナーシングホーム、長期介護施設、在宅医療など)、および接続技術別(Zigbee、Bluetooth、Wi-Fi、セルラーIoT/LPWANなど)に細分化されています。

デバイスタイプ別では、ウェアラブルデバイスが2024年に27%のシェアを占め、市場をリードしています。一方、埋め込み型デバイスは19.6%のCAGRで最も速い成長を示しています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。特にアジア太平洋地域は、政府主導の5G展開、国家デジタルヘルスプログラム、医療費の増加により、21.36%のCAGRで最も急速に成長している地域です。

競争環境においては、GE Healthcare、Koninklijke Philips N.V.、Medtronic plc、Cisco Systems Inc.、IBM Corporation、Siemens Healthineers、Apple Inc.、Fitbit (Google LLC)など、多数の主要企業が存在します。最近の戦略的な動きとしては、Strykerによるcare.aiの買収や、BDによるEdwards LifesciencesのCritical Care Unitの買収などが挙げられます。市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長機会を模索しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の医療システムにおけるコスト削減圧力

- 4.2.2 コネクテッドウェアラブルおよびインプラントの普及

- 4.2.3 成果ベースおよび遠隔患者モニタリングモデルへの移行

- 4.2.4 病院におけるプライベート5G/エッジネットワークの展開

- 4.2.5 多パラメータインプラントを可能にする超低消費電力AIセンサーチップ

- 4.2.6 IoMTの可視性を要求するサイバー保険の義務条項

-

4.3 市場の阻害要因

- 4.3.1 プロバイダー組織における社内IoTスキルの不足

- 4.3.2 高額な初期インフラおよびデバイスコスト

- 4.3.3 断片化されたデータ相互運用性標準

- 4.3.4 IoMT予算を流用するランサムウェア保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 デバイスタイプ別

- 5.1.1 ウェアラブルデバイス

- 5.1.2 据え置き型/院内デバイス

- 5.1.3 埋め込み型デバイス

- 5.1.4 その他のデバイスタイプ

-

5.2 製品タイプ別

- 5.2.1 バイタルサインモニタリングデバイス

- 5.2.2 埋め込み型心臓デバイス

- 5.2.3 呼吸器デバイス

- 5.2.4 麻酔器

- 5.2.5 画像診断システム

- 5.2.6 人工呼吸器

- 5.2.7 その他の製品

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 老人ホーム

- 5.3.4 長期介護施設

- 5.3.5 在宅医療

-

5.4 接続技術別

- 5.4.1 Zigbee

- 5.4.2 Bluetooth

- 5.4.3 Wi-Fi

- 5.4.4 セルラーIoT/LPWAN

- 5.4.5 その他の技術

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 ケニア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GE Healthcare

- 6.4.2 Koninklijke Philips N V

- 6.4.3 Medtronic plc

- 6.4.4 Cisco Systems Inc.

- 6.4.5 IBM Corporation

- 6.4.6 Siemens Healthineers

- 6.4.7 Hill-Rom /Welch Allyn

- 6.4.8 Boston Scientific Corp.

- 6.4.9 Johnson and Johnson (JandJ MedTech)

- 6.4.10 Biotronik SE

- 6.4.11 Abbott Laboratories

- 6.4.12 Dexcom Inc.

- 6.4.13 ResMed Inc.

- 6.4.14 Apple Inc.

- 6.4.15 Fitbit (Google LLC)

- 6.4.16 Qualcomm Life

- 6.4.17 Honeywell International

- 6.4.18 Capsule Technologies

- 6.4.19 Ordr Inc.

- 6.4.20 Armis Security

- 6.4.21 Cynerio Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療IoTとは、Internet of Things(モノのインターネット)の概念を医療分野に応用したもので、医療機器、センサー、ウェアラブルデバイスなどがインターネットに接続され、患者の生体情報や医療機器の稼働状況といった様々なデータをリアルタイムで収集、分析、共有するシステムを指します。これにより、医療の質向上、効率化、コスト削減、そして患者様のQOL(生活の質)向上を目指すデータ駆動型医療の実現に貢献します。具体的には、予防医療、個別化医療、遠隔医療といった次世代医療の基盤となる技術として、その重要性が高まっています。

医療IoTには多岐にわたる種類が存在します。まず、患者様が日常的に身につける「ウェアラブルデバイス」が挙げられます。スマートウォッチや活動量計、心拍計、血糖値モニターなどがこれにあたり、日々の健康状態を継続的に記録し、異常の早期発見に役立ちます。次に、体内に埋め込まれる「埋め込み型デバイス」があります。ペースメーカーやインプラント型血糖値モニターなどが代表的で、体内から直接データを収集し、治療効果のモニタリングや緊急時の対応を支援します。病院内では、「据え置き型・病院内IoT」が活用されています。スマートベッドによる患者様の状態監視、点滴管理システム、手術室における機器連携、薬剤の在庫管理システムなどがこれにあたり、病院業務の効率化と患者様の安全向上に貢献します。また、自宅や遠隔地から医療サービスを提供する「遠隔医療・在宅医療IoT」も重要です。ビデオ通話システム、遠隔モニタリング機器、服薬支援デバイスなどが含まれ、過疎地医療や高齢者医療、慢性疾患管理において大きな役割を果たします。さらに、服用状況を内部から送信する「スマートピル」のような革新的なデバイスも開発されており、服薬遵守の確認に役立てられています。

これらの医療IoTは、様々な用途で活用されています。最も一般的なのは「遠隔患者モニタリング(RPM)」です。慢性疾患を持つ患者様のバイタルサイン、活動量、睡眠パターンなどを自宅で継続的に監視し、異常値を早期に発見することで、入院の回避や重症化の予防に繋がります。また、「予防医療・健康増進」の分野では、ウェアラブルデバイスで収集された日常的な健康データを分析し、生活習慣病のリスク評価や運動・食事に関する個別のアドバイスを提供します。診断・治療の支援においても、AIと連携して画像診断の補助を行ったり、病気の早期発見に貢献したりするほか、手術支援ロボットとの連携も進んでいます。病院業務の効率化では、医療機器の稼働状況監視、在庫管理、患者様の位置情報追跡などにより、看護師や医師の業務負担を軽減します。さらに、患者様ごとの遺伝情報、生活習慣、治療反応データなどを統合し、最適な治療法を提案する「個別化医療」の実現にも不可欠です。緊急医療の場面では、転倒検知や心停止検知などによる自動通報システムが、迅速な救命活動を支援します。

医療IoTの発展を支える関連技術も多岐にわたります。まず、「AI(人工知能)」は、IoTデバイスから収集される膨大な医療データの分析、診断支援、治療計画の最適化、病気の予測において中心的な役割を担います。これらの大量のデータを処理・解析するためには、「ビッグデータ」技術が不可欠であり、データの保存、処理、共有には「クラウドコンピューティング」が基盤となります。高速・大容量・低遅延通信を実現する「5G(第5世代移動通信システム)」は、リアルタイムでのデータ伝送、遠隔手術、高精細画像伝送を可能にし、医療IoTの可能性を大きく広げます。また、機密性の高い医療データを保護し、プライバシーを確保するためには「サイバーセキュリティ」対策が極めて重要です。データの改ざん防止やトレーサビリティ確保、患者データ共有の安全性向上には「ブロックチェーン」技術の活用も期待されています。さらに、デバイスに近い場所でデータを処理する「エッジコンピューティング」は、リアルタイム性を向上させ、ネットワーク負荷を軽減する上で重要な役割を果たします。

医療IoT市場の背景には、いくつかの重要な要因があります。まず、世界的な「高齢化社会の進展」は、医療費の増大と医療従事者不足という課題をもたらしており、IoTによる医療の効率化や在宅医療のニーズを高めています。次に、「慢性疾患の増加」も大きな要因です。生活習慣病患者の増加に伴い、継続的なモニタリングと予防の重要性が増しており、IoTがその解決策として注目されています。センサー技術、通信技術、AIといった「技術革新」の加速も、医療IoTの発展を強力に後押ししています。また、近年経験した「パンデミックの影響」は、遠隔医療や非接触型医療の需要を劇的に加速させ、医療IoTの導入を促進しました。各国政府による「デジタルヘルス推進」や医療DX(デジタルトランスフォーメーション)への投資も、市場拡大の追い風となっています。患者様自身の「健康データへの関心」や予防医療への意識向上も、医療IoTの普及を後押しする要因です。

将来の展望として、医療IoTはさらなる普及と統合が進むと予想されます。医療機関、在宅、予防、介護など、あらゆる医療フェーズでのIoT活用が深化し、異なるシステム間の連携・統合が進むことで、よりシームレスな医療提供が可能になるでしょう。AIとIoTの融合により、個人のリスクに応じた超個別化された予防・治療が実現し、予防医療・個別化医療は大きく進化すると考えられます。5Gの普及は、高精細な画像診断や触覚フィードバックを伴う遠隔手術など、より高度な遠隔医療行為を可能にし、医療アクセスの改善に貢献するでしょう。また、リアルワールドデータ(RWD)の収集・分析が深化することで、新薬開発、治療法の改善、公衆衛生政策への貢献も期待されます。一方で、いくつかの課題も存在します。最も重要なのは「データセキュリティとプライバシー保護」であり、機密性の高い医療データの漏洩や悪用リスクに対する対策強化が不可欠です。異なるメーカーやシステム間のデータ連携を可能にする「相互運用性(Interoperability)」の標準化も喫緊の課題です。新しい技術に対応した「規制・法整備」や倫理的課題への対応も求められます。高度なシステムの導入・運用コストや医療従事者のリテラシー向上といった「コストと導入障壁」、そして高齢者などデジタル技術に不慣れな層への配慮である「デジタルデバイド」の解消も、今後の普及に向けた重要な課題となるでしょう。これらの課題を克服し、医療IoTが真に社会に貢献するためには、技術開発だけでなく、社会全体での理解と協力が不可欠です。