IoTプラットフォーム市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

IoTプラットフォーム市場レポートは、業界を導入形態別(オンプレミス、クラウド/SaaS)、プラットフォームの種類別(アプリケーションイネーブルメント、デバイス管理、高度な分析、クラウドストレージ/IaaS、コネクティビティ)、エンドユーザー産業別(産業、コネクテッドビルディング、スマートホーム、モビリティ、医療、その他のエンドユーザー産業)、および地域別(北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランドなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTプラットフォーム市場レポート2030:詳細な市場概要

本レポートは、「モノのインターネット(IoT)プラットフォーム市場」について、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。市場は、展開形態(オンプレミス、クラウド/SaaS)、プラットフォームの種類(アプリケーションイネーブルメント、デバイス管理、高度な分析、クラウドストレージ/IaaS、コネクティビティ)、エンドユーザー産業(産業、コネクテッドビルディング、スマートホーム、モビリティ、医療、その他)、および地域(北米、欧州、アジア、オーストラリア・ニュージーランドなど)に分類され、包括的に調査されています。

市場規模と成長予測

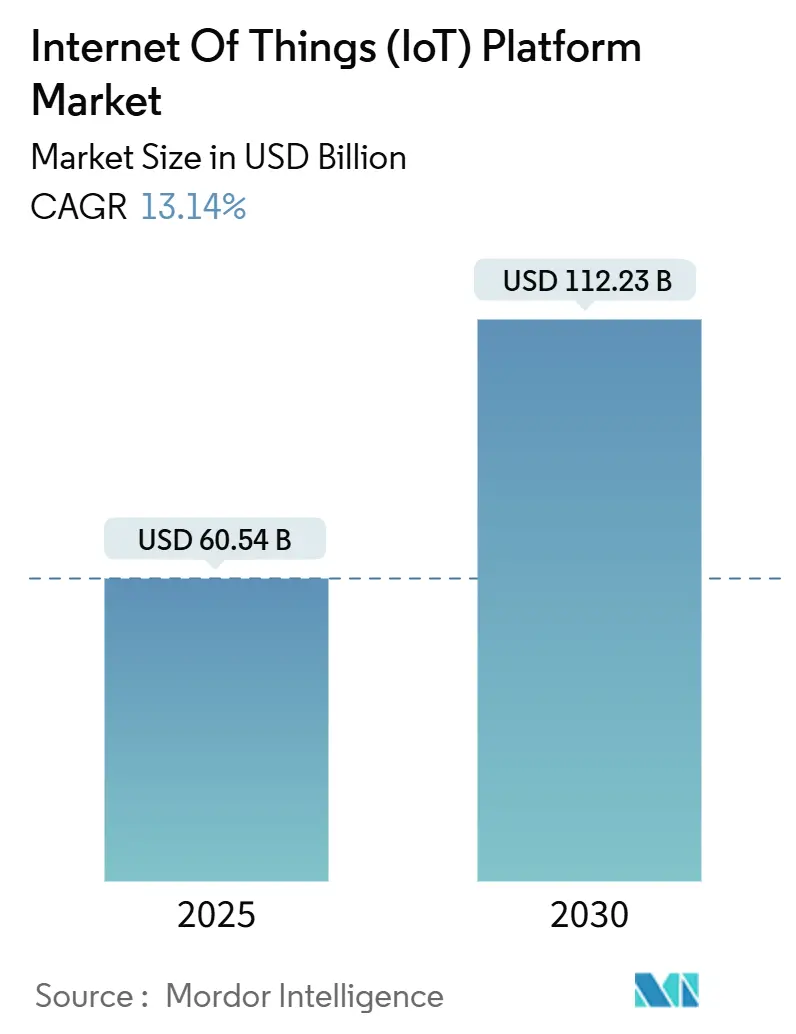

IoTプラットフォーム市場は、2025年には605.4億米ドルと推定され、2030年には1,122.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.14%と、著しい成長が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

市場の主要な推進要因

IoTプラットフォーム市場は、産業オートメーションの採用拡大、コネクティビティの強化、および多様な分野におけるデータ駆動型意思決定への依存度増加によって、大幅な成長を遂げています。さらに、人工知能(AI)や機械学習(ML)といった先進技術の統合がIoTプラットフォームの能力を向上させ、より効率的な運用と情報に基づいた意思決定プロセスを可能にしています。

消費者向け電子機器から産業用センサーに至るまで、コネクテッドデバイスの数が大幅に増加しており、IoTプラットフォームはデバイスの接続性確保、データ管理、運用自動化において不可欠な存在となっています。スマートサーモスタット、セキュリティシステム、スマートグリッド、コネクテッドライティングの普及も、これらのプラットフォームへの需要をさらに促進しています。また、ヘルスケア、自動車、農業などの産業全体でIoT対応デバイスが広く導入されていることにより、大規模なデータ処理とリアルタイムでの実用的な洞察提供が可能な堅牢なIoTプラットフォームが必要とされています。

組織は、運用効率の向上、意思決定プロセスの改善、予測能力の強化のために、IoT駆動型オートメーションと高度なデータ分析を積極的に活用しています。AI、ML、エッジコンピューティング、リアルタイムデータ処理の統合は、IoTプラットフォームの採用をさらに加速させています。企業がデジタルトランスフォーメーションを優先し、複雑なデータエコシステムを効果的に管理するためのスケーラブルなソリューションを求める中で、この上昇傾向は今後も続くと予想されます。

様々な産業におけるIoT技術への投資増加も、市場の成長を牽引しています。組織は、コネクティビティ、オートメーション、リアルタイム分析、デジタルトランスフォーメーションの取り組みを強化するために、IoTイニシアチブにより高い予算を割り当てています。スマートシティの開発、産業オートメーションの進展、クラウドベースのIoTソリューションの採用も、市場の拡大に貢献しています。

この成長は、新興経済国におけるIoTの採用拡大によっても支えられており、政府と民間企業間の協力がインフラ開発や公共サービスのためのIoT駆動型ソリューションの導入を促進しています。さらに、5G技術の進歩は、より高速で信頼性の高い接続を可能にすることで、IoTプラットフォームの採用をさらに加速させると期待されています。

市場の課題

IoTプラットフォーム市場は、多数のベンダー、技術、プロトコルが様々な産業や地域で活動しているため、著しい断片化が特徴です。この断片化はイノベーションと競争を促進する一方で、IoTソリューションの実装を目指す企業にとっては、相互運用性、標準化、統合に関する大きな課題を提示しています。ハードウェア、ソフトウェアエコシステム、独自のアーキテクチャの多様性は、シームレスな接続性を実現する取り組みを複雑にし、IoTプラットフォームのスケーラビリティを制限しています。結果として、組織は費用対効果が高く効率的なIoTソリューションの展開においてしばしば障害に直面し、運用効率とイノベーションを推進するIoT技術の変革的潜在能力を十分に活用できない可能性があります。

グローバルIoTプラットフォーム市場のトレンドと洞察

モビリティエンドユーザー産業セグメントの著しい成長

モビリティ分野では、IoTプラットフォームが交通運用を再構築し、ユーザーエクスペリエンスを向上させています。サービスとしてのモビリティ(MaaS)の中心として、これらのプラットフォームはライドヘイリング、カーシェアリング、バイクシェアリング、公共交通機関をシームレスに統合しています。自家用車所有から共有型オンデマンドモビリティへのこの進化は、都市化、交通渋滞、環境問題への対応として大きく進展しています。

IoTプラットフォームが主導することで、車両間(V2V)および車両とインフラ間(V2I)の通信が交通管理、安全性、燃費効率を革新しています。コネクテッドカーの場合、IoTはリアルタイムのデータ交換、予測メンテナンス、ナビゲーションを促進します。

電気自動車(EV)の台頭により、充電インフラの管理、バッテリーの状態監視、エネルギー使用の最適化のためのIoTプラットフォームの必要性が高まっています。ACEAの報告によると、ドイツはプラグイン電気自動車販売で欧州最大の市場となっています。2024年には、ドイツで乗用車セグメントのプラグイン電気自動車が約572,500台新規登録され、その約66.5%がバッテリー電気自動車でした。

IoTは、EVが電力網と連携できるV2G(Vehicle-to-Grid)技術もサポートしています。世界中の政府が補助金や規制を通じてEVの採用を促進しており、IoTソリューションへの需要を高めています。インド政府は、2030年までに新車販売の30%を電気自動車にすることを目指しています。

技術が進化し続け、よりスマートで持続可能な交通ソリューションへの需要が高まるにつれて、モビリティ分野におけるIoTプラットフォーム市場はさらなる拡大の瀬戸際に立っています。

北米市場の優位性

北米では、米国とカナダが最前線に立ち、製造業、ヘルスケア、ロジスティクス、スマートシティ、エネルギーなどの産業でIoTプラットフォームの採用が加速しています。これらのセクターは、運用を合理化するためにオートメーション、予測メンテナンス、AI分析にIoTを活用しています。例えば、製造大手はGEのPredixやSiemensのMindSphereをリアルタイムの機械監視に利用しています。

北米における遠隔患者モニタリング(RPM)の急増とスマート医療機器の普及は、ヘルスケア分野におけるIoTの採用拡大を明確に示しています。メドトロニックやフィリップスなどの企業は、コネクテッド医療機器や患者モニタリングソリューションにIoTを活用しています。

米国食品医薬品局(FDA)は、これまで18の仮想現実(VR)および拡張現実(AR)医療機器の販売を承認してきましたが、近年ではVR/ARを組み込んだ医療機器の承認数が著しく増加しています。

北米における5Gネットワークとエッジコンピューティングの展開は、より高速で信頼性の高い接続を可能にし、遅延を削減し、リアルタイム処理を改善することで、IoT接続性を変革しています。Verizon、AT&T、T-Mobileなどの通信大手は、全国的な5G展開に多額の投資を行っており、スマートシティ、工場、家庭におけるIoTの採用を促進し、市場成長を牽引しています。

競争環境

Microsoft、AWS、Google Cloud、IBM、Cisco、Huaweiなどの主要テクノロジー企業が、包括的なIoTプラットフォームソリューションで市場を支配しています。競争は、継続的なイノベーション、人工知能(AI)の統合、戦略的パートナーシップの形成によって推進されています。

IoTプラットフォームは、業界特化型のアプローチ、統合能力、スケーラビリティによって差別化されており、企業はエッジコンピューティング、AI駆動型分析、シームレスなクラウド統合などの分野で競合しています。複数のプロバイダーが、従量課金制、フリーミアム、サブスクリプションベースのモデルを含む階層型価格戦略を採用しており、価格競争を激化させています。ベンダーは、市場競争力を高めるためにプラットフォームアクセスコストの削減に積極的に取り組んでいます。

組織は、競争優位性を維持するために、IoTセキュリティ、AI、クラウドインフラストラクチャに多額の投資を行っています。主要テクノロジー企業の強力な市場プレゼンスと、価格競争および機能差別化が相まって、高いレベルの競争が繰り広げられています。全体として、予測期間中、ベンダー間の競争の激しさは高いままであると予想されます。

主要な業界リーダー

主要なIoTプラットフォームプロバイダーには、IBM Corporation、Microsoft Corporation、PTC Inc.、SAP SE、Siemens AGなどが挙げられます。

最近の業界動向

2024年11月:OracleとVodafone Business IoTの連携強化

OracleはVodafone Business IoTとの協業を強化し、グローバルIoT接続をOracleのEnterprise Communications Platform(ECP)に統合しました。ECPはOracle Cloud Infrastructureの堅牢なパフォーマンスとセキュリティを活用し、エッジアーキテクチャを採用することで、企業に即座の接続性とほぼリアルタイムのデータ洞察を提供し、重要な新サービスを推進しています。

2024年11月:ABBとMicrosoftの生成AI活用

ABBはMicrosoftと提携し、生成AI(MicrosoftのAzure OpenAI Service)を活用して産業分野の複雑な課題に取り組んでいます。ABBは生成AIをGenixプラットフォームに組み込み、Genix Copilotを開発しました。この革新的なツールにより、ユーザーは自然言語で対話し、重要な質問に対するリアルタイムの回答を得ることができます。

このレポートは、世界のIoT(モノのインターネット)プラットフォーム市場に関する包括的な分析を提供しています。市場は、世界中の企業に対し、市場ベンダーが提供するIoTプラットフォームソリューションの販売から得られる収益によって定義されます。これらのプラットフォームは、デバイスの接続、データ管理、アプリケーションの有効化など、IoTエコシステムの中核をなす機能を提供しています。

市場規模と成長予測:

IoTプラットフォーム市場は、堅調な成長を続けています。2024年には525.9億米ドルと推定されており、2025年には605.4億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)13.14%という高い成長率で拡大し、2030年には1,122.3億米ドル規模に達すると予測されています。この成長は、デジタルトランスフォーメーションの加速と、様々な産業におけるIoT技術の導入拡大を反映しています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 自動化の進展とビッグデータ分析の重要性: 産業界における自動化のニーズが高まるにつれて、IoTプラットフォームは膨大なデータを収集・分析し、運用効率を向上させるための不可欠なツールとなっています。ビッグデータ分析は、意思決定を支援する重要な資産として認識されています。

2. IoT支出の増加: 企業や消費者の間でIoTデバイスやサービスへの投資が拡大しており、これがプラットフォームソリューションの需要を押し上げています。

市場の課題:

一方で、市場はいくつかの課題に直面しています。

1. 市場の細分化: 多数のベンダーが様々なソリューションを提供しているため、市場が細分化されており、標準化や相互運用性の確保が課題となっています。

2. プラットフォームのスケーリングと管理のためのインフラ不足: IoTデバイスの爆発的な増加に伴い、膨大なデータを処理し、多様なプラットフォームを効率的に管理するための堅牢なインフラストラクチャの構築が追いついていない現状があります。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するため、以下の詳細なセグメンテーションに基づいています。

* 展開モデル別: オンプレミス、クラウド/SaaS

* プラットフォームの種類別: アプリケーションイネーブルメント、デバイス管理、高度な分析、クラウドストレージ/IaaS、コネクティビティ

* エンドユーザー産業別: 産業、コネクテッドビルディング、スマートホーム、モビリティ、医療、その他のエンドユーザー産業

* 地域別: 北米、ヨーロッパ、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東およびアフリカ

地域別の市場動向:

地域別に見ると、2025年には北米がIoTプラットフォーム市場において最大の市場シェアを占めると予測されています。これは、技術革新への早期投資と広範な産業基盤に支えられています。一方、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高い年平均成長率で成長すると推定されており、急速なデジタル化とIoT導入の拡大が背景にあります。

競争環境:

世界のIoTプラットフォーム市場には、多数の有力企業が参入し、激しい競争を繰り広げています。主要なプレーヤーとしては、IBM Corporation、Microsoft Corporation、PTC Inc.、SAP SE、Siemens AGが挙げられます。その他にも、Cisco Systems, Inc.、Oracle Corporation、GE Digital (GE Vernova)、Hitachi Ltd、Software GmbH、ABB Ltd、Amazon Web Services Inc.、AVEVA Group plc (Schneider Electric SE)、Alitzon Inc.、Robert Bosch GmbH (Bosch Group)など、多岐にわたる企業が市場での存在感を高めています。これらの企業は、革新的なソリューションと戦略的なパートナーシップを通じて、市場シェアの拡大を目指しています。

分析手法とレポート構成:

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)が詳細に適用されています。また、市場に対するマクロ経済的要因の影響評価も行われ、多角的な視点から市場の全体像を把握しています。レポートは、序論、調査方法論、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競争環境、投資分析、市場の将来といった章で構成されており、読者が市場を深く理解できるよう体系的にまとめられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 サプライヤーの交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 市場に対するマクロ経済要因の評価

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 自動化の進展とビッグデータ分析が主要な資産となる

- 5.1.2 IoT支出の増加

-

5.2 市場の課題

- 5.2.1 市場の細分化

- 5.2.2 プラットフォームを拡張し管理するためのインフラ不足

-

5.3 主要なユースケースと事例研究

- 5.3.1 市場投入戦略

- 5.3.2 IoT市場の展望

6. 市場セグメンテーション

-

6.1 展開別

- 6.1.1 オンプレミス

- 6.1.2 クラウド/SaaS

-

6.2 プラットフォームの種類別

- 6.2.1 アプリケーションイネーブルメント

- 6.2.2 デバイス管理

- 6.2.3 高度な分析

- 6.2.4 クラウドストレージ/IaaS

- 6.2.5 接続性

-

6.3 エンドユーザー産業別

- 6.3.1 産業

- 6.3.2 コネクテッドビルディング

- 6.3.3 スマートホーム

- 6.3.4 モビリティ

- 6.3.5 医療

- 6.3.6 その他のエンドユーザー産業

-

6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 IBMコーポレーション

- 7.1.2 マイクロソフトコーポレーション

- 7.1.3 PTC Inc.

- 7.1.4 SAP SE

- 7.1.5 シーメンスAG

- 7.1.6 シスコシステムズ株式会社

- 7.1.7 オラクルコーポレーション

- 7.1.8 GEデジタル (GEベルノバ)

- 7.1.9 日立製作所

- 7.1.10 ソフトウェアGmbH

- 7.1.11 ABB株式会社

- 7.1.12 アマゾンウェブサービス株式会社

- 7.1.13 AVEVAグループplc (シュナイダーエレクトリックSE)

- 7.1.14 アリツォン株式会社

- 7.1.15 ロバート・ボッシュGmbH (ボッシュグループ)

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

IoTプラットフォームとは、IoT(Internet of Things)システムを構築・運用するために必要な様々な機能やサービスを一元的に提供する基盤のことです。具体的には、多種多様なIoTデバイスからのデータ収集、デバイスの接続・管理、収集されたデータの保存・処理・分析、そしてそれらのデータを活用したアプリケーション開発までを包括的にサポートします。これにより、企業は個別に複雑なシステムを構築する手間を省き、IoT導入の障壁を低減し、より迅速かつ効率的に新たなサービスやソリューションを創出することが可能となります。ハードウェアとクラウドサービス、そしてその間のソフトウェアを繋ぐ、いわばIoTエコシステムの「ハブ」としての役割を担っていると言えるでしょう。

IoTプラットフォームには、その機能や提供形態によっていくつかの種類が存在します。一つは「デバイス管理プラットフォーム」で、これはIoTデバイスの接続認証、状態監視、ファームウェアの遠隔更新、セキュリティ管理などを主な機能とします。次に「データ管理・分析プラットフォーム」があり、デバイスから収集された膨大なデータを効率的に保存し、リアルタイム処理、可視化、そして機械学習やAIを用いた高度な分析を行うための機能を提供します。さらに「アプリケーション開発プラットフォーム(AEP: Application Enablement Platform)」は、IoTデータを活用したビジネスアプリケーションを迅速に開発するためのAPI、SDK、開発ツールなどを提供し、ビジネスロジックの実装を支援します。また、通信キャリアなどが提供する「コネクティビティ管理プラットフォーム(CMP: Connectivity Management Platform)」は、SIMカードの管理や通信量の監視など、通信回線に特化した管理機能を提供します。これら個別の機能を統合し、エンドツーエンドで包括的なサービスを提供する「統合型IoTプラットフォーム」も多く見られます。提供元としては、AWS IoT、Azure IoT、Google Cloud IoTなどの大手クラウドベンダーが提供する汎用的なものから、特定の産業に特化した専門性の高いもの、あるいはオープンソースで提供されるものまで多岐にわたります。

IoTプラットフォームの用途は非常に広範です。製造業においては、スマートファクトリーの実現に不可欠であり、生産設備の稼働状況監視、予知保全、品質管理、生産ラインの最適化などに活用されます。これにより、ダウンタイムの削減や生産性向上、コスト削減が期待できます。スマートシティの分野では、交通量の監視と最適化、公共インフラの老朽化監視、環境モニタリング、防犯カメラシステムなどに応用され、市民生活の安全性と利便性の向上に貢献します。農業分野では、精密農業として、土壌の状態や気象データの収集・分析に基づいた最適な水やりや肥料散布、収穫予測などが行われ、生産効率の向上と資源の有効活用を促進します。ヘルスケア分野では、ウェアラブルデバイスからの生体データ収集、遠隔医療、高齢者の見守りサービスなどに利用され、個人の健康管理や医療サービスの質の向上に寄与します。物流・サプライチェーンにおいては、貨物の位置追跡、温度・湿度管理、在庫管理の最適化などに活用され、サプライチェーン全体の可視化と効率化を実現します。このように、IoTプラットフォームは様々な産業において、データに基づいた新たな価値創造や業務効率化、意思決定支援の基盤として機能しています。

IoTプラットフォームの機能は、様々な関連技術と密接に連携することでその真価を発揮します。基盤となるのは「クラウドコンピューティング」であり、膨大なIoTデータの保存、処理、分析、そしてアプリケーションの実行環境を提供します。収集された大量のデータは「ビッグデータ技術」によって効率的に処理・管理され、「AI(人工知能)/機械学習」によってデータからパターンを抽出し、予測、異常検知、自動制御など高度な分析が行われます。また、デバイスに近い場所でデータ処理を行う「エッジコンピューティング」は、リアルタイム性の要求されるアプリケーションや、ネットワーク帯域の制約がある環境で重要な役割を果たします。通信技術としては、高速・大容量・低遅延を実現する「5G」や、広範囲・低消費電力で多数のデバイス接続を可能にする「LPWA(Low Power Wide Area)」などがIoTデバイスとプラットフォーム間のデータ伝送を支えます。さらに、IoTシステム全体の信頼性と安全性を確保するためには、デバイス認証、データ暗号化、アクセス制御などの「セキュリティ技術」が不可欠であり、近年ではデータの改ざん防止やトレーサビリティ確保のために「ブロックチェーン」技術の活用も検討されています。

現在の市場背景を見ると、IoTデバイスの普及が加速し、あらゆるモノがインターネットに接続される「コネクテッド化」が急速に進展しています。これにより生成される膨大なデータをいかに収集し、分析し、ビジネス価値に転換するかが企業の競争力に直結するようになり、IoTプラットフォームの重要性は一層高まっています。デジタルトランスフォーメーション(DX)推進の動きも、IoTプラットフォーム市場を牽引する大きな要因です。企業は既存のビジネスモデルを変革し、新たな顧客体験やサービスを提供するためにIoTの活用を模索しており、その基盤としてIoTプラットフォームが選ばれています。一方で、市場には多数のベンダーが参入し、競争が激化しています。各ベンダーは、特定の産業分野に特化したソリューションや、AI/機械学習との連携強化、エッジコンピューティング機能の拡充など、差別化を図っています。また、IoTシステムにおけるセキュリティとプライバシー保護への意識の高まりも、プラットフォーム選定の重要な要素となっています。

将来の展望としては、IoTプラットフォームはさらなる進化を遂げると考えられます。一つは、より高度な「AIとの融合」です。プラットフォーム上でAIモデルの学習からデプロイ、運用までを一貫して行える機能が強化され、より自律的でインテリジェントなIoTシステムの実現が進むでしょう。また、「エッジAI」の進化により、デバイスやゲートウェイといったエッジ側でより高度なデータ処理やAI推論が可能となり、リアルタイム性とプライバシー保護が向上します。物理空間の情報をデジタル空間に再現する「デジタルツイン」技術との連携も深まり、IoTプラットフォームがデジタルツインの基盤として機能することで、シミュレーションや予測、最適化の精度が飛躍的に向上すると期待されます。セキュリティ面では、ゼロトラストモデルの導入やAIを活用した脅威検知・対応機能が強化され、より堅牢なIoTエコシステムが構築されるでしょう。さらに、環境モニタリングやエネルギー管理、資源の最適化など、IoTプラットフォームが「サステナビリティ」への貢献を果たす役割も拡大していくと見られています。標準化の動きも進み、異なるベンダーのデバイスやサービス間での相互運用性が向上することで、より柔軟で拡張性の高いIoTシステムの構築が可能になるでしょう。IoTプラットフォームは、今後も社会や産業のデジタルトランスフォーメーションを加速させる中核的な存在として、その重要性を増していくことと予測されます。