IPTV(インターネットプロトコルテレビ)市場規模・シェア分析ー成長動向と予測(2025年~2030年)

IPTV市場は、コンポーネント(ハードウェア、サービス)、収益モデル(サブスクリプション型、ペイ・パー・ビュー、広告サポート型)、ストリーミングタイプ(ライブ/リニアTV、タイムシフト/リプレイTV、ビデオ・オン・デマンド)、デバイス/アクセスプラットフォーム(スマートTV、モバイルおよびタブレット、PC/ノートPC、セットトップボックスおよびメディアストリーマー)、配信方法(マルチキャストIPTV、ユニキャストIPTV)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

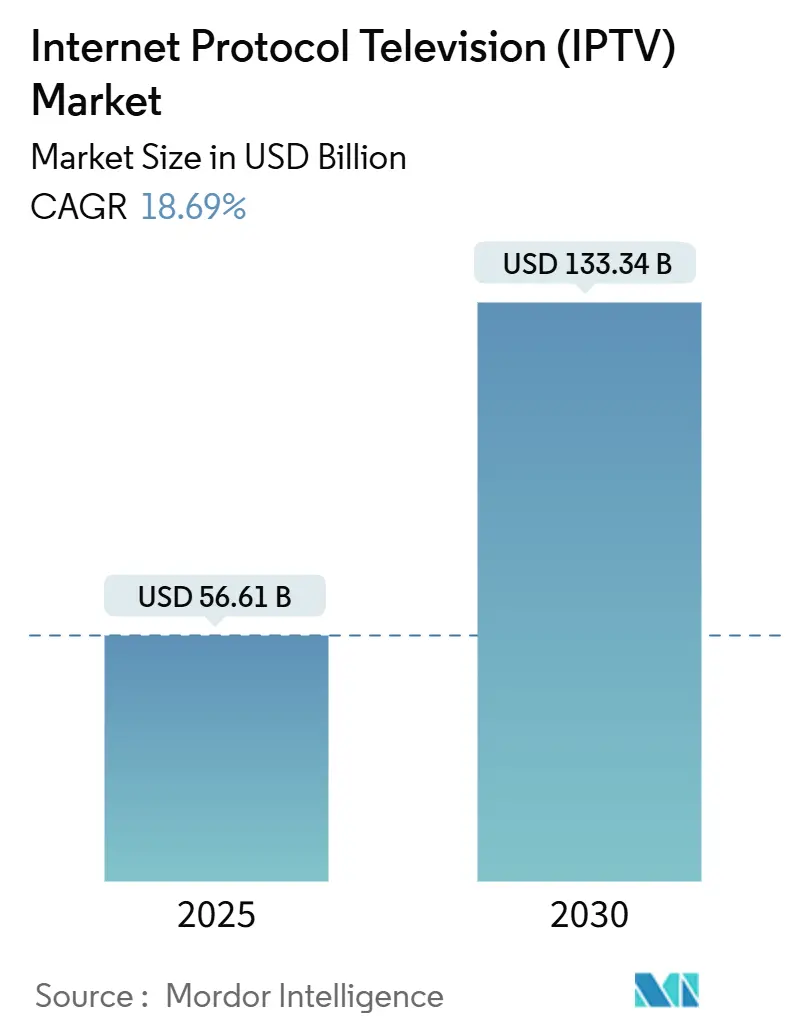

本レポートは、インターネットプロトコルテレビ(IPTV)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に566.1億米ドル、2030年には1333.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.69%と見込まれています。最も急速に成長する市場は中東・アフリカ地域であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場概要と主要動向

Mordor Intelligenceの分析によると、IPTV市場は、家庭向け光ファイバー(FTTH)の普及、4K/8Kビデオコンテンツへの需要の高まり、およびサブスクリプションと広告を組み合わせたハイブリッド収益モデルの登場により、大きく成長しています。これにより、市場の成功指標は、単なる加入者数の増加から、提供されるメガビットあたりの視聴時間の増加へと移行しています。マルチキャスト支援アーキテクチャによる伝送コストの削減は粗利益を拡大させ、コネクテッドTV広告の挿入はエントリーレベルプランのユーザーあたりの平均収益(ARPU)を向上させています。高密度な光ファイバー網を持つ事業者は、低遅延の超高精細ストリームを体験した世帯で、プレミアムティアの利用が増加しています。

主要な市場トレンド

IPTV市場におけるFTTHの普及

IPTVは、インターネットプロトコル(IP)ネットワークを介してテレビサービスを提供するもので、ブロードバンド接続を必要とします。特に、光ファイバーから家庭(FTTH)への接続は、IPTVサービスにとって理想的なインフラストを提供します。FTTHは、従来のDSLやケーブル接続と比較して、はるかに高い帯域幅と安定した接続速度を提供するため、高解像度コンテンツのストリーミング、インタラクティブなサービス、および複数のデバイスでの同時視聴を可能にします。これにより、ユーザーエクスペリエンスが向上し、IPTVの採用が促進されています。

4K/8Kビデオコンテンツへの需要の高まり

消費者は、より没入感のある視聴体験を求めており、4Kおよび8K解像度のビデオコンテンツへの需要が急速に高まっています。これらの超高精細コンテンツは、膨大なデータ量を必要とするため、高速で信頼性の高いブロードバンド接続が不可欠です。IPTVプロバイダーは、この需要に応えるため、4K/8Kコンテンツの提供を拡大しており、これがIPTV市場の成長をさらに後押ししています。高画質コンテンツの提供は、プレミアムサービスへの加入を促し、プロバイダーの収益増加に貢献しています。

ハイブリッド収益モデルの登場

IPTV市場では、サブスクリプションと広告を組み合わせたハイブリッド収益モデルが主流になりつつあります。従来の月額料金制に加え、ターゲット広告の挿入や、特定のコンテンツに対するペイ・パー・ビュー(PPV)オプションなどが導入されています。このモデルにより、プロバイダーは多様な収益源を確保できるだけでなく、ユーザーはより柔軟な料金プランを選択できるようになります。特に、コネクテッドTV広告の導入は、エントリーレベルプランのユーザーあたりの平均収益(ARPU)を向上させ、市場全体の収益性を高めています。

伝送コストの削減と粗利益の拡大

マルチキャスト支援アーキテクチャの採用は、IPTVプロバイダーにとって伝送コストを大幅に削減する重要な要因となっています。マルチキャスト技術は、同じコンテンツを複数の受信者に同時に効率的に配信することを可能にし、ネットワーク帯域幅の使用量を最適化します。これにより、運用コストが削減され、プロバイダーの粗利益が拡大します。コスト効率の向上は、プロバイダーがより競争力のある価格設定を提供したり、コンテンツへの投資を増やしたりすることを可能にし、結果として市場の成長を促進します。

市場の成功指標の変化

IPTV市場の成功指標は、単なる加入者数の増加から、提供されるメガビットあたりの視聴時間の増加へと移行しています。これは、プロバイダーがユーザーエンゲージメントとコンテンツ消費の深さを重視するようになったことを示しています。ユーザーがより多くの時間をIPTVサービスに費やすことは、広告収益の増加やプレミアムコンテンツへのアップグレードにつながるため、プロバイダーは高品質なコンテンツとパーソナライズされた視聴体験の提供に注力しています。

地域別市場動向

中東・アフリカ地域は、IPTV市場において最も急速に成長している地域です。これは、ブロードバンドインフラの整備が進み、デジタルコンテンツへの需要が高まっているためです。一方、アジア太平洋地域は、膨大な人口と急速な経済成長を背景に、最大の市場規模を誇っています。この地域では、中国、インド、日本などの国々がIPTVサービスの普及を牽引しており、今後も市場拡大が期待されます。

市場の集中度

IPTV市場の集中度は中程度であり、少数の大手企業が市場シェアの大部分を占めていますが、地域ごとに多くの小規模なプロバイダーも存在します。競争は激しく、プロバイダーは差別化されたコンテンツ、革新的なサービス、および競争力のある価格設定を通じて顧客を獲得しようとしています。技術革新と戦略的パートナーシップが、市場における競争優位性を確立するための鍵となっています。

このレポートは、インターネットプロトコルテレビ(IPTV)市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、マネージドIPネットワークを通じて提供される、サブスクリプション型または広告サポート型のテレビおよびビデオサービスをIPTV市場と定義しています。これには、セットトップボックス(STB)、スマートTV、認証済みモバイルアプリでのリニア、タイムシフト、オンデマンド視聴を可能にするミドルウェアやキャリアグレードのエンコーディングインフラストラクチャが含まれます。オペレーターの管理を介さない純粋なオーバーザトップ(OTT)ストリーミングプラットフォームや、消費者向けデバイスの小売販売は対象外とされています。

2. 調査方法論

調査は、北米、ヨーロッパ、インド、湾岸地域のマルチプレイオペレーターのIPTV製品責任者、CDNインテグレーター、チップセットベンダーへの一次インタビューを通じて行われました。これにより、市場浸透の仮定が検証され、広告サポート型ビデオ(AVoD)モデルが明確化されました。二次調査では、ITU、FCC、Ofcom、ARCEPなどの通信規制機関のデータセット、ETNO、Fiber-to-the-Home Council、Asia Video Industry Associationなどの業界団体、企業の財務報告書、ニュースアーカイブなどが活用されています。

市場規模の算出と予測は、ブロードバンド回線数から潜在的な市場規模を導き出し、地域ごとのIPTV普及率を適用するトップダウンモデルを主軸とし、オペレーターの収益発表やエンコーダー出荷数に基づくボトムアップ調整も行われています。2030年までの予測は、加入者増加とARPUを主要な推進要因に結びつける多変量回帰分析に基づいています。

3. 市場の概要と動向

* 市場の推進要因:

* 光ファイバー(Fiber-to-Home)の普及と4K/8Kコンテンツ需要の融合。

* ヨーロッパおよび北米におけるスーパーアグリゲーションプラットフォームの台頭。

* アジア地域でのIPTVと固定・モバイル統合プランのバンドル化。

* 広告サポート型ビデオオンデマンド(AVoD)の収益化の進展。

* 市場の抑制要因:

* 成熟市場における純粋なOTTサービスへのコードカッティングの継続。

* スポーツイベントのピーク時におけるユニキャスト帯域幅のボトルネック。

4. 市場規模と成長予測

IPTV市場は、2030年までに1,333億4,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.69%と見込まれています。

5. 主要なセグメンテーション

レポートでは、以下の多角的な視点から市場を分析しています。

* コンポーネント別: ハードウェア(セットトップボックス、ミドルウェア、伝送・エンコーディング機器、条件付きアクセスシステム)とサービス(マネージドIPTVサービス、統合・コンサルティング、サポート・メンテナンス)。

* 収益モデル別: サブスクリプション型、ペイ・パー・ビュー型、広告サポート型(AVoD)。

* ストリーミングタイプ別: ライブ/リニアTV、タイムシフト/リプレイTV、ビデオオンデマンド。

* デバイス/アクセスプラットフォーム別: スマートTV、モバイル・タブレット、PC/ラップトップ、セットトップボックス・メディアストリーマー。

* 配信方法別: マルチキャストIPTV、ユニキャストIPTV。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域および主要国。

6. 主要な調査結果と今後の展望

* 地域別リーダー: 2024年にはアジア太平洋地域が世界の収益の35.8%を占め、最大の貢献地域となっています。

* マルチキャストの重要性: 大規模なライブイベント中に冗長なトラフィックを最大50%削減し、ネットワークコストとエネルギー消費を抑えつつ品質を維持するため、IPTV業界にとって不可欠です。

* AVoDセグメントの成長: ターゲット広告の改善により収益化が進み、2025年から2030年にかけて28.7%のCAGRで成長すると予測されています。

* デバイス別成長: 5Gの普及と大型ハンドセットディスプレイにより、モバイルおよびタブレットでの視聴が26.3%のCAGRで最も速く成長すると予想されています。

* アジアの通信事業者の戦略: ギガビットファイバー、無制限の5Gデータ、プレミアムIPTVをバンドルすることで、シームレスなクロススクリーン体験を提供し、顧客離れ(チャーン)の低減に成功しています。

7. 競争環境

主要ベンダーの戦略的動向、ポジショニング分析、および企業プロファイル(AT&T Inc.、Verizon Communications Inc.、Huawei Technologies Co. Ltd.、Ericsson ABなど多数)が含まれています。

このレポートは、IPTV市場の現状、成長要因、課題、そして将来の機会を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 4K/8Kコンテンツ需要とFTTH展開の融合

- 4.2.2 ヨーロッパおよび北米におけるスーパーアグリゲーションプラットフォームの出現

- 4.2.3 アジアにおける固定・モバイル統合プランとIPTVの通信事業者によるバンドル

- 4.2.4 広告付きビデオオンデマンド(AVoD)の収益化の進展

- 4.3 市場の阻害要因

- 4.3.1 成熟市場における純粋なOTTサービスへの継続的なコードカッティング

- 4.3.2 スポーツイベントのピーク時におけるユニキャスト帯域幅のボトルネック

- 4.4 規制の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 セットトップボックス (STB)

- 5.1.1.2 ミドルウェア

- 5.1.1.3 伝送・エンコード機器

- 5.1.1.4 限定受信システム

- 5.1.2 サービス

- 5.1.2.1 マネージドIPTVサービス

- 5.1.2.2 統合とコンサルティング

- 5.1.2.3 サポートとメンテナンス

- 5.2.1 サブスクリプションベース

- 5.2.2 ペイ・パー・ビュー

- 5.2.3 広告サポート型 (AVoD)

- 5.3.1 ライブ/リニアTV

- 5.3.2 タイムシフト/リプレイTV

- 5.3.3 ビデオオンデマンド

- 5.4.1 スマートTV

- 5.4.2 モバイルおよびタブレット

- 5.4.3 PC/ノートパソコン

- 5.4.4 セットトップボックスおよびメディアストリーマー

- 5.5.1 マルチキャストIPTV

- 5.5.2 ユニキャストIPTV

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)

- 6.3.1 AT & T Inc.

- 6.3.2 Verizon Communications Inc.

- 6.3.3 Deutsche Telekom AG

- 6.3.4 China Telecom Corp. Ltd.

- 6.3.5 Orange S.A.

- 6.3.6 British Telecom plc

- 6.3.7 Telefonica S.A.

- 6.3.8 Dish Network Corp.

- 6.3.9 Comcast Corp.

- 6.3.10 Vodafone Group plc

- 6.3.11 Akamai Technologies Inc.

- 6.3.12 Cisco Systems Inc.

- 6.3.13 Huawei Technologies Co. Ltd.

- 6.3.14 Ericsson AB

- 6.3.15 ARRIS (CommScope Holding Co.)

- 6.3.16 Sagemcom Broadband SAS

- 6.3.17 ZTE Corp.

- 6.3.18 Imagine Communications Corp.

- 6.3.19 Broadpeak S.A.

- 6.3.20 Amino Technologies plc

- 6.3.21 Tripleplay Services Ltd.

- 6.3.22 Sterlite Technologies Ltd.

- 6.3.23 Moftak Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IPTV、すなわちインターネットプロトコルテレビは、インターネットプロトコルを利用してテレビ放送やビデオコンテンツを配信するサービス全般を指します。従来の地上波、衛星放送、ケーブルテレビといった放送形態とは異なり、IPネットワークを通じて映像コンテンツが届けられる点が最大の特徴です。この技術により、視聴者は単に番組を受信するだけでなく、双方向性のある多様なサービスを享受できるようになりました。具体的には、高品質な映像と音声、安定した配信、そしてパーソナライズされた視聴体験がIPTVの核となる価値でございます。

IPTVにはいくつかの種類がございます。一つは、通信事業者が提供する「管理型IPTV」です。これは、通信事業者が自社の閉域網や専用ネットワークを利用してコンテンツを配信するため、高い品質と安定性、セキュリティが保証されます。日本ではNTTぷらら様の「ひかりTV」やKDDI様の「auひかりテレビ」などがこれに該当し、安定した環境で高画質なテレビ放送やVOD(ビデオオンデマンド)サービスを提供しています。もう一つは、公開インターネットを通じて提供される「OTT(Over-the-Top)IPTV」です。これはNetflix、YouTube、Amazon Prime Videoといったサービスが代表的で、特定の通信事業者のネットワークに依存せず、インターネット接続があればどこからでもアクセス可能です。広義にはIPTVに含まれますが、管理型IPTVとは異なり、ネットワーク品質はユーザーのインターネット環境に左右されるという特徴がございます。その他にも、企業内での情報共有や研修、デジタルサイネージなどに利用される「エンタープライズIPTV」や、スマートフォンやタブレット向けに最適化された「モバイルIPTV」なども存在します。

IPTVの用途は多岐にわたります。最も一般的なのは、リアルタイムのテレビ放送やタイムシフト視聴、そしてビデオオンデマンド(VOD)による映画やドラマ、アニメなどのコンテンツ視聴です。VODサービスでは、視聴者が好きな時に好きなコンテンツを選んで視聴できるため、従来の放送時間にとらわれない自由な視聴スタイルが実現されます。また、IPTVは単なる映像配信にとどまらず、インタラクティブなサービスも提供します。例えば、番組への投票参加、オンラインショッピング、ゲーム、天気予報やニュースなどの情報サービスが挙げられます。企業や教育機関においては、遠隔地への研修やeラーニング、社内広報などにも活用されており、情報伝達の効率化に貢献しています。さらに、ターゲット広告の配信やデジタルサイネージ、医療・介護分野における遠隔医療や見守りサービスなど、その応用範囲は広がり続けております。

IPTVを支える関連技術も多岐にわたります。基盤となるのは、もちろん「IPネットワーク」と高速な「ブロードバンド回線」です。映像データを効率的に伝送するためには、「ビデオ圧縮技術」が不可欠であり、MPEG-2、MPEG-4 AVC(H.264)、そしてより高効率なHEVC(H.265)などが利用されています。これらの技術により、高画質を保ちつつデータ量を削減し、ネットワーク負荷を軽減しています。コンテンツの配信には、「ストリーミングプロトコル」が用いられ、RTP/RTCP、HTTP Live Streaming(HLS)、Dynamic Adaptive Streaming over HTTP(DASH)などが広く採用されています。コンテンツの著作権保護のためには、「DRM(Digital Rights Management)」技術が導入され、不正コピーや無断利用を防いでいます。また、多数のユーザーに安定してコンテンツを配信するためには、「CDN(Content Delivery Network)」が重要な役割を果たします。これは、コンテンツを地理的に分散したサーバーに配置し、ユーザーに最も近いサーバーから配信することで、遅延を減らし、高速なアクセスを実現するシステムです。視聴者がテレビでIPTVを視聴する際には、「セットトップボックス(STB)」と呼ばれる受信機が必要となり、これによりIP信号をテレビで表示可能な形式に変換します。その他にも、番組情報を表示する「EPG(Electronic Program Guide)」や、サービス提供とユーザーインターフェースを仲介する「ミドルウェア」なども、IPTVサービスを構成する重要な要素でございます。

IPTVの市場背景は、ブロードバンドインターネットの普及と密接に関わっています。2000年代初頭からサービスが開始され、高速インターネット回線の普及とともに徐々に利用者を増やしてきました。特に日本では、NTTぷらら様やKDDI様といった通信事業者が、自社の光回線サービスと連携させる形でIPTVサービスを展開し、市場を牽引してまいりました。近年では、スマートフォンやタブレットといったスマートデバイスの進化、そしてNetflixやAmazon Prime VideoなどのOTTサービスの台頭により、IPTV市場は大きな変革期を迎えています。これらのOTTサービスは、手軽に利用できる利便性から急速に普及し、従来の管理型IPTVサービスとの間で競争が激化しています。市場の課題としては、著作権保護の強化、増大するネットワーク負荷への対応、多様なサービス間での競争、そしてユーザーインターフェースの継続的な改善が挙げられます。しかし、高速インターネットの普及、コンテンツの多様化、そして視聴者の視聴スタイルの変化が、IPTV市場の成長を後押ししている状況でございます。

IPTVの将来展望は非常に明るく、さらなる進化が期待されています。まず、映像品質の面では、4Kや8Kといった超高精細映像、HDR(ハイダイナミックレンジ)による豊かな色彩表現、そしてイマーシブオーディオによる没入感のある音響体験が標準となるでしょう。これにより、視聴者はよりリアルで迫力のあるコンテンツを楽しめるようになります。また、AI(人工知能)の進化により、視聴履歴や好みに基づいた「パーソナライゼーション」がさらに強化され、個々のユーザーに最適化されたコンテンツのレコメンデーションや広告配信が可能になります。インタラクティブ性も一層強化され、視聴者参加型のコンテンツや、ソーシャルメディアとの連携による視聴体験の共有が一般的になるかもしれません。次世代通信技術である「5G」の普及は、モバイル環境での高品質・低遅延なIPTV視聴を可能にし、いつでもどこでも高画質なコンテンツを楽しめる環境を整備します。サービス提供の面では、「クラウド化」が進み、より柔軟でコスト効率の高いサービス運用が実現されるでしょう。さらに、「IoT(モノのインターネット)」との融合により、スマートホームデバイスとの連携や、新たなライフスタイルに合わせたサービスが創出される可能性もございます。将来的には、VR(仮想現実)やAR(拡張現実)コンテンツの配信、ライブコマース、そして「メタバース」といった仮想空間でのコンテンツ視聴や体験など、IPTVは単なるテレビ視聴の枠を超え、多様なエンターテインメントや情報体験の中心的なプラットフォームへと進化していくことが予想されます。