インターベンショナルオンコロジー医療機器市場:市場規模・シェア分析、成長動向および予測 (2025-2030年)

インターベンショナルオンコロジーデバイス市場レポートは、製品タイプ(アブレーションデバイス(熱アブレーションなど)、塞栓デバイス(塞栓剤など)など)、処置タイプ(アブレーション、塞栓術など)、癌の種類(肺、乳房など)、エンドユーザー(病院、がん専門センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インターベンショナルオンコロジーデバイス市場の概要

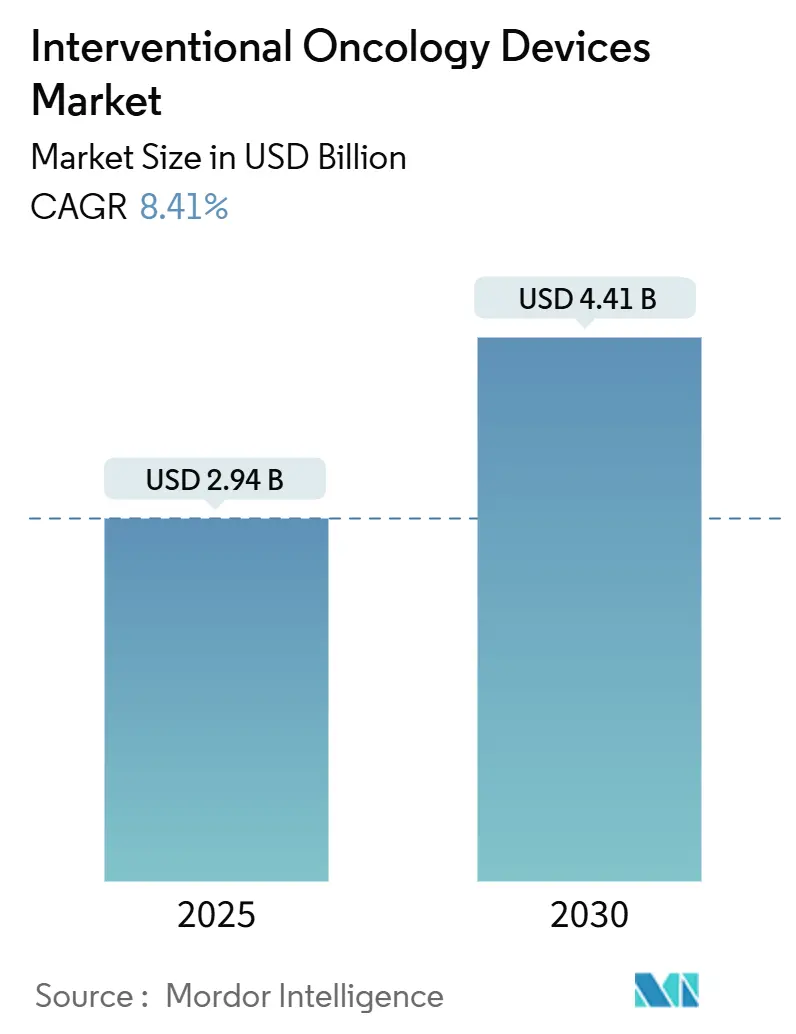

インターベンショナルオンコロジーデバイス市場は、2025年に29.4億米ドルと評価され、2030年までに44.1億米ドルに達すると予測されており、予測期間中に8.41%の年間平均成長率(CAGR)で成長する見込みです。この成長は、世界的に増加するがん患者数(2022年には新規症例が2000万件に達した)に対応するため、病院や専門センターが低侵襲がん治療を導入していることに起因しています。AIを活用したナビゲーション、ロボットカテーテル、マルチモーダルイメージングといった技術革新が継続的に進んでおり、インターベンショナルオンコロジーは開腹手術と全身薬物療法の中間的な治療法として位置づけられています。

肝臓がん治療が依然として主要な収益源ですが、デバイスメーカーは膵臓や肺といった治療が困難な臓器向けのソリューションも急速に商業化しています。米国や欧州における有利な償還政策、アジア主要病院における設備投資予算の増加、そして価値に基づく医療に合致する外来診療の拡大が、市場の成長を後押ししています。中程度の競争強度により、既存サプライヤーは研究開発に資金を投入しつつ、アブレーションや塞栓術において革新的なプラットフォームを導入するスタートアップ企業にも成長の余地が残されています。

主要な市場動向

* 製品タイプ別: 2024年には塞栓デバイスが収益シェアの44.23%を占め、優位性を示しました。一方、アブレーションデバイスは2030年までに11.76%のCAGRで拡大すると予測されています。

* 処置タイプ別: 2024年には塞栓術のみの治療がインターベンショナルオンコロジーデバイス市場シェアの49.56%を占めましたが、併用療法は2030年までに11.46%のCAGRで成長すると予測されています。

* がんタイプ別: 2024年には肝臓がん治療がインターベンショナルオンコロジーデバイス市場規模の44.71%を占めましたが、膵臓がん治療は2025年から2030年にかけて12.03%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が需要の61.22%を占めましたが、外来手術センターは2030年までに11.23%のCAGRで最も急速に成長する設定となっています。

* 地域別: 2024年には北米が収益の38.46%を占めましたが、アジア太平洋地域は2030年までに10.88%のCAGRで最も速い成長を記録すると予測されています。

市場の推進要因

1. がんの負担増加: 世界のがん症例数は、高齢化とライフスタイルの変化により、2050年までに77%増加し、3500万件に達すると予測されています。低所得国では死亡率が不均衡に高く、携帯型塞栓キットやバッテリー駆動のアブレーションジェネレーターへの関心が高まっています。肝細胞がんに対する経動脈的化学塞栓術(TACE)が最大の標的であり、レンバチニブと局所療法を組み合わせることで生存期間が延長されることが臨床試験で示されています。これにより、インターベンショナルオンコロジーデバイス市場はニッチな採用から主流のがん治療アルゴリズムへと移行し続けています。

2. 低侵襲治療への需要急増: 価値に基づく支払いモデルは入院期間の短縮を奨励しており、臨床医は開腹手術よりもカテーテルベースの腫瘍治療を好む傾向にあります。2024年のヒストトリプシーのFDA承認は、85-95%の肝腫瘍反応と当日退院の可能性を示しました。レーザーガイド下マイクロ波アブレーションは、フリーハンド配置と比較して処置時間を10%短縮します。病院は外来手術室でアブレーションを行うことで設備投資のボトルネックを解消し、アクセスを拡大し、医療費を削減しています。

3. 画像ガイド下アブレーションおよび塞栓プラットフォームの進歩: AI駆動型コーンビームCTは、石灰化した骨を除去して血管を明確にし、画像品質を維持しながら透視時間を短縮します。拡張現実ヘッドセットはガイダンスデータを解剖学的構造に直接重ね合わせ、予測アルゴリズムはアブレーションゾーンを事前に計算して再現性を向上させます。ロボットシステムは、診断用脳血管造影においてすでに94%の技術的成功を達成しています。

4. 有利な償還および臨床ガイドライン: CMSは2024年に骨内椎骨基底神経アブレーションの正確なCPTコードを作成し、支払い経路を明確にしました。腫瘍学会は現在、進行性肝細胞がんに対する局所介入を全身薬と並べてリストアップしています。日本のPMDAはQMS規則をISO 13485に合わせ、海外市場への参入を円滑にしました。これらの変化は、デバイスメーカーの収益の可視性を確保し、病院の投資を促進します。

5. AI対応ナビゲーションとロボット支援: AI技術の統合により、より正確で効率的な処置が可能になります。

6. 緩和ケア需要の増加: がん患者の寿命が延びるにつれて、緩和ケアの需要も高まっています。

市場の抑制要因

1. 訓練されたインターベンショナルオンコロジストの不足: 2023年には米国で123人の研修医しかインターベンショナルラジオロジーのレジデンシーに入りませんでしたが、1,400以上の放射線科医のポジションが空席のままでした。未熟なフェローシップのキャパシティは、処置量を制限し、地方への拡大を遅らせています。シミュレーションリアリティラボやAI拡張ガイダンスは部分的にこのギャップを補いますが、専門医の判断を完全に置き換えることはできません。

2. 厳格な規制上のハードルと製品リコールのリスク: 2024年から2025年にかけて、メドトロニックのPipeline Vantageおよびボストン・サイエンティフィックのObsidio塞栓製品に対するFDAクラスIリコールは、在庫を混乱させました。メーカーは高額な監視費用を負担し、有害事象の遅延報告が依然として一般的です。そのため、小規模なイノベーターはグローバル展開においてより高い障壁に直面します。

3. 高度な機器の高額な設備投資: 特に新興市場では、高度なインターベンショナルオンコロジー機器の導入には高額な初期投資が必要です。

4. 併用療法の長期データ不足: 併用療法に関する長期的な臨床データがまだ限られているため、その有効性と安全性に関する確固たる証拠が不足しています。

セグメント分析

* 製品タイプ別: アブレーション技術がイノベーションを牽引

2024年には塞栓デバイスが収益の44.23%を占め、高血管性腫瘍における優位性を示しました。一方、アブレーションカテゴリーは11.76%のCAGRで拡大しており、組織インピーダンスに基づいて自動的に出力を調整するよりスマートなマイクロ波アンテナによって推進されています。アブレーションシステムのインターベンショナルオンコロジーデバイス市場規模は、2030年までに14億米ドルに達すると予想されています。リアルタイムの熱マップは付帯的な損傷を最小限に抑え、不可逆的電気穿孔法などの非熱的アプローチは重要な管や血管を保護します。ナビゲーションプラットフォームはCT、MRI、透視を単一のインターフェースに統合し、画像ガイドをパッシブな表示からアクティブな意思決定支援へと変革しています。感染制御の義務化に伴い、使い捨てアクセサリーの採用が増加し、感染のない使い捨て製品は2桁の伸びを見せています。

イメージング、ナビゲーション、エネルギー供給の融合は、部屋の変更を減らす統合ソリューションを促進しています。サプライヤーは塞栓用マイクロビーズをデリバリーカテーテルやソフトウェアライセンスとバンドルする傾向を強め、利益率の向上を図っています。AI支援コーンビームスキャンの規制承認は、ベンダーニュートラルなソフトウェアエコシステムを刺激し、臨床医の選択肢を広げるとともに、アフターマーケットの収益源を拡大しています。その結果、購入者は評価基準をハードウェア仕様から全体的なワークフロー効率へとシフトさせています。

* 処置タイプ別: 併用療法が治療パラダイムを再構築

2024年の処置の49.56%は塞栓術のみの技術であり、主に肝細胞がんに対する経動脈的化学塞栓術(TACE)でした。アブレーションのみのセッションは、初期段階の肺、腎臓、乳房の病変に用いられます。しかし、併用療法は決定的な成長エンジンであり、レンバチニブとTACEの併用が進行のない生存期間を延長することが試験で確認され、年間11.46%で増加しています。病院は現在、免疫原性細胞死を利用するために、アブレーションと免疫療法を48時間以内に連続して実施するスケジュールを組んでいます。

学際的な腫瘍ボードは、インターベンショナルラジオロジストと腫瘍内科医を並べて治療計画を共同で設計し、施設内の学習曲線を促進しています。デバイスメーカーは、塞栓ビーズ、アブレーション針、薬剤溶出性キャリアを組み合わせた共同治療キットを構築し、サプライチェーンを簡素化しています。これらのプロトコルは複雑ですが、保険会社が優れた結果を認識するため、償還を促進し、10年後には主流となるでしょう。

* がんタイプ別: 膵臓がん治療が市場の進化を示す

2024年の収益では肝臓がん治療が44.71%を占めましたが、かつては治療が困難とされていた膵臓がんの適応症が年間12.03%で拡大しています。高周波不可逆的電気穿孔法は周囲の血管を温存し、境界切除可能腫瘍において根治的治療を可能にします。肺がん介入は、単一アクセス気管支鏡検査を介して末梢結節に到達する操縦可能なアブレーションプローブの恩恵を受けています。乳房の凍結アブレーションは、初期段階の病変に対するオフィスベースの乳房温存術の代替として人気を集めています。

腫瘍学の寿命が延びるにつれて、骨転移の緩和ケアが増加しています。ラジオ波アブレーションを伴うセメント形成術は、1回のセッションで痛みを和らげ、構造を安定させます。腫瘍タイプ全体の多様化は、インターベンショナルオンコロジーデバイス市場が肝臓中心のルーツを乗り越え、包括的ながん治療における役割を確立していることを証明しています。

* エンドユーザー別: 外来診療がケア提供を変革

2024年には病院が61.22%の収益を維持し、集中治療のバックアップと研修プログラムを活用しました。しかし、外来手術センターは、合理化された認定と入院施設との償還同等性により、11.23%のCAGRを記録しています。学術ネットワークの一部であることが多いがん専門センターは、ロボットカテーテルや予測分析への早期アクセスを先駆けています。規制が許す場所では、意識下鎮静下で静脈からポートへの留置や小規模な腎臓アブレーションを行うオフィスベースのラボが出現しています。

保険会社は当日退院を有利な料金で償還し、外来への移行を奨励しています。ポータブル超音波とコンパクトなCアームは設置面積を縮小し、医療提供者が腫瘍内科クリニックに隣接して専用のインターベンショナルオンコロジー室を配置できるようにしています。この傾向は、ストレスの少ない環境を好む患者の嗜好と一致しています。

地域分析

* 北米: 2024年の収益の38.46%を占め、堅牢なCPTコーディングとほぼ普遍的な民間保険適用に支えられています。この地域は、2025年6月のVisualase V2レーザーアブレーションのFDA 510(k)承認など、ほとんどのデバイス発売が行われ、早期採用を後押ししています。病院は、AIガイド画像への投資を正当化するために、バンドル支払いモデルを活用しています。

* 欧州: 成熟したプロトコルと、専門知識を中規模病院に普及させる国境を越えた遠隔指導ネットワークが続いています。厳格なCEマークの証拠要件は初期採用を遅らせますが、最終的には臨床医の信頼を固め、着実な、しかし漸進的な成長を生み出します。国レベルの登録簿は実世界の証拠を提供し、保険会社の包含を加速させます。

* アジア太平洋: がん発生率の増加、全国的な償還制度の導入、ASEAN全体での標準化された基準により、10.88%のCAGRで最も急速に成長している地域です。中国のNMPAは2024年に228の新薬を承認し、その37%が腫瘍学に焦点を当てており、デバイス革新への同様の熱意を示しています。インドとインドネシアの主要都市病院は、官民パートナーシップを通じて資金提供されることが多いハイブリッド血管造影CTスイートを開設しています。日本のQMSの整合化は輸入を簡素化し、米国および欧州のベンダーにとって予測可能な経路を作り出しています。

* ラテンアメリカ: 進捗は不均一です。ブラジルはハイエンドのアブレーションスイートを収容する三次がんセンターに資金を提供していますが、小規模な国々は訪問医師モデルに依存しています。

* 中東: 湾岸協力会議(GCC)加盟国は、塞栓術とマイクロ波アブレーションを国家がん戦略に含め、ソブリンウェルス投資によって支援されています。遠隔相談プラットフォームは、比例したインフラ投資なしに、専門医の指導を地方のクリニックに拡大し、患者のリーチを広げています。これらのダイナミクスが総合的に、インターベンショナルオンコロジーデバイス市場を世界的な高成長軌道に乗せています。

競争環境

インターベンショナルオンコロジーデバイス業界は中程度の集中度です。ボストン・サイエンティフィック、メドトロニック、ジョンソン・エンド・ジョンソンが2024年の世界売上高の35%を占めました。ボストン・サイエンティフィックの心血管・腫瘍部門は、Obsidio塞栓製品ラインナップに支えられ、2025年第1四半期に46.63億米ドルの収益を上げました。メドトロニックの先進アブレーションポートフォリオは、パルスフィールドシステムを軸に、2025会計年度に10億米ドルを達成し、前年比で約30%増加しました。

戦略的統合は活発です。ストライカーは2025年6月にInari Medicalを49億米ドルで買収することに合意し、末梢血栓除去術および腫瘍学のクロスオーバー技術へのアクセスを獲得しました。テレフレックスはBIOTRONIKの血管介入部門を7億6000万ユーロで買収し、アクセス製品の範囲を拡大しました。これらの取引は、大手企業が単一モダリティへの依存を回避し、エンドツーエンドの処置制御を追求していることを示しています。

新興競合他社は、ヒストトリプシー、集束超音波、AIソフトウェアモジュールを進歩させています。TriSalus Life Sciencesは、固形腫瘍への薬剤注入を強化することを目的としたTriNav FLXを導入しました。操縦可能なマイクロカテーテルやエネルギー変調アルゴリズムを開発するスタートアップ企業にはベンチャー資金が流入しています。同時に、繰り返されるリコールはコンプライアンスコストを高く保ち、成熟した品質システムを持つ既存企業に利益をもたらしています。全体として、技術的リーダーシップとM&Aの機敏性が長期的なポジショニングを決定します。

主要企業

* Boston Scientific Corporation

* Medtronic plc

* AngioDynamics

* Sirtex Medical

* Becton, Dickinson & Co.

最近の業界動向

* 2025年6月: TriSalus Life Sciencesが、標的薬物送達を強化するTriNav FLX Infusion Systemを発売しました。

* 2025年6月: FDAが、脳病変用のVisualase V2 MRIガイド下レーザーアブレーションプラットフォームに510(k)承認を与えました。

* 2025年6月: FDAが、再発性低悪性度膀胱がんに対するUroGen Pharmaのマイトマイシン溶液Zusduriを承認しました。

* 2025年5月: Portal Accessが、腫瘍学向け血管アクセスデバイスの進歩のためにシリーズAで700万米ドルを調達しました。

本レポートは、インターベンショナルオンコロジーデバイス市場の詳細な分析を提供しています。この市場は、画像誘導アブレーションプローブ、塞栓粒子、デリバリーカテーテル、腫瘍指向治療を可能にするナビゲーション・イメージングコンソール、および低侵襲がん治療中に使用される使い捨て消耗品によって生み出される価値として定義されています。従来の外部放射線治療装置、全身性腫瘍薬、開腹手術器具は分析の対象外です。

市場規模と成長予測

インターベンショナルオンコロジーデバイス市場は、2025年には29.4億米ドルの規模に達し、2030年までに44.1億米ドルに成長すると予測されています。特にアブレーションデバイスは、病院が高度な熱および非熱技術を採用していることから、2030年まで年平均成長率(CAGR)11.76%で最も速い成長を示すと見込まれています。また、局所療法と全身薬を組み合わせた併用療法は、単独療法と比較して生存率を高めることが臨床研究で示されており、CAGR 11.46%で牽引役となっています。地域別では、アジア太平洋地域ががん罹患率の増加、インフラ拡大、規制調和を背景に、CAGR 10.88%で最も速い成長を遂げると予測されています。

市場促進要因

市場の成長を促進する主な要因は以下の通りです。

1. がん罹患率の増加: 世界的にがんの負担が増大していることが、治療法の需要を高めています。

2. 低侵襲治療への需要急増: 患者の回復が早く、合併症のリスクが低い低侵襲治療への関心が高まっています。

3. 画像誘導アブレーションおよび塞栓プラットフォームの進歩: 技術革新により、より正確で効果的な治療が可能になっています。

4. 好意的な償還制度と臨床ガイドライン: 治療へのアクセスを改善し、採用を促進する制度が整備されています。

5. AI対応ナビゲーションとロボット支援の導入加速: AIとロボット技術の統合により、治療の精度と効率が向上しています。

6. がん緩和ケアへの需要増加: 患者の生活の質を向上させるための緩和ケアの重要性が認識されています。

市場抑制要因

一方で、市場の成長を妨げる課題も存在します。

1. 訓練されたインターベンショナルオンコロジストの不足: 高度な手技を行う専門家の数が限られています。

2. 厳格な規制障壁と製品リコールリスク: 医療機器に対する厳しい規制と、それに伴うリコールの可能性がメーカーにとって課題となっています。

3. 高度なアブレーション/イメージング機器の高額な初期費用: 導入コストが高いため、特に予算が限られた施設での普及が遅れる可能性があります。

4. 局所療法と全身療法を組み合わせた長期臨床エビデンスの限定性: 併用療法の長期的な有効性に関する十分な臨床データが不足している点が挙げられます。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別:

* アブレーションデバイス(熱アブレーション:マイクロ波、高周波;非熱アブレーション:凍結アブレーション、不可逆的電気穿孔法)

* 塞栓デバイス(塞栓剤:ブランク、化学療法、薬剤溶出性、Y-90;デリバリーアクセサリー:マイクロカテーテル、ガイドワイヤー)

* ナビゲーション・イメージングシステム

* 補助使い捨て品

* 処置タイプ別:

* アブレーション単独

* 塞栓単独

* 併用療法

* がん種別:

* 肝臓、肺、乳房、腎臓、前立腺、骨転移、膵臓、その他のがん

* エンドユーザー別:

* 病院(大学病院および地域病院)、がん専門センター、外来手術・外来IOスイート、オフィスベースラボ

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)

競争環境

市場の競争環境についても分析されており、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、AngioDynamics、Becton, Dickinson & Co.、Boston Scientific Corp.、Cook Medical、Guerbet Group、Johnson & Johnson (Ethicon)、Medtronic plc、Siemens Healthineers、Sirtex Medical、Terumo Corp.、Varian Medical Systemsなどが挙げられます。

調査方法の信頼性

本レポートの調査は、インターベンショナル放射線科医、腫瘍外科医、カテーテル室管理者などへの一次調査と、WHO-IARC GLOBOCAN、SEERプログラム、OECD Health statistics、米国FDA 510(k)デバイスデータベースなどの公開情報、企業提出書類、業界誌、およびD&B Hoovers、Dow Jones Factiva、Questelなどのサブスクリプションリソースを用いた二次調査を組み合わせて行われています。市場規模の算出と予測は、国レベルのがん発生率、有病率、処置採用曲線、平均販売価格を基にしたトップダウンモデルと、サプライヤーロールアップやチャネルチェックによるボトムアップ検証を組み合わせています。Mordor Intelligenceのモデルは、完全な治療スタックをカバーし、臨床医によって検証された価格・数量曲線を採用し、毎年更新されるため、信頼性の高い情報源として位置づけられています。

本レポートは、インターベンショナルオンコロジーデバイス市場の現状、将来の成長見通し、主要な推進要因と課題、および競争環境に関する包括的な洞察を提供し、意思決定者が市場の動向を理解し、戦略を策定する上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するがんの負担

- 4.2.2 低侵襲治療法の需要の急増

- 4.2.3 画像ガイド下アブレーションおよび塞栓術プラットフォームの進歩

- 4.2.4 好意的な償還と臨床ガイドライン

- 4.2.5 AI対応ナビゲーションとロボット支援による導入の加速

- 4.2.6 緩和がんケアの需要の増加

-

4.3 市場の阻害要因

- 4.3.1 訓練されたインターベンショナル腫瘍医の不足

- 4.3.2 厳格な規制上のハードルと製品リコールのリスク

- 4.3.3 高度なアブレーション/画像診断装置の高額な初期費用

- 4.3.4 局所療法と全身療法を組み合わせたレジメンの長期的な臨床的証拠の限定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 アブレーションデバイス

- 5.1.1.1 熱アブレーション(マイクロ波、高周波)

- 5.1.1.2 非熱アブレーション(凍結アブレーション、不可逆的電気穿孔法)

- 5.1.2 塞栓術デバイス

- 5.1.2.1 塞栓剤(ブラント、化学療法、薬剤溶出性、Y-90)

- 5.1.2.2 送達用アクセサリー(マイクロカテーテル、ガイドワイヤー)

- 5.1.3 ナビゲーション&イメージングシステム

- 5.1.4 補助使い捨て品

-

5.2 処置タイプ別

- 5.2.1 アブレーション単独

- 5.2.2 塞栓術単独

- 5.2.3 併用療法

-

5.3 癌の種類別

- 5.3.1 肝臓

- 5.3.2 肺

- 5.3.3 乳房

- 5.3.4 腎臓

- 5.3.5 前立腺

- 5.3.6 骨転移

- 5.3.7 膵臓

- 5.3.8 その他の癌

-

5.4 エンドユーザー別

- 5.4.1 病院(大学病院および地域病院)

- 5.4.2 癌専門センター

- 5.4.3 外来手術および外来IOスイート

- 5.4.4 オフィスベースのラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アンジオダイナミクス

- 6.3.2 ベクトン・ディッキンソン&カンパニー

- 6.3.3 ボストン・サイエンティフィック社

- 6.3.4 クック・メディカル

- 6.3.5 ゲルベグループ

- 6.3.6 ヘルストロニクス社

- 6.3.7 アイスキュア・メディカル

- 6.3.8 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.9 メドトロニック社

- 6.3.10 メリット・メディカル・システムズ

- 6.3.11 プロファウンド・メディカル社

- 6.3.12 シーメンス・ヘルシニアーズ

- 6.3.13 サーテックス・メディカル

- 6.3.14 ストライカー社

- 6.3.15 テルモ株式会社

- 6.3.16 バリアン・メディカル・システムズ

- 6.3.17 メドウェーブス社

- 6.3.18 ミラビリス・メディカル

- 6.3.19 モンテリス・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インターベンショナルオンコロジー医療機器とは、画像診断技術をガイドとして、がんの診断や治療を低侵襲的に行うために用いられる医療機器の総称でございます。インターベンショナルオンコロジー(IO)は、外科手術に比べて患者様への身体的負担が少なく、局所のがんに対して効果的な治療を提供できる点が大きな特徴です。具体的には、CT、MRI、超音波、血管造影などの画像診断装置を用いて、体外から針やカテーテルを挿入し、がん病変に直接アプローチすることで、診断や治療を行います。この分野は、放射線科医、消化器内科医、外科医など、多岐にわたる専門医が連携して治療にあたる学際的なアプローチが求められます。

インターベンショナルオンコロジー医療機器には、その用途に応じて様々な種類がございます。主なものとしては、がん細胞を熱や冷気で破壊する「アブレーション治療機器」が挙げられます。例えば、ラジオ波焼灼術(RFA)では高周波電流を用いて熱を発生させ、マイクロ波焼灼術(MWA)ではマイクロ波を用いてがん細胞を壊死させます。これらは主に肝臓がん、腎臓がん、肺がんなどの治療に用いられます。また、凍結療法(Cryoablation)では極低温でがん細胞を凍結・破壊し、不可逆的電気穿孔法(IRE/NanoKnife)では高電圧パルスによって細胞膜に穴を開け、がん細胞をアポトーシスに導きます。IREは、熱に弱い膵臓や前立腺のがん治療において特に有用とされています。次に、「塞栓術関連機器」も重要です。これは、腫瘍に栄養を供給する血管を塞栓物質で閉塞させることで、がん細胞を兵糧攻めにする治療に用いられます。具体的には、カテーテルやマイクロカテーテル、ガイドワイヤーを用いて血管内にアクセスし、ゼラチンスポンジ、マイクロビーズ、リピオドールなどの塞栓物質を注入します。放射性物質(イットリウム90など)を搭載したマイクロビーズを注入する放射線塞栓術(SIRT)もこの範疇に含まれ、肝臓がんの治療などで広く用いられています。その他、組織を採取して病理診断を行うための「生検針」や、膿瘍や体液貯留を排出するための「ドレナージカテーテル」なども、IO医療機器の重要な一部でございます。

これらのインターベンショナルオンコロジー医療機器は、多岐にわたる用途で活用されています。まず、診断においては、画像ガイド下生検によって、疑わしい病変から正確に組織を採取し、病理診断を確定するために不可欠です。治療においては、原発性および転移性のがん(肝臓、肺、腎臓、骨、膵臓など)の局所治療に広く用いられます。特に、外科手術が困難な患者様や、全身状態が不良な患者様にとって、低侵襲なIO治療は重要な選択肢となります。また、がんによる疼痛を緩和するための骨転移治療など、緩和ケアの領域でもその役割は大きいです。さらに、外科手術の前に腫瘍を縮小させる目的や、再発・難治性のがんに対するアプローチとしても活用されています。合併症管理の面では、がん治療に伴う膿瘍のドレナージなどにも用いられ、患者様のQOL向上に貢献しています。

インターベンショナルオンコロジー医療機器の発展は、様々な関連技術の進歩と密接に関わっております。最も基盤となるのは、CT、MRI、超音波、PET、血管造影装置といった「画像診断技術」の進化です。これらの高精細な画像情報が、治療の精度と安全性を飛躍的に向上させています。さらに、複数の画像情報を統合し、リアルタイムで治療部位を正確に特定・追跡する「画像融合・ナビゲーションシステム」は、複雑な手技を支援し、術者の負担を軽減します。近年では、「AI(人工知能)・機械学習」が画像解析による腫瘍検出、治療計画の最適化、治療効果予測などに応用され始めています。また、「ロボット支援システム」は、精密なカテーテル操作や針の挿入を支援し、治療の再現性と安全性を高める可能性を秘めています。患者様個別の解剖学的構造に合わせたガイドやモデルを作成する「3Dプリンティング」技術や、腫瘍の生物学的特性を可視化し、より個別化された治療戦略を可能にする「分子イメージング」なども、IOの未来を形作る重要な技術でございます。

インターベンショナルオンコロジー医療機器の市場は、近年著しい成長を遂げております。その背景には、世界的ながん患者数の増加、高齢化社会の進展、そして患者様の低侵襲治療への強い需要がございます。技術革新により、機器の小型化、高機能化、安全性向上が進み、より多くの患者様がIO治療の恩恵を受けられるようになってまいりました。各国における保険償還範囲の拡大も、市場成長を強力に後押ししています。現在、ジョンソン・エンド・ジョンソン、メドトロニック、ボストン・サイエンティフィック、アボット、テレフレックスといった世界的な大手医療機器メーカーがこの分野に積極的に参入しており、国内企業も独自の技術で貢献しています。しかしながら、専門医の育成、高額な機器導入コスト、治療成績の標準化、そして長期的な有効性に関するデータ蓄積といった課題も存在しており、これらを克服することが今後のさらなる発展には不可欠でございます。

将来に向けて、インターベンショナルオンコロジー医療機器の分野はさらなる進化が期待されております。最も注目されるのは、「個別化医療の進展」です。患者様の遺伝子情報や腫瘍の生物学的特性に応じた最適な治療法の選択が、より一般的になるでしょう。また、IO治療と免疫療法、化学療法、放射線外照射などを組み合わせた「複合治療(集学的治療)」のさらなる発展により、治療効果の最大化が図られます。AIやロボット技術の統合は、より高精度で安全な自動・半自動治療システムの開発を促進し、術者の経験に依存しない標準化された治療の提供を可能にするかもしれません。新規アブレーション技術(高強度集束超音波 HIFU、光線力学療法 PDTなど)や、より効果的で安全な新規塞栓物質、スマートカテーテルなどの登場も期待されています。さらに、専門医が少ない地域でのIO治療へのアクセスを改善するための「遠隔医療・デジタルヘルス」の活用や、リアルワールドデータの活用による治療プロトコルの最適化とエビデンス構築も進むでしょう。最終的には、低侵襲な診断技術のさらなる発展を通じて、がんの予防や早期診断にも貢献していくことが期待されております。