脳内動脈瘤市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

脳動脈瘤市場レポートは、治療タイプ(血管内コイル塞栓術など)、診断(CTアンギオグラフィーなど)、エンドユーザー(病院、外来手術センター、専門脳神経外科センター)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

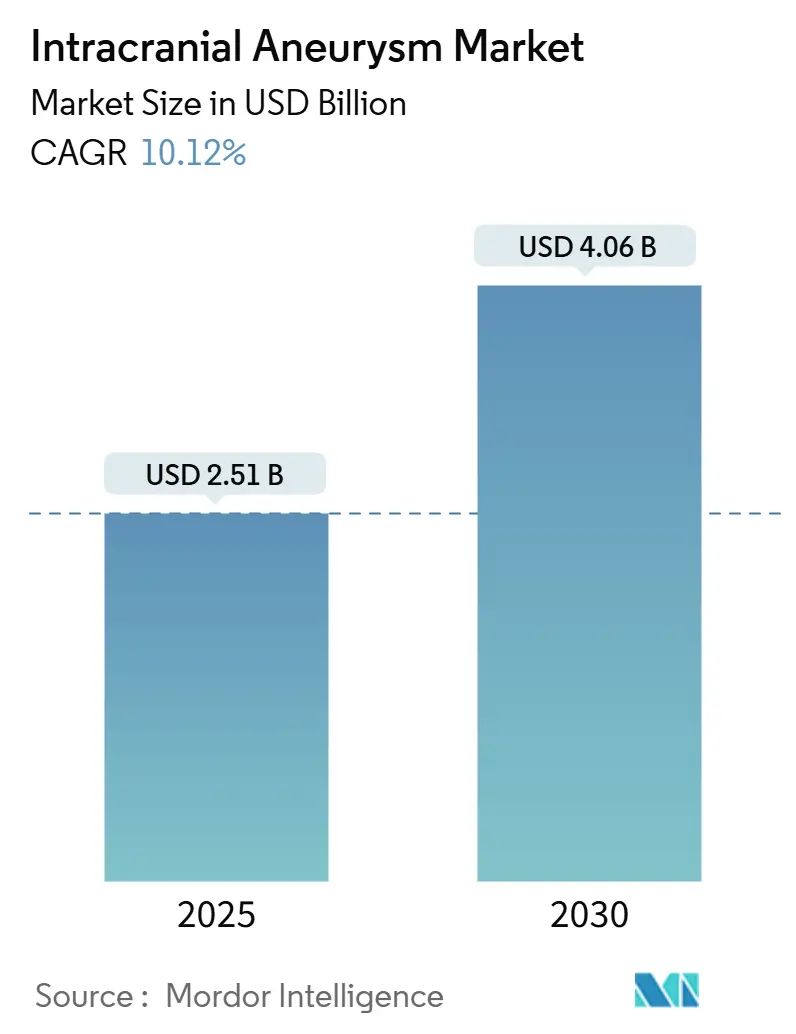

頭蓋内動脈瘤市場は、2025年には25.1億米ドルに達し、2030年までに40.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.12%です。この市場は、低侵襲血管内治療への需要の高まり、偶発的な脳画像診断による未破裂動脈瘤の検出増加、および新興国における高齢化に伴う高血圧と喫煙の蔓延によって牽引されています。地域別ではアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場概要

本市場は、治療タイプ(血管内コイル塞栓術など)、診断(CT血管造影など)、エンドユーザー(病院、外来手術センター、専門脳神経外科センター)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

主要な市場動向と推進要因

1. 低侵襲血管内治療への需要の高まり: 血管内コイル塞栓術は、破裂動脈瘤だけでなく未破裂動脈瘤にも広く適用されるようになり、治療閾値を下げ、早期介入を促進しています。開頭手術と比較して、入院期間の短縮や回復の迅速化といった利点があります。フローダイバーターは、複雑な動脈瘤や大型動脈瘤に対して、血流を再誘導し、動脈瘤嚢の血栓形成を促すことで、低侵襲治療の適用範囲を拡大しています。米国FDAのブレークスルーデバイス指定のような規制の迅速化プログラムは、次世代のフローダイバーターや嚢内デバイスの承認を加速させ、治療革新のペースを速めています。

2. 偶発的な脳画像診断による未破裂動脈瘤の検出増加: 非特異的な神経症状や外傷に対するルーチン的なCTおよびMRIの使用が増加し、スキャナーの解像度と利用率の向上に伴い、無症状の個人の2~3%で動脈瘤が偶発的に発見されています。これにより、専門クリニックでのトリアージが増加し、AIアルゴリズムの導入も検出感度を高めています。

3. 新興国における高齢化に伴う高血圧と喫煙の蔓延: アジア太平洋地域の都市化が進む地域では、動脈瘤形成の主要なリスク因子である高血圧の罹患率が高く、多くの中所得国では喫煙率も依然として高いです。高齢化の進展は、動脈瘤を発症する患者の増加につながります。CTやMRIへのアクセス拡大により、破裂前の動脈瘤がより多く発見されています。

4. 規制の迅速化による承認期間の短縮: 命にかかわる疾患を治療するデバイスに対するブレークスルーパスウェイは、標準治療を改善する技術の審査サイクルを加速させ、患者の早期アクセスと臨床学習を促進します。欧州や日本の規制当局も、脳血管内インプラントに特化した迅速承認経路を導入しており、競争の激化と製品サイクルの加速につながっています。

5. AIガイドロボット神経介入プラットフォームの出現: 高所得市場では、AIガイドロボット神経介入プラットフォームの導入が進んでおり、複雑な症例の標準化と手術時間の短縮に貢献しています。

6. ナノエンジニアリングコイル/インプラント表面技術へのベンチャー投資: 欧州、中国、米国での治験センターを中心に、ナノエンジニアリングされたコイルやインプラント表面技術へのベンチャー投資が増加しており、より効果的で安全なデバイスの開発を推進しています。

市場の抑制要因

1. デバイスおよび処置費用の高騰と償還範囲の不均一性: 複雑な血管内動脈瘤修復術のデバイスおよび供給コストは高く、施設費用、麻酔、専門医の時間も総費用に加算されます。特に新興国や米国の自己負担・高額控除プランでは、償還範囲の不均一性が治療へのアクセスを制限する可能性があります。

2. 新興市場における二重訓練を受けた血管内脳神経外科医の不足: 血管内動脈瘤治療には、脳神経外科とインターベンション技術の両方のスキルが必要であり、習得には長年を要します。新興国では、専門医の供給が需要に追いついておらず、主要都市以外でのアクセス格差や治療の遅延が生じています。

3. デバイス関連の血栓塞栓性リスクとDAPT(二重抗血小板療法)遵守の課題: デバイス留置後の血栓塞栓性合併症のリスクがあり、患者はDAPTを遵守する必要があります。追跡調査の遵守や抗血小板薬モニタリングのインフラが限られている地域では、この課題がより顕著になります。

4. サプライチェーン全体におけるプラチナ/コバルト価格変動への露出: デバイス製造に使用されるプラチナやコバルトの価格変動は、サプライチェーンに影響を与え、特に価格制約のある新興市場ではコスト転嫁の感度が高くなります。

セグメント別分析

* 治療タイプ別: 2024年には血管内コイル塞栓術が22.76%のシェアを占め、依然として基盤的な治療法です。一方、フローダイバーターは2030年までに12.56%のCAGRで最も急速に成長しており、大型動脈瘤や紡錘状動脈瘤に対する補助的なステント留置やコイル数を減らすことで、治療の効率化に貢献しています。嚢内血流遮断デバイスは、分岐部での使用が増加しています。微小外科的クリッピング術は、特定の症例に限定される傾向にあります。デバイスの小型化や表面加工されたインプラントの開発により、治療可能な症例の割合が増加し、二重抗血小板療法の期間短縮が期待されています。

* 診断別: 2024年にはCT血管造影が診断シェアの28.54%を占め、専門医への紹介の主要なきっかけとなっています。3D回転血管造影は、ステントの密着性やコイルの圧迫を確認しつつ造影剤の使用量を減らすことができるため、12.11%のCAGRで最も急速に成長しています。MRI血管造影は長期的な監視に、デジタルサブトラクション血管造影は術中の標準として利用されています。高解像度血管壁MRIやAI強化検出機能も、診断精度の向上とケアパスウェイの効率化に貢献しています。

* エンドユーザー別: 2024年には病院が収益の55.54%を占め、破裂動脈瘤のケアに必要な集中的なリソースを提供しています。外来手術センター(ASC)は、低リスクの未破裂動脈瘤に対する日帰り退院経路により、12.78%のCAGRで最も急速に成長しています。ASCの運営モデルは、入院施設と比較して間接費を削減できるため、総治療費の削減を求める支払い者とのインセンティブが一致します。専門脳神経外科センターは、複雑な紹介症例や新しいデバイスの治験を集中して行っています。

地域別分析

* 北米: 2024年には収益の43.56%を占め、検出と治療の普及率が成熟レベルに達したため、成長率は7~8%の範囲で安定しています。24時間体制の神経介入能力と堅牢な品質管理を維持する、認定された包括的脳卒中センターの大きな基盤に依存しています。償還制度は効率性と合併症の少なさを重視しています。

* 欧州: 各国間で臨床ケア基準にばらつきがありますが、償還および評価機関がフローダイバーターなどの先進インプラントへのアクセスを決定しています。強力なレジストリ文化は、実践に影響を与え、プロトコルの標準化を支援する比較転帰エビデンスを生み出しています。

* アジア太平洋: 2030年までに11.45%のCAGRで最も急速に成長している地域です。政府と民間システムが画像診断へのアクセスを拡大し、より多くの都市で脳卒中センターを指定しているためです。中国の政策は脳卒中センターの拡大と介入トレーニングを優先し、日本の確立された介入エコシステムは高い治療率を達成しています。インドでは、大都市の民間病院が最新デバイスを採用する一方で、二次都市ではインフラが不足しているという二重のパターンが見られます。

競争環境

上位5社が収益の推定60~65%を占めており、ポートフォリオの広さと臨床的エビデンスが購買決定を左右する、中程度の統合市場を形成しています。既存企業は、動脈瘤治療、脳卒中血栓除去術、アクセスツールを組み合わせたバンドルを提供し、病院との複数年供給契約を確保しています。専門企業は、ニッチな解剖学的構造、超低プロファイル送達システム、透視下でのデバイス視認性などで差別化を図っています。最近の戦略的動きは、フローダイバーターポートフォリオの拡大と画像診断統合の重要性を強調しており、臨床的エビデンスのパイプラインが競争上の位置付けを推進しています。

主要企業

* Stryker

* B. Braun Melsungen AG

* Medtronic

* Terumo Corporation

* MicroPort Scientific Corporation

最近の業界動向

* 2025年2月:StrykerがInari Medicalを49億米ドルで買収し、末梢血管領域の事業を拡大しました。

* 2025年2月:Johnson & JohnsonがCerenovus脳卒中事業を10億米ドルで売却する計画を開始しました。

* 2024年11月:MedtronicがAfferaマッピングおよびアブレーションシステムでFDA承認を取得し、Evolut FX+ TAVRデバイスを発売しました。

* 2024年9月:MicroVentionがTerumo Neuroにブランド変更され、戦略の拡大を反映しました。

このレポートは、脳動脈瘤市場に関する包括的な分析を提供しています。脳動脈瘤は、脳動脈壁の脆弱な部分が膨らみ、異常な拡張やバルーニングを引き起こす状態と定義されます。本調査は、治療タイプ、診断方法、エンドユーザー、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に市場をセグメント化し、詳細な洞察を提供しています。

市場規模と成長予測

世界の脳動脈瘤市場は、2025年に25.1億米ドルと評価され、2030年までに40.6億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は10.12%と見込まれており、堅調な成長が期待されています。

市場の推進要因

市場成長の主な要因としては、低侵襲血管内手術の需要増加が挙げられます。また、偶発的な脳画像診断による未破裂脳動脈瘤の発見が増加していること、新興国における高齢化に伴う高血圧や喫煙の蔓延も市場を牽引しています。さらに、規制当局による迅速な承認プロセスが承認期間を短縮していること、AIガイド型ロボット神経介入プラットフォームの登場、ナノエンジニアリングされたコイルやインプラント表面技術へのベンチャー投資も市場拡大に貢献しています。

市場の抑制要因

一方で、市場成長にはいくつかの制約も存在します。高額なデバイスおよび処置費用と、地域によって不均一な償還範囲が主要な課題です。特に新興市場では、二重訓練を受けた血管内神経外科医の不足がアクセスと利用を妨げています。デバイス関連の血栓塞栓性リスクや、二重抗血小板療法(DAPT)の遵守に関する課題も懸念事項です。また、サプライチェーン全体におけるプラチナやコバルトの価格変動への露出も抑制要因として挙げられます。

セグメント別分析

* 治療タイプ別:

フローダイバーターおよび嚢内フローディスラプターが市場成長を牽引しており、特にフローダイバーターは、広頸部や大型動脈瘤に対する単一デバイスでの効率性から、CAGR 12.56%で拡大しています。これに対し、ベアプラチナコイルからの移行が見られます。主要な治療法には、血管内コイル塞栓術、ステント補助コイル塞栓術、バルーン補助コイル塞栓術、フローダイバーター、嚢内フローディスラプター(例:WEB、Contour)、直達手術(クリッピング)が含まれます。

* 診断タイプ別:

Computed Tomography Angiography(CTA)が2024年に28.54%のシェアを占める主要な診断法として機能しています。一方、3D回転血管造影は、術中の意思決定を支援し、造影剤の使用量を削減するため、CAGR 12.11%で成長しています。その他の診断法には、Magnetic Resonance Angiography(MRA)、Digital Subtraction Angiography(DSA)、高解像度血管壁MRIなどがあります。

* エンドユーザー別:

病院は緊急症例において依然として優位な地位を占めており、2024年には55.54%のシェアを保持しています。しかし、外来手術センター(ASC)は、選択された未破裂動脈瘤の外来治療経路が拡大するにつれて、CAGR 12.78%で急速に成長しています。専門神経外科センターも重要なエンドユーザーです。

* 地域別:

北米は2024年に43.56%の収益シェアを占め、最大の市場となっています。一方、アジア太平洋地域は、画像診断へのアクセス改善と脳卒中センター密度の向上により、2030年までCAGR 11.45%で最も急速に成長する地域と予測されています。

競争環境

レポートでは、Acandis GmbH、ASAHI INTECC、B. Braun (Aesculap)、Balt、Johnson & Johnson (CERENOVUS)、Medtronic、Penumbra Inc.、Stryker、Terumo (MicroVention)など、主要な市場参加企業の詳細なプロファイル、市場シェア分析、製品およびサービス、戦略的情報、最近の動向が提供されています。

市場機会と将来展望

未開拓分野の評価や、AIおよびナノテクノロジーを活用した新しい治療法の開発が、将来の市場成長の機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲血管内治療の需要増加

- 4.2.2 偶発的な脳画像診断による未破裂脳動脈瘤の発見増加

- 4.2.3 新興経済国における加齢に伴う高血圧と喫煙の蔓延

- 4.2.4 承認期間を短縮する規制の迅速化

- 4.2.5 AI誘導型ロボット神経介入プラットフォームの登場

- 4.2.6 ナノエンジニアリングされたコイル/インプラント表面技術へのベンチャー資金投入

- 4.3 市場の阻害要因

- 4.3.1 不均一な償還範囲を伴う高額なデバイスおよび処置費用

- 4.3.2 新興市場における二重訓練を受けた血管内神経外科医の不足

- 4.3.3 デバイス関連の血栓塞栓リスクとDAPT遵守の課題

- 4.3.4 サプライチェーン全体におけるプラチナ/コバルト価格変動への露出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療タイプ別

- 5.1.1 血管内コイル塞栓術

- 5.1.2 ステント補助コイル塞栓術

- 5.1.3 バルーン補助コイル塞栓術

- 5.1.4 フローダイバーターステント

- 5.1.5 嚢内フローディスラプター(例:WEB、Contour)

- 5.1.6 顕微鏡下クリッピング術

- 5.2 診断別

- 5.2.1 コンピュータ断層撮影血管造影(CTA)

- 5.2.2 磁気共鳴血管造影(MRA)

- 5.2.3 デジタルサブトラクション血管造影(DSA; バイプレーン、3DRAを含む)

- 5.2.4 3D回転血管造影 / 4D CTA

- 5.2.5 高解像度血管壁MRI

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門神経外科センター

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Acandis GmbH

- 6.3.2 ASAHI INTECC

- 6.3.3 B. Braun (Aesculap)

- 6.3.4 Balt

- 6.3.5 Cerus Endovascular

- 6.3.6 Evasc Neurovascular

- 6.3.7 GE HealthCare (血管造影/CT)

- 6.3.8 Integra LifeSciences (Codman Specialty Surgical)

- 6.3.9 Johnson & Johnson (CERENOVUS)

- 6.3.10 Kaneka Corporation

- 6.3.11 Medtronic

- 6.3.12 MicroPort Scientific

- 6.3.13 Penumbra Inc.

- 6.3.14 Perflow Medical

- 6.3.15 Philips (血管造影/CT/MR)

- 6.3.16 Rapid Medical

- 6.3.17 Route 92 Medical

- 6.3.18 Siemens Healthineers (血管造影/CT/MR)

- 6.3.19 Stryker

- 6.3.20 Terumo (MicroVention)

- 6.3.21 United Imaging (CT/MR/血管造影)

- 6.3.22 Wallaby Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳内動脈瘤は、脳の血管壁の一部が何らかの原因で弱くなり、血流の圧力によって瘤状に膨らんだ状態を指します。この瘤は、破裂するとくも膜下出血を引き起こし、重篤な神経学的後遺症や死に至る可能性のある非常に危険な病態です。未破裂の段階では無症状であることが多く、脳ドックなどの画像検査で偶然発見されるケースが増加しています。

脳内動脈瘤にはいくつかの種類があります。最も一般的なのは「嚢状動脈瘤」で、血管の分岐部に発生し、風船のように膨らむ形状をしています。その他には、血管が紡錘状に拡張する「紡錘状動脈瘤」、感染が原因で発生する「感染性動脈瘤」、外傷によって生じる「外傷性動脈瘤」などがあります。発生部位としては、前交通動脈、中大脳動脈、内頸動脈などが好発部位として知られています。また、大きさによっても分類され、一般的に小型(5mm未満)、中型(5-10mm)、大型(10-25mm)、巨大(25mm以上)と分けられ、大きさが破裂リスクの一つの指標となります。

脳内動脈瘤の「利用」という側面は、疾患そのものの用途ではなく、その診断と治療における医療技術の活用という文脈で理解されます。診断においては、主に磁気共鳴血管造影(MRA)、CT血管造影(CTA)、そして最も詳細な情報を提供する脳血管造影(DSA)が用いられます。MRAやCTAは非侵襲的であり、脳ドックなどで未破裂動脈瘤を発見するスクリーニング検査として広く利用されています。DSAは侵襲的な検査ですが、動脈瘤の正確な位置、形状、大きさ、親血管との関係などを詳細に把握でき、治療方針を決定する上で不可欠な情報を提供します。治療においては、破裂予防が最大の目的であり、主に「開頭クリッピング術」と「血管内コイル塞栓術」の二つの方法が用いられます。開頭クリッピング術は、頭蓋骨を開けて脳を露出させ、動脈瘤の根元をチタン製のクリップで挟み、血流を遮断する方法です。血管内コイル塞栓術は、足の付け根の動脈からカテーテルを挿入し、脳内の動脈瘤まで誘導して、プラチナ製のコイルを充填することで動脈瘤への血流を遮断する方法です。どちらの治療法を選択するかは、動脈瘤の部位、形状、大きさ、患者さんの全身状態などを総合的に判断して決定されます。

関連技術は、診断と治療の両面で目覚ましい進歩を遂げています。診断技術では、高精細な3テスラMRIやCT装置の普及により、より小さな動脈瘤の発見や詳細な評価が可能になりました。3D回転DSAは、動脈瘤の立体的な構造を多角的に把握することを可能にし、治療計画の精度向上に貢献しています。治療技術では、開頭クリッピング術において、手術用顕微鏡の性能向上、術中神経モニタリング、術中蛍光血管造影(ICG蛍光法)などが導入され、より安全で確実な手術が可能になっています。血管内コイル塞栓術では、マイクロカテーテルの柔軟性や操作性が向上し、より複雑な形状の動脈瘤にも対応できるようになりました。また、動脈瘤の入り口が広い場合にコイルの逸脱を防ぐ「ステントアシストコイル塞栓術」や「バルーンアシストコイル塞栓術」、そして動脈瘤への血流を徐々に減少させることで動脈瘤を閉塞させる「フローダイバーター」といった新しいデバイスが開発され、治療の選択肢が広がっています。

市場背景としては、脳内動脈瘤は一般人口の約2~5%に存在すると言われており、決して稀な疾患ではありません。高齢化社会の進展に伴い、脳ドックの受診者数が増加し、無症状の未破裂動脈瘤の発見数も増加傾向にあります。これにより、破裂予防のための治療需要が高まっています。くも膜下出血を発症した場合の治療費は高額であり、長期的なリハビリテーションが必要となることも多いため、社会経済的な負担も大きい疾患です。そのため、より低侵襲で安全な治療法へのニーズが高まっており、特に血管内治療関連の医療機器市場は成長を続けています。また、診断技術の進歩は、早期発見と適切なリスク評価の重要性を高め、関連する画像診断装置やAIを活用した診断支援システムの開発も活発です。

将来展望としては、診断技術のさらなる高度化が期待されます。AI(人工知能)を用いた画像診断支援システムは、動脈瘤の自動検出、破裂リスクの評価、成長予測などにおいて、医師の診断を補助し、診断精度と効率を向上させる可能性を秘めています。治療面では、血管内治療デバイスの進化が継続するでしょう。より生体適合性の高い素材、より精密な操作が可能なマイクロカテーテル、動脈瘤の再発率をさらに低減する次世代のフローダイバーターや生体吸収性デバイスの開発が進むと考えられます。また、動脈瘤の成長や破裂を抑制する薬物療法の開発も重要な研究テーマです。個別化医療の進展も期待され、患者さん一人ひとりの動脈瘤の特性、遺伝的背景、生活習慣などを考慮した最適な治療戦略が選択されるようになるでしょう。ロボット支援手術の導入により、より精密で安定した手技が可能になる可能性も秘めています。最終的には、脳内動脈瘤の早期発見、低侵襲かつ効果的な治療、そして破裂後の後遺症を最小限に抑えるための包括的な医療体制の構築が目指されています。