脳動脈瘤治療機器市場の規模とシェア分析 – 成長トレンドと予測(2020年~2030年)

脳動脈瘤治療デバイス市場レポートは、デバイスタイプ(塞栓コイル、フローダイバーター、嚢内フローディスラプター、頭蓋内ステント&バルーンなど)、エンドユーザー(病院、外来手術センター、専門脳神経外科センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

頭蓋内動脈瘤治療デバイス市場の概要

はじめに

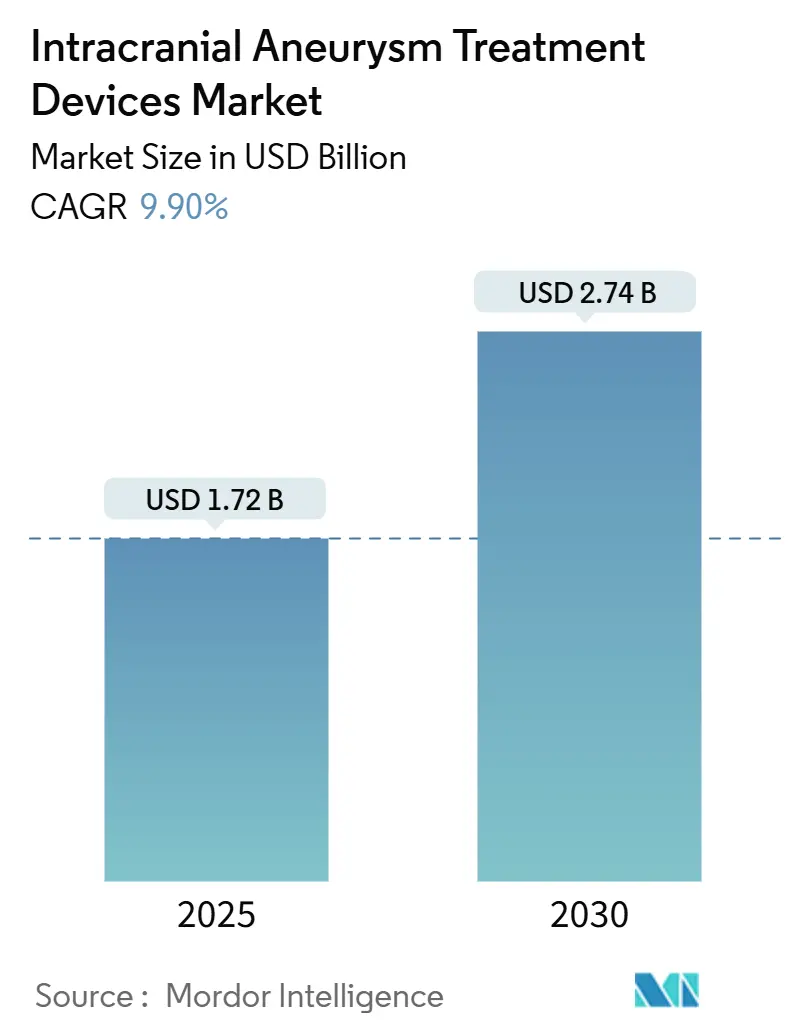

頭蓋内動脈瘤治療デバイス市場は、2025年には17.2億米ドル、2030年には27.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.9%で成長する見込みです。この成長は、低侵襲血管内治療の急速な普及、日常的な脳画像診断による未破裂動脈瘤の偶発的発見の増加、そしてAI対応およびロボットプラットフォームの活発な開発パイプラインによって牽引されています。

市場は、デバイスタイプ(塞栓コイル、フローダイバーター、嚢内フローディスラプター、頭蓋内ステント&バルーンなど)、エンドユーザー(病院、外来手術センター、専門神経外科センター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場の主要な動向と洞察

1. 低侵襲血管内治療の需要増加:

外来対応のフローダイバーターやAIガイドロボットシステムにより、複雑な脳血管治療が外来環境で実施可能になっています。2024年には、米国の外来手術センターで330万人のメディケア受給者が治療を受け、入院神経外科からの移行が明確に示されました。CorPath GRXプラットフォームのようなロボット導入は、100%の技術的成功と放射線被曝の低減を達成し、医療システムが専用の外来神経介入スイートを開設する動きを促進しています。この要因はCAGRに2.80%のプラス影響を与えると予測されています。

2. 未破裂動脈瘤の偶発的発見の増加:

高解像度MRIやCT血管造影により、無症状の病変が多数発見されるようになり、治療対象となる患者層が拡大しています。2024年にFDA承認を受けたViz ANEURYSMのようなAIアルゴリズムは、読影プロトコルを標準化し、観察者間のばらつきを低減します。この発見の増加は、リスク層別化ワークフローに負担をかけ、次世代デバイスとバンドルされた意思決定支援ツールの需要を刺激しています。この要因はCAGRに2.10%のプラス影響を与えると予測されています。

3. 発展途上国における年齢関連の高血圧と喫煙の蔓延:

中国、インド、東南アジアにおける都市化は、高血圧と喫煙率を上昇させ、より若いコホートでの動脈瘤発症につながっています。「健康中国2030」のような国家プログラムは、脳卒中予防に予算を割り当てており、費用に敏感な市場向けに設計されたバリューティアデバイスの機会を創出しています。この要因はCAGRに1.60%のプラス影響を与えると予測されています。

4. FDAブレークスルーデバイス指定によるデバイス承認の加速:

規制の加速メカニズムは、デバイス開発のタイムラインを短縮し、迅速承認経路をうまく利用する企業に競争優位性をもたらしています。2024年には、CereVascのeShuntシステムがブレークスルーデバイス指定を獲得し、FDAが重要な臨床ニーズに対応する革新的な脳血管技術の迅速な承認に注力していることを示しました。また、2026年2月に発効する新しい品質システム規制の改正は、製造要件を標準化するものであり、確立されたシステムを持つ大企業には利益をもたらす可能性がありますが、小規模なイノベーターにとってはより厳格なコンプライアンス基準を満たす上で課題となる可能性があります。この要因はCAGRに1.40%のプラス影響を与えると予測されています。

5. AIガイドロボット神経介入プラットフォームの出現:

AIガイドロボットプラットフォームの出現は、当初北米とEUで採用が進み、その後世界的に拡大すると見られています。この要因はCAGRに1.20%のプラス影響を与えると予測されています。

6. ナノコイル表面工学スタートアップへのベンチャー資金の急増:

ナノコイル表面工学スタートアップへのベンチャー資金の急増は、イノベーションハブを中心に世界的に見られます。この要因はCAGRに0.80%のプラス影響を与えると予測されています。

市場の抑制要因

1. 高額なデバイスおよび処置費用と限られた償還:

米国のCMSパススルーコードは最先端のインプラントに対して依然として制限的であり、韓国ではフローダイバーターが大型動脈瘤にのみ償還されるため、普及が抑制されています。メーカーは現在、償還機関に生涯価値を証明するため、健康経済的データとリスク共有契約を組み合わせて製品を投入しています。この要因はCAGRに1.80%のマイナス影響を与えると予測されています。

2. 新興市場における二重訓練を受けた血管内神経外科医の不足:

デバイスの入手可能性にもかかわらず、トレーニングのギャップが技術の普及を遅らせています。日本の厳格な資格認定制度は、必要な専門知識の高さを示しており、新興経済国にはそのようなインフラが不足しています。このため、サプライヤーは地域の専門センターやシミュレーターベースのカリキュラムに資金を提供しています。この要因はCAGRに1.20%のマイナス影響を与えると予測されています。

3. デバイス関連の血栓塞栓性合併症と生涯にわたるDAPTの必要性:

デバイス関連の血栓塞栓性合併症は、生涯にわたる二重抗血小板療法(DAPT)を必要とし、世界的な懸念事項となっています。この要因はCAGRに0.90%のマイナス影響を与えると予測されています。

4. プラチナとコバルトへのサプライチェーン依存と価格変動リスク:

プラチナとコバルトへのサプライチェーン依存は、価格変動にさらされ、コスト構造を混乱させます。後方統合や多様な調達源を持つ企業は、世界的なマクロ経済の変化が鉱業生産を不安定にする際に、より高い回復力を得ることができます。この要因はCAGRに0.70%のマイナス影響を与えると予測されています。

セグメント分析

1. デバイスタイプ別:

2024年には塞栓コイルが頭蓋内動脈瘤治療デバイス市場の収益シェア38.2%を占め、依然として主導的な地位にあります。しかし、フローダイバーターは14.0%のCAGRで最も速い成長を遂げると予測されており、コイルの優位性を着実に侵食しています。Pipeline Vantageは主要な研究で6ヶ月後の閉塞率81.7%を記録し、親水性コーティングされたバリアントは血栓イベントを4.7%に削減し、92.3%の長期閉鎖を達成しました。WEB 17のような嚢内ディスラプターは、破裂動脈瘤において1年後に86.5%の完全閉塞をもたらしています。これにより、世界の購入者は、再治療の回数が少なく、学習曲線が短いデバイスに資本予算を再配分しており、市場を活性化させています。

2. エンドユーザー別:

病院が依然として収益の大部分を占めていますが、外来手術センターはロボット技術が機器の設置面積を縮小し、償還制度が同日退院を優遇するため、8.8%のCAGRで成長しています。2024年には米国の外来センターにおける神経介入症例数が急増し、費用効率の高い設定に対する支払い側の支持を反映しています。メーカーは、外来ワークフローに適したシングルオペレータープラットフォームとプリロードカートリッジを開発しており、生産性向上により外来チャネルにおける市場規模が拡大しています。

地域分析

1. 北米:

2024年には41.3%の収益シェアを維持し、FDAのブレークスルー経路やプレミアムインプラントに対する支払い側の開放性によって支えられています。StrykerによるInariの49億米ドルでの買収に代表されるように、企業のM&Aは活発であり、静脈および脳血管セグメントへのアクセスを拡大しています。しかし、FDAのデバイス審査担当者の削減は承認待ち期間を長期化させるリスクがあり、短期的な加速を抑制する可能性があります。

2. アジア太平洋:

8.2%のCAGRで最も急速に成長している地域です。中国のNMPA改革と「健康中国2030」の義務化は、脳血管ケアへの資金提供を増加させており、日本のPMDAは予測可能で科学に基づいた承認を提供しています。中間層の需要増加と政策支援が市場を拡大させていますが、償還制度の多様性により価格帯は広範です。

3. ヨーロッパ:

MDR(医療機器規則)環境は厳格であり、長期的な安全性データが重視されています。Penumbraが2024年に吸引およびコイルシステムでCEマークを取得したことは、堅牢な臨床的証拠に裏打ちされれば、新しいデバイスでもこの経路を通過できることを示しています。Brexit関連の相違により、企業は英国の適合性評価に別途予算を計上する必要があり、一部の小規模参入企業はEU27を優先する傾向にあります。

競争環境

大手多国籍企業が主要なポートフォリオを支配していますが、新規参入企業が技術的な革新をもたらすため、市場は中程度の集中度を保っています。Medtronicは2025年度第1四半期に神経科学分野で23.17億米ドルの売上を記録し、AI対応製品の投入が勢いを増していると評価しています。Boston ScientificのSilk Road Medicalを12.6億米ドルで買収したことは、頸動脈保護資産を補完し、隣接分野の収束を示唆しています。

ベンチャー支援を受けた挑戦者も多額の資金を調達しています。Route 92 Medicalは吸引カテーテルの改良のために5000万米ドルを調達し、Spryte MedicalはOCTガイド脳画像診断でブレークスルー指定を獲得しました。競争は現在、データが豊富で操作しやすいシステムを提供し、価値ベースの契約を満たすことに重点が置かれており、市場は成果重視の調達へと向かっています。

プラチナやコバルトの価格変動がコスト構造を混乱させるため、長期的な供給安定性は依然として懸念事項です。後方統合や多様な調達源を持つ企業は、世界的なマクロ経済の変化が鉱業生産を不安定にする際に、より高い回復力を得ることができます。同時に、2026年に発効する品質システム規制の改正は、成熟したコンプライアンスフレームワークを持つ企業に有利に働き、小規模なイノベーターの参入障壁を高め、市場の将来構造を形成する可能性があります。

主要企業

Stryker、B. Braun Melsungen AG、Medtronic Plc、Terumo Corporation、MicroPort Scientific Corporationなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月:StrykerがInari Medicalを49億米ドルで買収完了し、末梢血管領域の事業を拡大しました。

* 2025年2月:Johnson & JohnsonがCerenovus脳卒中事業を10億米ドルで売却する計画を開始しました。

* 2024年9月:MedtronicがAfferaマッピングおよびアブレーションシステムでFDA承認を取得し、Evolut FX+ TAVRデバイスを発売しました。

結論

頭蓋内動脈瘤治療デバイス市場は、技術革新と低侵襲治療への移行により、今後も堅調な成長が期待されます。特にアジア太平洋地域が最も急速な成長を遂げると予測される一方で、北米は引き続き市場を牽引するでしょう。しかし、高額な費用、償還の制限、専門医の不足、サプライチェーンの課題などが市場の成長を抑制する要因となる可能性があります。企業は、これらの課題に対応しつつ、AIやロボット技術を活用した革新的なソリューションを提供することで、競争優位性を確立していくことが求められます。

本レポートは、世界の頭蓋内動脈瘤治療デバイス市場に関する詳細な分析を提供しています。頭蓋内動脈瘤とは、脳動脈壁の脆弱化により異常な膨らみが生じる状態を指し、脳動脈瘤または脳内動脈瘤とも呼ばれます。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望について包括的に報告しており、デバイスタイプ、エンドユーザー、地域別の詳細なセグメンテーション分析を含んでいます。

頭蓋内動脈瘤治療デバイス市場は、2025年に17.2億米ドルの評価額に達し、2030年までには27.4億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。まず、低侵襲血管内治療手技への需要が世界的に高まっていることが挙げられます。次に、偶発的な脳画像診断の普及により、未破裂動脈瘤の検出が増加していることも市場拡大に寄与しています。さらに、発展途上国における高齢化に伴う高血圧や喫煙の蔓延が、動脈瘤発生リスクを高めています。規制面では、FDAの画期的な医療機器指定(Breakthrough-Device Designations)がデバイス承認プロセスを加速させ、革新的な製品の市場投入を促進しています。技術革新も進んでおり、AIガイド型ロボット神経介入プラットフォームの登場や、ナノコイル表面工学スタートアップ企業へのベンチャー資金の急増が、新たな治療法の開発を後押ししています。これらの複合的な要因が市場の成長を力強く推進しています。

一方で、市場の成長を抑制する要因も存在します。デバイスおよび処置の高コストは、特に償還が限定的な地域において、患者アクセスを制限する可能性があります。また、新興市場では、高度な血管内治療を行うための二重訓練を受けた神経外科医が不足しており、これが治療普及の障壁となっています。デバイス関連の血栓塞栓性合併症のリスクも課題であり、これには生涯にわたる二剤抗血小板療法(DAPT)が必要となる場合があります。さらに、プラチナやコバルトといった原材料の価格変動に起因するサプライチェーンの依存性も、市場の安定性に影響を与える可能性があります。

市場は複数のセグメントに分けられ、それぞれ異なる動向を示しています。

デバイスタイプ別では、フローダイバーターが最も急速に成長しているセグメントであり、高い閉塞率と新しいコーティングデザインの登場により、年平均成長率(CAGR)14.0%で拡大しています。その他、塞栓コイル、嚢内フローディスラプター、頭蓋内ステントおよびバルーン、動脈瘤クリップなどが主要なデバイスとして利用されています。

エンドユーザー別では、外来手術センター(Ambulatory Surgical Centers)が市場成長において重要な役割を担っています。これらは、低コストの外来環境を提供し、支払者インセンティブやロボット支援による低侵襲手技と合致するため、8.8%のCAGRで成長しています。病院や専門神経外科センターも主要な治療提供施設です。

地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、人口動態の変化と支援的な政策枠組みに支えられ、8.2%のCAGRで市場を牽引しています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場であり、それぞれの地域で異なる成長要因と課題を抱えています。

技術面では、AIガイド型ロボット神経介入プラットフォームの登場が注目され、治療の精度と効率を向上させる可能性を秘めています。規制面では、FDAの画期的な医療機器指定が承認期間を短縮し、革新的なデバイスがより迅速に臨床現場に導入されることで、市場における競争が激化しています。

競合状況においては、Stryker、Medtronic、Johnson & Johnson (CERENOVUS)、Terumo Neuro、MicroPort Scientific、Penumbra Inc.など、多数の主要企業が存在し、市場集中度と市場シェア分析が行われています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向に基づいて詳細にプロファイルされており、市場における競争の激しさと多様なプレイヤーの存在を示しています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も提供しており、市場参加者にとって貴重な洞察を提供し、戦略的な意思決定を支援するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲血管内治療の需要増加

- 4.2.2 偶発的な脳画像診断による未破裂動脈瘤発見の増加

- 4.2.3 新興経済国における年齢に関連する高血圧と喫煙の蔓延

- 4.2.4 FDAの画期的な医療機器指定による承認の加速

- 4.2.5 AIガイド付きロボット神経介入プラットフォームの登場

- 4.2.6 ナノコイル表面工学スタートアップへのベンチャー資金の急増

- 4.3 市場の阻害要因

- 4.3.1 高額なデバイスおよび処置費用と限られた償還

- 4.3.2 新興市場における二重訓練を受けた血管内神経外科医の不足

- 4.3.3 生涯にわたるDAPTを必要とするデバイス関連の血栓塞栓性合併症

- 4.3.4 プラチナとコバルトの価格変動へのサプライチェーンの依存

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 塞栓コイル

- 5.1.2 フローダイバーター

- 5.1.3 嚢内フローディスラプター

- 5.1.4 頭蓋内ステント&バルーン

- 5.1.5 動脈瘤クリップ

- 5.1.6 その他

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門脳神経外科センター

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ストライカー

- 6.3.2 メドトロニック

- 6.3.3 ジョンソン・エンド・ジョンソン (CERENOVUS)

- 6.3.4 テルモニューロ

- 6.3.5 マイクロポート・サイエンティフィック

- 6.3.6 ペナンブラ・インク

- 6.3.7 バルト・エクストルージョン S.A.

- 6.3.8 フェノックス GmbH

- 6.3.9 B. ブラウン・メルズンゲン

- 6.3.10 インテグラ・ライフサイエンス

- 6.3.11 アデオール・メディカル

- 6.3.12 シーケント・メディカル

- 6.3.13 ワラビー・メディカル

- 6.3.14 ラピッド・メディカル

- 6.3.15 エヴァスク・ニューロバスキュラー

- 6.3.16 カネカメディックス

- 6.3.17 セラス・エンドバスキュラー

- 6.3.18 セレメディックス (ボストン・サイエンティフィックのスピンアウト)

- 6.3.19 ルート92メディカル

- 6.3.20 マイクロバスX

- 6.3.21 コッドマン・ニューロ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

脳動脈瘤治療機器は、脳の血管に発生するコブ状の病変である脳動脈瘤を治療するために用いられる医療機器の総称です。脳動脈瘤は、破裂するとくも膜下出血という極めて重篤な状態を引き起こし、生命に関わるか、重い後遺症を残す可能性が高いため、その予防的治療や破裂後の再出血予防が極めて重要となります。これらの機器は、動脈瘤を物理的に閉塞させたり、動脈瘤への血流を変化させたりすることで、破裂のリスクを低減させることを目的として開発され、日々進化を続けています。

脳動脈瘤治療機器は、大きく分けて「開頭手術用機器」と「血管内治療用機器」の二種類に分類されます。開頭手術は、頭蓋骨を開けて直接動脈瘤にアプローチする方法であり、主に「クリップ」が用いられます。クリップは、動脈瘤の根元(ネック)をチタンなどの生体適合性材料でできたクリップで挟み込み、動脈瘤への血流を遮断することで破裂を防ぎます。この手術では、顕微鏡下での精密な操作が求められるため、マイクロサージカル器具も重要な役割を果たします。開頭手術は、動脈瘤の形状や位置によっては最も確実な治療法とされています。

一方、血管内治療は、足の付け根などからカテーテルを挿入し、血管内を通して動脈瘤まで到達させる低侵襲な治療法です。この治療法で最も広く用いられるのが「コイル」です。コイルはプラチナ製の非常に細いワイヤーを動脈瘤内に充填し、動脈瘤内で血栓を形成させることで血流を遮断します。コイルには、動脈瘤の形状に合わせて様々なタイプ(3Dコイル、ヘリカルコイル、複雑な形状に対応するコイルなど)があり、近年では血栓形成を促進する薬剤を塗布した「バイオアクティブコイル」なども開発されています。また、動脈瘤のネックが広い場合など、コイルが血管内に逸脱するのを防ぐために「ステント」が併用されることがあります。ステントはメッシュ状の筒で、血管の壁を補強し、コイルの安定留置を助けます。さらに、近年注目されているのが「フローダイバーター」です。これは、動脈瘤の入り口に留置する特殊なメッシュ状のステントで、動脈瘤への血流を意図的に減少させ、動脈瘤内部の血栓化を促すことで治療します。大型や広頚部の動脈瘤、複雑な形状の動脈瘤に対して特に有効とされていますが、治療後に抗血小板薬の服用が必要となることがあります。これらの血管内治療を安全かつ正確に行うためには、「ガイドワイヤー」や「マイクロカテーテル」といった、治療機器を目的部位まで誘導するための細い管やワイヤーも不可欠です。

これらの機器の用途は、患者様の状態、動脈瘤の大きさ、形状、位置、そして破裂の有無によって選択されます。開頭クリッピング術は、動脈瘤を直接視認して確実に処理できる利点があり、特に破裂動脈瘤や複雑な形状の動脈瘤、あるいは血管内治療が困難なケースにも選択されます。一方、血管内コイル塞栓術は、体への負担が少ない低侵襲性から、高齢者や全身状態の悪い患者様、あるいは特定の部位の動脈瘤に対して広く適用されます。フローダイバーターは、主に未破裂の大型・広頚部動脈瘤に対して、長期的な効果を期待して用いられますが、治療後の経過観察が重要です。

脳動脈瘤治療機器の進化は、関連する様々な技術の発展によって支えられています。まず、動脈瘤の正確な診断と治療計画の立案には、「画像診断技術」が不可欠です。MRI、MRA、CT、CTA、そして血管造影(DSA)といった技術は、動脈瘤の存在、大きさ、形状、周囲の血管との位置関係を詳細に把握するために用いられます。特にDSAは、術中のリアルタイムな血管構造の確認に不可欠です。また、術中のリアルタイム画像誘導を可能にする「ナビゲーションシステム」は、治療の精度と安全性を高めます。近年では、患者様固有の動脈瘤モデルを「3Dプリンティング」で作成し、術前シミュレーションを行うことで、より個別化された治療計画を立てる試みも進んでいます。さらに、「AI(人工知能)」は、画像診断の支援、動脈瘤の破裂リスク評価、治療効果の予測など、多岐にわたる分野での活用が期待されています。将来的には、「ロボット支援手術」が血管内治療の精密操作をさらに向上させる可能性も秘めており、より安定した手技と疲労軽減に貢献すると期待されています。

脳動脈瘤治療機器の市場は、世界的な高齢化の進展と、画像診断技術の向上による未破裂動脈瘤の発見率増加に伴い、拡大傾向にあります。特に、患者様の負担が少ない血管内治療へのシフトが顕著であり、これに対応する形で、より安全で効果的なコイル、ステント、フローダイバーターなどの開発競争が激化しています。主要な医療機器メーカーが、グローバル市場で新製品を投入し、技術革新を牽引しています。市場のトレンドとしては、低侵襲性、個別化医療の推進、そしてAIやロボット技術の導入が挙げられます。しかし、これらの先進的なデバイスは高コストであること、長期的な安全性と有効性に関するさらなるデータ蓄積が必要であること、そして高度な技術を要するため専門医の育成が課題となっています。また、各国の医療保険制度における償還価格や承認プロセスも、市場の成長に影響を与える重要な要素です。

将来展望としては、脳動脈瘤治療機器はさらなる進化を遂げると予測されます。デバイスの小型化、柔軟化、操作性の向上はもちろんのこと、治療後に体内で分解される「生体吸収性デバイス」の開発が進むでしょう。例えば、生体吸収性ステントやコイルは、治療後に血管内に異物を残さないため、長期的な合併症のリスク低減が期待されます。また、再狭窄や再発を予防する薬剤を放出する「薬剤溶出性デバイス」も、治療成績の向上に寄与すると期待されています。治療法も多様化し、開頭手術と血管内治療を組み合わせた「ハイブリッド手術」や、再生医療との融合も視野に入ってきます。AIやビッグデータ解析技術は、手術支援だけでなく、術後の管理や予後予測、予防医療の分野においても、その貢献が期待されています。最終的には、患者様一人ひとりの動脈瘤の特性や全身状態に合わせた最適な治療を選択できる「個別化医療」が、より一層推進されることとなるでしょう。これらの技術革新により、脳動脈瘤の治療成績はさらに向上し、患者様のQOL(生活の質)の改善に大きく寄与することが期待されています。