世界の眼内レンズ市場:種類別、材質別、エンドユーザー別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

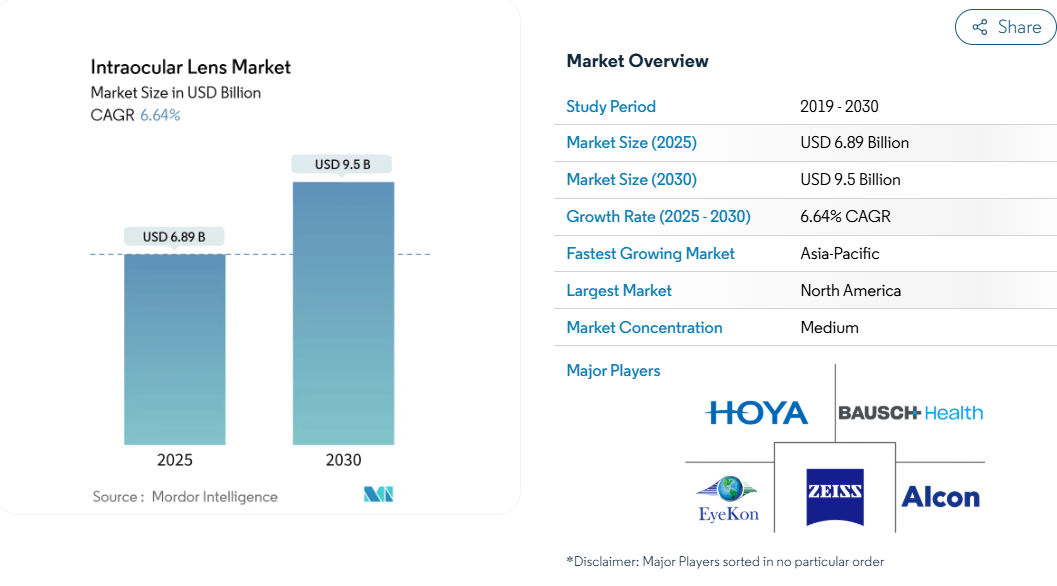

眼内レンズ市場は2025年に68.9億米ドルとなり、2030年には年平均成長率6.64%で95億米ドルに達すると予測されています。

プレミアムレンズの技術革新、高齢者の増加、外来手術モデルへのシフトがこの拡大を支えています。65歳以上の人口の増加は白内障の安定した症例数をもたらし、老眼矯正と光調整可能な設計は、外科医がメガネの自立に対するライフスタイルの期待の高まりに対応できるようにします。

シリコーンや次世代疎水性アクリル素材は炎症イベントを軽減し、外科医がより自信を持ってプレミアムアップグレードを検討できるよう促します。アジア太平洋の医療観光回廊は先進的なレンズへのアクセスを広げ、オフィスベースのスイートはプロバイダーの経済性を改善し、新たな手術能力を生み出します。

競争の激しさは、視覚の質を高めたり、視力障害を軽減したりする製品サイクルのたびに、外科医の嗜好がすぐにリセットされるためです。

レポートの要点

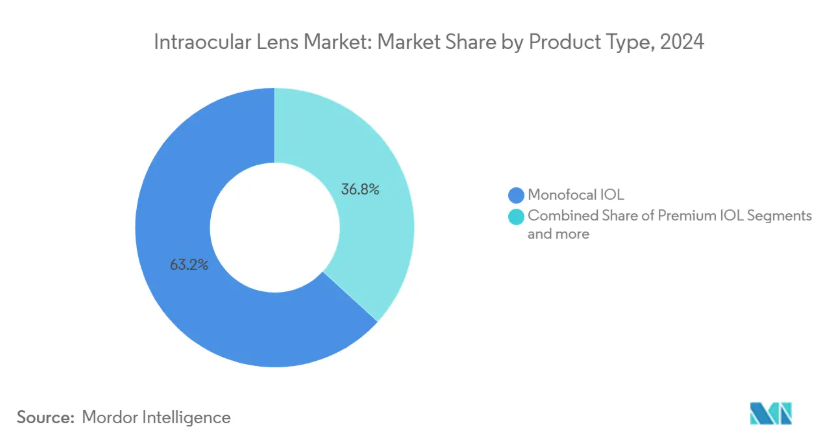

- 製品種類別では、単焦点レンズが2024年の眼内レンズ市場シェアの63.25%を占め、プレミアム眼内レンズは2030年までCAGR 7.45%で成長すると予測。

- 素材別では、疎水性アクリルが2024年の眼内レンズ市場規模の45.54%を占め、シリコーンレンズが2030年までのCAGR 7.23%で成長をリード。

- エンドユーザー別では、病院が2024年に57.72%の売上を獲得する一方、眼科クリニックが2030年までのCAGRで最速の7.21%を記録。

- アプリケーション別では、白内障手術が2024年の眼内レンズ市場規模の77.23%を占め、角膜障害のユースケースはCAGR 7.13%で進展。

- 地域別では、2024年に北米が42.23%のシェアでリードしていますが、アジア太平洋地域は2030年までCAGR 7.45%で拡大します。

高齢化に伴う世界の白内障手術の増加

白内障の罹患率は人口の長寿化に比例します。80歳以上の人は70%の確率で水晶体混濁を発症し、多くの人がデジタルへの継続的な関与とその後の人生の雇用のために高品質な視力を期待しています。外来手術センターではすでに白内障が最大の症例種類となっており、2024年にはASCの症例数の19%を占めます。[1]アジア太平洋地域では、人口動態の高齢化がクリニックの増築を上回っているため、キャパシティプレッシャーが拡大し、プロバイダーはファコユニットとプレロードレンズシステムを組み合わせた高スループットモデルの採用を増やしています。

プレミアム/老視矯正眼内レンズの採用急増

保険償還の格差にもかかわらず、プレミアムの普及率は2019年の15.5%から2021年には18.5%に上昇。光調整可能な光学系により、術後の度数調整が可能になり、屈折異常が残存するリスクが縮小。アルコンは、PanOptixとVivityファミリーの強みにより、このセグメントの60%以上を占めています。Tecnis Eyhanceのような強化された単焦点設計は、回折リングの光学的問題なしに奥行きを広げ、ハローやグレアに警戒心を持つ患者への適用範囲を広げます。

迅速な製品サイクル:光調整とAI設計レンズ

FDAの認可を受けたRxSightのレンズは、UV変調を使用して3.50Dまで度数調整が可能で、レイナーのAIに最適化されたスパイラルパターン光学系はコントラストを維持し、グレアを抑制します。FDA認定のAIOLIS患者報告結果指標は臨床評価を加速し、プレミアムコンセプトの研究開発期間を短縮します[2]。

40~60歳における屈折矯正レンズ交換の成長

EUROQUOの報告によると、レンズ交換は屈折矯正手術の80%を占めており、これは手術を生涯の視力アップグレードと考える老眼患者に後押しされています[3]。オフィスベースのスイートは、2023年第1四半期にアメリカの白内障手術件数の2.2%を処理し、コスト削減と患者の快適さがより広範な導入の触媒であることを指摘しています。

プレミアム眼内レンズの高額な自己負担額と不均等な払い戻し

CMSは新技術眼内レンズのコードを記載していないため、患者は1眼あたり1,500~3,000米ドルを支払うことが多く、2層のアクセスモデルが形成されています。金銭的な負担には、アベロメトリー診断とフォローアップ調整が含まれるため、価格に敏感な候補者は敬遠します。海外出張は請求額を下げることができますが、品質保証は施設によって異なります。

術後の視力障害への懸念が外科医の取り込みを制限

メタアナリシスでは、三焦点光学系は患者の満足度を低下させるハローと関連しています。AIOLISツールによると、ほとんどの苦情は視力障害であり、レンズ交換はコストとリスクを増加させます。enVista Envyのような新しい屈折矯正光学系は、86%の低乱視率を謳い、外科医の不安を和らげます。

セグメント分析

製品種類別: プレミアムIOLが金額別移行を促進

2024年の眼内レンズ市場シェアは単焦点レンズが63.25%で数量主導権を維持。三焦点、トーリック、EDOF、収容設計にまたがるプレミアムカテゴリーは、白内障のベースラインの成長を上回る7.45%のCAGRを記録。需要は、矯正されていない近方視力を優先する患者や、白内障管理の一環として屈折矯正を推進する外科医から生じています。PanOptixのような多焦点眼内レンズは、初期の遠近両用眼内レンズと比較して、高い独立性とハローの少なさを実現しています。トーリックモノフォーカルは角膜円柱を4Dまで矯正し、1D以上の乱視のある眼では日常的に使用されるようになりました。Tecnis SymfonyのようなEDOF光学系は、光副作用の軽減と引き換えに近用視力を多少低下させ、回折リングに懐疑的な患者にフィットします。Juveneを含むアコモデーションのプロトタイプは、3.5D以上の振幅をターゲットとしており、生理的な焦点変化を再現することを目指しています。

手術センターでは、老眼矯正レンズとフェムトセカンド補助カプセル切開術をバンドルして遠心を強化し、トポグラファーがトーリック軸のアライメントのための術前計画を改良しています。臨床医によると、屈折矯正手術後の患者は、光調整技術によって残存誤差を微調整できるため、プレミアムソリューションを好むことが多いとのことです。プレミアム層は手術あたりの収益を拡大し、クリニックが償還の逆風を相殺し、高度な診断への投資を促進するのに役立ちます。

素材別: シリコーンの革新がアクリルの優位性に挑戦

疎水性アクリルは、折り畳みやすさ、被膜生体適合性、光りにくい処方により、眼内レンズ市場規模のほぼ半分を支え続けています。クラレオンのような表面加工を施したアクリルレンズは含水率を高め、透明性を高めながらも石灰化リスクを低く抑えています。シリコーンのCAGRは7.23%で、ルネッサンスの兆しを見せています。高純度グレードは炎症性細胞の付着を最小限に抑え、ぶどう膜炎の目には魅力的なレンズです。新しいシリコーン光学系は、UVカットの発色団を組み込んでおり、インプラント後のフェムトセカンドによる度数調整が可能です。親水性アクリルは現在、装用数の29%を占めており、糖尿病硝子体環境でも透明度を維持する架橋ポリマーや抗カルクコーティング剤によって回復しています。PMMAの使用は、剛性安定性の恩恵を受ける外傷症例を除いて減少しています。

材料研究の焦点は、エッジデザインのマイクロテクスチャリングによる後嚢混濁の低減と、被膜線維症で視標が固定された後に消失する生体吸収性ハプティクスの探求です。パンデミックによる混乱で疎水性アクリル鎖の依存リスクが明らかになったため、サプライヤーは原料モノマーの二重調達を強調しています。

エンドユーザー別:眼科クリニック 手術の移行を捕捉

2024年には病院が白内障手術の大半を行うが、専門クリニックと外来センターはCAGR 7.21%で急成長。外来施設は、病院の外来部門よりもエピソードの総費用が20〜40%低く、患者の入れ替わりが早いことが報告されています。クリニックは診断、手術、フォローアップを1回の来院サイクルにまとめ、経路時間を短縮しています。現在アメリカでは2.2%の患者数を占めるオフィスベースのスイートルームは、スケジュール管理を求める外科医や、慣れ親しんだ環境を好む患者にとって魅力的です。自費診療のRLE患者は、医師が所有する手術室で手術を受けた場合、高いネット・プロモーター・スコアを示し、口コミによる拡大をサポート。保険会社は、施設費と専門家報酬を一致させることで、移行を加速させることができる一括支払いの試験的導入を検討しています。

この移行は、より小さな手術室に適合するコンパクトな超音波手術台や滅菌包装された眼内レンズカートリッジの需要を増幅させます。機器ベンダーは現在、クリニックの改装に適した層流エアフローとデジタル顕微鏡を備えたモジュラーキャビネットを供給しています。

アプリケーション別: 角膜疾患が特別な成長を促進

白内障は依然として手術の主力ですが、角膜疾患は、外科医が円錐角膜、不正乱視、およびカスタムトーリックレンズやピンホールレンズを使用したレーシック後のエクタジアに取り組むことで、CAGR最速の7.13%を牽引しています。バレットトゥルーK KCフォーミュラは、予測誤差の中央値を0.46 Dまで下げ、臨床医に高度な円錐レンズの移植に自信を与えます。コラーゲン・クロスリンキングとトーリック眼内レンズの併用により、治療眼の94%で機能的視力が回復しました。高次収差をマスクするIC-8 Aptheraピンホールオプティックで老眼矯正の幅が広がります。フックスジストロフィーを治療する外科医は、DMEKと水晶体移植を連携させ、前眼部手術を併用する傾向を示しています。

AIを駆使した計算機は、断層撮影と軸長ベクトルを統合し、不規則な角膜における効果的なレンズ位置をより正確にモデル化することで、術後の驚きを軽減します。これらのツールは、かつては限界候補と考えられていた複雑な眼のプレミアムレンズの適応拡大に対する外科医の意欲を強化します。

地域分析

2024年の眼内レンズ市場は、メディケアがベースライン白内障手術をカバーし、患者がアップグレードを自費で行えることから、北米が42.23%の売上でリード。米国では保険料の普及率が22%を超えており、眼科診療所はRLE候補者を引き付けるために大規模な広告を展開しています。この地域の眼内レンズ市場規模は、オフィスベースの手術室と調整可能なレンズプラットフォームの急速な普及に支えられ、2030年までに年平均成長率5.8%で40億米ドルを超えると予測されています。

アジア太平洋地域は、人口動態の高齢化、中間層の消費拡大、医療観光クラスターの繁栄により、最速のCAGR 7.45%を記録しています。タイとシンガポールは、眼内レンズのプレミアム手術を3日間の回復滞在付きでパッケージ化し、平均販売価格を引き上げるインバウンド量を引き寄せています。中国は白内障手術のキャパシティを拡大し続けてい るが、プレミアム眼内レンズの導入率はまだ10%以下。インドの大量生産拠点は、効率性とモジュール式価格設定を組み合わせたアラビンド・モデルを模倣しており、都市部の消費者にもプレミアム導入の手が届くところまで来ています。

ヨーロッパでは、償還は成熟しているものの、持続可能性に関する規範が強い。規制当局がプラスチック削減を推奨しているため、レンズメーカーはバイオ由来のカートリッジポリマーを試用しています。ドイツとスペインは20%近いプレミアム普及率を報告していますが、イギリスは国民保健サービスの予算制約の中で保守的です。2025年にCEマークを取得したClareon Vivityなどが発売され、外科医にとって老眼矯正の選択肢が広がります。

中東とアフリカは、官民パートナーシップにより湾岸諸国と北アフリカに専門眼科病院が建設され、低水準から拡大。富裕層の患者は、高級な手術を受けるためにヨーロ ッパやアジアに行くことが多いのですが、ドバイやリヤ ドの新しいセンターは、国外への流れを逆転させることを目 指しています。ブラジルの民間保険会社が特定のEDOFレンズの償還を開始し、地域の需要が高まっています。

競争状況

市場集中は緩やかで、価格よりも技術主導がシェアを決定。アルコンは、PanOptix、Vivity、そして94%の光量を持つ新しいPanOptix Proを通じて、60%以上のプレミアムセグメントの売上を維持しています。同社のAutonoMeプリロード・ドライバーは、大量診療所向けの効率的なナラティブに組み込まれています。ジョンソン・エンド・ジョンソン・ビジョンのTECNIS Odysseyは、低照度下でのコントラスト向上を売りにしており、同社を主要なチャレンジャーとして位置づけています。カールツァイスメディテックは、眼内レンズを診断用バイオメータやフェムトセカンドプラットフォームと統合し、エコシステムの優位性を確保。

戦略的M&Aがポートフォリオを形成。一方、カールツァイスメディテックはDORCを買収して網膜と角膜のツールを追加し、完全な前方後円墳の提供を可能にしました。ボシュロムは、2024年にenVista EnvyのFDA認可を取得し、視力障害を軽減するギラギラしない光学系に賭けています。新興企業は、形状を変える収容試作品やインプラント後の調整を追求。RxSightは、光調整ステーションの認証を受けたアメリカのセンターを拡大し、Perfect Lensは、その場で度数を調整するフェムト秒指数整形を進めます。サプライヤーは南米アメリカやヨーロッパでポリマー生産をニアショアリングすることで、原材料リスクをヘッジ。

診断会社がレンズメーカーと提携し、クラウドベースのノモグラムを組み込むことで、金額別アライアンスが登場。病院と支払者は、レンズの償還を3ヶ月後の無視力率と結びつけるアウトカムベースの契約を評価します。

最近の産業動向

- 2025年3月 アルコンがCEマークを取得し、ヨーロッパ全土でClareon Vivity IOLを展開。

- 2025年2月 オートノミー・プリロード・プラットフォームに94%の光利用率とENLIGHTEN NXT光学系を搭載。

- 2024年12月 ボシュロムは、enVista Envyフルレンジ眼内レンズのFDA承認を取得。

- 2024年9月 ジョンソン・エンド・ジョンソンがTECNIS Odysseyのアメリカでの発売を拡大。

眼内レンズ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 加齢に伴う世界的な白内障手術の増加

4.2.2 プレミアム/老視矯正眼内レンズの採用急増

4.2.3 急速な製品サイクル: 光調節型レンズとAI設計レンズ

4.2.4 40~60歳における屈折矯正レンズ交換(RLE)の成長

4.2.5 医療ツーリズムの拠点が手術費用を低減

4.2.6 手術室のボトルネックを緩和する装用済み単回使用眼内レンズシステム

4.3 市場の阻害要因

4.3.1 プレミアム眼内レンズの高額な自己負担額と償還の不安定さ

4.3.2 術後の視力障害の懸念が外科医の導入を制限

4.3.3 特殊疎水性アクリルへのサプライチェーン依存

4.3.4 レンズ供給における使い捨てプラスチックへのサステナビリティ別圧力

4.4 規制の状況

4.5 技術的展望

4.6 ポーターズファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 サプライヤーの交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 単焦点眼内レンズ

5.1.2 プレミアム眼内レンズ

5.1.2.1 多焦点眼内レンズ

5.1.2.2 トーリック

5.1.2.3 収容型

5.1.3 フェイキック眼内レンズ(PIOL)

5.1.4 その他

5.2 材質別

5.2.1 疎水性アクリル

5.2.2 親水性アクリル

5.2.3 シリコーン

5.2.4 ポリメチルメタクリレート(PMMA)

5.2.5 その他

5.3 エンドユーザー別

5.3.1 病院

5.3.2 外来手術センター

5.3.3 眼科クリニック

5.3.4 その他

5.4 用途別

5.4.1 白内障

5.4.2 老眼

5.4.3 角膜障害

5.4.4 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Alcon Inc.

6.3.2 Johnson & Johnson Vision

6.3.3 Bausch + Lomb Corp.

6.3.4 Carl Zeiss Meditec AG

6.3.5 Hoya Corp.

6.3.6 Staar Surgical Co.

6.3.7 Rayner Group

6.3.8 HumanOptics Holding AG

6.3.9 Lenstec Inc.

6.3.10 PhysIOL (BVI)

6.3.11 Ophtec BV

6.3.12 SAV-IOL SA

6.3.13 Aurolab

6.3.14 Medicontur Medical Engineering

6.3.15 Santen Pharmaceutical Co.

6.3.16 Biotech Healthcare

6.3.17 Eyekon Medical

6.3.18 Rodenstock Group

6.3.19 Visioncare Ophthalmic Technologies

6.3.20 Hanita Lenses

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***