術中放射線治療市場:市場規模・シェア分析 – 成長動向・予測 (2025年 – 2030年)

術中放射線療法レポートは、方法(電子線IORT、術中小線源治療、その他の方法)、製品・サービス、用途(乳がん、脳腫瘍など)、エンドユーザー(病院、専門クリニック、その他)、および地域(北米など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

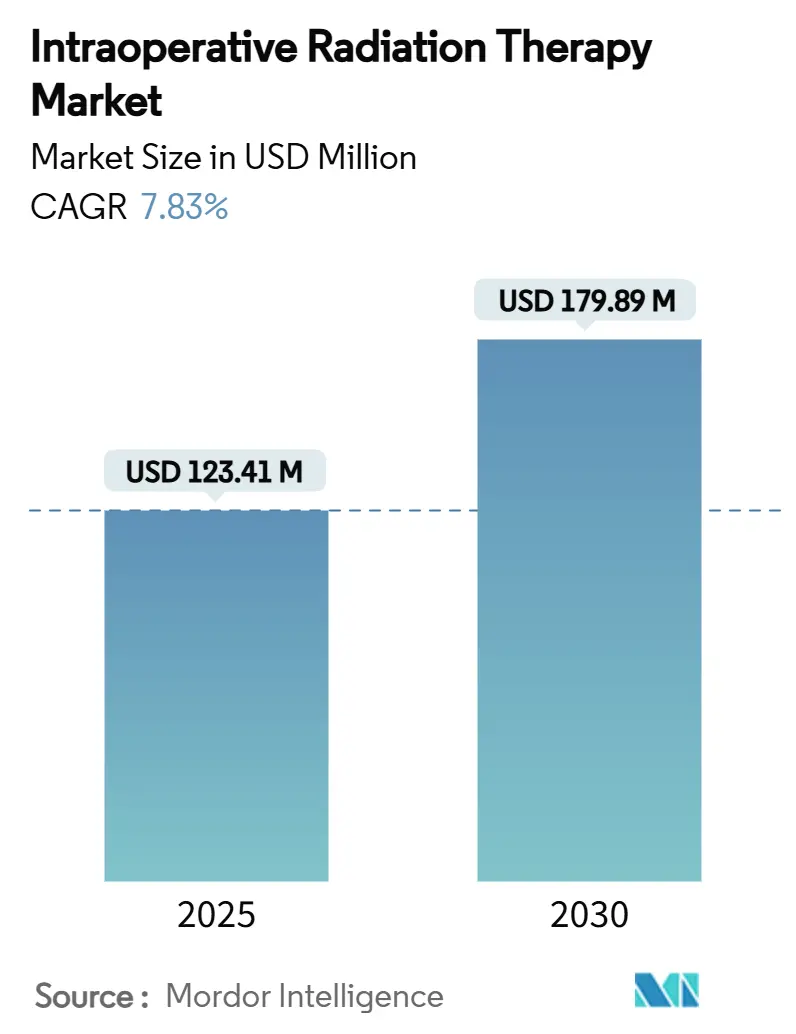

術中放射線療法(IORT)市場は、2025年に1億2,341万米ドル規模に達し、2030年には1億7,989万米ドルに成長し、予測期間中に年平均成長率(CAGR)7.83%で拡大すると予測されています。この成長は、病院が単回セッションの放射線治療オプションを求める需要に牽引されています。これにより、リニアアクセラレータの容量が解放され、ケアパスウェイが短縮され、バンドル支払いインセンティブと合致する利点があります。

小型化された移動式電子加速器の導入により、標準的な手術室への設置が可能となり、高額な遮蔽バンカーの改修が不要になったことで、治療提供場所が拡大しました。乳がんにおける局所制御率が従来の治療と同等であるという初期のエビデンスに加え、脳神経外科や消化器外科手術における画像誘導精度の向上が、臨床医の信頼を支えています。また、フルスタックの腫瘍学プラットフォームを中心としたベンダーの統合と、サービス指向の収益モデルが、中規模プロバイダーの導入支援を強化し、所有リスクを低減しています。

主要なレポートのポイント

* 方法別: 2024年において、電子IORTが術中放射線療法市場の59.91%を占めました。

* 製品タイプ別: 2024年において、システムと加速器が術中放射線療法市場規模の67.21%を占めました。

* 用途別: 2024年において、乳がん治療が術中放射線療法市場規模の45.67%を占め、脳腫瘍治療は2030年まで年平均成長率8.55%で成長すると予測されています。

* エンドユーザー別: 2024年において、病院が術中放射線療法市場規模の69.34%を維持しました。専門クリニックは2030年まで年平均成長率8.67%で最も高い成長を記録すると予測されています。

* 地域別: 2024年において、北米が術中放射線療法市場シェアの42.45%を占めました。

世界の術中放射線療法市場のトレンドと洞察

促進要因

1. 世界的ながん罹患率の増加:

2030年までにがんの新規症例は2,400万件に達すると予測されており、多くの外部照射施設の容量を圧倒するでしょう。IORTは数週間にわたる治療を単一の手術に集約することで、複雑な分割照射症例のための枠を解放し、処理能力を向上させます。人口密度の高い国の保健省は、携帯型電子ユニットを外科手術室の有用性を高める一時的なインフラとして認識しています。この傾向は、OECD諸国における高齢化とも一致しており、併存疾患の負担が長期治療を非現実的にしています。

2. がん治療技術の進歩:

手術ロボットと放射線照射の統合により、数分以内にマージン制御された線量投与が可能になりました。VarianのHyperSightイメージングは、画像取得時間を50%短縮し、病変の視覚化を強化します。40 Gy/sを超える線量を投与するFLASHプロトコルは、正常組織の毒性を制限する可能性を示しており、試験治療時間は4~9分です。人工知能モデルは、乳房温存手術における陽性マージンの予測において84%の精度を達成し、再切除のリスクを低減します。小型化された加速器、軽量化された遮蔽、バッテリー駆動により、低資源環境での導入が拡大しています。これらの進歩は、専門的なトレーニングの必要性を減らし、総処置時間を短縮し、多分野のチームを惹きつけています。

3. 長期外部照射コースに対するIORTの利点:

TARGIT-A試験のランダム化データは、全乳房照射と比較して同等の全生存率を確認しつつ、患者の通院回数を25~30回から1回に削減できることを示しています。単回線量投与は、特に地方や高齢者のコホートにとって、地理的および社会経済的障壁を軽減します。病院はスケジュールの負担を軽減し、夜間や週末のリニアックシフトを回避できます。保険会社は、輸送、休業、介護時間の削減による下流の節約を認識し、補償決定を強化しています。

4. 外来バンドル支払いモデル:

メディケアの放射線腫瘍学モデルは、費用対効果の高い治療法を奨励する包括的なエピソード支払いを試験的に導入しています。IORTは治療を外科的DRGに統合するため、臨床転帰が長期治療計画と一致する場合、プロバイダーは余剰利益を保持できます。民間保険会社もこの論理を反映し、乳がん治療パスウェイに単回線量オプションを組み込んでいます。早期導入者は、低分割外部照射スケジュールと比較して、総エピソードコストが17%削減されたと報告しており、これは、医療提供者と患者双方にとって大きなメリットをもたらします。

5. 患者の満足度と生活の質:

IORTは、治療期間を大幅に短縮することで、患者の日常生活への影響を最小限に抑えます。これにより、治療関連のストレスが軽減され、仕事や家庭生活への復帰が早まります。多くの患者は、治療が1回で済むという利便性を高く評価しており、これは治療に対する全体的な満足度と生活の質の向上につながります。特に高齢者や併存疾患を持つ患者にとって、頻繁な通院が不要になることは、身体的負担と精神的負担の両方を軽減します。

6. 技術の進歩とアクセスの拡大:

近年、IORT技術は小型化、高精度化が進み、より多くの施設で導入が可能になっています。移動式のIORTシステムや、既存の手術室に統合しやすい設計の機器が登場したことで、専門的な放射線治療施設を持たない病院でもIORTを提供できるようになりました。これにより、特に地方の患者が、高度な乳がん治療にアクセスできる機会が増加しています。また、AIを活用した治療計画や線量最適化の進展も、IORTの安全性と有効性をさらに高めています。

結論として、IORTは乳がん治療において、臨床的有効性、経済的効率性、患者中心のケアという複数の側面から、その価値を確立しつつあります。技術の進化と医療政策の変化が相まって、今後さらにその普及が進むことが期待されます。

本レポートは、術中放射線療法(IORT)の世界市場に関する包括的な分析を提供しています。IORTは、手術中にがん病巣に直接、集中的な放射線を照射する治療法であり、周囲の健康な組織への影響を最小限に抑えながら、がん細胞を効果的に標的とすることを可能にします。特に、外科的切除が困難ながんや、手術後に微細ながん細胞が残存する可能性のある症例において、その有効性が期待されています。

市場は、2025年から2030年にかけて年平均成長率(CAGR)7.83%で着実に成長し、2030年には1億7,989万米ドルに達すると予測されています。

市場成長の主要な推進要因としては、世界的ながん罹患率の継続的な増加が挙げられます。これにより、より効果的で効率的な治療法の需要が高まっています。また、がん治療技術全般の進歩、特にIORT関連技術の革新が市場を牽引しています。IORTは、従来の長期にわたる外部照射療法と比較して、単回での治療完了が可能であるという大きな利点があり、患者の負担軽減や治療期間の短縮に貢献しています。さらに、単回線量IORTを奨励する外来診療報酬制度の導入は、医療提供者にとって経済的なインセンティブとなり、導入を後押ししています。技術面では、低資源の手術室でも導入可能なモバイル電子加速器の小型化が進み、IORTのアクセス性が向上しています。加えて、AI誘導術中画像診断の進化により、腫瘍マージンの評価精度が向上し、IORTの臨床的信頼性と普及が促進されています。

一方で、市場の成長を抑制するいくつかの課題も存在します。IORTは多職種連携を必要とするため、訓練された放射線治療医、医学物理士、看護師などからなる専門チームの不足が、治療の普及を妨げる要因となっています。また、長年の実績がある従来の分割照射療法に対する臨床医の選好も根強く、IORTの導入障壁となっています。さらに、乳がん以外の適応症におけるIORTの長期的な治療成績データがまだ限られていることも、広範な採用を阻む要因の一つです。モバイルCT対応ユニットなどの先進的なIORTシステムを導入する際には、高額な遮蔽設備や手術室の改修費用(設備投資)が必要となるため、特に中小規模の医療機関にとっては大きな経済的負担となります。

本レポートでは、市場を治療方法、製品・サービス、用途、エンドユーザー、および地域別に詳細に分析しています。

治療方法別では、電子IORTが長年の臨床的実績と高い親和性により、市場全体の59.91%を占め、最大のシェアを保持しています。その他、術中小線源治療(Intraoperative Brachytherapy)などの方法も含まれます。

製品・サービス別では、システムおよび加速器、アプリケーターおよびアフターローダー、治療計画システム、アクセサリーといった製品群と、関連サービスが分析対象となっています。

用途別では、乳がんが主要な適用分野であり、その他に脳腫瘍、消化器がん、頭頸部がんなど、幅広いがん種への適用が検討されています。

エンドユーザー別では、病院、専門クリニック、その他の施設が対象です。専門クリニックは、集中的なワークフローと比較的低い設備投資障壁により、病院よりも迅速にIORTプログラムを導入し、普及を加速させていることが特筆されます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域が分析されており、特にアジア太平洋地域が、各国政府による高度ながん治療能力への積極的な投資を背景に、2030年までに年平均成長率8.88%で最も速い成長を遂げると予測されています。日本、中国、インド、オーストラリア、韓国などがこの地域の主要国として挙げられます。

競争環境の分析では、市場集中度、主要企業の市場シェア、およびSiemens Healthineers (Varian Medical Systems)、Elekta AB、Carl Zeiss Meditec AG、IntraOp Medical Corporationといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

最後に、本レポートは市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行っており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌の有病率の増加

- 4.2.2 癌治療技術の進歩

- 4.2.3 長期にわたる外部照射コースに対するIORTの利点

- 4.2.4 単回線量IORTを奨励する外来一括支払いモデル

- 4.2.5 資源の少ない手術室向けモバイル電子加速器の小型化

- 4.2.6 AIガイドによる術中画像診断がマージン評価と採用を改善

-

4.3 市場の阻害要因

- 4.3.1 訓練された学際的なIORTチームの不足

- 4.3.2 従来の分割放射線治療に対する臨床的選好

- 4.3.3 乳房適応症以外の長期転帰データの限定性

- 4.3.4 モバイルCT対応ユニットの高遮蔽/手術室改修設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 手法別

- 5.1.1 電子線術中照射

- 5.1.2 術中密封小線源治療

- 5.1.3 その他の手法

-

5.2 製品・サービス別

- 5.2.1 製品

- 5.2.1.1 システムおよび加速器

- 5.2.1.2 アプリケーターおよびアフターローダー

- 5.2.1.3 治療計画システム

- 5.2.1.4 アクセサリー

- 5.2.2 サービス

-

5.3 用途別

- 5.3.1 乳がん

- 5.3.2 脳腫瘍

- 5.3.3 消化器がん

- 5.3.4 頭頸部がん

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 シーメンス・ヘルシニアーズ(バリアン・メディカル・システムズ)

- 6.3.2 エレクタAB

- 6.3.3 カールツァイスメディテックAG

- 6.3.4 イントラオップ・メディカル・コーポレーション

- 6.3.5 iCAD Inc.

- 6.3.6 アリアン・メディカル・システムズ Ltd

- 6.3.7 エッカート&ツィーグラー

- 6.3.8 GMVイノベーティング・ソリューションズ

- 6.3.9 センサス・ヘルスケア Inc.

- 6.3.10 ソルディナ IORT テクノロジーズ

- 6.3.11 アイソレイ Inc.

- 6.3.12 アキュレイ・インコーポレイテッド

- 6.3.13 イオンビーム・アプリケーションズ S.A. (IBA)

- 6.3.14 ブレインラボ AG

- 6.3.15 ザップ・サージカル・システムズ Inc.

- 6.3.16 メドフォトン GmbH

- 6.3.17 サージアイ GmbH

- 6.3.18 ビューレイ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

術中放射線治療(Intraoperative Radiation Therapy, IORT)は、がんの手術中に、腫瘍が切除された部位や残存する可能性のある微小な病変に対して、直接高線量の放射線を一度に照射する治療法でございます。この治療の最大の特長は、手術によって露出した腫瘍床や周囲のリンパ節領域に、正常組織を避けて集中的に放射線を照射できる点にあります。これにより、周囲の臓器への被曝を最小限に抑えつつ、局所制御率の向上を目指すことが可能となります。通常の外部照射では、皮膚や筋肉、他の臓器を通過して目的部位に到達するため、どうしても正常組織への影響が避けられませんが、術中放射線治療ではその影響を大幅に軽減できる利点がございます。

術中放射線治療にはいくつかの種類がございます。最も広く用いられているのは、電子線を用いた術中放射線治療です。これは、手術室に設置されたリニアック(直線加速器)から発生する電子線を、専用のアプリケーターを用いて病変部に照射するもので、電子線は表面近くで線量が高く、深部で急峻に減衰するという特性を持つため、比較的浅い病変や手術床の表面に効果的でございます。次に、低エネルギーX線を用いた術中放射線治療もございます。これは、小型のX線発生装置を手術室に持ち込み、病変部に直接照射するもので、特に乳がんの部分乳房照射などで利用が進んでおります。さらに、高線量率ブラキセラピー(密封小線源治療)を術中に応用するケースもございます。これは、一時的に放射性同位元素の線源を腫瘍床に留置し、計画された時間だけ照射を行う方法で、複雑な形状の病変や深部病変にも対応しやすいという利点がございます。将来的には、陽子線や重粒子線といった粒子線を用いた術中放射線治療の研究も進められており、その物理的特性(ブラッグピーク)を活かした、より精密な深部腫瘍への照射が期待されております。

この治療法は、様々ながん種に適用されております。特に普及が進んでいるのは乳がんで、乳房温存手術後の術中照射として、残存する可能性のある微小ながん細胞を根絶し、術後の外部照射の回数を減らす、あるいは代替する目的で用いられます。これにより、患者様の治療期間の短縮やQOL(生活の質)の向上が期待されます。また、消化器がん、特に膵臓がんや直腸がん、胃がんなどにおいて、手術で完全に切除しきれない微小残存病変や、再発リスクの高い領域への局所制御を目的として適用されることがございます。その他、軟部肉腫や骨肉腫といった肉腫、婦人科がん(子宮頸がん、卵巣がん)、さらには一部の脳腫瘍や頭頸部がん、小児がんなどにも、局所再発予防や治療成績の向上を目指して適用されることがございます。

術中放射線治療を支える関連技術も多岐にわたります。まず、放射線治療計画システム(TPS)は、術中のリアルタイム画像(超音波、X線透視、CTなど)と連携し、腫瘍の位置や形状を正確に把握し、最適な線量分布を計算するために不可欠です。これにより、照射野の正確な設定と正常組織の保護が可能となります。画像誘導放射線治療(IGRT)の概念も重要で、術中に得られる画像情報に基づいて、照射位置のずれを修正し、高い精度で放射線を照射します。専用の照射装置としては、手術室に設置可能な小型のリニアックや、低エネルギーX線発生装置、ブラキセラピー用のアプリケーターと線源自動搬送装置などが挙げられます。また、正常組織を保護するための鉛やタングステン製の遮蔽材、そして術者の被曝を防ぐための防護具も重要な要素です。これらの装置や技術を統合的に運用するためには、放射線遮蔽が施されたハイブリッド手術室の整備も進められております。

市場背景としては、術中放射線治療は欧米を中心に普及が進んでおりますが、日本ではまだ限定的な導入に留まっているのが現状でございます。特に乳がん分野においては、治療期間の短縮や患者様の負担軽減といったメリットから、導入施設が増加傾向にございます。しかしながら、高額な装置導入費用、放射線腫瘍医、外科医、医学物理士、看護師など多職種にわたる専門家の連携体制の構築、手術室の改修や専用スペースの確保といった課題がございます。また、保険償還の問題も普及を阻む要因の一つとなっております。一方で、局所制御率の向上や再発率の低下、治療期間の短縮といった臨床的メリットは大きく、患者様のQOL向上に貢献する可能性を秘めているため、今後の普及が期待されております。

将来展望としましては、術中放射線治療はさらなる技術革新と適応拡大が期待されております。より小型で高精度な照射装置の開発が進み、手術室への導入が容易になることで、より多くの施設での導入が可能となるでしょう。リアルタイム画像誘導技術の進化、例えば術中MRIとの連携や、AI(人工知能)による画像解析と線量最適化の高度化により、照射精度は飛躍的に向上すると考えられます。また、現在適用が限定的ながん種への応用研究が進められ、再発がんや難治性がんへの新たな治療選択肢となる可能性もございます。多施設共同研究による大規模な臨床試験を通じて、長期的な臨床成績データが蓄積され、術中放射線治療が標準治療の一つとして確立されることが期待されます。手術と放射線治療をシームレスに行えるハイブリッド手術室の普及も、この治療法の発展を後押しするでしょう。最終的には、患者様個々の病態に応じた最適なIORTプロトコルを確立する個別化医療の推進が、この分野の未来を形作っていくと考えられます。特に、粒子線IORTの実現は、深部腫瘍に対するより精密で効果的な治療を可能にする画期的な進歩となるでしょう。