口腔内カメラ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

口腔内カメラ市場レポートは、製品タイプ(USBカメラ、光ファイバーカメラ、ワイヤレスカメラ、アナログ/従来型カメラ)、センサー技術(CCDセンサー、CMOSセンサー、ハイブリッドセンサー)、用途(歯内療法、インプラント学、歯科矯正学など)、エンドユーザー(歯科医院、病院など)、および地域(北米、ヨーロッパなど)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

口腔内カメラ市場の概要:成長トレンドと予測(2025年~2030年)

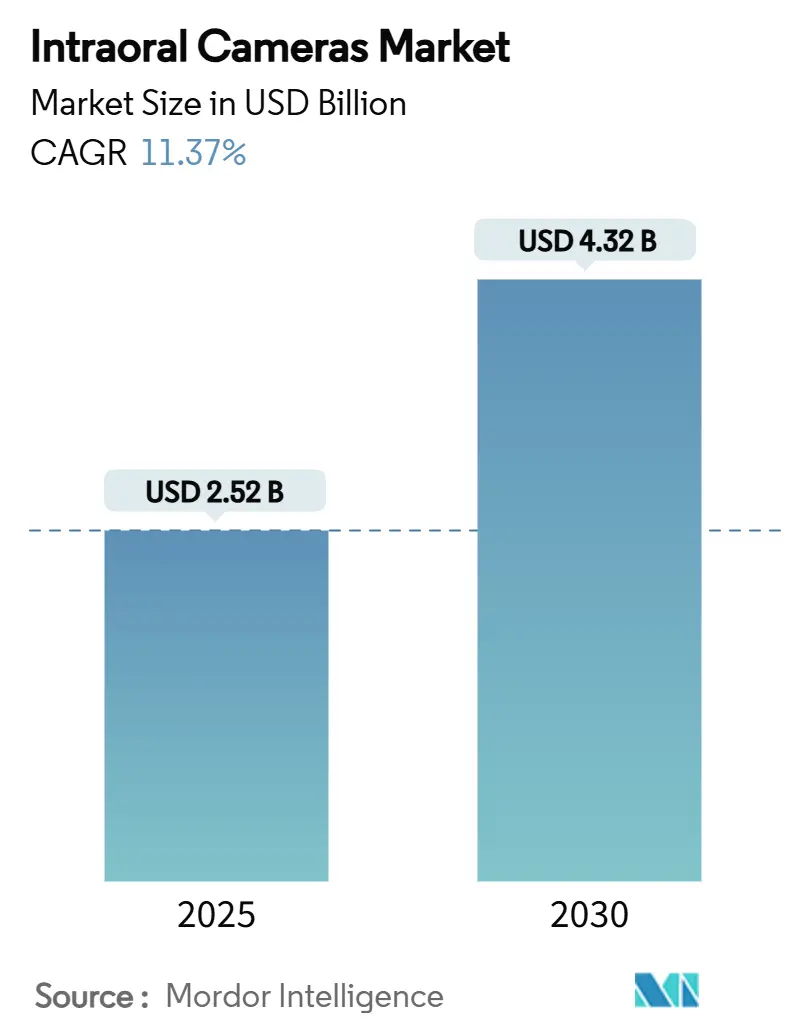

口腔内カメラ市場は、2025年に25.2億米ドルと評価され、2030年までに43.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.37%です。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場分析

この市場規模の拡大は、遠隔歯科医療の急速な導入、AI要件の高まり、および厳格化する感染管理規則を反映しており、これらが一体となって画像診断をフィルムベースからクラウドネイティブなワークフローへと移行させています。ワイヤレススキャナーは、診療時間を短縮し、専門家が画像を即座に確認できるようにすることで、処理能力と収益を向上させます。また、歯科医院はAI意思決定支援モジュールと統合できるカメラを好んでおり、これにより診断の一貫性が向上し、保険償還の承認率が高まります。競争活動は、ベンダーロックインを排除し、スキャナー、診療管理ソフトウェア、クラウドストレージを連携させるオープンAPIエコシステムを中心に展開されており、これにより生涯運用コストが削減されます。

主要なレポートのポイント

* 製品タイプ別では、2024年にUSBカメラが収益の61.36%を占め主導的でしたが、ワイヤレスシステムは2030年までに14.56%のCAGRで成長すると予測されています。

* センサー技術別では、2024年にCCDデバイスが口腔内カメラ市場シェアの53.47%を占めましたが、CMOSセンサーは2030年までに15.22%のCAGRで進展すると予測されています。

* 用途別では、2024年に歯内療法が口腔内カメラ市場規模の27.36%を占めましたが、歯科矯正学は2030年までに14.76%のCAGR成長が見込まれています。

* エンドユーザー別では、2024年に歯科医院が口腔内カメラ市場規模の68.47%を占め、2030年までに13.84%のCAGRで拡大すると予測されています。

* 地域別では、2024年に北米が収益の36.72%を占めましたが、アジア太平洋地域は2030年までに13.00%のCAGRで成長すると予測されています。

主要企業

口腔内カメラ市場における主要企業は、製品の革新、戦略的提携、および地理的拡大を通じて競争力を維持しています。これらの企業は、市場シェアを拡大し、顧客基盤を強化するために、研究開発に多額の投資を行っています。

本レポートは、口腔内カメラの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、競争環境、そして将来の機会に至るまで、多角的な視点から包括的に評価しています。

1. 市場概要と成長予測

口腔内カメラ市場は、2025年には25.2億米ドルの規模に達すると評価されています。その後、年平均成長率(CAGR)11.37%で拡大し、2030年には43.2億米ドルに達すると予測されており、堅調な成長が見込まれています。

2. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 歯科疾患の増加: 虫歯や歯周病の罹患率上昇が、診断・治療における口腔内カメラの需要を高めています。

* デジタルワークフローの普及: 歯科診療におけるチェアサイドでのデジタルワークフローの急速な採用が進んでいます。

* 遠隔歯科医療の拡大: 高品質な画像が不可欠な遠隔歯科医療(Teledentistry)の利用が加速しています。

* AI診断ソフトウェアの進化: 一貫した高解像度画像を要求するAI駆動型診断ソフトウェアの普及が進んでいます。

* 審美歯科の需要: ソーシャルメディアの影響により、審美歯科における視覚的な記録への需要が高まっています。

* 感染管理基準の強化: 使い捨てシースを使用するデバイスが感染管理基準に適合し、採用が促進されています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期費用とアップグレード費用: 機器の導入や更新にかかる費用が高いことが課題です。

* 画像診断の償還ギャップ: 画像診断処置に対する償還制度の不備が普及の妨げとなる場合があります。

* データセキュリティとプライバシーの懸念: クラウド接続に伴うデータセキュリティやプライバシーに関する懸念があります。

* 半導体供給の不安定性: 半導体供給の変動が生産に影響を与える可能性があります。

4. 製品タイプ別分析

製品タイプ別では、USBカメラが2024年に61.36%の収益シェアを占め、最大の市場シェアを保持しています。一方、ワイヤレスカメラは遠隔歯科医療ワークフローやリアルタイムのクラウド連携をサポートするため、CAGR 14.56%と最も急速な成長が予測されています。その他、光ファイバーカメラやアナログ/従来型カメラも分析対象です。

5. センサー技術別分析

センサー技術では、AIモジュールが標準化された高解像度画像を要求するため、CMOSセンサーの採用が促進されています。CCDセンサーやハイブリッド(CCD + CMOS)センサーも市場に存在します。

6. アプリケーション別およびエンドユーザー別分析

アプリケーション別では、根管治療、インプラント治療、矯正歯科、補綴歯科、歯周病治療などが主要な用途として挙げられます。エンドユーザー別では、歯科医院が最も大きな割合を占め、病院、歯科大学・研究機関、その他(モバイル/遠隔歯科医療プロバイダーなど)が続きます。

7. 地域別分析

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象です。特にアジア太平洋地域は、規制改革とヘルスケアのデジタル化により、CAGR 13.47%と最も速い市場成長機会を提供すると予測されています。

8. 競争環境

レポートでは、市場の集中度、主要企業の市場シェア分析、およびEnvista Holdings、Dentsply Sirona、Carestream Dental、Planmeca Oy、Acteon Group、MouthWatch LLC、Digital Doc LLC、Owandy Radiology、Vatech Co. Ltd.、Medit Corp.、Align Technology Inc.、Air Techniques Inc.、Apteryx Imaging、Dexcowin Co. Ltd.、FONA Dental、GC Corporation、J. Morita Corp.、Beyes Dentalといった主要企業の詳細な企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

9. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、口腔内カメラ市場の現状と将来の動向を理解するための貴重な情報源であり、戦略的な意思決定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯および歯周病の有病率の増加

- 4.2.2 チェアサイドデジタルワークフローの急速な導入

- 4.2.3 高品質な画像処理を必要とする遠隔歯科医療の普及加速

- 4.2.4 一貫した画像処理を要求するAI駆動型診断ソフトウェア

- 4.2.5 ソーシャルメディアに起因する審美歯科ビジュアルへの需要

- 4.2.6 ディスポーザブルシースデバイスを推奨する感染管理基準

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備費およびアップグレード費用

- 4.3.2 画像診断処置における償還のギャップ

- 4.3.3 クラウド接続におけるデータセキュリティとプライバシーの懸念

- 4.3.4 半導体供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 USBカメラ

- 5.1.2 光ファイバーカメラ

- 5.1.3 ワイヤレスカメラ

- 5.1.4 アナログ/従来型カメラ

- 5.2 センサー技術別

- 5.2.1 CCDセンサー

- 5.2.2 CMOSセンサー

- 5.2.3 ハイブリッド(CCD + CMOS)センサー

- 5.3 用途別

- 5.3.1 歯内療法

- 5.3.2 インプラント学

- 5.3.3 歯列矯正学

- 5.3.4 補綴学

- 5.3.5 歯周病学

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 歯科医院

- 5.4.2 病院

- 5.4.3 歯科大学・研究機関

- 5.4.4 その他(モバイル/遠隔歯科医療プロバイダー)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 エンビスタ・ホールディングス

- 6.3.2 デンツプライシロナ

- 6.3.3 ケアストリーム・デンタル

- 6.3.4 プランメカ Oy

- 6.3.5 アクテオン・グループ

- 6.3.6 マウスウォッチ LLC

- 6.3.7 デジタルドック LLC

- 6.3.8 オワンディ・ラジオロジー

- 6.3.9 バテック株式会社

- 6.3.10 メディット社

- 6.3.11 アライン・テクノロジー社

- 6.3.12 エア・テクニクス社

- 6.3.13 アプテリクス・イメージング

- 6.3.14 デクスコウィン株式会社

- 6.3.15 フォナ・デンタル

- 6.3.16 GCコーポレーション

- 6.3.17 J. モリタ株式会社

- 6.3.18 バイエス・デンタル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

口腔内カメラは、歯科医療の現場において、患者様の口腔内を直接撮影し、その画像をリアルタイムでモニターに表示するための小型デジタルカメラです。肉眼では確認しにくい歯の裏側や奥歯、歯肉の微細な変化、あるいは患者様ご自身では見ることができない病変や治療部位の現状を鮮明に視覚化するツールとして、現代歯科医療に不可欠な存在となっています。高解像度での撮影が可能であり、小型で操作性に優れている点が特徴です。これにより、歯科医師はより正確な診断を下し、適切な治療計画を立案できるだけでなく、患者様との間で口腔内の情報を共有し、治療への理解と納得(インフォームドコンセント)を深める上で極めて重要な役割を果たしています。

口腔内カメラには、接続方式や機能、設置形態によって多様な種類が存在します。まず、接続方式では「有線式」と「無線式」に大別されます。有線式は、USBケーブルなどを介してPCやモニターに直接接続するタイプで、安定した画像伝送と電源供給が保証されるため、高画質での撮影が可能です。一方、無線式はWi-FiやBluetoothを利用して接続するため、ケーブルの煩わしさがなく、より自由な体勢での操作が可能です。バッテリー駆動のため充電が必要ですが、近年ではバッテリー性能も飛躍的に向上し、長時間の使用に耐えるモデルが増えています。また、設置形態としては、歯科ユニットに組み込まれた「一体型」と、持ち運びが可能な「ポータブル型」があります。一体型は常に使用可能で省スペースですが、ポータブル型は複数の診療室やチェアサイドで共有できる汎用性の高さが魅力です。さらに、近年ではう蝕(虫歯)診断支援機能(特定の波長の光でう蝕部分を蛍光表示するなど)や歯周病診断支援機能、あるいは口腔内スキャナーの一部機能を統合し、静止画撮影だけでなく3Dデータ取得も可能な高機能なモデルも登場しており、歯科医院のニーズに応じた幅広い選択肢が提供されています。

口腔内カメラの主な用途は多岐にわたり、歯科診療のあらゆる側面でその価値を発揮します。最も重要なのは「患者様への説明」です。虫歯の進行度合い、歯石の付着状況、歯肉の炎症、古い詰め物や被せ物の劣化など、患者様ご自身の口腔内の状態を鮮明な画像で示すことで、治療の必要性や内容を具体的に理解していただき、インフォームドコンセントを深めることができます。治療前後の比較画像は、治療効果を視覚的に実感していただく上でも非常に有効であり、患者様の治療へのモチベーション向上にも繋がります。次に、「診断と治療計画」への活用です。肉眼では見落としがちな歯のひび割れや微細な病変の発見、治療部位の正確な把握に役立ち、より精密な診断と治療計画の立案を可能にします。また、治療の進行状況を画像で記録することは、「治療記録」として非常に重要であり、患者様のカルテに保存されるだけでなく、法的証拠としての役割や、学会発表、研究資料としても活用されます。さらに、患者様ご自身のプラークの付着状況や磨き残しを視覚的に提示することで、効果的な「口腔衛生指導」にも貢献し、セルフケアの改善を促すことができます。

口腔内カメラは、単独で用いられるだけでなく、他のデジタル歯科技術と連携することでその価値を最大限に高めます。代表的なものに「デジタルX線」があります。口腔内カメラが歯や歯肉の表面情報を捉えるのに対し、デジタルX線は歯の内部構造、根の状態、骨の状態などを可視化し、両者を組み合わせることで、より総合的かつ正確な診断が可能となります。近年、歯科医療のデジタル化を牽引しているのが「口腔内スキャナー」です。これは口腔内の3Dデータを取得し、従来の印象材を使わずに精密な歯型をデジタルで作成する技術であり、口腔内カメラの進化形とも言える存在です。この3Dデータは、さらに「CAD/CAMシステム」と連携し、コンピュータ上で補綴物(詰め物や被せ物)を設計し、ミリングマシンで迅速に製作することを可能にします。また、撮影された高精細な画像データは「画像管理システム」で患者情報と紐付けて一元管理され、過去の画像との比較や、他の歯科医師との共有が容易に行えます。将来的には、AIが画像を解析し、病変の自動検出や診断支援を行う「AI診断支援」との連携も期待されており、診断の精度向上と効率化に大きく貢献するでしょう。

口腔内カメラの市場は、近年着実に成長を続けており、今後も拡大が見込まれています。その背景には、患者様へのインフォームドコンセントの徹底が求められる現代歯科医療において、視覚的な情報提供の重要性が高まっていること、予防歯科や審美歯科への関心の増大、そして歯科医療全体のデジタル化推進があります。多くの歯科医院が患者様とのコミュニケーション強化や診療の質の向上、さらには他院との差別化を目指し、口腔内カメラを積極的に導入しています。市場には、GC、ヨシダ、モリタといった国内大手メーカーに加え、Dentsply Sirona、Carestream Dental、Acteonなどの海外大手メーカーも多数参入しており、技術革新と価格競争が激化しています。これにより、製品の高性能化(高画質化、小型軽量化、無線化、バッテリー性能向上など)と同時に、導入コストの低減が進み、より多くの歯科医院が導入しやすくなっています。特に、アジア太平洋地域をはじめとする新興国での歯科医療の発展とデジタル化の加速が、グローバル市場の成長を大きく牽引しています。

口腔内カメラの将来は、さらなる技術革新と他技術との融合によって、歯科医療のあり方を大きく変革する可能性を秘めています。まず、「高画質化・高機能化」は引き続き進み、4K/8K対応によるより微細な構造の可視化や、特定の波長の光を用いたう蝕・歯周病・口腔がんの早期発見支援機能が標準装備されるでしょう。オートフォーカスや手ブレ補正機能も一層強化され、誰でも簡単に高品質な画像が撮影できるようになり、診療効率が向上します。次に、「AIとの連携強化」は不可欠な要素となります。AIがリアルタイムで画像を解析し、病変の自動検出、診断支援、さらには治療計画の自動提案まで行うことで、歯科医師の負担軽減と診断精度の飛躍的な向上が期待されます。また、「3Dスキャン機能の統合」も進み、静止画や動画撮影と同時に口腔内の3Dデータを取得できる一体型デバイスが登場することで、デジタルワークフローがより効率化され、補綴物製作や矯正治療の精度向上に貢献します。将来的には、患者様が自宅で口腔内を撮影し、歯科医師が遠隔で診断・アドバイスを行う「遠隔医療・オンライン診療」への応用も期待されており、医療アクセスの向上や、定期的な口腔ケアの促進に貢献する可能性を秘めています。これらの進化は、患者様の治療への理解を深め、より快適で質の高い歯科医療の提供に繋がるものと考えられます。